唯快不破:老虎基金是如何打敗傳統(tǒng)VC的

歡迎關注“新浪科技”的微信訂閱號:techsina

老虎基金以投資速度為核心的新投資風格,利用競爭者墨守成規(guī)的機會,打破了舊市場規(guī)則,奪取了市場并得到了投資人的青睞。

文/Everett Randle 譯/James

來源/阿爾法工場研究院(ID:alpworks)

01 老虎現(xiàn)象

現(xiàn)在在硅谷,隨處可以聽到人們在討論:“Tiger Global的那幫人怎么樣?”

“我早就聽說了他們僅在做了P&L的盡職調查之后,就在24小時內完成了交易,并且比創(chuàng)始人要價高出25%!”

“我聽說他們每兩天就做一次新交易!簡直是瘋了。”

“總的來說,我們還是堅持自己的想法,那種沖基金實在太瘋狂了。”

如果你熱衷于私募投資,并且熱衷投資高增長的科技產業(yè),那么在過去的12個月中,你很有可能有過類似于上面的對話。如果沒有,那你也肯定在Twitter上看過VC調侃對沖基金殺入VC圈的各種討論,或者拿對沖基金的風險投資開玩笑,我也是其中一員!

Tiger Global是最常出現(xiàn)在話題中的對沖基金,由于其創(chuàng)紀錄的交易速度和激進的風格,在過去12個月中一直占據著媒體頭條和風投界八卦圈。Tiger的投資策略可以大致概括為:

(非常)積極搶占高科技企業(yè)。

(非常)快速地完成盡職調查和條款清單發(fā)布。

(非常)高價格的付出,相對于歷史規(guī)律和競爭對手。

(非常)少的參與被投公司運營。

綜上幾點就是 —— 投,投,投。

老虎并不是唯一采用這種策略的基金,Addition(由前老虎全球合伙人Lee Fixel領導),Coatue(一個“虎崽”,就和Tiger Global一樣)還有其他幾家也在不同程度上使用了這些策略,讓很多的“傳統(tǒng)”風投,感到挫敗感。

詢問10位VC對使用Tiger策略那些人的看法時,他們中的大多數(shù)的反應是不滿和輕蔑。他們會說,以Tiger為代表的跨界(Crossover) 投資機構被市場嚴重高估了,事實上盡調不完整,投后就不管,或者說他們破壞了傳統(tǒng)規(guī)則和行而不宣的潛規(guī)則。

所以呢?老虎和這類新型的跨界VC就是十惡不赦的嗎?還是那些傳統(tǒng)VC在長達十年的高科技牛市中,集體驕傲自滿了?

恰恰相反,我們看到在早期/成長期投資資產類別中出現(xiàn)了一種新的以速度為核心的交易策略,它將從根本上改變風險資本的籌集方式。

通過打破許多長期存在但過時的慢慢投,慢慢募,到高速的瘋狂輸出。Tiger開發(fā)了一種飛輪效應,使他們能夠為創(chuàng)始人提供更好、更快、更便宜的資金,同時獲得比競爭對手更多的收益。

老虎正在顛覆整個風投界,在現(xiàn)今這個大環(huán)境下,我認為這是顯而易見的。

02 不同的游戲

在《權力的游戲》的第一個季中,有一個名場面,名叫Bronn的雇傭軍與一個名為Ser Vardis的騎士在“實戰(zhàn)審判”中戰(zhàn)斗。如果他成功挽救了Tyrion的性命,就可以收取一筆不錯的報酬。

如你所見,他們的戰(zhàn)斗風格形成了鮮明的對比。瓦爾迪斯(Sar Vardis)打架,好吧……非常適合騎士,而布隆(Bronn)卻步步為營。最后,布隆(Bronn)將瓦爾迪斯(Ser Vardis)扔出了浮動城堡的垃圾處理場。

當Lysa Arryn(判處Tyrion死刑的人)責罵Bronn的戰(zhàn)斗風格,并為他安排了新的一輪戰(zhàn)斗時,場景結束了:

Lysa Arryn:你不是為榮譽而戰(zhàn)斗!

Bronn:他沒有,但是他贏了。

即使Vardis在他的人生軌跡中,一直按照騎士與榮譽的規(guī)則來奮斗,而勃朗(Brown)則為生存和賺錢做了他需要做的一切。

Vardis和Bronn玩著兩套完全不同的游戲,游戲遵循兩組不同的規(guī)則。瓦爾迪斯(Vardis)演繹了“如何做個騎士”(Be a Knight),布隆(Bronn)演繹了“如何生存”(Survive)。

結果呢?Bronn 勝利,Ser Vardis 失敗,并從月門自由下落5,000英尺。

當我觀看該場景時,我看到的是它近乎完美地詮釋了當下在早期/成長期投資市場中的情況。

許多風險投資基金看上去與Ser Vardis非常相似,過去幾個月來,他們的合伙人聽起來像lysa arryn。

“Tiger基金!他們那也叫做投資?”“他們投得那么快,我們連盡調程序還沒走完。”“我們輸給了Tiger的唯一原因就是他們的出價比我們高!”

同時,Tiger繼續(xù)保持強勢,最近完成了有史以來第二大風投基金的募集,并在最近的一封投資者信中,展示了其私募基金的凈內部收益率為26%。

對于全球的老派基金而言是非常不幸的,資本市場的競爭非常激烈,如果它們只是扮演“風投”而不是“生存”,那么根本阻止不了Tiger這類充滿野心和活力的風投,把他們擠出市場。

但是,這引出了一個問題:如果我們將早期/成長期投資視為一種游戲,參與者必須遵循什么規(guī)則(如果有的話)?

風險管理規(guī)則

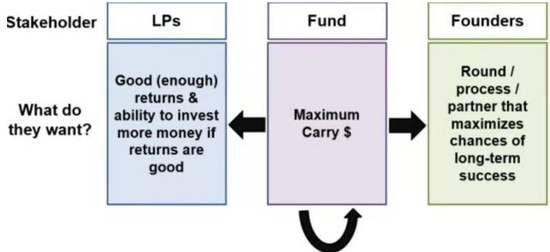

早期/成長期基金對三個利益相關者團體負有責任:有限合伙人LP(給他們投錢的人),創(chuàng)始人Founder(讓他們向公司投資的人)和他們自己的GP(他們想致富)。

基金對有限合伙人的責任是產生可接受的回報,即達到有限合伙人目標基準/期望的投資回報,讓有限合伙人愉快地投資于后續(xù)基金。(掙了錢什么都好說)

基金對創(chuàng)始人的責任是為他們提供具有吸引力的產品”,以使創(chuàng)始人選擇這個基金的錢,而不是其他基金的錢,來將其業(yè)務中的股權進行交換。(拿你錢有什么好處)

基金對自己的合伙人/管理人的責任是通過套利來最大化他們的利潤。(掙得越多,傭金越高)

如果我們將早期/成長期投資視為一種游戲,那么上述有限責任合伙人和創(chuàng)始人的職責構成了游戲的兩個不變的最基礎規(guī)則:你必須在兩個規(guī)則上都遵守/成功才能繼續(xù)進行的游戲。

如果失敗,你將出局,要么是因為你籌集不到錢,要么是無法把已籌集到的錢花到對的地方。除此之外,為了最大化收益,你還可以使用任何必要的策略/手段(在合法范圍內)。

游戲中任何VC們認為正確的傳統(tǒng)的其他規(guī)則都是各自認為的墻,只會限制你的手腳,其實根本沒必要遵守。

當我們明白了這個架構時,我們很容易得出一個結論,這個游戲有無數(shù)種玩法,贏得游戲的最佳策略/戰(zhàn)術會隨著時間的流逝而發(fā)生巨大變化和發(fā)展。在無數(shù)種游戲風格范例中,最大的失敗者是那些相信:

除了兩個不變的游戲規(guī)則外,還要遵循更多規(guī)則。

他們認為只要和他們的玩法不同的,就是“錯誤的方式”。

該游戲是靜態(tài)的,盡管隨著時間的推移宏觀環(huán)境發(fā)生了變化,但其他玩家會像他們一樣保持不變。

另一方面,對于雄心勃勃且適應能力強的食肉類動物(Tiger Global)的玩家,在此游戲中可以隨意發(fā)揮。

老虎(Tiger)玩出了新高度,以投資速度(velocity)為核心的新游戲風格,利用其競爭者墨守成規(guī)的機會,打破了舊市場規(guī)則,奪取了市場且得到了投資人的青睞。

03 老虎的新游戲

在過去的兩年中。Tiger Global基于最快投資速度和為創(chuàng)始人提供的更好、更快、更便宜的資金開發(fā)了一個完全獨特的早期/成長期的投資策略。

這兩個策略代表了自成長型基金問世以來風險投資策略的最重大變化和發(fā)展,解釋其重要性的最佳方法就是將其與傳統(tǒng)基金策略進行比較。

04 最快投資速度

普通基金:我將把籌集的這筆資金,在接下來的3年內慢慢花掉,因為這是基金應做的事情,我也是這樣做的。在這三年中,我將盡力拿到最好的交易,并最大化MoM(最高的投資回報倍數(shù))或IRR(內部收益率)。

Tiger Global:我將以最低預期回報18%的內部收益率,盡我所能最快地把所有資金投出去。

大多數(shù)基金會根據配置時間表(deployment schedules)來考慮投資速度,即“我將需要多長時間將我剛剛募集的這筆基金全部投資?” 通常,此配置期為2-4年,并且基金經理會在此時間范圍內盡最大努力進行投資。在確定配置時間表后,VC們將專注于在此時間內使每筆投資的回報最大化。

因此,如果你籌集到一個10億美金的基金,每年投資其中的1/3(遵循3年的配置計劃),退出時的回報預期是3倍,這是你一年配置的上限收益方程。

看起來不錯哦!一年的總收益,有將近7億美金,確實很多。

但是,如果你不是在3年的配置周期上進行投資,而是將所有資金全部配置出去,即使這意味著你的平均回報較低,那么你的年度封頂收益等式可能看起來像這樣:

哇!盡管投資組合的最高投資回報倍數(shù)MoM從3倍下降到2倍,但你仍可以每年獲得1.5倍的配置收益!你的有限合伙人賬戶的利潤增加了1.5倍,合作伙伴可以在PalmBeach(棕櫚灘,美國的超級富人區(qū))換個更大的房子。

只要你的有限合伙人對你為他們產生的收益感到滿意,你就可以通過這種更快的速度策略為他們賺更多的錢,因為他們可以向你投資更多的錢,而不是由市政債券經理來給出每年2%的回報。

這是Tiger用來打破傳統(tǒng)VC的第一個杠桿,盡管大多數(shù)資金仍然存在于配置時間表當中,但Tiger早就將時間表拋諸腦后,并直接飆到了極速。

這很重要,因為基金很難采用最快速度策略。為此,你需要:

有限合伙人(LP)的完全信任:快速投資意味著,在其他方面不變的情況下,放寬了對投資標的的篩選標準。

無論是怎么樣的市場環(huán)境,很少有LP會簽署一份IRR和MoM都相對更低的投資策略。這就需要你的有限合伙人對你及其信任,才能同意你以這種方式來配置資本。

Tiger在這里有兩個主要優(yōu)勢:第一個是他們擁有15年以上良好的業(yè)績記錄,第二個是總體而言,Tiger的員工是其最大的LP!這就把GP和LP的利益綁定在一起,與典型的風險基金相去甚遠,在典型的風險基金中,基金經理僅占基金投資資本的1-2%。

因此,Tiger的GP自成立以來不僅可以拿到其26%的凈內部收益率,而且還可以以身作則,成為外部LP的榜樣,并表明他們自己的很大一部分錢與大家的錢都在一起。

基金運營可以跟上投資的速度:通常,投資并不僅僅是寫支票那么簡單。典型的風險投資涉及預先的盡職調查,一個或多個基金經理持續(xù)地參與到被投企業(yè)的董事會以及各種形式的投后管理。

人的精力是有限的,正常情況下,一個合伙人只能加入那么幾個董事會,而一個團隊也只能處理那么多工作。

人們都說,風投無法實現(xiàn)規(guī)模化(ventures don’t scale),許多基金的建立基礎,根本無法應對高速投資的策略,乍一看,Tiger也不像能夠應對的基金類型。

因為它不是一個總人數(shù)龐大的公司,Tiger只有20個人左右在管理其私人和公共基金(僅占Andreessen Horowitz投資團隊總人數(shù)的1/3),實際上只有3名負責投資的主要合作伙伴(Chase Coleman,Scott Schleifer和John Curtius),因此,為了適應其發(fā)展速度,Tiger必須開發(fā)比典型的VC產品具有更大可擴展性的投資產品。

Tiger平臺的第二大支柱:更好,更快,更便宜的資金。

普通基金:當我投資一個項目時,我會想加入他們的董事會,以便我可以幫助指導創(chuàng)始人并確保我們在會議上有發(fā)言權,也順便給我們的Linkedln增加關注度。我們每年也只做幾筆大投資,所以我需要更深入地盡調,創(chuàng)始人不應介意這個流程,畢竟這是5年以上的合作關系。

Tiger Global:其實很少(根本沒有)有VC能在企業(yè)成長階段幫助上忙,所以我能為創(chuàng)始人提供的最好的產品就是高估值(即便宜,稀釋性較低的資本),快速且最簡捷的融資流程,并且為防止阻礙到企業(yè)的正常成長,除了出現(xiàn)在他們的股權結構表中,不做多余的投后管理。這種方式使得我們這支精干的團隊能夠高速投資。

就像初創(chuàng)公司為其客戶制造和銷售產品一樣,早期/成長基金也需要開發(fā)自己的產品,并在創(chuàng)始人融資時“出售”給他們。

基金之所以也需要賣貨,因為從根本上來說,它們提供的是一種商品,也就是金錢。他們還需要給出其他附加價值,讓創(chuàng)始人選擇他們而不是另一支基金。俗話說“我們做的是賣錢的生意”。

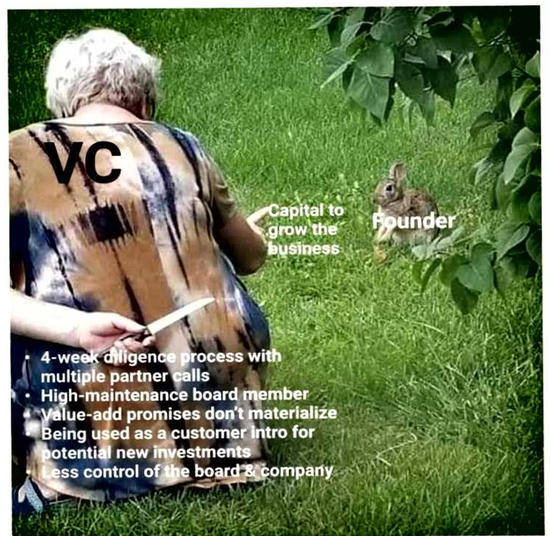

基金的產品包括在基金投資中投前、投中、投后,還有能為創(chuàng)始人和企業(yè)提供的一切東西。現(xiàn)今,典型的早期/成長型基金產品看起來像這樣:

2-4周的盡職調查過程,包括與高管和職能負責人的多次通話,3-5次的客戶介紹,查看各類業(yè)務數(shù)據等。

估值模型,來證明這個交易可以為該基金提供強勁的收益和有機會得到實現(xiàn)本壘打級別的超額收益。

基金聲譽所帶來的宣傳/品牌效應。

董事會成員(或多個董事會成員)。

投資者“增值服務”-基金的人脈網絡,招聘幫助,內部運營/咨詢團隊等。

乍一看,這似乎還不錯!除非所討論的公司(如大多數(shù)情況一樣)缺乏強有力的市場/品牌認知,否則基金的增值服務就不存在(通常是這樣),并且董事會成員持中立太多,甚至對董事會乃至企業(yè)或業(yè)務造成損害(經常發(fā)生)。

這是Tiger可以利用的第二個過時的(錯誤的)行業(yè)規(guī)范-大多數(shù)早期/成長期基金產品的核心推銷方式,都是圍繞著該基金能為一家初創(chuàng)公司在各領域提供增值服務而大做文章,而在實踐中該基金為企業(yè)提供的幾乎沒有實際價值,實際上對于許多創(chuàng)始人來說,典型的VC產品感覺就像這樣:

與這種方法相比,Tiger向創(chuàng)始人提供了一種新產品,該產品在許多功能上采取了截然相反的立場。我將Tiger的產品稱為更好、更快、更便宜的資本(Better / Fast / Cheaper Capital或縮寫為B.F.C 資本)。

它看起來像這樣:

簡單的盡調過程,甚至有時只用一天,只開一次會議和看看一個損益表或任何現(xiàn)成的財務數(shù)據。

(通常)最高估值都是由一家大型投資機構提供的—這意味著對創(chuàng)始人而言,這是“最便宜的融資”,因為創(chuàng)始人可以以相同的稀釋量籌集更多的資金,或以更少的稀釋量籌集相同的錢。

無需董事會參與,甚至與Tiger團隊的聯(lián)系都很少。

如果你需要貝恩顧問的幫助,請與他們聯(lián)系 (Tiger請了貝恩咨詢公司做前期接觸)。

B.F.C.資本的更快更便宜的部分是不言自明的,我還認為對于許多創(chuàng)始人而言,上述幾點相對于拿傳統(tǒng)VC的錢而言“更好”,因為潛在的負面影響很少,而潛在負面影響來自于新的高度參與的投資者,而最終該投資者更多的是拖累而不是幫助,甚至更糟的是最終對董事會和企業(yè)造成了不利影響(省事兒,省心)。

該產品是否最適合每一輪融資或每個創(chuàng)始人?當然不是。但是,如果你是一位創(chuàng)始人,并且已經有了想要的董事會成員/投資者,不再需要更多的“增值”服務,并且不想攤薄股份,那么B.F.C.基金就不是吸引人的募集資金方法?我當然是這樣認為的。

對于Tiger來說,B.F.C.模式同樣有益!我們已經確定,Tiger需要創(chuàng)建一個可規(guī)模化發(fā)展的產品,以便通過精干的投資團隊來擴展其高速配置策略。

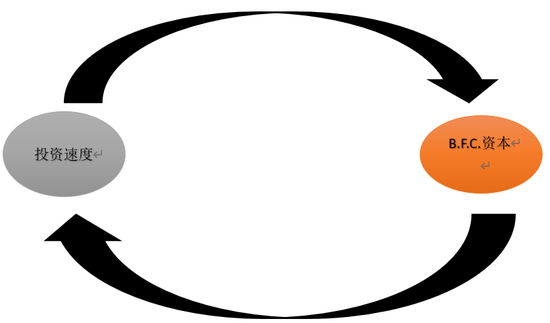

而B.F.C.資本就為Tiger實現(xiàn)了這個目標—它摒除了耗時的盡職調查流程,不斷擴大的董事會職責以及給企業(yè)的各種增值服務。B.F.C. 資本是“資本高速配置策略”的最大推動力,反之亦然,這使我們領略了Tiger戰(zhàn)略的真正特色-飛輪效應。

05 老虎飛輪

最快配置速度和B.F.C. 資本之所以強大,是因為它們一起使用時會產生飛輪,從而實現(xiàn)從未被使用或大規(guī)模使用的風險戰(zhàn)略。

較高的速度意味著,與同業(yè)相比,Tiger可以接受較低的MoM / IRR。較低的回報門檻等于創(chuàng)始人的較高價格/估值。

這是B.F.C.資本的核心組成部分:

B.F.C.產品=“低成本,低接觸”資本,它創(chuàng)造了:

減少每項投資的增量工作并增加。

投資獲勝率,實現(xiàn)更高的速度 。

除了大飛輪外,投資速度Velocity和B.F.C. 資本有自己的飛輪,與策略所產生的回報有關。這是我繪制出看起來像的最佳嘗試:

它不是亞馬遜的飛輪,但是有這個飛輪是很有意義的,通常早期/成長期投資是沒有飛輪效應的,也沒有可持續(xù)的競爭優(yōu)勢和護城河,但品牌驅動的飛輪是例外(很少見)。

隨著飛輪運轉起來,Tiger可以為創(chuàng)始人提供比其競爭對手更高的估值,并且比其競爭對手提供更多的資金,從而帶來可觀的收益。

Tiger已開發(fā)出第一個可規(guī)模化發(fā)展的,非品牌驅動的競爭優(yōu)勢,并在風險投資中實現(xiàn)了飛輪的大規(guī)模運行。

他們拋棄了一堆關于早期/成長期投資的陳舊規(guī)范和人為規(guī)則,構建了自己的游戲規(guī)則,并在自己的地盤上對其他VC形成碾壓。這就是為什么Tiger能打破VC傳統(tǒng)的原因。

06 市場影響

盡管我在這里試圖闡明Tiger策略的厲害之處是我的基本觀點,但他們不會很快接管整個早期/成長期投資資產類別。

在企業(yè)的早期階段,很強的董事會成員和核心投資公司團隊很重要,他們可以提供極大的幫助,并大大提高初創(chuàng)企業(yè)成功的可能性。

我還認為,用自己的品牌價值給初創(chuàng)公司打廣告,是投資者可以為創(chuàng)業(yè)公司提供的最大價值,如果可以拿到Founders Fund / 紅杉 / a16z 等這類頂級基金的錢,后面不管哪一輪,都不用發(fā)愁,這就強過只是拿到便宜且快速的價格。

最終,隨著時間的流逝,類似于零售業(yè)在過去十年中出現(xiàn)的中層擠壓現(xiàn)象(middle squeeze)。我們也將在早期/成長期投資行業(yè)中看到。由于這種緊縮的影響,大量基金將轉向兩個方向:

奢侈品零售商(Apple,絲芙蘭,Tiffany&Co.)-通過長期的品牌影響力(Founders Fund / 紅杉 /al6z 等。)或專注并占領某個垂直領域(就像Fintech中的Ribbit Capital)。

物美價廉的零售商(沃爾瑪,Dollar General)-由激進的Tiger,Addition 和Coatue這類GP推動的大規(guī)模和高速度取得優(yōu)勢。

當創(chuàng)始人在選擇資金時,有時創(chuàng)始人會想要的亞馬遜Prime會員 1天送達的12美金T恤,有時候他們會想要$ 1.500的Gucci開衫。他們很少會想要售價22美元的JC Penney連帽衫,你真的不會想要成為VC版本的JC Penney(JC Penney是美國的中檔連鎖百貨商場,這里寓意為平庸 )。

雖然很多基金不承認,但他們的確很像J.P. Penney。除了我在“風險管理規(guī)則”部分中簡要提到的內容,VC界的J.C. Penney是這樣的:

沒有頂級基金的品牌價值,這迫使他們在Tiger的地盤中競爭。

不會根據競爭格局和宏觀環(huán)境,持續(xù)發(fā)展其策略。

堅持認為傳統(tǒng)的風險投資流程才是制勝關鍵,其他方法注定會失敗。

隨著時間的推移,這些基金將發(fā)現(xiàn)競爭越來越殘酷,其收益將下降,許多將被迫關門。

07 結論

很多在做早期/成長期基金的人都喜歡嘲笑Tiger,但就像許多被嘲笑的事情一樣,我認為這種態(tài)度是來自看不懂他們在干什么(或固步自封)。

相反,投資者應該做的是讓他們更好地了解Tiger的行為和動機以及他們將對市場產生的影響。總結一下Tiger的投資策略:

1. 老虎正在玩一種新的游戲

老虎在早期/成長期投資中看到了一些過時的規(guī)則、潛規(guī)則和普遍持有的想法,并制定了一種策略來大規(guī)模復制這個策略,快速搶占市場。

理論:基金應按照預先確定的時間表進行資本配置,然后努力使MoM最大化。

實際:如果執(zhí)行得當,GP和LP都可以通過忽略傳統(tǒng)配置計劃的高速度策略來賺更多錢,(不過是以犧牲MoM回報數(shù)據為代價的,但是揣著兜里的錢才是最實際的,MoM數(shù)據就沒那么重要了)。

理論:風險投資人通常會在投資后為企業(yè)提供增值服務,而風險投資的增值服務是所有基金向創(chuàng)始人推銷的核心賣點。

實際:VC提供的投后增值服務,除了能在企業(yè)最早期階段幫上些忙以外,他們很少能給出實質幫助。因此,與典型的風險投資產品相比,放任自流的投資者方法通常對創(chuàng)始人更具吸引力,尤其是在與高估值/低成本資本結合使用時。

理論:如果沒有深入的盡職調查,即使投資成長階段企業(yè)也存在很大的風險,對于嘗試投資的結局都不是很理想。

實際:SaaS這種行業(yè)的盡職調查從未像現(xiàn)在這樣標準化,并且通過適當?shù)耐顿Y速度,你可以通過多元化來減輕個人欺詐和單筆投資虧掉對你的投資組合的負面影響。

2. Tiger將繼續(xù)擴大規(guī)模,因為這是一個很好的策略

Tiger創(chuàng)造的“速度+更好+更快+更便宜”的資本飛輪是真實的,并將繼續(xù)使Tiger向創(chuàng)始人提供吸引力的低成本資金產品。除非出現(xiàn)像2000年互聯(lián)網泡沫(dot-combubble)這種級別的危機。

由于這一飛輪,Tiger將繼續(xù)產生可觀的現(xiàn)金回報,并逐漸占領更大的早期/成長期私募投資市場的份額。

3. Tiger持續(xù)變強,最終遭殃將是JC Penney風格的基金,早期/成長期投資行業(yè)很快也將出現(xiàn)中間擠壓現(xiàn)象。

許多公司既不能提供全球最佳風險基金的廣告和品牌效應,也不能向Tiger一樣提供快速地和低成本的資金。大多數(shù)這類公司在過去的十年中,依靠競爭相對較弱的早期/成長期投資市場來產生不錯的回報。并且其建立方式無法適應這些新的競爭動態(tài)。

除非他們對自己的策略,內部流程和組織結構進行大刀闊斧的變革,否則它們注定會隨著時間的流逝而衰落并最終徹底失敗。

不過,不用太擔心像J.C. Penney類似基金的合伙人,這種轉變將逐漸發(fā)生,在Tiger等人完全吃完正餐之前,他們仍然能投到不錯的項目,掙很多的錢。他們仍然能夠負擔得起Millvalley的大房子,還能在塔霍(Tahoe)買一間不錯的小木屋。盡管他們只能買在Truckee而不是在湖邊。

但是,如果你是這類基金的合伙人,該怎么辦呢?有多快跑多塊!因為戰(zhàn)斗已經開始,當戰(zhàn)斗結束時,黑水的Bronn(像Tiger一樣的GP們)會把戰(zhàn)利品拿回家。

08 Tiger global成功的其他原因

資本市場中的戰(zhàn)略和戰(zhàn)術的非常多,我試圖將重點盡可能地縮小到我認為最具破壞性和戰(zhàn)略驅動力的方面,這些方面使Tiger擁有了極強的競爭力。但是,還是有很多內部和外部因素值得指出:

早期/成長期投資類別中的業(yè)務/回報可預測性提高—在過去的5年,投資界對SaaS之類的商業(yè)模式和技術業(yè)務模型有了更深入的理解,以及這些業(yè)務的增長杠桿及其估值模型。

隨著可預測性的提高,LP不再需要很高的“安全邊際”。由于VC投資回報本身波動比較大,而且很難預測,所以LP并不會堅持要求GP創(chuàng)造5倍的MoM,相反LP在較低的收益范圍內具有越來越大的信心。在評估基金時,LP有時還會關注一些收益更低,最低回報預期更低(基于IRR)的GP。

Tiger的絕對規(guī)模—最近的估計,Tiger Global管理著約為650億美金。截至他們最近一期季報,其持有的京東JD.com股份約為50億美金,這比大多數(shù)風險投資公司的整個資產管理規(guī)模(AUM)還大。

這么龐大的資金規(guī)模具有天然的優(yōu)勢和競爭力。例如:對于一個5億美元的基金來說,1500-3000萬的B輪融資可能是一筆巨額交易,但是對于Tiger來說,這是一個四舍五入的零頭。

因此,與5億美元的基金相比,Tiger可以用更少的工作和更高的價格進行投資,因為這些美元對他們來說,真不算什么。不過這樣做仍然對Tiger是值得的,因為在隨后的回合中,甚至是IPO之后買入更多股份的期權價值更高(提前看牌成本極低)。

工作節(jié)奏—大多數(shù)做對沖基金工作的人工作節(jié)奏太快了,尤其是跟在西海岸工作的VC相比,簡直是天差地別。西海岸VC們的慢節(jié)奏,很難與每周工作6-7天,每天工作約16個小時的Tiger團隊競爭。

09 市場

在本文中,我回避了整體早期/成長期投資回報率的現(xiàn)狀,以及未來市場的發(fā)展方向的預測。

一個對本文簡單地反駁我可以說是估值過熱,因為Tiger付出了最高的價格,當車禍降臨時,它們將受到最沉重的打擊,如果真有那么一場大危機,很有可能在私人/公共技術股票上發(fā)生足夠大的崩潰,從而使Tiger受到嚴重影響,但是你們當中有多少人認為那一天是2020年3月20日,然而在那之后的一年內,納斯達克指數(shù)幾乎翻了一倍。

大膽預測遠期市場收益是愚蠢的事,而關注估值市場中存在的競爭動態(tài)則更有趣。

我的論點是,相對而言,在任何市場環(huán)境下,和絕大多數(shù)基金相比,Tiger仍處于優(yōu)勢地位。如果發(fā)生重大崩潰,那么市場里的每一個玩家都沒法全身而退。那時不管是不是Tiger Global, 還是其他頂級風投,LP們都不會買賬。

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介

阿爾法工場

作者文章

推薦閱讀

- 小米正在活成格力的樣子

-

- 小米最近一直活在聚光燈下。詳細>>

- 我,小紅書的五年老粉,被坑了一整個五一

-

- 拋開小紅書上的各種“美好生活”,小紅書自身卻不夠“美好”。詳細>>

- 輿論風暴后,誰還在買特斯拉?

-

- 超長“待機”的特斯拉維權事件,又有了最新進展。詳細>>

- 掉隊的威馬已沒有退路

-

- 威馬汽車的日子越來越不好過。詳細>>