面對音樂版權困局 騰訊網易云抖音快手究竟該怎么辦

歡迎關注“創事記”的微信訂閱號:sinachuangshiji

文/大娛樂家

來源:壹娛觀察(ID:yiyuguancha)

上市不久春風得意的快手最近也明確表示要在音樂版權方面有所作為了,作為一家短視頻平臺,快手率先發布了其音樂版權結算標準。其中的規則可以說是相當細分,頗有要大力招攬音樂人和中小唱片公司的意思。

當然這些各色結算標準歸根結底其實都是圍繞著一件事:如何在保證自己不惹上版權麻煩的情況下,讓音樂人獲得更多收入。

就如今而言,除了各大傳統意義上的音樂流媒體平臺,短視頻平臺可以說是音樂人與版權公司的另一大收入來源。而在國內又以快手、抖音兩大短視頻平臺最為突出,《學貓叫》《最美的期待》《少年》等歌曲因抖音、快手走紅,同時海量短視頻內容同樣也需要熱門音樂作為創意元素。

《學貓叫》《最美的期待》在抖音和快手被上百萬人使用

《學貓叫》《最美的期待》在抖音和快手被上百萬人使用這種前提下,兩家短視頻公司從很早開始就與音樂版權產生了大量愛恨糾葛,直到如今,成為超級平臺之后,他們也開始學著與音樂版權這門“霸權”生意和平共處了。

當然,音樂版權在國內從來都不是一門簡單上手的業務,其中既包含了傳統娛樂行業依然仰賴的復雜人情關系,而始終繞不過去的依然是利益。

看看蝦米音樂的結局,就能了解錯失版權對于仰賴音樂生存的商業模式有多大沖擊。

與此同時,隨著音樂流媒體的崛起與短視頻的流行,新的聽音樂方式也在緩慢的改造著陳舊的音樂版權模式,畢竟最終雙方都是各取所需。平臺們需要更多音樂內容,而整個音樂生態也需要更多借助資本與更多用戶來進一步放大其存在價值。

流媒體爭奪的音樂版權,讓唱片公司能躺著掙錢

最終還是走向了關停服務的蝦米,官方將業務失敗的原因歸結為“我們在發展過程中曾錯失了一些關鍵機會。在音樂版權內容的獲取上,沒能很好地滿足用戶多元化的音樂需求,這也是我們最大的遺憾。”

當然,從戰略上可以找出蝦米音樂的各種失誤,甚至也能反映出背后的阿里大文娛在規劃上的一系列誤判。

但回歸到音樂流媒體平臺這一單一面向的業務上,錯過了收集版權的最佳時機幾乎就已經被提前判了死刑。因為就像一位蝦米創始人所說:“如今唱片公司已成為貿易公司”,一家連貨源都沒有的商家,試問有誰會光顧呢。

蝦米音樂App

蝦米音樂App艾媒咨詢數據顯示,中國音樂版權市場近60%的營收掌握在三大唱片公司手中。2019年中國音樂版權市場規模已經超過240億元,按此推算三大唱片公司約每年從中國帶走百億的收入。

只是高企的成本完全無法被收入覆蓋,中國市場全部訂閱收入也不足以支付三大唱片公司的版權費。

根據騰訊音樂財報數據,每位付費用戶訂閱金額約為9.4元每月。按照其付費用戶5600萬計算,騰訊音樂的音樂訂閱收入約為5億每月,全年也不過60億元,而這基本上已經匯集了國內絕大多數音樂付費用戶和付費收入了。

到頭來騰訊才發現,這些年來構筑的版權護城河,保護的實則是三大唱片公司。根據騰訊音樂上市時的招股書披露,騰訊音樂的服務成本占比超過85%,服務成本最主要的組成部分就是版權成本。最近一兩年間,騰訊音樂更是極力實現與各大唱片公司的交叉持股,嘗試將雙方的權益進行更深的綁定。

顯而易見的是,巨額的版權費其實并未給音樂流媒體平臺帶來相應的轉化與收入,國內騰訊音樂不夠亮眼的付費率自不必說,即便是付費收入為主要營收的Spotify也依然處于虧損的狀態,簡單來說,流媒體們一頓操作最后基本都是在給三大唱片打工。

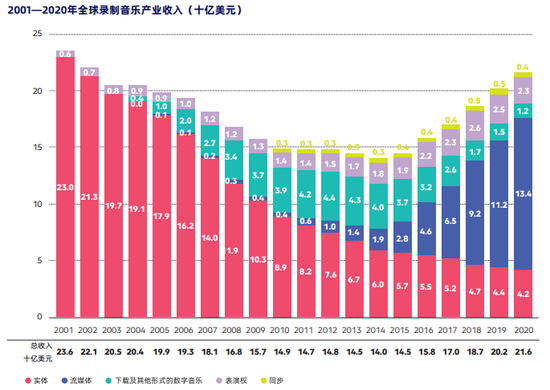

根據IFPI(國際唱片業協會)在不久前發布的《2021全球音樂報告》,雖然去年實體音樂收入下降4.7%,而且受疫情影響,現場表演收入下降10.1%,但流媒體收入的增長抵消了其他格式收入的下降。流媒體音樂總收入(包括付費訂閱和廣告支持)增長19.9%,達到134億美元,占全球錄制音樂總收入的62.1%。

《2021全球音樂報告》

《2021全球音樂報告》中國依然是全世界第七大音樂市場,在亞洲僅次于日、韓。其中樂迷使用流媒體播放音樂是這一增長的主要動力,尤其是訂閱流媒體的收入增長最為明顯,達18.5%。截至2020年底,付費訂閱用戶數達到4.43億。

也正是得益于流媒體收入的強勁拉動,三家唱片公司的財務數據在去年依然非常亮眼。

環球音樂集團(UMG)第三季度財報顯示,其流媒體收入達到9.92億歐元,比去年同期增長22.6%;數字下載收入為8600萬歐元,同比下降了17.9%;音樂版權代理收入為3.03億歐元,同比增長6.2%。甚至在新冠疫情之下,實體唱片銷售額仍保持增長,達到2.56億歐元。

華納音樂集團第四財季報告顯示,在截止2020年9月的三個月里,其總收入為11.26億美元。其中,錄制音樂收入為9.58億美元,同比增長0.52%;音樂版權代理收入為1.69億美元。流媒體收入同比增長16.2%,達到6.39億美元,占整體錄制音樂收入的66.7%,占總收入的56.7%。數字收入的增長和實體收入的下降,反映了音樂收聽途徑向流媒體持續轉移。流媒體已經成為公司最大、增長最快的收入來源。

而在截至2020年9月30日的財季里,索尼音樂收入超過22.1億美元,同比增長約1.11億美元。除了音樂版權代理業務之外,錄制音樂業務和視覺媒體平臺收入在該季度都有顯著增長。其中,錄制音樂業務中來自流媒體的收入比2019年同期增長了1.528億美元,總共約7.6億美元;索尼音樂視覺媒體平臺(包含音樂和視覺產品服務)收入同比增長約1344萬美元。

即便是疫情陰影籠罩下的2020年,唱片公司三巨頭中的兩大唱片公司更是果斷選擇了加速進入資本市場。

2020年上半年,華納音樂回到了久違的資本市場,這是它2011年私有化退市近十年后再度上市,19.25億美元融資規模也成為美股2020年上半年最大的IPO。環球音樂母公司維旺迪也確定環球音樂將于2022年被拆分上市,這比之前官方宣稱的IPO時間提前了一年。

華納音樂上市首日登上納斯達克顯示屏

華納音樂上市首日登上納斯達克顯示屏可以說從抗拒到主動擁抱流媒體,使得三大唱片公司得以在去年這場世紀疫情中依然獨善其身,畢竟除了刷劇和玩游戲,聽音樂依然是多數內容消費者幾個月被困在家中時的最好選擇。

而如今人們早已習慣隨手打開一款應用就能聽到海量歌曲的生活,唱片依然還在賣,但已經不再是唱片公司的主要收入來源了。

而對于音樂流媒體平臺來說,主動權又確實并不掌握在他們手中,不同于影視內容版權的分散,音樂版權幾乎是高度集中的壟斷市場,進過了漫長的發展,如今人們耳熟能詳的勁歌金曲版權幾乎都掌握在各大唱片公司手中。

在這種局面下,即便不是漫天要價,但買賣雙方也很難說是處于平等的狀態,畢竟流媒體平臺這么多,而能讓用戶真正花錢的音樂始終就只有那一小部分。

不過這種“躺贏”也已經讓各個平臺開始心生不滿,正像音樂流媒體本身是對音樂聆聽方式的一種改革一樣,隨著幾大巨頭平臺開始從跑馬圈地走向精細化運營,與唱片公司的角力其實才剛剛開始。

按需付費與人肉推薦,流媒體同樣不會坐以待斃

相對于影視版權的簡單明了,平臺買了用戶就能看,音樂版權要復雜太多。

一首音樂作品版權通常包括兩部分:錄音版權和詞曲版權。

錄音版權通俗的稱謂則是“音樂母帶”,過去可能是磁帶、CD等等物理錄音文件,這些便是作為用戶能聽到的歌手在錄音室錄下實際完整作品,一般來說流媒體平臺強調的“獨家”也通常指的是錄音版權;詞曲版權則往往與翻唱和各種再創作有關,比如如果只擁有大衛·鮑伊的詞曲版權,便意味著平臺上的那些音樂創作者能夠使用他的詞曲進行翻唱,但普通用戶依然沒法聽到大衛·鮑伊的原版。

圖源網絡

圖源網絡因此對應到與錢直接掛鉤的定價與結算體系,同樣也非常復雜,音樂行業有一套細致的版權定價規則,歌曲的點播版權、配樂版權、下載版權的價格均有不同。

這也是為什么像有些資源匱乏的平臺只能選擇做所謂“XX FM”,用戶不能選擇反復聽一首歌,因為電臺型點播版權要便宜不少。

對于大公司來說,一般意義上的音樂版權都是買斷制,花錢批量買下唱片公司的版權曲庫,以此來作為吸引用戶的主要賣點。當然就像一張專輯的金曲最多只有兩到三首一樣,各家唱片公司提供的所謂“海量”曲庫,其實真正的熱門歌曲也最多只能占到兩到三成,大量被打包進去的音樂人或者歌曲其實本身也是屬于無人問津的類型。但這恰恰是唱片公司精明的地方,畢竟類似的商業模式已經成功了太久。

隨著音樂流媒體平臺做大做強,這種有些類似強買強賣的模式也在雙方博弈中產生著變化。

一些國際音樂平臺如Spotify、YouTube、蘋果、亞馬遜等公司已開始嘗試按單曲的實際播放量支付版權費,如Spotify定價0.00331美元/次,YouTube Music定價0.0054美元/次,Apple Music 定價0.00495美元/次,Amazon Music 定價0.00395美元/次。

在這種模式之下,過去的經典曲目與不斷涌現的熱門歌曲依然會讓唱片公司賺到盆滿缽滿,但平臺起碼能夠在保證兼顧到小眾音樂愛好者趣味的情況下,還能在一定程度上減輕成本壓力。

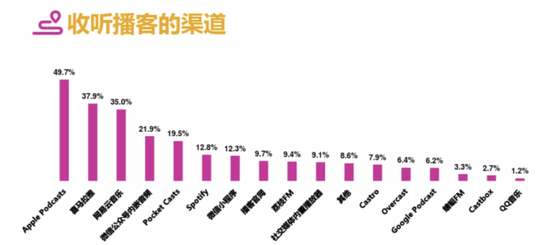

與此同時,如今各大音樂流媒體平臺也開始將眼光投入到了原創內容——打造原創播客品牌,壹娛觀察(ID:yiyuguancha)在《播客們的2021:從“路邊攤”到巨頭“盤中餐”》一文中之已經詳細論述過其中邏輯,播客內容對于如今的音樂流媒體平臺就是最大的原創招牌,既能有效控制整個創作鏈條同時又能長久持有版權,從Spotify到蘋果再到國內的騰訊音樂、網易云音樂,幾乎都將播客作為下一個發力點。

《PodFest China 2020中文播客聽眾與消費調研》

《PodFest China 2020中文播客聽眾與消費調研》當然,音樂依然還是原創音頻內容的中心,在幾大唱片公司幾乎已經壟斷了知名創作者的情況,平臺公司更多將目光投向了獨立音樂人。

旗下兩大短視頻平臺同樣需要音樂的字節跳動,在2019年1月就上線了“看見音樂計劃”(旨在挖掘和扶持獨立音樂人),同年7月收購了英國音樂人工智能初創公司Jukedeck。各大平臺都在盡量維持版權占有的情況下也在著力打造屬于自己的金曲,即便這條路目前還尚未有太多成功案例。

而對于未來更多可能并非來自唱片公司所打造出來的音樂而言,流媒體平臺其實需要加強的并非現在被大力鼓吹的“智能推薦算法”,與之相反的其實更應該是選擇真正懂音樂并且具有一定音樂品味的人來進行“人肉推薦”這些新音樂與音樂人。

很長一段時間里強調數據驅動的技術公司從來都以鄙視的態度看待唱片公司和音樂人的傳統做法,但事實上,一本與Apple Music同年誕生的書《How Music Got Free》卻講述了傳統音樂人是如何用數據進行思考,同時又揭示了內容推薦的重要性。

在銷售數據遠不如今天容易獲得的1960年代,在唱片公司Laurie Records工作的Doug Morris注意到馬里蘭州的小城Cumberland有唱片店大量采購了一張名為《Little Bit O’ Soul》的唱片。所有人都沒有留意這個細節,但 Morris 問采購部的同事要來了唱片店的電話,向店主問明了原由。原來,當地的一位DJ在電臺里頻繁播放此曲,導致銷量大增。Morris遂要求同事在全國各地的電臺力推此曲。截止到1967年底,這張唱片賣出了過百萬張。

《Little Bit O’ Soul》唱片封面

《Little Bit O’ Soul》唱片封面銷售數據當然會回過頭來影響內容生產,但本質上內容推薦依然摻雜了太多的變量,與人的情緒、心理、所在地、收聽機緣都有關系,而這些依然是算法無法提供的。這也是為什么Apple Music要做全天候24小時播放的Music 1音樂電臺,依靠復古的DJ推薦方式不間斷的為用戶放歌,因為現在被視為金曲的很多歌,過去就是這樣一步步火起來成為人們競相傳唱的。

在蘋果設備全面滲入人們娛樂生活的世界里,Music 1電臺或許有一天將成為全世界最大的音樂入口。這也是為什么Spotify一直也在嘗試打造相關的智能硬件,倘若有一天用戶打開車門播放的不再是傳統電臺而是Music 1或Spotify,那么流媒體音樂平臺就真的有機會坐上數字音樂的王者寶座。

而回歸到本質,音樂流媒體們一方面必須盡力打造屬于自己的原創內容,不論是是音樂還是播客,另一方面則是要跳出對算法推薦的依賴,重新讓人工推薦回歸到音樂破圈的中心,唯有如此才能有機會擺脫舊時光的陰影,真正從老歌的搬運工成為新曲的發掘者。

作者簡介

壹娛觀察

作者文章

推薦閱讀

- 快手電商2.0:明修私域 暗指辛巴

-

- 平臺與主播之間,正在就流量與話語的主導權發生激烈爭鋒,辛巴和快手,都走到了命運的十字路口。詳細>>

- 雷軍投了10家新能源車企 小米造車準備好了嗎?

-

- 多次造車消息傳出后,小米的股價幾度拉升。這次造車,是雷軍一次被動創業。詳細>>

- 10年重大更新!對決英特爾,ARM v9架構正式發布

-

- 今天,ARM推出了全新的Armv9架構,這是自Armv8十年前推出后,該架構首次重大變革。詳細>>

- 雷軍造車 小米手機的三個錯誤不可再犯

-

- 雷軍:半生追趕喬布斯,如今對標馬斯克。詳細>>