黃崢“退休” 拼多多的成人禮

歡迎關注“創事記”的微信訂閱號:sinachuangshiji

文/郝俊慧

來源:IT時報(ID:vittimes)

30秒快讀

1、北京時間3月17日,拼多多發布2020年第四季度及全年財報。然而,7.884億活躍買家,超過淘寶天貓的7.79億,成為中國用戶規模最大電商的“好消息”,完全被另一個“巨震”淹沒:創始人黃崢辭任董事長,由聯合創始人、現任CEO陳磊接棒。

2、黃崢原定的退休時間應該是今年的7月1日,但“兩個原因讓我們決定將交接提前了一些。”

第一個原因是“行業競爭的日益激烈甚至異化,讓我意識到這種傳統的以規模和效率為主要導向的競爭有其不可避免的問題??要在核心科技和基礎理論上尋找答案。”

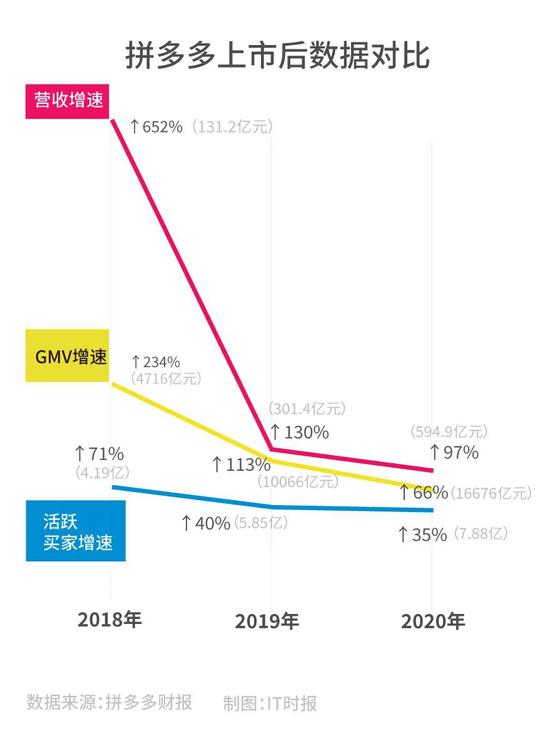

最新財報顯示,截至2020年底,拼多多年成交額(GMV)為16676億元,同比增長66%。四季度,拼多多營收增長146%至265.477億元,全年營收增長97%至594.919億元。

與上一年財報相比,無論是GMV還是營收額,拼多多的增速都在放緩。2019年,拼多多全年GMV達人民幣10066億元,較2018年同比增長113%;全年實現營收301.4億元,較2018同比增長130%。

圖源:IT時報

圖源:IT時報無論數據放緩的原因是拼多多正在逐漸摸到天花板,還是如黃崢所言,競爭過于激烈且異化。回顧2020年,電商平臺競爭顯然更加白熱化。

被拼多多一手發掘的“下沉市場”早已成為香餑餑,淘寶先后祭出“淘寶特價版”“1688”,爭奪對價格極度敏感的人群,短視頻平臺抖音和快手先后進入電商掘金,社區團購成為2020年最大的變數,據說黃崢親自下場督戰。

但歲末年初,監管一系列組合拳打下,不同于往日其他互聯網產品“野蠻發展”,直播、社區團購才火了一兩年,就被套上了籠頭。

那么,黃崢所言的“核心科技”和“基礎理論”是什么?在信中,他提出想去做食品科學和生命科學領域的研究。這有點像谷歌在搜索獨霸全球后,將整個公司的重心向人工智能和生命科學轉移。不打科技牌,平臺型經濟都很難筑起真正的護城河。

提前交班的第二個原因,黃崢認為是“因為疫情等原因導致的外部環境劇烈變化,加速了拼多多內部業務和管理的迭代??是時候逐步讓更多的后浪起來塑造屬于他們的拼多多了。”

種種跡象顯示,新冠疫情對于黃崢的沖擊是巨大的。這種沖擊不僅僅體現在他對拼多多業務和管理的思考上,更多是心靈沖擊。

2020年4月20日,黃崢發表了上市后的第三封致股東信,這是一封“別具一格”的信,或許可以稱之為“一個理工男對新世界的哲學思考”。

通過一場疫情,黃崢意識到,人類與時間、人類與大自然之間,無需心存僥幸,“我們只不過是世界自然演變過程中的滄海一粟罷了”,卻也因此更具有需要更加努力工作的沖動和動力,“在這個新世界中,新物種和新生物必將誕生并茁壯成長。”

于是,2020年8月,多多買菜上線。這個在黃崢口中“是個好業務,但也是個苦業務”的新物種,讓拼多多從一個輕資產公司向重資產公司轉變。農產品起家的拼多多,與高頻的買菜場景的確有天然契合度,在全國擴張勢如破竹,卻在歲末連續陷入輿論風波。

如今,曾承諾“會和大家一起鍛煉”的黃崢急流勇退,將打造“新世界”的重擔留給了“后浪”。

在2020年那封信的末尾,黃崢引用了詩人穆旦的一首詩《冥想》,“我冷眼向過去稍稍回顧,只見它曲折灌溉的悲喜,都消失在一片亙古的荒漠,這才知道我的全部努力,不過完成了普通的生活。”

如果說有望成為中國“新首富”的黃崢只是完成了“普通生活”,未免有些過于“凡爾賽”,但這種冷眼回顧的淡然,與今年公開信中的“放手”,似有異曲同工之意。

多多買菜是拼多多目前最重要、也是最受關注的業務,財報發布后的電話會議上,戰略副總裁David Liu在回答提問時表示,多多買菜不是社區團購,理由是拼多多擁有7.88億活躍買家,多多買菜不需要團長為該業務吸引用戶,用戶可以直接通過拼多多App下單購買。

與已經入局的其他社區團購比起來,拼多多在農產品上的確有先天優勢。數據顯示,農產品及農副產品是拼多多平臺增長最快的品類。2020年,拼多多來自農(副)產品的成交額為2700億元,規模同比翻倍,占全年成交額的16.2%,遠高于行業3%左右的平均占比。

但建設倉儲、物流等基礎設施,將使拼多多的資產變重,對運營的要求也更高,是否會加大拼多多的虧損幅度?

財報顯示,不按美國通用會計準則,歸屬于拼多多普通股股東的凈虧損為人民幣29.650億元(約合4.544億美元),而2019年凈虧損人民幣43.658億元,凈虧損在縮窄。

但在發力買菜業務的第四季度,拼多多營業收入總成本為115.261億元,比2019年同季度的20.374億增加了466%,增加的主要原因是商品銷售的成本和費用、支付處理費、云服務費、商家支持服務以及交付和儲存費。而第四季度的營銷費用為147億,實打實的“百億補貼”。

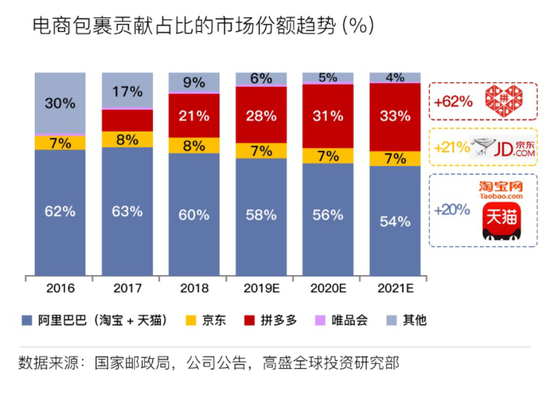

圖源:高盛

圖源:高盛如果拼多多繼續保持線上百億補貼、線下建倉建物流,“雙向作戰”顯然將拉長市場對盈利的預期。

更重要的是,這兩個領域目前都是在慘烈的“紅海競爭”中,創造成長奇跡的拼多多盡管已經在用戶數維度成為第一,但與“老大哥”相比,差距明顯。

去年5月,阿里巴巴便已宣布,2020財年交易額破1萬億美元。社區團購賽道,既有滴滴、美團、京東、阿里、順豐等巨頭,又有興盛優選這樣的先行者。

實際上,拼多多應是如履薄冰。

資本市場用“跌跌撞撞”對黃崢表達了敬意。黃崢宣布卸任之后,拼多多盤前便開始翻綠,美東時間3月17日開盤后,繼續下挫,一度下探至140.66元,降幅達12.57%,后又逐漸回升,截至當日收盤,跌幅收窄至7.1%。

黃崢對拼多多的未來有三個想象:首先,拼多多會是一家永遠把消費者利益和社會價值放在第一位的社會企業,“普惠、人為先、更開放”的新電商理念將是拼多多堅持的方向;其次,Costco+Disney 的愿景將會更具象、更生動地展現;第三,拼多多會努力成為一家成熟的、國際化的公眾機構。

但對繼任者陳磊而言,這三個目標都是沉甸甸的。歲末年初的一系列事件,對拼多多的商譽造成極大影響。

如果分解“普惠、人為先、更開放”三個目標,拼多多要如何做到普惠而質優?人為先中的“人”,是否包括客戶、商家以及員工?更開放似乎含義更多,平臺的開放、基礎設施的開放,Costco+Disney 實惠+樂趣的混搭,甚至可能是國際化的探索,但開放往往同時意味著打破固有,產生新的不確定因素。

年輕的黃崢“退休”了,年輕的拼多多準備好了嗎?

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介

IT時報

作者文章

推薦閱讀

- 淘寶特價版將上線微信小程序?AT柏林墻或被擊穿

-

- 淘寶特價版上線微信小程序,入駐騰訊系流量,這并不是第一次對外傳出消息。詳細>>

- “AI第一股”背后,百度AI走進商海

-

- 百度用AI完成浴火重生?詳細>>

- AI起航,百度回港

-

- 3月23日,百度將正式在港交所掛牌,完成十六年后的第二次上市。詳細>>

- 網絡文學,請回答2020

-

- 新的血液、新的增量、新的IP世界。詳細>>