凈利轉正,毛利率下降,理想汽車需要故事

歡迎關注“創事記”的微信訂閱號:sinachuangshiji

文/李婷婷

來源:資本偵探(ID:deep_insights)

國內新造車企業中,終于有了一家能賺錢的公司。昨日晚間,受理想凈利轉正這一利好消息的刺激,理想盤前一度漲近10%。

這是理想開啟量產交付之后,交出的首份完整年度成績單,其一路創下了國內新勢力的許多記錄:最快實現正向毛利,最快實現累計交付破四萬,率先做到了凈利轉正。

但即使有凈利轉正這一利好消息刺激,開盤后理想迅速轉跌,在昨日美股新能源汽車集體走低的背景下,蔚來、理想汽車均跌近10%,小鵬汽車、特斯拉均跌逾8%。事實上,長期關注汽車領域的高瓴資本在2020年四季度末已清倉了其所持有的新造車企業蔚來汽車、小鵬汽車、理想汽車的股票,原因是三家公司股價去年均大幅上漲,市值明顯過高。

而放到新能源汽車內部橫向比較,理想汽車目前市值232.21億美元,比小鵬汽車還差40億,雖然其2020年交付量比小鵬還高了5000余臺。

這不免給人一種“理想豐滿,現實骨感”的錯覺,財報數字向好的同時資本待遇卻沒有“跟上”。

有部分原因恐怕在于理想的增程式技術雖獲得了用戶給予實際需求的買單,但投資者卻認為這一技術必將更新換代。不過關于增程式的理念,或許正在理想內部發生變化——

在2020年第三季度的財報會議上,理想汽車CEO李想明確表示,在400kW的快充技術成熟前,不會推出純電動車型,“增程式技術在大型SUV、MPV上的應用具有5-10年的優勢。”但理想汽車聯合創始人兼總裁沈亞楠在Q4財報后的電話會中表示,理想汽車同步也在加快純電平臺的研發和車型的推出,預計2023年推出純電車型。

而外部的新壓力接踵而至,無論是宏觀層面對于科技股和新造車概念泡沫的打壓,還是微觀層面特斯拉的詭牌、傳統車企的不甘、科技巨頭的摩拳擦掌,混戰時代即將來臨,理想面對的也將是一個充滿變數的新江湖。

理想盈利背后

此次財報中,理想的營收及銷量表現也都不錯:

-

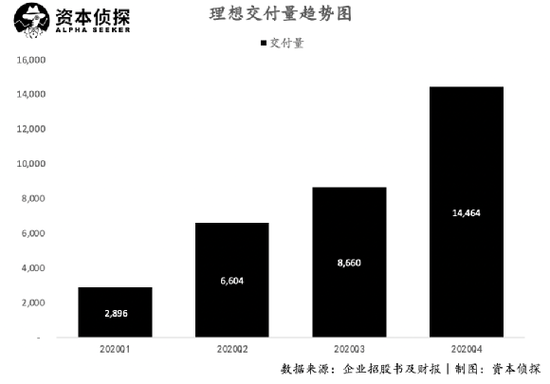

2020年Q4,理想實現交付量14464輛,環比增長67%,創下季度交付量新高,2020全年交付量超3.2萬輛。不過,理想預計一季度交付量在10500輛和11500輛之間,將出現環比下降。

-

2020年Q4,理想實現營收41億人民幣,環比增長65%,2020全年總營收達到94.6億。

財報的最大亮點,是其終于實現了正向凈利潤。

-

2020年Q4,理想實現凈利潤1.08億人民幣(Non-GAAP下凈利潤1.15億人民幣);2020年全年,理想凈虧損1.51億人民幣(Non-GAAP下凈虧損2.81億人民幣)。

結束了漫長的虧損時光,理想完成了第一次季度性的自我造血。這其實并不意外,一直以來理想的盈利能力都走在國內新造車行業的前列,并且在上一季度,理想就已經實現了Non-GAAP下的凈利轉正。

同時,理想的資產表現穩定,截至四季度末,理想經營現金流為18.2億人民幣,較上季度末增長95.9%;理想自由現金流為16.0億人民幣,較上季度末增長113.2%。

理想發布財報后盤前的大漲,足以說明投資者對其盈利能力突破的熱情反饋,但同時因為“凈利轉正”這一消息過于亮眼,使得市場忽視了其財報中的一些隱憂。

2020 Q4理想的毛利率出現了下滑:

-

2020年Q4,理想實現毛利7.25億人民幣,環比增長45.9% ,但毛利率從19.8%下滑至17.5%,汽車銷售毛利率從19.8下滑至17.1%。

毛利絕對值的增長,得益于銷量的擴大,但與此同時理想毛利率卻出現了超過兩個百分點的下滑。財報中解釋,毛利率下降的原因在于來自供應商的一次性返利下降。

這很難不讓人對理想在供應端的話語權提出質疑。現階段,理想的價值亮點之一就在于其相比之下更出色的盈利模型,這得益于增程式路線中整車制造成本的降低,但是,如果理想在控制供應端上的能力有所欠缺,則一定程度上將影響其盈利能力的進步空間。

當然,毛利率兩個點的下降不算夸張,理想的毛利表現依舊跑在行業前列。但在下一份財報中,毛利率是否還有提升空間,供應端成本是否會上升,這一點值得持續關注。

那么,在毛利率下滑的情況下,理想是如何實現凈利率轉正的?

一如既往,理想的秘訣是“省錢”。在新造車燒錢大軍中,理想一直都是最“摳門”的那一位,即使目前理想賬上現金流越老越多,但其對費用的管理依舊嚴格。

-

2020Q4,理想研發費用為3.7億元,研發費率降低至9%;銷售及行政費率為4.3億元,銷售及行政費率降低至10.4%。

相比起上個季度,理想經營費用的絕對值保持上漲,財報中稱這是因為下一個車輛模型的研發、營銷促銷活動的增加,以及相關員工人數的增加。

但是,與整體營收規模的快速攀升相比,理想不論是在研發上還是在市場活動上似乎都沒有增加太多預算,疊加上股份制薪酬費用的大幅下降,使得理想整體的經營費率27%大幅下降至19%。

理想凈利轉正還得益于利息收入及投資收入的上升,這一項目在Q3的收益為7026萬,在Q4上升至1.7億,而理想Q4季度的凈利潤為1.1億。

因此,理想凈利潤轉正的突破,主要是得益于其對經營費用的嚴格把控,以及利息及投資帶來的大量額外收入。但更能反應理想造車環節的成本管理、效率管控的毛利率,實際上卻出現了下滑。

當然,從中也能解讀出許多利好的方面,比如理想在沒有大額投入市場營銷的情況下,依然實現了銷量的大幅攀升,比如理想極其講究效率經營風格,還比如隨著規模效應增強還可能進一步分攤成本與費用。

但只靠縮減開支與更高的投資收益,來抵消毛利水平的下跌,并不是一個長久之計。理想的盈利能力究竟是否真的實現了自我造血的突破,還需要下季度財報來檢驗。

未來充滿變數

如果只看財報,理想的表現一直都算得上新造車“優等生”。但似乎,資本市場對這類“省錢”的企業一直都不感冒。

業內提到理想的創始人李想時,除了被津津樂道的“摳門”式經營風格外,還經常提及其務實的理科思維、產品經理式的造車思路。從實用的角度看,理想ONE當然算是一個優秀的車輛產品,其用最簡單的方法,切實地解決了現階段的里程焦慮,并且對企業來說能直接帶來成本的壓縮。

但在投資人的眼中,增程式路線始終是理想的“原罪”,在未來終將被淘汰。這其中產品邏輯與投資邏輯的差異,使得理想在銷售市場與資本市場遭遇兩重天,甚至一度逼得李想在公共場合爆粗口。

另一方面,在新經濟浪潮中,投資人享受著大量燒錢、擴張規模帶來的企業價值膨脹,理想對研發費用、市場費用的嚴把控,一定程度上會造成對其規模擴張能力、技術競爭力的質疑。

如何營造想象力,可能是讓務實的李想非常費解、但又不得不正視的問題。對此,李想在一封內部信中給出了答案,稱在接下來的十年,理想汽車會選擇兩條路線并行:

-

以城市純電、長途發電為用戶價值的增程電動平臺(充電寶);

-

十分鐘補充300-500公里續航的400千瓦超快充的高壓純電平臺(超級充電器)。

財報電話會中,理想透露了純電車型的消息,稱該款車型將會在2023年上線。在此之前,理想按計劃還將于2022年推出一款全尺寸增程式SUV。

大勢所趨之下,出于對未來多種可能性的布局,理想不得不推進純電項目。但是,這又將帶來許多新的問題。

理想ONE在銷量市場如此受歡迎,增程式是一個核心原因,也是理想現階段區別于其他新造車企業的差異點。那么,在純電計劃中,失去了增程式這一差異點的理想,還有什么獨特的競爭力——和特斯拉比拼品牌力?和蔚來比拼用戶服務?和小鵬比拼續航?還是和比亞迪比拼性價比?純電項目中,理想還將失去增程式電動車獨有的成本優勢,又將如何平衡成本與盈利?毛利上的優勢會不會因此被抹平?

內部信中,李想在最后提到理想汽車要比拼的是綜合實力,但要把握綜合實力強勁與產品特點不突出之間的界限,極其考驗理想資源、技術、資金、營銷等多維度上的能力。

現階段,理想的純電計劃發展已經落后一步,且缺少獨特的競爭優勢,快充技術還有待發展與對比,跳出增程式的困境后,理想可能又將陷入一個新的困境。

未來并不輕松,但李想已經有了初步的規劃,他為理想汽車制定了一個發展時間表,并且找出了用戶定位、需求、價格區間、品牌定位及使命:

用戶:家庭用戶

用戶需求:自動駕駛的專屬空間

價格區間:15-50萬

品牌定位:豪華智能電動車

品牌使命:創造移動的家,創造幸福的家。

在李想設想的未來中,2025年要拿到中國智能電動車20%以上的市場份額。這一任務雖然艱巨,但在未來三年的時間里,里程焦慮被徹底解決的可能性并不大,切中消費者需求的產品在市場上更易被接受,理想依靠增程式產品完成這一目標,并非沒有可能。

但是,在資本層面,要讓投資者相信理想是一個能在十年后、二十年后依然有未來的企業,理想可能還要思考如何在純電計劃中找到差異化競爭力——當然,即使不討好資本,理想也可能被消費者養活得很好。

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介

深響

作者文章

推薦閱讀

- 關于寧德時代的6個問題:原材料、產能、估值及風險

-

- 關于寧德時代的6個問題:原材料、產能、估值以及風險。詳細>>

- 寒武紀:會成為AI芯片時代生存下來的“三葉蟲”嗎?

-

- 強大的技術產品實力尚未獲得相應的商業回報,外加AI芯片市場競爭激烈,寒武紀陷入了發展困境。詳細>>

- 貨拉拉的安全問題近乎無解

-

- 貨拉拉的核心問題是業務模式問題。它的底層模式決定了它改不了,在它選擇了擴張、高收益、低成本,外包化的業務模式的開始,就注定和安全絕緣。詳細>>

- Clubhouse在日本火起來的軌跡,以及討論遞爪

-

- clubhouse這幾天在中國和日本都很火,但是火起來的路數并不同。詳細>>