股市震蕩,需要注意什么?跨年行情,應該如何布局?【立即開戶,領取福利】

行情波動, 看《白酒行研課》,挖掘食品飲料行業的機會,在新浪理財大學中探尋投資

在A股行情持續調整過程中,白酒板塊一直表現強勢。然而,就在上周五(11月13日),白酒板塊大幅降溫,領跌兩市,甚至多股跌停。

中金公司一份研報中指出,目前部分小酒企炒作已經脫離基本面或對業績增長有較大透支,資金推動上漲,需警惕短期情緒回落后帶來的沖擊。

年末本是白酒消費高峰(金麒麟分析師)期,在不確定性增強的市場背景下,應當如何把握白酒板塊的投資?券商中國記者連線多位基金經理,試圖講清白酒板塊前期強勢之因,以及后期潛力與否。

同泰基金投資總監楊喆:白酒板塊短期繼續提升估值“難度較大”

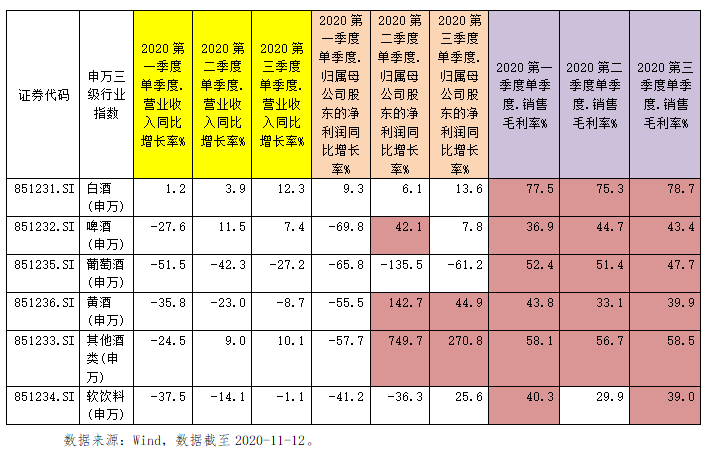

本輪白酒上漲特點有三個,一是在指數震蕩僵持的途中,發動一個業績增長高持續性板塊,是精挑細選的結果;二是從一線品牌白酒創新高開始,擴散到二三線白酒、再擴散到黃酒葡萄酒。三是短線資金席位用慣用的漲停板方式吸引人氣。

白酒板塊連日上漲是發生在市場震蕩風格未明途中,一方面小市值和成長股持續漲幅較大、動態市盈率較高,一方面大市值價值股和順周期股估值不高、但基金配置普遍較低,有部分切換的跡象但人氣尚不高;在這個過程中,部分優勢品牌白酒股創歷史新高之后,短線資金集中發散炒作二三線白酒、進而發散到葡萄酒、黃酒等,形成短促上漲。

從業績的持續性來看,白酒尤其是一線白酒連續多年的營收增長、凈利潤增長給了全市場足夠的確定性,所以在市場區間震蕩、是否有風格轉換并不明朗的階段,一線白酒創歷史新高,均是市場在尋找增長確定性的落腳點。

借題發揮的是從一線白酒到二三線白酒的憧憬、再到葡萄酒、黃酒的齊湊熱鬧引申;如果說二三線白酒個別品種有可能有一定的增長,黃酒、葡萄酒很難說增長的確定性,啤酒的優勢品牌也整合的比較艱苦。

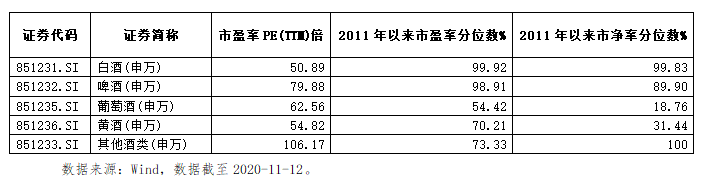

如果從申萬三級行業指數的估值看,目前白酒整體的估值在2011年初至今十年的估值高位區間,想要短期繼續提升估值,難度是比較大的。

如果說僅是春節前旺季、有高端白酒提價預期,也僅僅是高端白酒可以支撐。對于其他二三線品牌或者其他酒類來說,短期的估值也難有急劇提升空間,畢竟經濟增速和居民消費沒有預期有很高增長。

短期的二三線白酒和其它酒類集體漲停板,更多的是資金涌動的結果,是市場在震蕩途中、新的領漲板塊還未明朗前的階段博弈。

廣發競爭優勢基金經理苗宇:從業績確定性與持續性看,白酒板塊估值沒有出現泡沫化

白酒板塊最近表現較好,龍頭企業漲幅較大,主要還是基本面驅動,白酒企業的三季報在營收端加速、利潤端改善明顯,而且這種趨勢在未來的幾個季度都有望持續。

拉長時間周期來看,過去幾年白酒板塊的核心標的收入復合增速超過15%,利潤增速更高一些,而且持續性和確定性很強。還有一個因素是投資者對于行業的理解更為深入,用更理性的方式給這些優質標的定價,伴隨著國內證券市場越來越發展壯大,投資者的投資理念更為成熟和理性,為優質標的定價越來越注重長期,這也是白酒持續上漲的推動因素。

經過連續兩年的上漲,靜態來看,整個板塊的估值處于較高位置,但是我們如果從業績的確定性和持續性來看,整個板塊估值并沒出現泡沫化。白酒板塊的優質公司依然可以通過成長來消化估值,并且從市值空間來看,這些優質公司的市值沒有到天花板。

諾德基金基金經理劉先政:白酒板塊有繼續提價的空間和能力,可以支撐估值溢價

本輪上漲的特點是個股走勢分化,區域酒以及三四線白酒的漲幅遠高于高端白酒。白酒行情的主要驅動因素是外媒報道輝瑞與BioNTech合作研發的新冠疫苗有效率超90%,白酒終端消費場景有望進一步改善,春節旺季可期。市場對白酒板塊的信心增強,一些機構開始布局白酒跨年行情。

實際上,隨著國內疫情形勢逐漸緩解,餐飲聚會、商務宴請等消費場景逐步恢復,三季度中秋節拉動白酒動銷顯著回暖。高端白酒庫存低、價格穩健,受經濟周期的影響相對較弱,業績基本一直保持穩健增長。區域酒以及三四線白酒受疫情的影響比較大,三季度業績恢復較慢,但隨著終端動銷仍保持良性勢頭,業績有望環比改善,而且相關標的具有低估值、低預期、高彈性的特點,當前白酒板塊景氣度高,相關標的估值修復,因此漲幅超過高端酒。

目前白酒板塊平均市盈率已達到50.4倍,經過近幾年連續上漲后,估值確實已經到了歷史較高水平。在當下外圍不確定的背景下,市場對于確定性的追逐導致了白酒板塊有一定的估值溢價。相對而言,白酒板塊盈利能力強、競爭格局好,業績確定性高。因此,我們判斷,此外,白酒板塊的基本面優秀,商業模式好,具有消費升級、品牌集中度提升的長期邏輯。我們認為,在中國經濟長期向好、高收入群體持續擴容的背景之下,白酒板塊依然有長期的投資價值。

中融基金研究團隊:長期的上漲來自業績而非估值

近期白酒板塊上漲多的個股多為一些地方性二三線白酒企業,這些個股年初以來漲幅并不高,其邏輯是市場擔心受到疫情影響,頭部酒企市場占有率提升會擠占這些二三線酒企的市場份額,因此資金更多向頭部集中。但三季報公布后,我們看到這些中小白酒企業一方面并未被擠占市場份額,而且保持了較快的增速,而且估值相對偏低,存在一定的補漲需求,吸引資金流入。

估值是相對的,長期的上漲是來自業績而非估值。當我們說白酒估值高的時候,我們其實有兩個維度的比較,一是縱向和自己比較,白酒的估值近十年是有抬升的,二是和其他行業板塊相比。白酒企業自身比較的話,白酒企業的管理改善精細化管理,產品品質提升,這些都是數字背后的根本原因,而和其他行業估值比較的相對高低,主要兩個因素就是波動率和確定性,本質就是巴菲特所說的上市公司護城河,壁壘高,確定性高,波動率低,給溢價,反之亦然。

責任編輯:陳悠然 SF104

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)