在華爾街的債券部門,似乎每個人都對中性利率有自己的看法。3.3%,4.5%,2.4%……,各種觀點不一而足,一周五天,周而復始。

但事實是,就像債券老手Greg Peters所說的那樣,“沒有人知道中性在哪里。”

他們當然知道中性利率是什么,這一點相當直白:就是既不會刺激也不會減緩美國經濟的的基準利率水平。然而對于仍在適應疫情期間供需兩個方面沖擊的美國經濟,他們卻不知道如何計算出中性利率的精確數字。

這就是為什么華爾街以至于美聯儲內部都充斥著各種對中性利率的估計數字。這反過來意味著,美聯儲已經啟動三個月的寬松周期是剛剛開始,抑或是已經接近尾聲,投資者有著截然不同的看法。

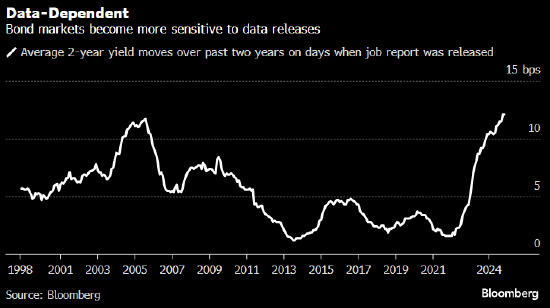

所有這些都導致近來債券收益率波動劇烈,特別是在數據顯示經濟出人意料地堅挺或疲弱的時候。“絕對是精神分裂,” Peters說。作為PGIM Fixed Income的聯席首席投資官,Peters幫助管理著超過8000億美元資產。“真的非常非常不穩定。” 例如在月度就業報告發布的日子里,2年期美國國債收益率的波動幅度現在平均是2022年之前的六倍。

換言之,債券市場上的風險增加了。如果對中性利率判斷錯誤,就可能遭受重大損失。對于在截至去年秋季連續三年債市拋售中蒙受慘重損失的投資者來說,這是一個令人不安的前景。

舉例來說,如果認為中性利率低于3%,就相當于押注美聯儲將把基準利率再下調兩個百分點,因此現在略高于4%的債券收益率就是有吸引力的買入機會。但如果事實證明美聯儲幾乎已經完成了降息,那么在當前收益率水平建立的債券倉位很容易遭受新的損失。

Peters的解決方案是安全第一。他是華爾街坦然承認除了一個寬泛區間之外并不知道中性利率確切在哪里的一群人之一。“我不理解人們為何對一個虛構的數字如此癡迷”,因此他的計劃是,當10年期國債收益率降至3.5%時賣出,收益率升至4.5%時買入。

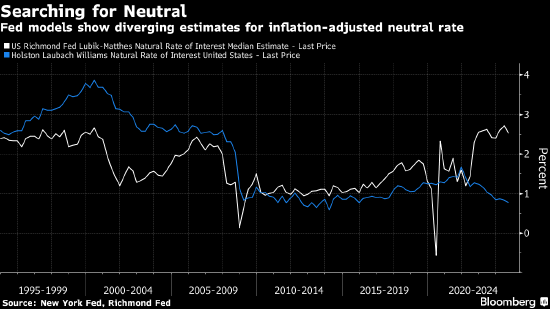

多年來人們普遍認為中性利率相當低,當然對于確切水平存在分歧。但在2008年金融危機后的長期、緩慢經濟擴張期間形成了廣泛的共識,即中性利率大致在2.5%左右。

Covid打亂了這一點。疫情后的通脹飆升并不像美聯儲決策者曾堅稱的那樣是暫時的。隨之而來的對經濟的提振也同樣如此。如此多的財政和貨幣刺激措施被注入到金融體系之中,以至于盡管美聯儲在2022年和2023年迅速加息,通脹和經濟增長至今仍然很高。

加上正在出現的其他通脹因素,例如美國預算赤字膨脹和全球各種貿易壁壘層出不窮,大多數人(除了少數引人矚目的例外人物)都清楚中性利率已經上升。熱議的焦點是中性利率到底上升了多少,這也是美聯儲政策會議上的一個熱點話題。

美聯儲決策者對長期利率的預期——被廣泛視為中性利率的替代指標——低至2.375%,最高則達到3.75%。這是自美聯儲十多年前開始發布該數據以來的最大區間。官員們將在下周召開的政策會議上更新他們的預測。市場普遍預計屆時他們將把基準利率再下調25個基點,至4.25%-4.5%的區間。

在美聯儲之外,這個區間就更大了。達拉斯聯儲銀行行長Lorie Logan匯總了經濟界各個圈子的預期。她估計最低為2.7%左右,最高大約4.6%,與當前的基準利率已經持平。

考慮到這種種困惑,有些投資者就像Peters一樣避免做出大膽預測。TwentyFour Asset Management的投資組合經理Felipe Villarroel就盡量避免建立短線債券頭寸,以免因為一兩個不利的數據而受到損失。JPMorgan Private Bank的首席投資策略師Thomas Kennedy則敦促他的許多客戶降低投資組合中的風險。

“你不知道美聯儲會走向何方,因此你要么對波動性感恩,要么你必須尊重結果的多樣性,因此真的不能過于冒險,” Kennedy說。

責任編輯:李桐

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)