安裝新浪財(cái)經(jīng)客戶端第一時(shí)間接收最全面的市場(chǎng)資訊→【下載地址】

作者 | JR Research

編譯 | 華爾街大事件

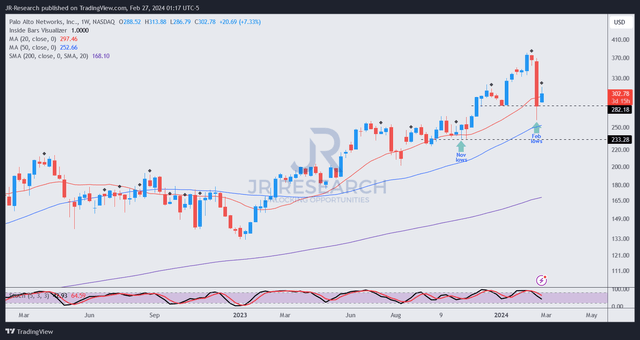

自2023 年 8 月以來(lái), Palo Alto Networks(納斯達(dá)克代碼:PANW)的股價(jià)表現(xiàn)顯著優(yōu)于標(biāo)準(zhǔn)普爾500指數(shù)(SP500)。快進(jìn)到 2024 年 2 月, Palo Alto再次經(jīng)歷了與收益相關(guān)的下滑。其股價(jià)從 2 月份財(cái)報(bào)前高點(diǎn)跌至財(cái)報(bào)后的低點(diǎn)260 美元,下跌了 32%。這種幅度的下跌可能令投資者感到震驚,也表明抄底買(mǎi)家可能會(huì)獲利并重新進(jìn)行資產(chǎn)配置。

盡管存在負(fù)面情緒,但隨著買(mǎi)家回歸并試圖守住關(guān)鍵的 280 美元支撐水平, Palo Alto似乎已觸及中期底部。

敏銳的觀察者應(yīng)該能理解 Palo Alto此次股價(jià)大幅波動(dòng)的原因。韋德布什的丹·艾夫斯甚至稱這一事件是“公牛隊(duì)的難忘之夜”。華爾街對(duì) Palo Alto改變其上市策略時(shí)的執(zhí)行風(fēng)險(xiǎn)也持矛盾態(tài)度。

也因此,這家領(lǐng)先的網(wǎng)絡(luò)安全公司計(jì)劃利用其多元化的解決方案,更積極地推進(jìn)其平臺(tái)化和整合愿景。

Palo Alto擁有一系列高利潤(rùn)的一流解決方案,涵蓋網(wǎng)絡(luò)安全、云安全和安全運(yùn)營(yíng)。其下一代解決方案也實(shí)現(xiàn)了顯著增長(zhǎng),同比增長(zhǎng)達(dá)到50%。

作為網(wǎng)絡(luò)安全領(lǐng)域的領(lǐng)導(dǎo)者,Palo Alto還致力于實(shí)現(xiàn)其長(zhǎng)期目標(biāo),即到2030年實(shí)現(xiàn)年化經(jīng)常性收入(ARR)達(dá)到150億美元。因此,該公司認(rèn)為,現(xiàn)在是時(shí)候應(yīng)對(duì)供應(yīng)商整合趨勢(shì),以滿足日益增長(zhǎng)的需求成本優(yōu)化和投資回報(bào)率合理性。

因此, 短期內(nèi),Palo Alto將采取搶占市場(chǎng)份額的策略,以期取代傳統(tǒng)和獨(dú)立的供應(yīng)商。憑借其在網(wǎng)絡(luò)安全領(lǐng)域的市場(chǎng)領(lǐng)先地位,其可向客戶提供全面的 SASE 產(chǎn)品,從而增強(qiáng)其網(wǎng)絡(luò)護(hù)城河效應(yīng)并進(jìn)一步降低轉(zhuǎn)換成本。然而, Palo Alto管理層也強(qiáng)調(diào),其注意到競(jìng)爭(zhēng)對(duì)手在捍衛(wèi)自身利益時(shí)的“流氓行為”。因此, Palo Alto需要在短期內(nèi)調(diào)整定價(jià)策略,為客戶過(guò)渡到該公司的平臺(tái)化方法提供更多激勵(lì)。

此舉并非沒(méi)有重大執(zhí)行風(fēng)險(xiǎn)。管理層表示,它已經(jīng)重組了其行動(dòng)方案,以納入最佳品種和平臺(tái)化方法。后者涉及較長(zhǎng)期限的交易結(jié)構(gòu),以證明更具吸引力的定價(jià)和激勵(lì)措施是合理的。

但我認(rèn)為市場(chǎng)可能會(huì)反映出重大的執(zhí)行風(fēng)險(xiǎn),因?yàn)?Palo Alto的定價(jià)相對(duì)于其技術(shù)行業(yè) ( XLK ) 同行而言處于溢價(jià)(“D”估值等級(jí))狀態(tài)。

盡管市場(chǎng)近期表現(xiàn)出謹(jǐn)慎態(tài)度, Palo Alto管理層仍維持 2024 財(cái)年全年的積極展望,因?yàn)樗嘈殴灸軌蚶^續(xù)獲得運(yùn)營(yíng)杠桿。基于此,投資者預(yù)計(jì)總收入中位增長(zhǎng)率為 15.5%,調(diào)整后營(yíng)業(yè)利潤(rùn)率在 26.5% 至 27% 之間。雖然比林斯增長(zhǎng)率為 10.5%(中值),令部分投資者感到失望,但在評(píng)估時(shí)也需要考慮其平臺(tái)化戰(zhàn)略帶來(lái)的短期影響,因?yàn)樵摴鞠MM(jìn)行投資并獲得份額,這可能會(huì)暫時(shí)壓低增長(zhǎng)數(shù)據(jù),但長(zhǎng)遠(yuǎn)來(lái)看,有助于公司的持續(xù)增長(zhǎng)和市場(chǎng)地位的鞏固。

Palo Alto最近的調(diào)整后遠(yuǎn)期 EBITDA 倍數(shù)為 37.5 倍,與其10年平均倍數(shù) 34.6 倍一致。換句話說(shuō),PANW 在最近的下跌中回落至其長(zhǎng)期估值平均值。此外,我還評(píng)估了 280 美元水平的強(qiáng)勁買(mǎi)盤(pán)支撐,這能支撐了其中期上漲趨勢(shì)偏見(jiàn)。

因此,捍衛(wèi) 280 美元水平的 Palo Alto買(mǎi)家似乎并沒(méi)有過(guò)分擔(dān)心其上市變化的近期影響,因?yàn)檫@家網(wǎng)絡(luò)安全領(lǐng)導(dǎo)者希望鞏固其收益。考慮到這一點(diǎn),分析師評(píng)估風(fēng)險(xiǎn)/回報(bào)狀況更傾向于看漲區(qū)域,因?yàn)橥顿Y者是利用大幅拋售來(lái)增加風(fēng)險(xiǎn)敞口。

責(zé)任編輯:歐陽(yáng)名軍

VIP課程推薦

APP專(zhuān)享直播

熱門(mén)推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)