安裝新浪財經客戶端第一時間接收最全面的市場資訊→【下載地址】

長期利率飆升至16年來最高水平令美國經濟再增新阻力,也面臨脫離軟著陸軌道的風險。

借貸成本上升使房地產市場的復蘇萌芽受到威脅,企業為投資尋找資金的門檻變得更高。美國股市也感受到寒意,投資者今年迄今的部分財富增值化為烏有。

利率上升,10年期美國國債收益率自5月中旬以來上漲超過一個百分點,是一直以來韌性驚人的美國經濟正在遭受的一系列沖擊之一。美國汽車工人正在罷工,聯邦政府滑落到停擺邊緣,學生貸款償付在新冠疫情期間暫停后即將恢復,油價上漲,歐洲經濟增長停滯。

“這正在變成一連串的不利因素,”畢馬威首席經濟學家Diane Swonk表示。“軟著陸正受到破壞。”

雖然Swonk預計美國經濟將避免衰退式的硬著陸,但她預計第四季度的擴張速度將從當前季度的折合年率約4%急劇放緩至1%,而且該預測的風險也偏向于下行。

對美聯儲決策者來說,收益率上升可能不是大麻煩,甚至會有所幫助。債券市場的走勢并沒有伴隨著通脹預期上升,因此并未帶來高通脹更根深蒂固的威脅。

這意味著債券收益率上升可能令美聯儲官員擔心過熱的經濟失去一些動力。收益率發動最新這波上漲之前,美聯儲上周決定維持利率不變,但發出的信息比許多投資者先前的預期更加鷹派。

“如果債券收益率走高,那么美聯儲進一步收緊政策的必要性就會降低,” Wrightson ICAP LLC首席經濟學家Lou Crandall表示。

下行風險

并非所有人都如此樂觀。

MacroPolicy Perspectives LLC創始人Julia Coronado稱,長期利率上升將損害對住房和汽車的需求。中小銀行和地區性銀行持有的低利率貸款和債券將進一步貶值,令其經營更加艱難。

“這是一個下行風險,” 曾經在美聯儲擔任經濟學家的Coronado表示。“將成為經濟需要消化的一個阻力。”

10年期美國國債收益率周二下午在紐約達到4.56%,為2007年10月以來的最高水平。

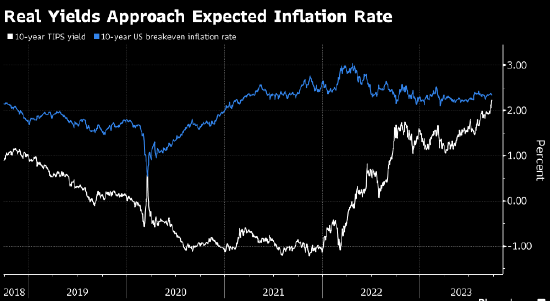

與經濟更相關的可能是美國通脹保值國債的收益率。10年期通脹保值債券的收益率,也就是所謂的實際收益率,正在接近通過比較該債券收益率和普通10年期國債收益率所得的的通貨膨脹率。

當債券市場的實際收益率高于該預期通貨膨脹率時,這表明借貸成本上升將帶來更大的負面影響,因為這意味著借款人的收入將無法跟上債務負擔。

前美聯儲理事Kevin Warsh在上周的一次網絡研討會上表示,長期收益率攀升的部分原因是對未來龐大美國預算赤字的擔憂,以及美國國債的大買家相比過去而言有所減少。

美聯儲也在穩步減持美國政府債券。這些都可能推高長期國債的所謂期限溢價,預示未來幾年資本成本將上升。

利率上升已經產生了一些影響。

隨著更高的按揭利率繼續將許多潛在買家趕出住房市場,本月美國住宅建筑商信心跌至五個月低點。

承受力下降

世界大型企業聯合會的調查顯示,消費者信心連續第二個月下滑,一些受訪者表達了對利率上升的擔憂。

Moody’s Analytics首席經濟學家Mark Zandi表示,鑒于經濟面臨的所有不利因素,經濟在沒有衰退風險的情況下還能夠承受的壓力已經不多。

“我認為經濟可以消化4.5%的10年期美國國債收益率,但連續超過幾個月超過5%的收益率將難以承受,”他說。

責任編輯:周唯

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)