安裝新浪財經客戶端第一時間接收最全面的市場資訊→【下載地址】

一、美國銀行的壓力來自哪里?資產端損失、負債端流失、擔憂情緒加劇錯配程度。資產端看,2022年全年美國銀行資產減值約10%,最差5%的銀行資產減值幅度超過20%。負債端看,存款自2022高點流出3%,存款利率低是主因;前期以大銀行流失為主,近期中小銀行的流出壓力加大。那些在資產端和負債端兩個方面問題都更大的銀行也就更具有脆弱性,硅谷銀行就是典型的例子。

二、整體壓力有多大?哪里是薄弱環節?2022年美聯儲壓力測試結果顯示美國33家大銀行CET1比例最多降至9.7%(監管要求4.5%)。根據NBER測算,即便考慮浮虧,也僅有兩家銀行資產無法償付存款。不過結構分化較為明顯,中小銀行可能是薄弱環節。一方面中小銀行資產充足率整體不及大銀行,另一方面中小銀行業務結構中風險更高業務占比更多,如商業地產貸款和CMBS證券。此外,存款流失尤其是擠兌風險放大壓力的非線性變化。

三、現在到了什么位置?如何觀測后續演變?系統危機可能性較低,關注信用收縮和市場尋找風險而誘發風險的可能性。當前美國正處于流動性沖擊時期,而流動性壓力轉化為大規模的債務壓力通常需要高杠桿和央行干預不及時兩個條件觸發,目前看均尚不具備。但在情緒敏感情況下,續需要關注銀行信用收縮和市場主動尋找風險點而導致風險爆發的可能性。

四、對政策和資產有什么影響?加息接近尾聲,流動性支持是主要工具;信用收縮反而有助于抑制通脹。美聯儲當前政策取向仍是加息控通脹,通過流動性投放提供緊急支持,“對癥下藥”政策效果可能更好。往后看,衰退發生依然是大概率事件,信用收縮一定程度也有助幫助美聯儲達成通脹目標,因此我們認為下半年降息可能依然存在。對資產而言,若情緒逐漸穩定,就可以帶動資產配置實現從美債到黃金再到美股成長股的輪動。

歐美銀行風波已經持續了一段時間,美聯儲和瑞士央行都采取了及時的應對(《美聯儲重新“擴表”了么?》、《如何理解瑞信AT1減記?》)。市場關注點當前逐漸從最初的SVB和瑞信等個案向外擴散(《瑞信風波重燃全球銀行穩定性擔憂》、《硅谷銀行事件與潛在的流動性風險敞口》),開始審視美國金融體系壓力。此外,美國中小銀行存款流失、以及商業地產CMBS風險敞口都成為市場焦點。

由于金融機構本身業務的復雜性和風險發生的隱匿性,當前環境使得投資者的風險篩查工作難度也明顯上升,因此市場的避險情緒也揮之不去。本文中,我們對美國當前金融風險做一個整體梳理,回答投資者對于美國中小銀行、商業地產等普遍關心的問題。

一、美國銀行壓力來自哪里?資產端損失、負債端流失、擔憂情緒加劇錯配程度

借短貸長的業務模式和期限錯配是銀行的天然屬性,也符合其承擔整合金融資源匹配金融需求的中介身份要求。但這樣的業務模式在利率快速上升階段會受到一定壓力,這也是過去一段時間以來金融機構個案頻發背后的大背景。

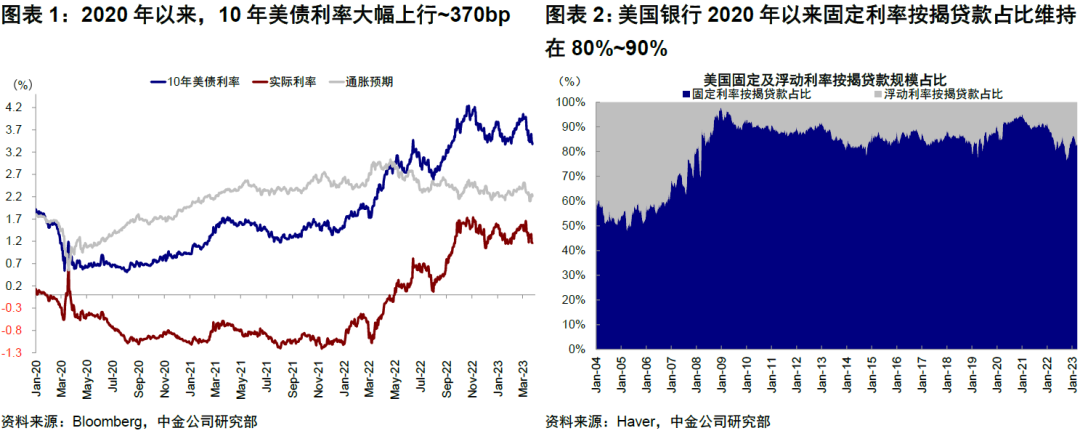

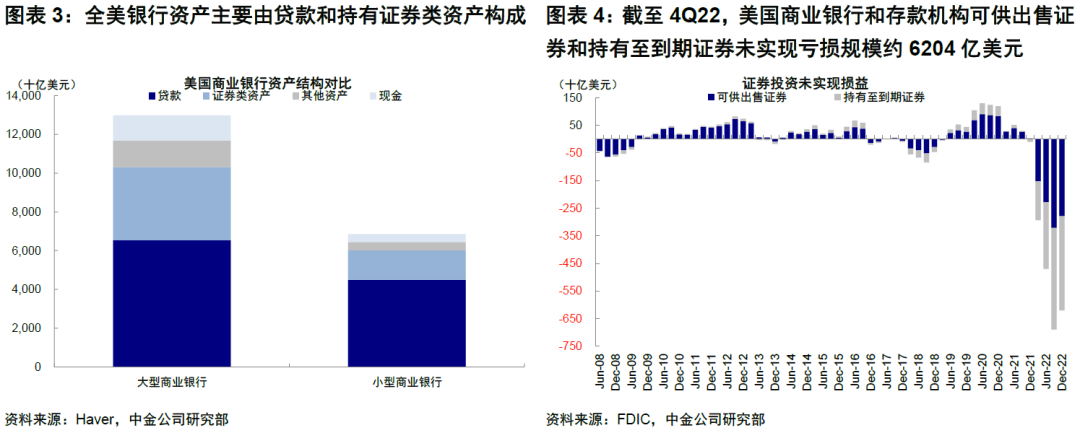

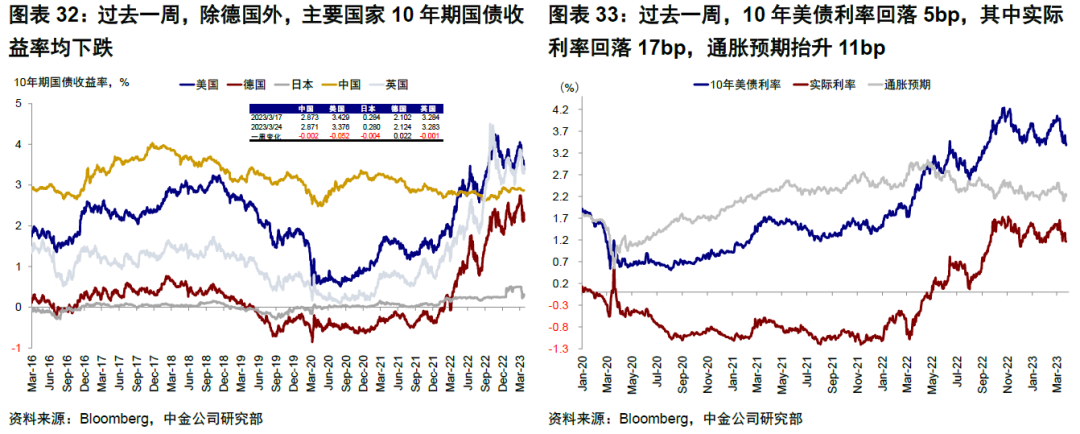

從資產端看,2022年全年美國銀行資產減值約10%。全美銀行資產主要由貸款(占比56%)、持有證券類資產(如債券,占比27%)構成。利率上行會造成這部分資產公允價值的損失。2020年以來,10年美債利率大幅上行~370bp,利率上升不僅壓制債券價值,也折損了其貸款資產的現值。美國銀行2020年以來固定利率按揭貸款占比維持在80%~90%,銀行也較難根據利率上行趨勢調整其盈利能力。根據FDIC測算,截至4Q22,美國商業銀行和存款機構可供出售證券(AFS)和持有至到期證券(HTM)未實現虧損規模約6204億美元。根據NBER的測算,相比1Q22,銀行mark-to-market的總資產價值下滑約2萬億美元,各銀行平均減值幅度為10%,最差5%的銀行資產減值幅度超過20%。

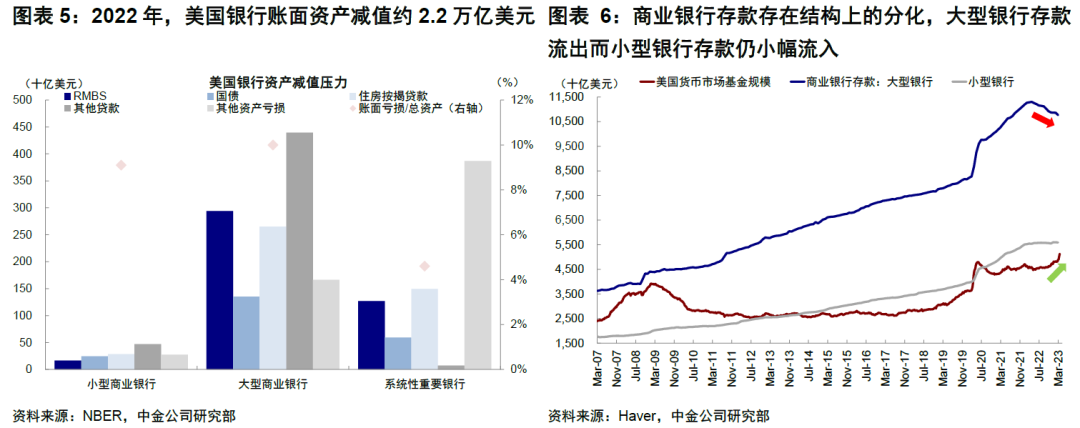

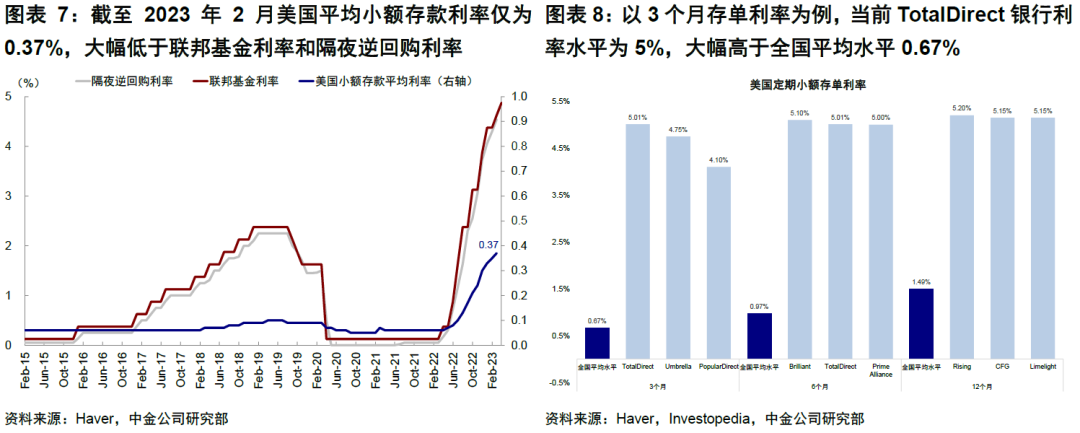

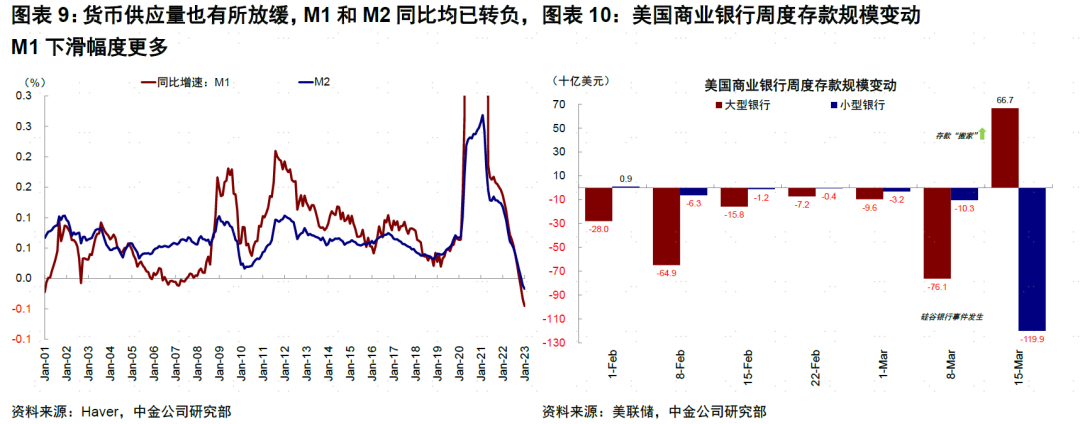

從負債端看,存款自2022高點流出3%,存款利率低是主因;前期以大銀行流失為主,近期中小銀行的流出壓力加大。截至2月底,美國商業銀行存款規模降至1.64萬億美元,較2022年3月高點減少4857億美元,占其存款總量的3%。但內部分化明顯,前期存款流失反而以大型銀行為主(5371億美元),小銀行卻仍有流入(1400億美元)。究其原因,加息周期中,商業銀行存款利率上行落后于基準利率上行趨勢。截至2023年2月美國平均小額存款利率僅為0.37%,大幅低于聯邦基金利率和隔夜逆回購利率(4.54%)。這一倒掛導致儲戶將存款轉移至:1)利率更高的貨幣基金。同期美國貨幣基金規模上升2870億美元至近5萬億美元;2)存單利率更高的小型或網絡銀行。以3個月存單為例,TotalDirect銀行利率為5%,大幅高于全國平均水平0.67%。這一點從宏觀數據上也能得到體現,M1(現金+活期等高流動性存款)和M2(M1+定期存款和部分貨幣基金等)同比均已轉負,但M1下滑幅度更多(2023年1月M1同比增速回落至-4.55%,M2同比增速-1.73%)。

近期中小銀行的流出壓力加大。美聯儲最新數據顯示,截至3月15日,此前持續流出的大銀行存款在硅谷銀行事件發生后轉為流入(流入667億美元,占整體存款0.6%),小銀行存款則大幅流出(流出120億美元,約占整體存款2.2%)。

不難看出,那些在資產端(未兌現損益較高,如超過一級核心資本)和負債端(客戶集中度高且單一存款規模超過FDIC存款保險25萬美元上限)兩個方面問題都更大的銀行也就更具有脆弱性,硅谷銀行就是典型例子。

二、整體壓力有多大?哪里是薄弱環節?

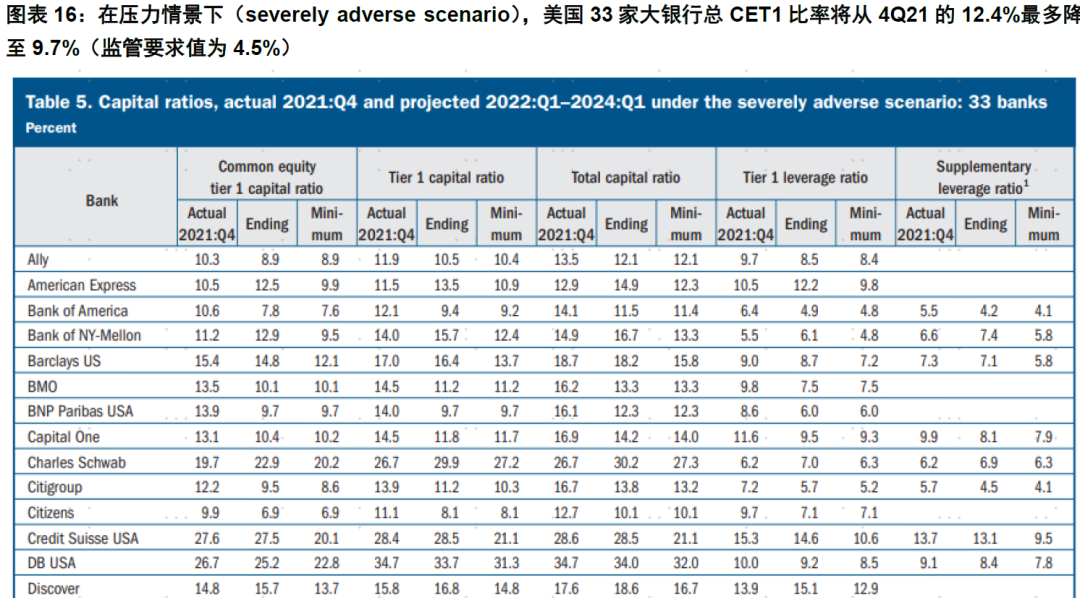

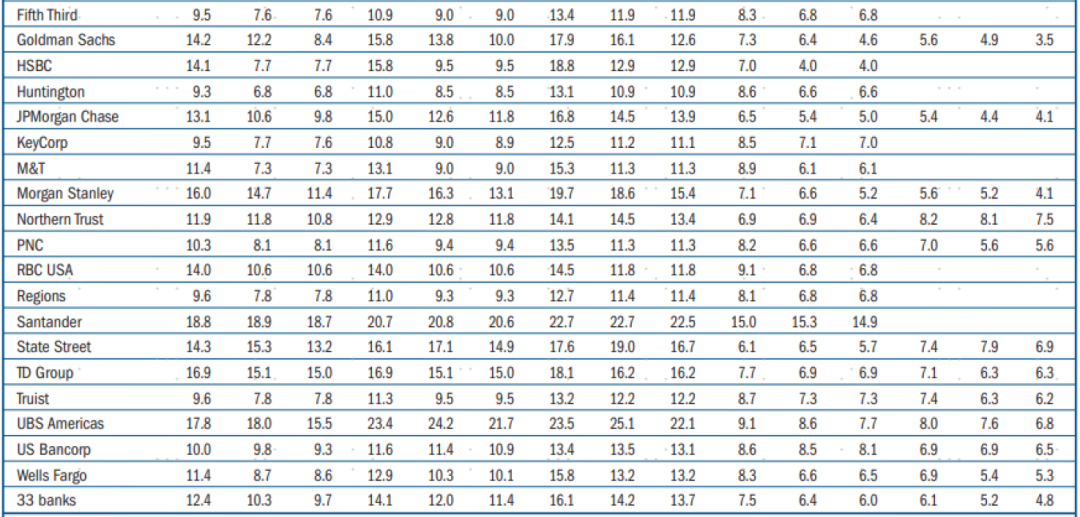

從全局靜態來看,壓力仍在可控范圍內。美聯儲2022年壓力測試結果[1],在壓力情景下(severely adverse scenario),美國33家大銀行總CET1比率將從4Q21的12.4%降至9.7%(監管要求值為4.5%)。截至2023年2月,全部本地銀行貸存比67.5%也低于2019年底76.4%的水平。此外,根據NBER的測算,即便按考慮到未兌現損失后的mart-to-market來計算銀行資產,幾乎所有的銀行有足夠資產支付其未被FDIC擔保的存款,僅有兩家除外。

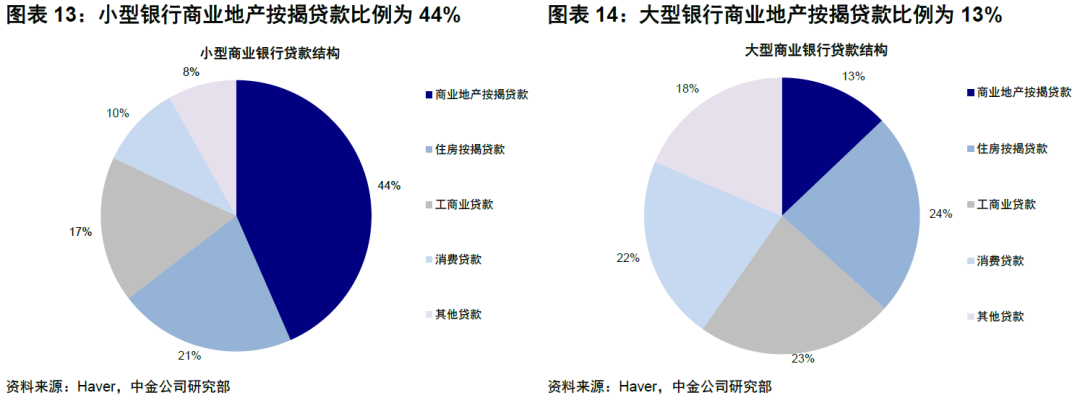

不過結構分化較為明顯,中小銀行可能是薄弱環節。根據NBER測算,系統重要性銀行減值比例較小為4.6%、大型非系統重要性銀行減值比例為10%,小型銀行為9.1%。究其原因,一方面中小銀行資產充足率整體不及大銀行(全球系統重要性銀行如摩根士丹利、高盛、JP摩根等CET1比率顯著高于中小銀行),另一方面中小銀行業務結構中風險更高業務占比更多,如商業地產貸款和CMBS證券(小銀行商業地產按揭貸款占貸款比例44%,對比大銀行的12.9%),因此資產減值壓力可能更大。不過,目前從CMBS利差上升幅度(遠未達到2008年時期水平),還是商業地產空置率看(美國辦公室空置率從4Q19的11.4%僅小幅上升至3Q22的15.4%),整體風險也處于可控范圍。

此外,存款流失尤其是擠兌風險放大壓力的非線性變化,硅谷銀行就是一個典型的例子。美國當前共有9.2萬億美元未擔保存款[2],占比全部存款40%以上。NBER的壓力測試顯示,1)若所有未擔保儲戶均取款提現,1619家銀行(33%)擔保存款償付比例將為負,共計約2.6萬億美元擔保存款(總存款的15%)或受波及;2)當50%未擔保儲戶取款,186家(4%)銀行中共計約3000億美元擔保存款將面臨風險。

三、現在到了什么位置?如何觀測后續演變?系統危機可能性較低,關注信用收縮和市場尋找風險而誘發風險的可能性

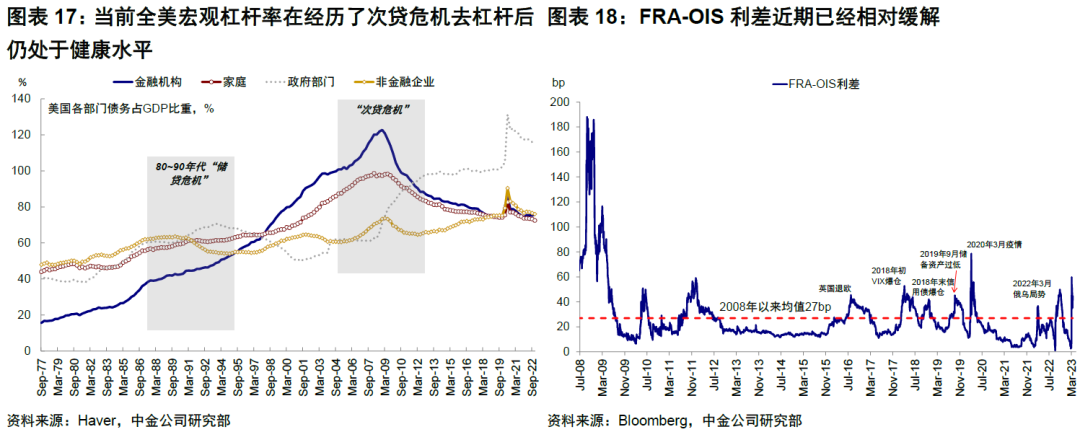

在整體金融條件收緊和融資成本抬升的背景下,往往就容易誘發一些薄弱環節的問題。但融資成本上升帶來的經濟周期、流動性沖擊和債務危機是三種層級的壓力,也需要區別對待。當前美國正處于流動性沖擊時期,而流動性壓力轉化為大規模的債務壓力通常需要高杠桿和央行干預不及時兩個條件的觸發。當前全美宏觀杠桿率在經歷了次貸危機去杠桿后仍處于健康水平(金融機構杠桿率75.8%,居民部門72.5%)。此次美聯儲應對非常及時也是“對癥下藥”,從上周美聯儲資產負債表中貼現窗口和BTFP工具使用情況可以看出,美聯儲已經承擔了最后貸款人的角色(《美聯儲重新“擴表”了么?》),因此靜態看,當前美國銀行發生全局性風險可能性整體可控,尤其是考慮到居民部門的杠桿水平也相對偏低。

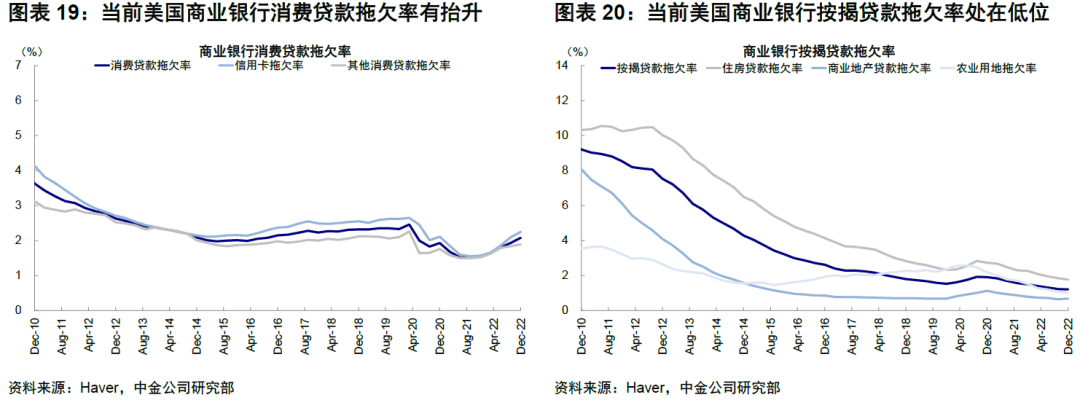

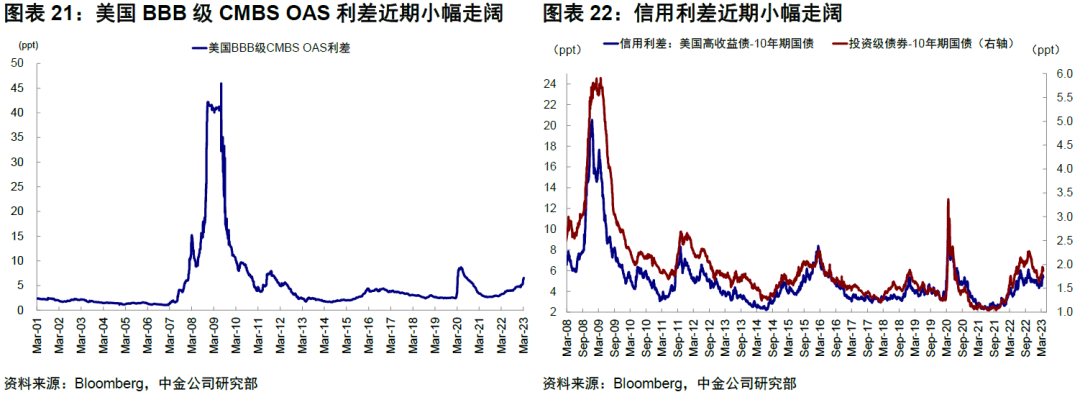

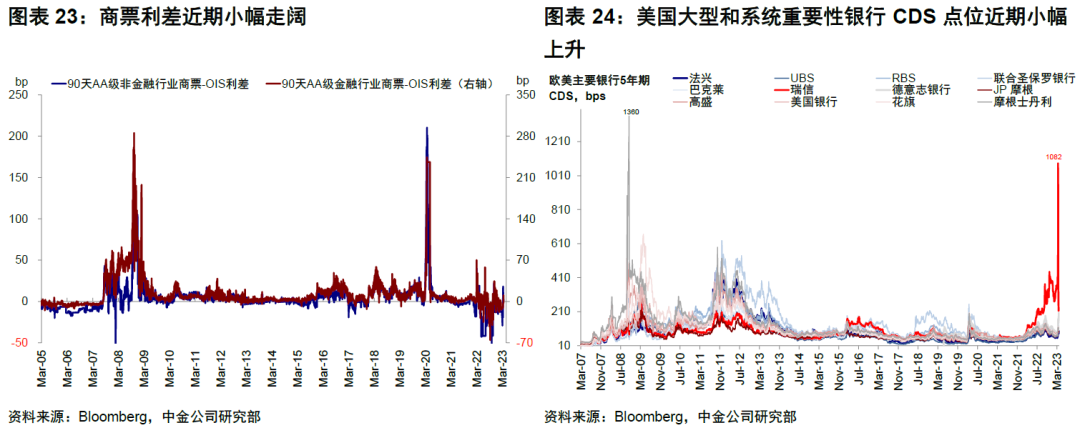

但在當前情緒敏感的情況下,需要關注銀行信用收縮和市場主動尋找風險點而導致風險發生的可能性。美國銀行間流動性充裕程度、貸款違約率(如住房抵押、商業地產抵押和消費貸款等)、以及信貸投放意愿下行導致金融條件收緊對企業融資的壓力都是需要后續繼續關注的指標。從高頻數據層面,FRA-OIS利差(衡量銀行間流動性壓力)、CMBS期權調整利差(衡量違約風險)、信用利差和商票利差(衡量融資成本和信用風險)、大型和系統重要性銀行CDS水平當前值與2008年次貸危機時期都有較大距離,包括當前投資者較為擔心的美國商業地產情況,其OAS利差距離2008年也有相當距離。

四、對政策和資產有什么影響?加息接近尾聲,流動性支持是主要工具;信用收縮反而有助于抑制通脹

美聯儲當前政策取向仍是加息控通脹,通過流動性投放提供緊急支持,這從3月FOMC會議美聯儲的“中間路線”選擇也可以看出(《3月FOMC:美聯儲的“中間路線”》)。市場此前一度預期3月FOMC可能直接轉為降息,但在通脹仍處在5%~6%的高位情況下,直接降息可能會帶來較大的次生災害,使得抗通脹前瞻指引預期被擾亂,導致實現通脹目標難度增加。相比直接降息,當前“對癥下藥”的流動性投放可能效果更好。

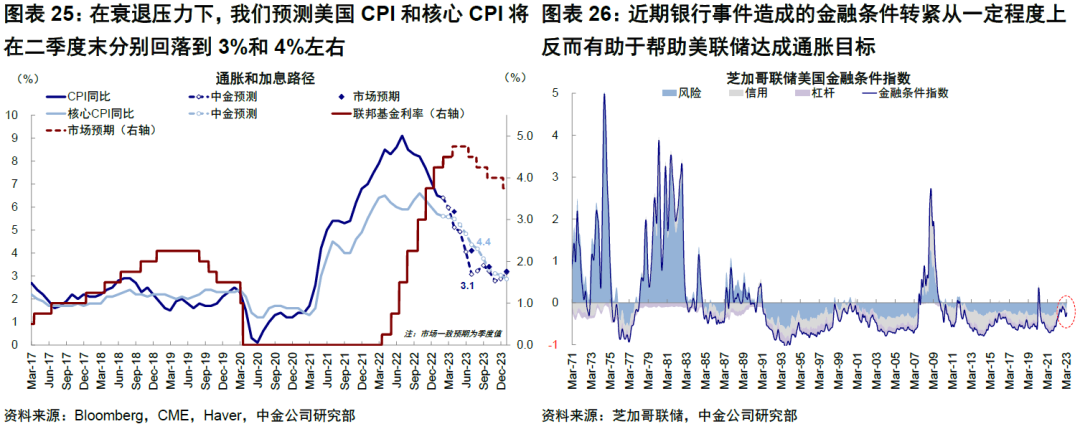

往后看,我們依然認為衰退發生是大概率的判斷,同時堅持在衰退壓力下,美國CPI和核心CPI將在二季度末分別回落到3%和4%左右的預測。近期銀行事件造成的金融條件轉緊和信用收縮從一定程度上反而有助于幫助美聯儲達成通脹目標(此前美聯儲持續加息,但金融條件反而轉松,2月FOMC會議紀要中也顯示出美聯儲對金融條件的關注)。因此,我們認為下半年逐步開啟降息的大門依然存在。

時間節奏上,未來一段時間較為關鍵,主要因為市場自發尋找風險導致風險的暴露會在短期內釋放,如果過一段時間情緒逐步穩定,那風險也就在目前可控范圍內,進而有助于恐慌緩解和一定過陡降息預期的回補。美債利率短期計入降息較多,或在3.5%震蕩。在衰退壓力上升和通脹自5%之后快速回落后,美債利率進一步的下行將帶動資產配置實現從美債到黃金再到美股成長股的輪動。

市場動態:瑞信AT1減記引發債市波動,美聯儲如期加息25bp;美股反彈,成長領先

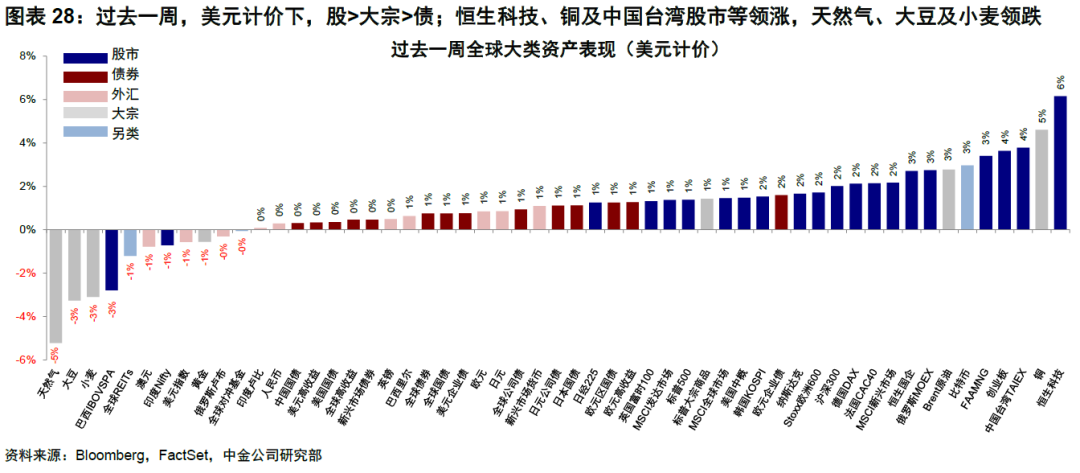

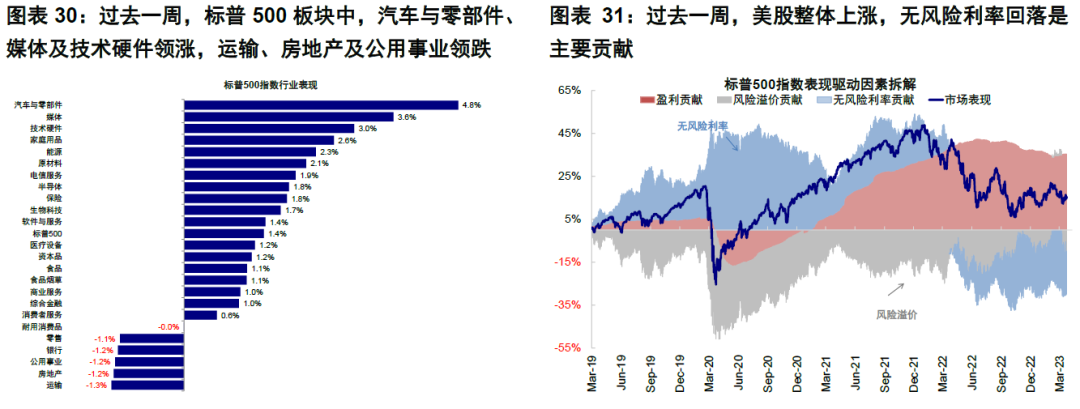

? 資產表現:股>債>大宗;美股反彈,成長領先。歐美銀行業風險仍存,周初瑞信AT1減記事件引發投資者擔憂,導致債券市場普遍下跌,美債利率走高至3.6%。3月FOMC美聯儲如期加息25bp,但同時暗示加息可能逐步接近尾聲,對于近期銀行風險事件,財政部長耶倫當日卻表示“不考慮大幅提高存款保險額度”[3],受此影響美股整體下挫、銀行板塊領跌。臨近周末,歐洲銀行業擔憂再現,德銀單日跌幅超10%,德法股市再度下探;強勁的服務業和制造業PMI數據提振美股市場情緒,美債利率盤中一度回落至3.3%,美股反彈,成長風格領先。

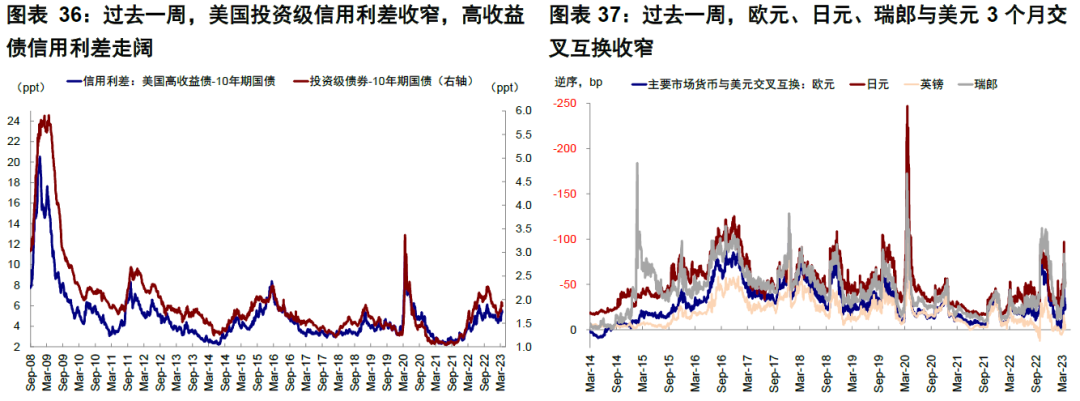

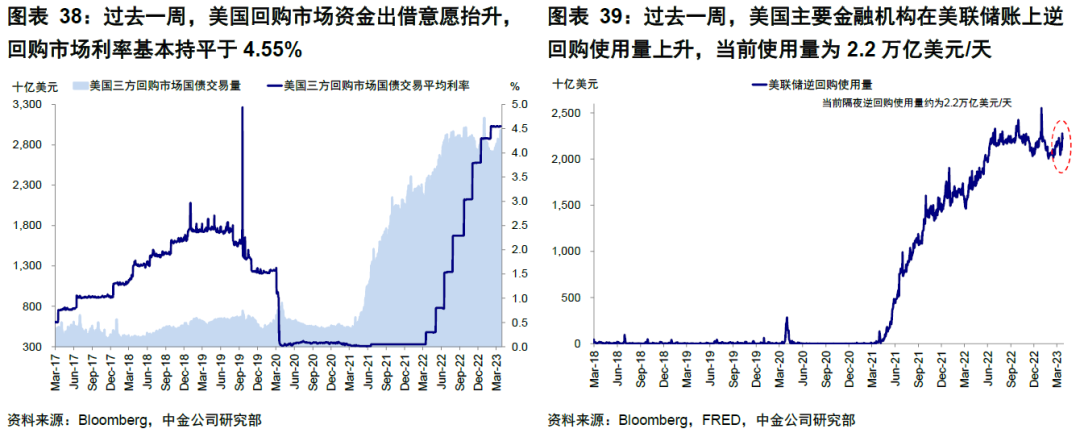

?流動性:在岸及離岸美元流動性緊張均有所緩解。過去一周,FRA-OIS利差回落至45bp,美國投資級信用利差收窄,高收益債信用利差走闊。歐元、日元、瑞郎與美元3個月交叉互換均收窄。美國主要金融機構在美聯儲賬上逆回購使用量有所增加,當前使用量為2.2萬億美元/天。

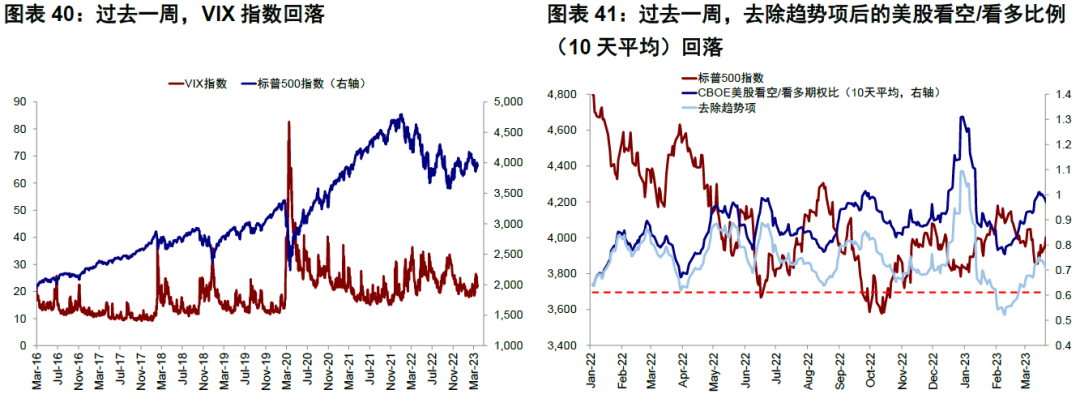

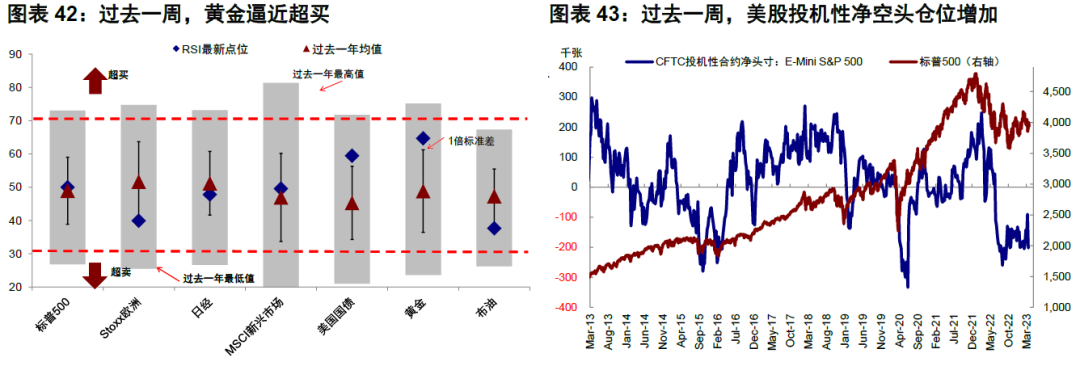

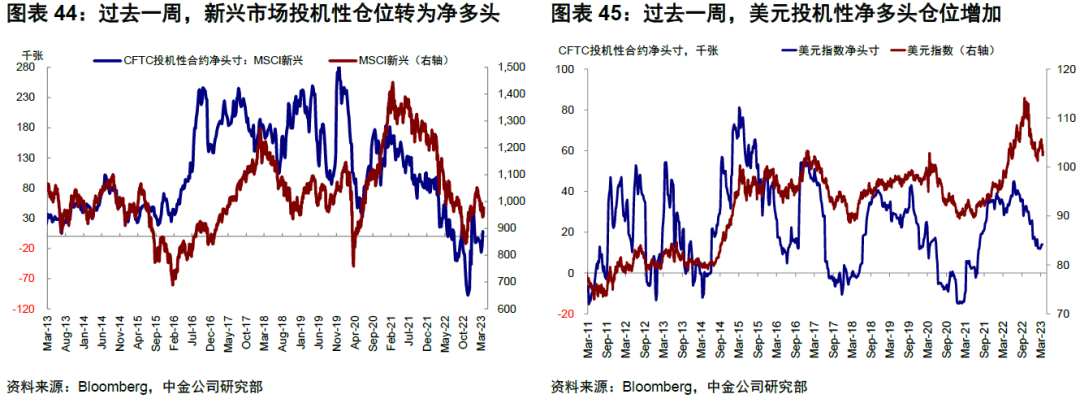

? 情緒倉位:黃金逼近超買,美股投機性凈空頭增加。過去一周,去除趨勢項后的美股看空/看多比例(10天平均)有所回落,黃金逼近超買。倉位方面,美股投機性凈空頭倉位增加,新興市場股票投機性倉位轉為凈多頭,美元和歐元投機性凈多頭均增加。

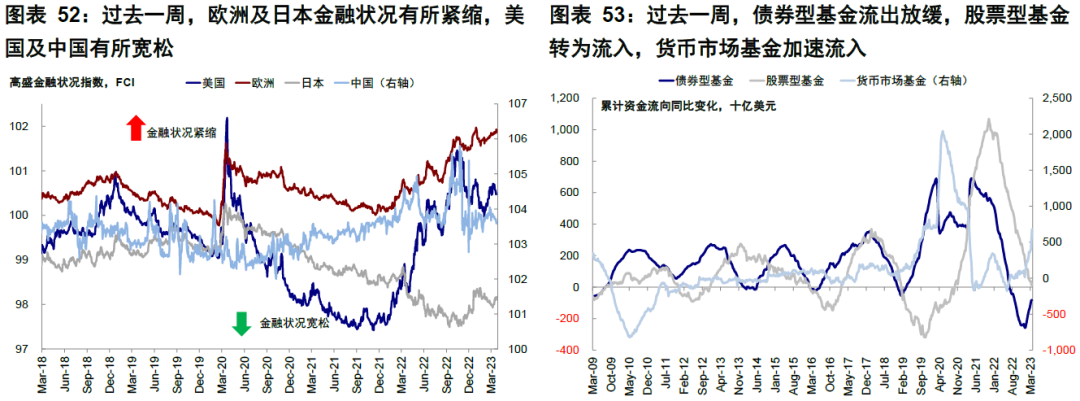

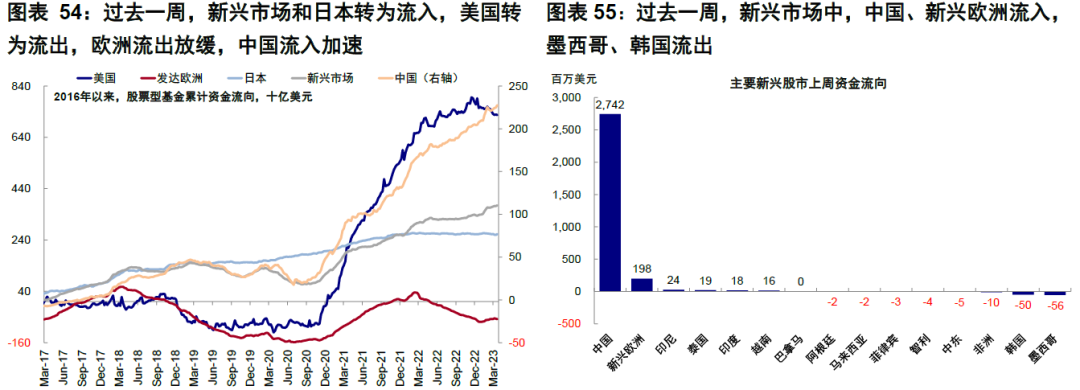

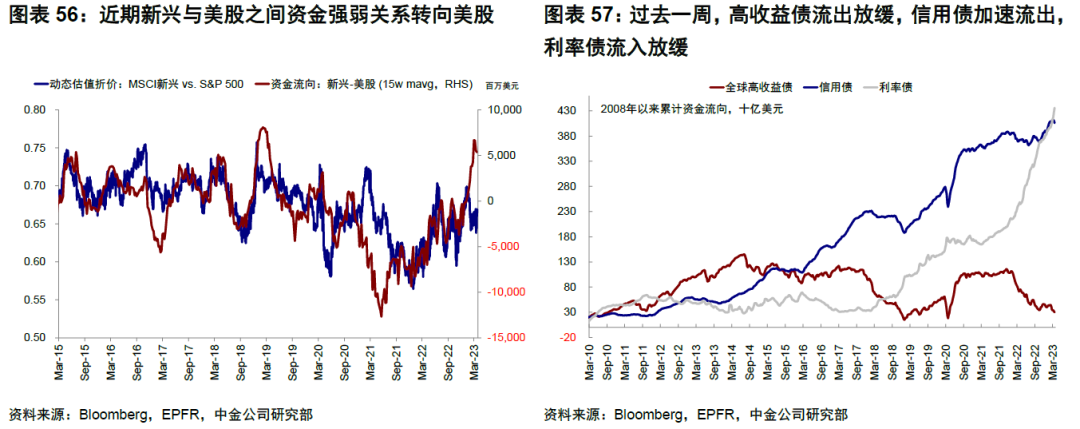

?資金流向:股票型基金轉為流入,貨幣基金加速流入。過去一周,債券型基金流出放緩,股票型基金轉為流入,貨幣市場基金加速流入。分市場看,新興市場和日本轉為流入,美國轉為流出,歐洲流出放緩,中國流入加速。

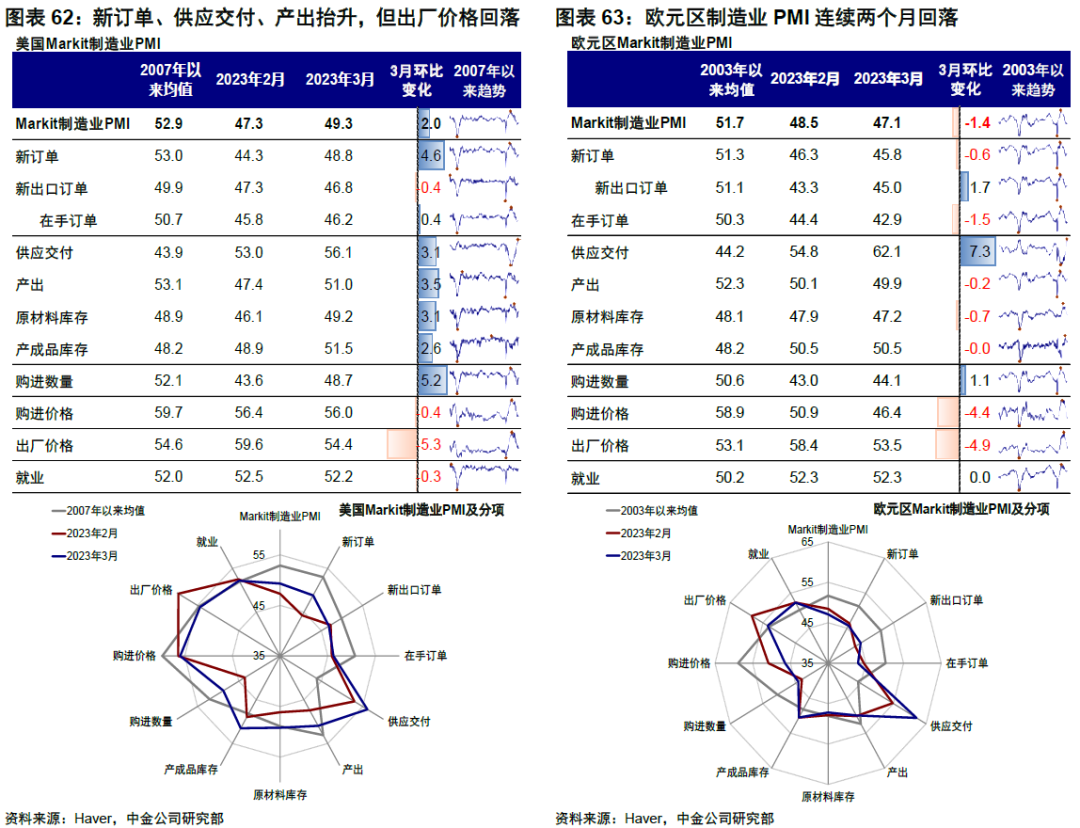

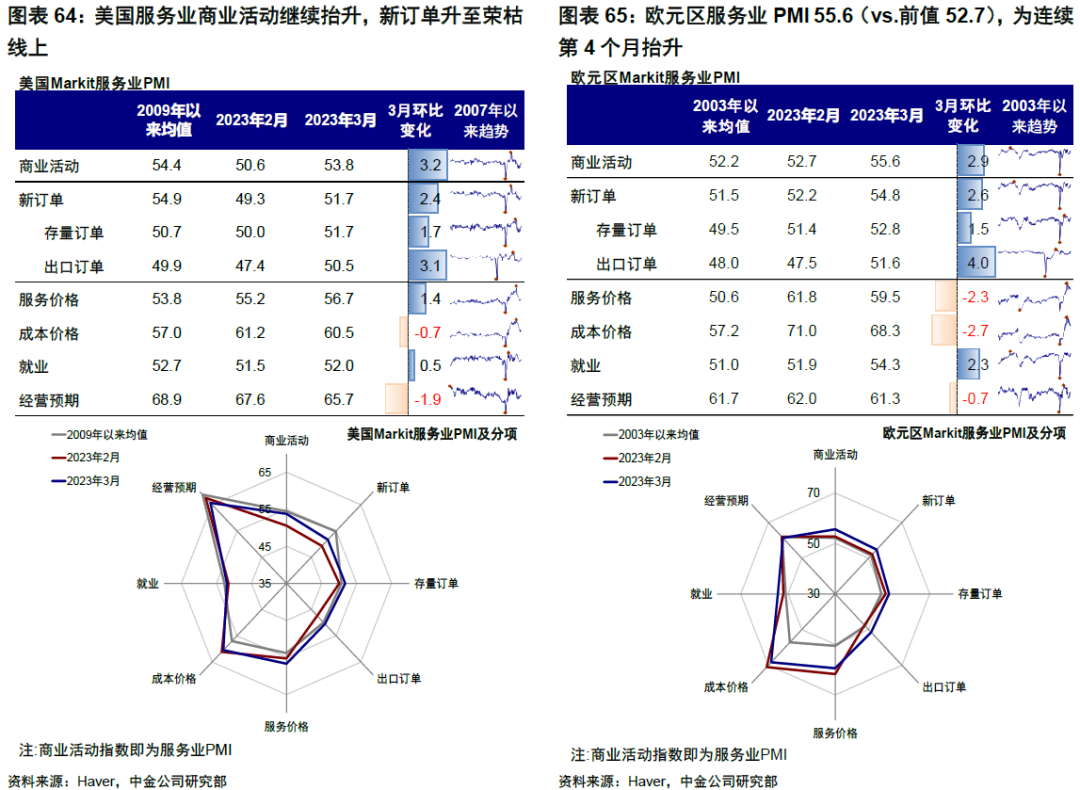

?基本面與政策:歐美服務業保持強勁。美國:制造業和服務業PMI連續三個月抬升。美國3月Markit制造業PMI 49.3(vs.前值47.3);服務業PMI 53.8(vs.前值50.6)。分項來看,制造業中新訂單、供應交付、產出抬升,但出廠價格回落明顯。服務業分項中,商業活動繼續抬升,新訂單抬升至榮枯線以上。3月數據的確反映出增長尤其是服務業出現的較強韌性,但另一方面,近期發生的銀行系統問題通過信用收縮帶來對增長和通脹的影響可能還需要時間逐步顯現。

歐洲:制造業PMI回落,但服務業抬升。歐元區3月Markit制造業PMI 47.1(vs.前值48.5),連續第二個月回落;服務業PMI 55.6(vs.前值52.7),為連續第4個月抬升。分項看,制造業分項中,供應交付抬升明顯,購進價格、出廠價格回落明顯。服務業分項中,商業活動、新訂單繼續抬升,就業也從2月的50.8抬升至3月的51.5;但服務價格及成本價格回落明顯。供應鏈矛盾緩解在3月歐元區制造業及服務業價格分項的大幅回落以及供應交付的繼續抬升中進一步得到體現。成本降低和增長預期的趨于樂觀繼續提振服務業(商業活動及新訂單)。截至當前,Bloomberg統計歐元區未來1年衰退概率已從去年四季度的80%降至當前的39%。

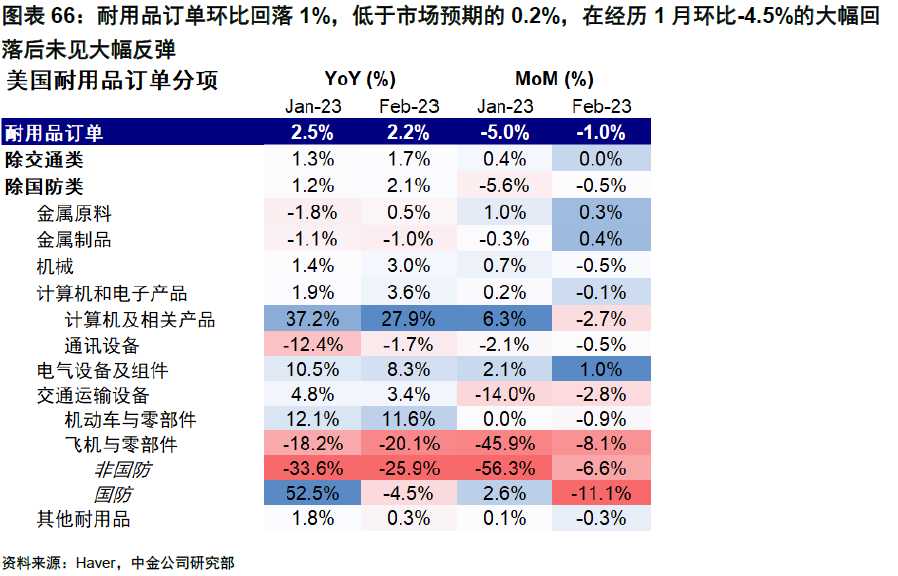

美國:2月耐用品訂單環比下降1%。耐用品訂單環比回落1%,低于市場預期的0.2%,在經歷1月環比-4.5%的大幅回落后未見大幅反彈。飛機與零部件為本月數據的最大拖累,整體環比回落8.1%,剔除交通類的耐用品訂單環比持平,低于修正后前值0.4%;其余訂單也普遍走弱,計算機及相關產品、機械、機動車與零部件等均環比回落。美聯儲的加息對企業投資的抑制已有所體現,在經濟不確定性和企業利潤增長放緩的背景下,這一情況或持續走弱。

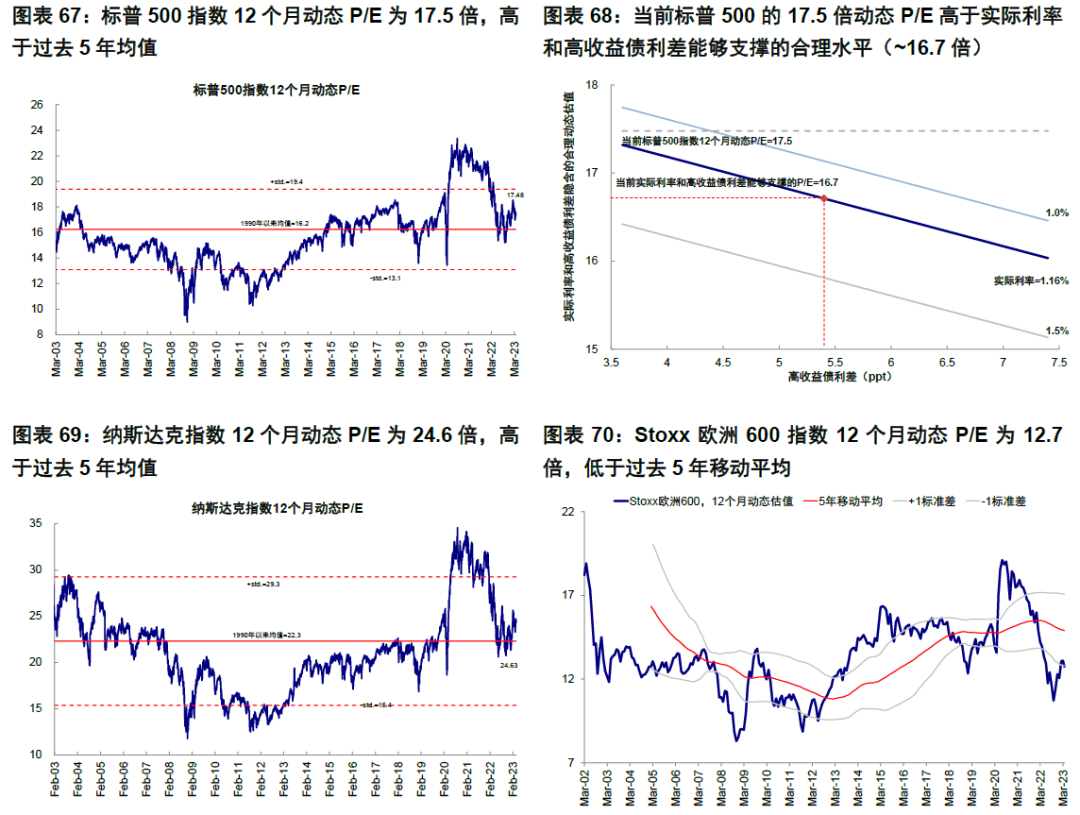

? 市場估值:高于增長和流動性合理水平。當前標普500的17.5倍動態P/E高于實際利率和高收益債利差能夠支撐的合理水平(~16.7倍)。

本文編選自微信公眾號“Kevin策略研究”

責任編輯:郭明煜

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)