安裝新浪財(cái)經(jīng)客戶端第一時(shí)間接收最全面的市場資訊→【下載地址】

鮑威爾態(tài)度的轉(zhuǎn)變以及CPI、PPI數(shù)據(jù)顯示的美國通脹增速放緩是否真的預(yù)示著美國通貨膨脹已經(jīng)見頂?

11月30日,美聯(lián)儲(chǔ)主席鮑威爾在布魯金斯學(xué)會(huì)演講時(shí)提到,12月美聯(lián)儲(chǔ)可能會(huì)放慢加息步伐,但同時(shí)也重申恢復(fù)價(jià)格穩(wěn)定道阻且長。而今年11月2日,美聯(lián)儲(chǔ)公布加息75bp的利率決議,盡管會(huì)議紀(jì)要中“委員會(huì)將考慮貨幣政策累積收緊、貨幣政策影響經(jīng)濟(jì)活動(dòng)和通脹的滯后性以及經(jīng)濟(jì)和金融發(fā)展”的相關(guān)表述被市場解讀為鴿派信號(hào),但在隨后召開的新聞發(fā)布會(huì)上,鮑威爾卻公開表示“加息的重點(diǎn)利率水平將高于此前的預(yù)期”,為此次美聯(lián)儲(chǔ)會(huì)議打上鷹派的注解。

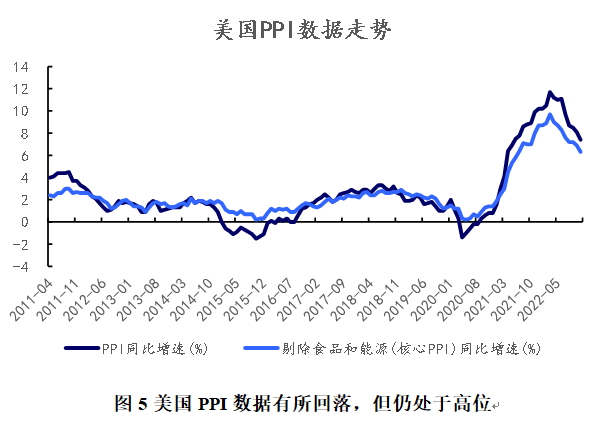

10月美國CPI同比增長7.7%,核心CPI同比增長6.3%,較9月均有所下降,數(shù)據(jù)發(fā)布后美國國債利率快速下行,顯示對美聯(lián)儲(chǔ)維持貨幣政策緊縮的悲觀預(yù)期。而12月9日,美國勞工部公布11月PPI數(shù)據(jù),PPI同比增長7.4%,與上月相比回落0.7%。作為CPI的前置指標(biāo),PPI增速的進(jìn)一步緩和同樣預(yù)示CPI數(shù)據(jù)的進(jìn)一步好轉(zhuǎn)。鮑威爾態(tài)度的轉(zhuǎn)變以及CPI、PPI數(shù)據(jù)顯示的美國通脹增速放緩是否真的預(yù)示著美國通貨膨脹已經(jīng)見頂?

1.美國CPI數(shù)據(jù)觸頂,短期通脹有所好轉(zhuǎn)。

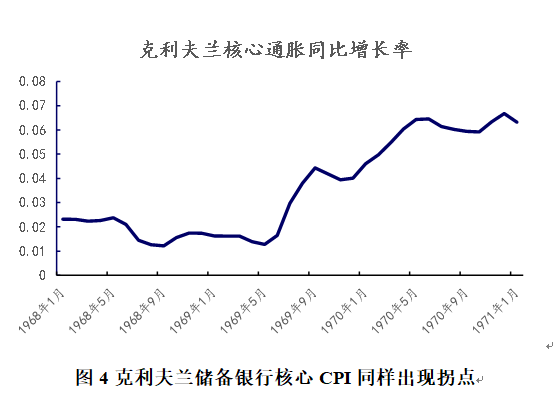

從近三年美國CPI數(shù)據(jù)來看,美國通脹確實(shí)顯露回落趨勢。根據(jù)美國勞工部數(shù)據(jù),美國CPI增速自今年6月份起開始放緩,核心CPI增速10月份首次放緩。在細(xì)分CPI項(xiàng)目中,能源CPI增速減緩最大。受到歐美加息導(dǎo)致經(jīng)濟(jì)承壓、通脹抑制導(dǎo)致需求不足、疫情反復(fù)導(dǎo)致制造業(yè)復(fù)蘇疲軟等利空因素影響,盡管三季度歐佩克增產(chǎn)計(jì)劃落地情況較差、供給端恢復(fù)狀況不佳,國際能源價(jià)格仍然震蕩下行。受價(jià)格下降影響,10月美國能源CPI從19.9%下降至17.6%,降幅達(dá)2.3個(gè)百分點(diǎn)。由于能源價(jià)格震蕩下行、上游成本降低,交通運(yùn)輸CPI增速同步放緩,從12.6%下降至11.2%,降幅達(dá)到1.4個(gè)百分點(diǎn)。另外,醫(yī)療保健CPI增速放緩1%。除上述三項(xiàng)外,食品、住宅、服裝等分項(xiàng)增速同樣有所放緩。排除異常變動(dòng)行業(yè)的克利夫蘭聯(lián)邦儲(chǔ)備銀行CPI通脹率中值同樣顯示,美國通貨膨脹率下降是整體趨勢,不受異動(dòng)行業(yè)的干擾。綜合來看,10月份美國整體通貨膨脹情況有所好轉(zhuǎn),通脹增速觸頂。

2.PPI數(shù)據(jù)繼續(xù)回落,通貨膨脹局部修復(fù)。

根據(jù)美國勞工部數(shù)據(jù),11月PPI同比上漲7.4%,較上月繼續(xù)放緩,但較市場預(yù)期高0.2個(gè)百分點(diǎn);核心PPI同比增長6.3%,較上月繼續(xù)放緩,但較市場預(yù)期高0.4個(gè)百分點(diǎn)。其中,食品價(jià)格、服務(wù)成本的上漲成為PPI上漲的強(qiáng)勁推手,蔬菜、肉類、煙草價(jià)格走高,證券服務(wù)成本大幅上漲11.3%。柴油燃料等能源商品價(jià)格的下降成為PPI放緩的重要因素,PPI通脹壓力得到緩解,或預(yù)示11月份CPI增速的進(jìn)一步下行。需要注意,盡管PPI數(shù)據(jù)增速走低,但目前仍處于歷史高位,增速回落至溫和增長仍要時(shí)間。

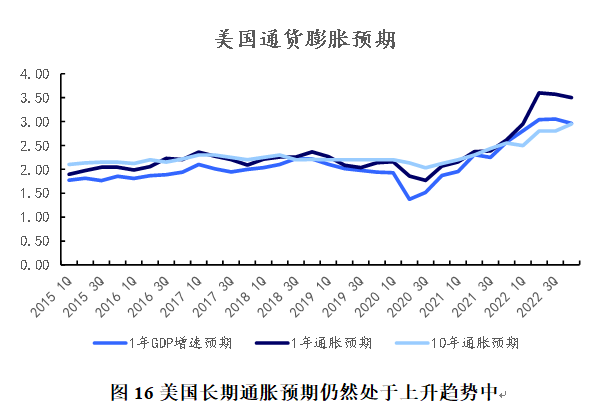

3.短期通脹預(yù)期持續(xù)修復(fù),長期通脹和經(jīng)濟(jì)預(yù)期仍不樂觀。

通貨膨脹預(yù)期方面,根據(jù)美國職業(yè)預(yù)測者調(diào)查的通貨膨脹預(yù)期數(shù)據(jù),10月市場1年期通貨膨脹預(yù)期為3.5%,下降0.07個(gè)百分點(diǎn),自2020年二季度起連續(xù)兩年上升后,市場短期通脹預(yù)期連續(xù)兩季度下降。需要注意,盡管短期通貨膨脹預(yù)期下降,但10年期通貨膨脹預(yù)期仍處于高位且具有上升趨勢,同時(shí)GDP增速預(yù)期有所下降,由于貨幣政策效用具有一定程度的滯后性,因此自今年3月以來美聯(lián)儲(chǔ)的快節(jié)奏、大步幅加息政策對經(jīng)濟(jì)的副作用或?qū)⒅饾u顯現(xiàn),而經(jīng)濟(jì)承壓下的美聯(lián)儲(chǔ)或?qū)⒚媾R通貨膨脹與經(jīng)濟(jì)衰退的雙重壓力。

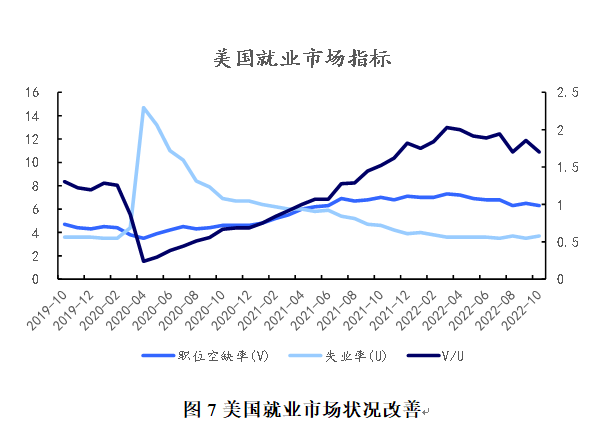

4.勞動(dòng)力市場供求仍然緊張,局部轉(zhuǎn)換不改整體狀況。

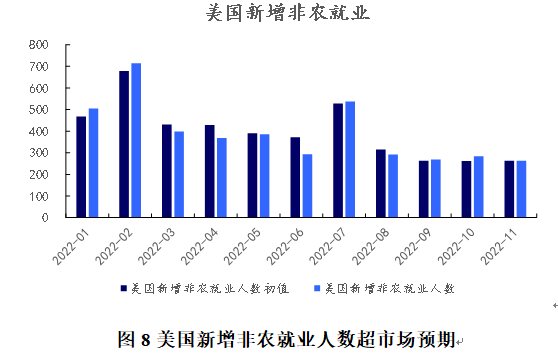

就業(yè)市場的狀況進(jìn)一步印證了“滯脹”的憂慮。美國就業(yè)市場失業(yè)率(U)和職位空缺率(V)分別體現(xiàn)勞動(dòng)力市場的供需兩端,V/U體現(xiàn)勞動(dòng)力市場的緊張程度,比率數(shù)值越高,勞動(dòng)力供給越緊張,或?qū)⑼ㄟ^工資路徑傳導(dǎo)提高企業(yè)生產(chǎn)成本,進(jìn)一步推高通貨膨脹。根據(jù)美國勞工部數(shù)據(jù),從圖7可以看出,職位空缺率的波動(dòng)性遠(yuǎn)低于失業(yè)率,V/U比率與失業(yè)率幾乎反向變動(dòng)。因連續(xù)加息帶來的通脹高企、需求不足、供給承壓,美國職位空缺率下降至6.3%,失業(yè)率提高至3.7%,V/U比率降低至1.70。盡管當(dāng)前美國通貨膨脹情況有所緩解,但V/U比率仍處于歷史高位。11月,美國非農(nóng)就業(yè)人口增加26.3萬人,增速小幅放緩但遠(yuǎn)超市場預(yù)期,但增長主要集中在政府部門、醫(yī)療保健業(yè)、休閑和酒店業(yè),制造業(yè)、批發(fā)零售業(yè)等新增就業(yè)人數(shù)仍然下滑,經(jīng)濟(jì)需求放緩仍在影響就業(yè)市場。未來通貨膨脹預(yù)期仍不明朗,同時(shí)加息政策帶來的副作用逐漸顯露,雖然當(dāng)前市場失業(yè)率仍處于安全區(qū)間、新增就業(yè)仍超預(yù)期,但隨著經(jīng)濟(jì)基本面緩慢修復(fù)、下行壓力逐漸蔓延,需求不足帶來的供給疲軟可能進(jìn)一步導(dǎo)致就業(yè)市場的惡化。

5.制造業(yè)持續(xù)低落,汽車行業(yè)仍處于低位。

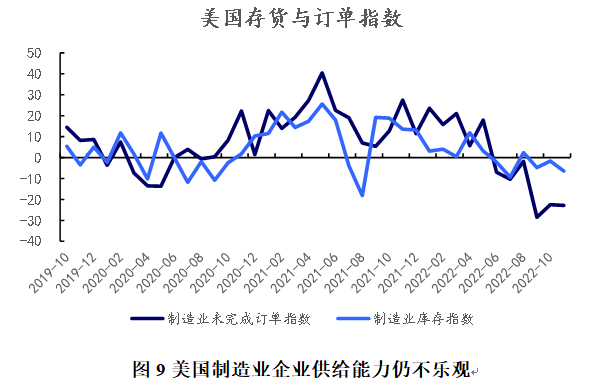

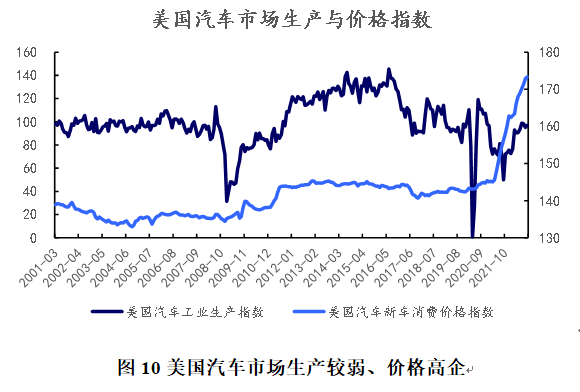

上游、下游雙重壓力導(dǎo)致制造業(yè)承壓較大。受上游能源價(jià)格高位沖擊、企業(yè)成本增加,疊加美聯(lián)儲(chǔ)加息導(dǎo)致需求端不足影響,制造業(yè)企業(yè)仍然承壓較大,供給意愿欠佳,供應(yīng)鏈修補(bǔ)成效有限。11月美國制造業(yè)未完成訂單指數(shù)收于-22.9,盡管較9月份有所好轉(zhuǎn),但仍處于歷史低位,制造業(yè)企業(yè)在手訂單不足,供給仍然偏弱。11月美國庫存指數(shù)為-6.5,較10月份下降4.8,制造業(yè)庫存壓力同樣處于歷史低位。盡管市場供給意愿疲軟、有效需求不足,但美聯(lián)儲(chǔ)前期量化寬松政策仍然推高商品市場價(jià)格。以汽車市場為例,盡管企業(yè)生產(chǎn)指數(shù)仍處于歷史低位,但消費(fèi)價(jià)格指數(shù)卻連月上漲,已經(jīng)達(dá)到歷史最高點(diǎn)。10月美國汽車工業(yè)生產(chǎn)指數(shù)收于96.98,盡管較2021年有所修復(fù),但仍處于整體歷史低位,而汽車新車消費(fèi)價(jià)格指數(shù)卻連續(xù)9個(gè)月上漲,年度漲幅達(dá)到7%,達(dá)到歷史最高點(diǎn)。

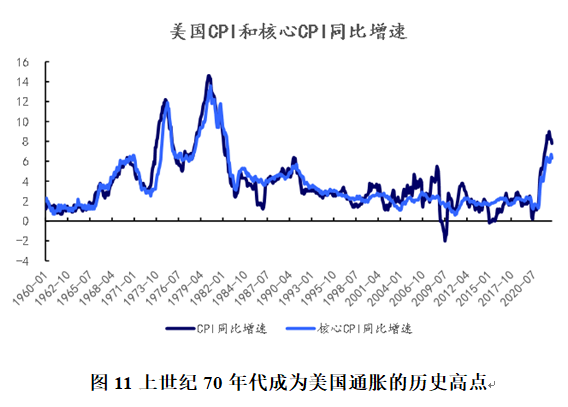

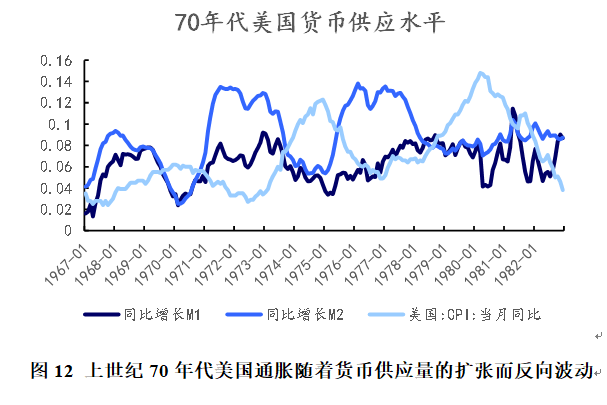

6.全球經(jīng)濟(jì)面臨類似上世紀(jì)70年代的滯脹壓力。

20世紀(jì)70年代,布雷頓森林體系的瓦解打破了國際收支平衡體系,美元大幅貶值推高國際貿(mào)易原材料價(jià)格,美國通貨膨脹水平受原材料輸入而提高。同時(shí),減產(chǎn)導(dǎo)致的糧食危機(jī)、石油危機(jī)導(dǎo)致的能源供給不足進(jìn)一步抬升美國CPI指數(shù)。而寬松的貨幣政策和財(cái)政政策為通貨膨脹添柴助火,隨后的快速緊縮導(dǎo)致經(jīng)濟(jì)停滯的發(fā)生。

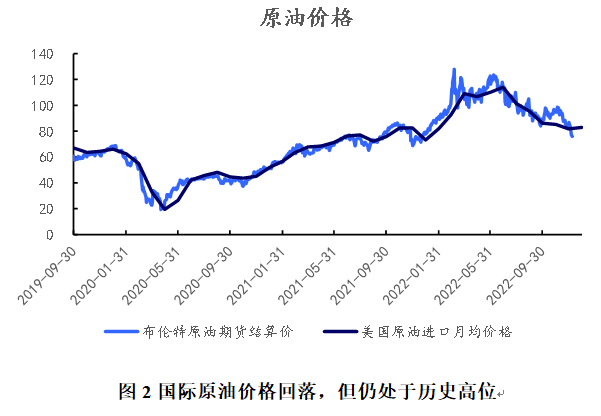

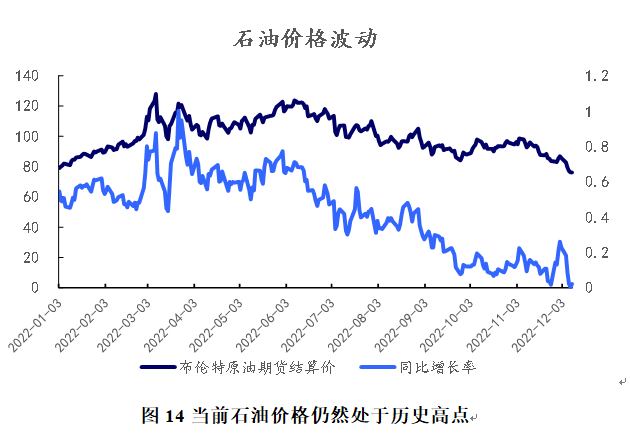

而在本次經(jīng)濟(jì)沖擊過程中,以上類似因素均有顯露,并對供應(yīng)鏈形成更深刻的沖擊。首先,中美摩擦造成的供應(yīng)鏈上游與下游的斷裂導(dǎo)致經(jīng)濟(jì)基本面的根本轉(zhuǎn)變。盡管制造業(yè)逐漸向東南亞國家轉(zhuǎn)移,但人口素質(zhì)、基礎(chǔ)設(shè)施、配套政策和穩(wěn)定政治環(huán)境并不是短期內(nèi)能夠改善的。其次,俄烏沖突導(dǎo)致的國際能源危機(jī)、糧食危機(jī)同樣發(fā)生。在俄烏協(xié)商下,黑海航線有所恢復(fù),但烏克蘭的糧倉作用、勞動(dòng)力供給和穩(wěn)定的生產(chǎn)環(huán)境在戰(zhàn)火的摧殘下短期內(nèi)難以恢復(fù)。同時(shí),俄羅斯能源供應(yīng)的脫鉤導(dǎo)致世界能源價(jià)格暴漲,3月份布倫特原油期貨價(jià)格同比漲幅一度達(dá)到95%,全年石油價(jià)格均高于去年同期水平,原油價(jià)格仍處于高位。再次,美聯(lián)儲(chǔ)為挽救因疫情沖擊導(dǎo)致的經(jīng)濟(jì)衰退而采取大幅量化寬松政策,2020~2021年,美國M1同比增速連續(xù)11個(gè)月超過300%,M2同比增速連續(xù)11個(gè)月超過20%。因此,盡管美國通脹水平已經(jīng)見頂,但本次的沖擊影響更深,基本面因素短期難以修復(fù),因此恢復(fù)時(shí)間將會(huì)更長,從而導(dǎo)致長期通貨膨脹預(yù)期遲遲無法回落,延緩?fù)浘徑馑俣龋⑴c消費(fèi)需求抑制、經(jīng)濟(jì)增速放緩?fù)桨l(fā)生。

總之,盡管美國通貨膨脹數(shù)據(jù)已經(jīng)出現(xiàn)拐點(diǎn),經(jīng)濟(jì)逐漸軟著陸,但應(yīng)對沖擊的時(shí)間軸或許遠(yuǎn)超預(yù)期,同時(shí)美聯(lián)儲(chǔ)的貨幣政策步伐、供應(yīng)鏈上下游的轉(zhuǎn)換程度、世界經(jīng)濟(jì)基本面的恢復(fù)節(jié)奏、局部沖突的發(fā)展趨勢均增加了經(jīng)濟(jì)的不確定性。

(譚小芬系中央財(cái)經(jīng)大學(xué)金融學(xué)院教授,田圣杰系中央財(cái)經(jīng)大學(xué)金融學(xué)院碩士研究生。本文得到國家社會(huì)科學(xué)基金重大項(xiàng)目“負(fù)利率時(shí)代金融系統(tǒng)性風(fēng)險(xiǎn)的識(shí)別和防范研究”的資助)

責(zé)任編輯:李桐

VIP課程推薦

APP專享直播

熱門推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)