安裝新浪財經(jīng)客戶端第一時間接收最全面的市場資訊→【下載地址】

法興:美聯(lián)儲已經(jīng)越過了“硬著陸”分界線,加息幅度會有多高?

來源:華爾街見聞

曾精準(zhǔn)預(yù)測2018年美聯(lián)儲加息峰值的法興量化策略師 Solomon Tadesse 指出,美聯(lián)儲將優(yōu)先考慮控制通脹,甚至不惜以經(jīng)濟硬著陸為代價,那么政策利率將上升至4.5%,同時美聯(lián)儲資產(chǎn)負債表規(guī)模將“腰斬”。

如果美聯(lián)儲官員們所暗示的那樣,美聯(lián)儲將“不惜代價”實現(xiàn)其通脹目標(biāo),那么已經(jīng)遭受重創(chuàng)的金融市場可能“雪上加霜”,而投資者似乎并未對此做好準(zhǔn)備。

一個月前,曾在2018年獨排眾議,精準(zhǔn)預(yù)測美聯(lián)儲加息過不了2.5%的法興銀行策略師 Solomon Tadesse 又計算出了另一份讓市場震驚的報告——美聯(lián)儲雖然表態(tài)要大幅加息,但加息峰值將最多1%,與當(dāng)時的市場預(yù)期相去甚遠。

需要注意的是,這個結(jié)論的前提條件是美聯(lián)儲將不惜一切代價避免經(jīng)濟衰退。不過,以當(dāng)下視角來評判,Solomon Tadesse 的這份報告似乎低估了鮑威爾“壯士斷腕”的決心。

華爾街見聞提及,美聯(lián)儲主席杰羅姆鮑威爾本周公開承認,隨著央行讓通脹回落,“痛苦”可能是無法避免的,因為美聯(lián)儲沒有“精確工具”來設(shè)計軟著陸——意味著上一份報告的假設(shè)前提被否。

不僅如此,美聯(lián)儲越來越FOMC票委、堪薩斯城聯(lián)儲主席 Esther George 周四的最新表態(tài)又給市場潑了一盆冷水。她表示,“美股一周來的動蕩表現(xiàn)”在意料之中,一定程度上反映了貨幣政策緊縮的影響,市場動蕩不會改變美聯(lián)儲的緊縮計劃。換句話說,緊縮之路剛剛開始,“美聯(lián)儲看跌期權(quán)”遙遙無期。

這一背景下,本周 Tadesse 重新審視一個月前的報告,并改變了計量模型的假設(shè)條件——美聯(lián)儲將優(yōu)先考慮控制通脹,即使以經(jīng)濟硬著陸為代價。Tadesse 指出,經(jīng)濟“硬著陸”式控通脹的路徑,較之前更類似于1980年代著名的美聯(lián)儲主席保羅·沃爾克的“硬漢做派”,且有助于緩解通脹持續(xù)高位給美聯(lián)儲帶來的政治壓力。不過,這將使得金融市場“雪上加霜”。

將復(fù)雜的量化分析過程先放在一邊,Tadesse 得出結(jié)論如下:

“可能需要‘影子利率’提升至9.25%的整體貨幣緊縮來遏制通脹。其中,政策利率將上升至 4.5%,同時美聯(lián)儲資產(chǎn)負債表將削減約一半。”

(注:“影子利率”是芝加哥大學(xué)學(xué)者 Jing Cynthia Wu 和美林證券的 Fan Dora Xia 聯(lián)合開發(fā)的、在金融危機后美聯(lián)儲實施量化寬松和前瞻指引的特殊環(huán)境下,旨在更準(zhǔn)確評估非常規(guī)政策下實際利率水平的計量工具。)

這對投資者意味著什么?正如 Tadesse 總結(jié)的那樣,股票在高通脹和增長放緩(即滯脹)的情況下表現(xiàn)不佳,因為公司會在收入下降和成本上升的情況下苦苦掙扎——增長放緩導(dǎo)致收益下降,而利率上升與股權(quán)風(fēng)險溢價對估值產(chǎn)生負面影響——近期類似“沃爾瑪暴雷”這一類市場最不想聽到的消息的出現(xiàn),無不在反應(yīng)著這一點。

盡管法國興業(yè)銀行指出,“現(xiàn)金流和資產(chǎn)負債表實力對相對表現(xiàn)非常重要”,但需要補充的是,對于美股市場來說,真正的問題是市場預(yù)計通脹會以多快的速度回落至2-3%的合理范圍,而這個問題的答案將決定明年左右的大多數(shù)投資策略。

優(yōu)先“控通脹”,政策利率將上升至4.5%,美聯(lián)儲資產(chǎn)負債表規(guī)模將“腰斬”

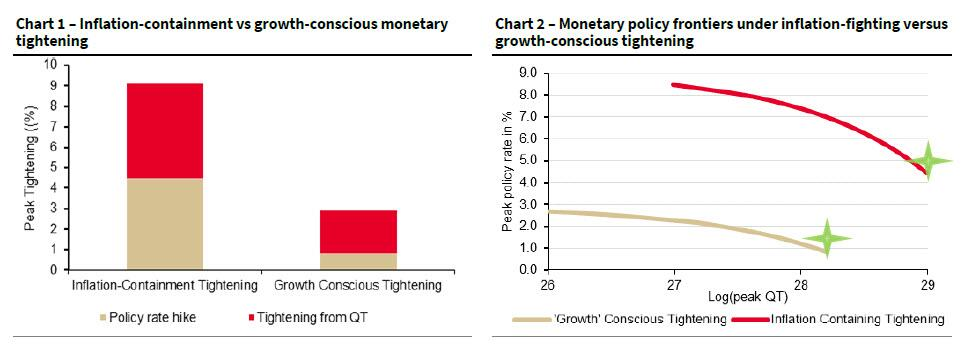

Solomon Tadesse 指出,如果美聯(lián)儲采取只關(guān)注抑制通脹的激進貨幣緊縮政策,甚至不惜以引發(fā)經(jīng)濟衰退為代價,依據(jù)“影子利率”框架,整體貨幣緊縮幅度需達到約11.6%。鑒于目前已經(jīng)收緊了2.5%,剩余的9.25%將由加息與縮表共同完成。Solomon Tadesse 分析稱,政策利率可能上升多達4.5%。

接著分析縮表規(guī)模。Tadesse 指出,以每1000億美元量化緊縮相當(dāng)于加息12個bp的速度計算,剩余的4.75%“加息當(dāng)量”相當(dāng)于3.9萬億美元規(guī)模的QT計劃。

Tadesse 稱,分析中一個重要警告是當(dāng)前的通脹水平將類似于70年代后期至80年代的通脹水平,其中的隱含假設(shè)便是當(dāng)前的通脹由持續(xù)且持久的需求驅(qū)動。不過,Tadesse 也表示,若供應(yīng)鏈瓶頸隨著時間的推移而緩解,通過需求破壞來控制通脹的貨幣緊縮程度可能會降低。

如下圖所示,Tadesse 經(jīng)分析認為,盡管美聯(lián)儲再加息25-50個bp經(jīng)濟增長就會停滯,但積極的抑制通脹政策可能意味著政策利率還將額外加息4.0個百分點。

如前所述,上述分析假設(shè)美聯(lián)儲已在考慮硬著陸的可能。那么,這是否意味著硬著陸已是不可避免的?Tadesse 認為,差不多如此:

“在較早的研究報告中,我們認為,如果當(dāng)前的貨幣政策遵循促進增長的沖動,就像過去40年的情況一樣,美聯(lián)儲將利率提升至1.5%或者在縮表的情況下將利率提升至1%后就必須剎車。但在美聯(lián)儲最近大膽加息50個基點之后,現(xiàn)在似乎沒有多少空間可以實現(xiàn)軟著陸。”

綜上所述,Tadesse 表示,美國的貨幣政策處于十字路口。與他在一個月前給市場“打氣”的研報來看,新舊結(jié)論似乎是兩個極端。最后,這名量化策略師總結(jié)稱:

雖然這兩個極端之間可能存在可能性,但一般而言,中間立場可能不是一個可接受的理性策略。因為,這種中間路徑可能無法完成任一項貨幣政策目標(biāo),并可能損害中央銀行的信譽。

1. 法國興業(yè)銀行的Solomon Tadesse在2018年獨排眾議,預(yù)測到美聯(lián)儲只能加息到2.5%,后來美聯(lián)儲果然加不動了。

2. 這次Tadesse再次分析,美聯(lián)儲雖然表態(tài)要大幅加息,但是加息峰值將最多1%,最多3次加息。這個分析讓市場震驚。

3. 普遍預(yù)期是加到3%,通脹這么高,美聯(lián)儲自己的預(yù)期也是如此,市場價格說明預(yù)期也是3%高一些。其實上次7%通脹,對應(yīng)的利率水平是12%,3%已經(jīng)是很溫和了。

4. 為什么Tadesse敢于預(yù)測1%這么低?其實說出來感覺很有道理,美國加息周期利率峰值一次比一次低。上次2.5%,美聯(lián)儲因為疫情把基礎(chǔ)貨幣翻倍了,資產(chǎn)負債表從4萬億擴到近9萬億美元,肯定會有影響,大幅限制加息能力。

5. 復(fù)雜的指標(biāo)很難解釋清楚,但是最大的制約是經(jīng)濟體系受不了:華爾街主導(dǎo)的金融資產(chǎn)是main street主導(dǎo)的GDP的6.3倍了,加息過高就會市場崩潰經(jīng)濟衰退。一通內(nèi)部勾兌之后,美聯(lián)儲會和華爾街勾結(jié)又開始印錢。

風(fēng)險提示及免責(zé)條款

市場有風(fēng)險,投資需謹慎。本文不構(gòu)成個人投資建議,也未考慮到個別用戶特殊的投資目標(biāo)、財務(wù)狀況或需要。用戶應(yīng)考慮本文中的任何意見、觀點或結(jié)論是否符合其特定狀況。據(jù)此投資,責(zé)任自負。

責(zé)任編輯:戚琦琦

投顧排行榜

收起

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費問股

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費問股

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費問股

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費問股

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費問股

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費問股

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)