安裝新浪財經客戶端第一時間接收最全面的市場資訊→【下載地址】

2020年3月,新冠疫情造成股市遭到拋售。現在,標普500指數正在走向自那以來的最差年度開局,而且投資者還必須要面對或許從周三美聯儲會議開始的加息周期。

在過去兩年中,雖然出現了一個世紀以來最嚴重的全球性疫情,還經歷了美國歷史上最分裂的總統大選之一,以及對選舉結果不滿的美國民眾圍攻國會大廈等種種艱難,美國股市都成功克服了困難而上漲。現在股市正面臨著二戰以來歐洲最大規模的地面戰爭,以及1980年代以來最快的通脹。

因此,在美聯儲準備加息的情況下,有理由來質疑,自2020年3月23日觸底以來仍上漲近90%的標普500指數是否正在失去動力。

以下是歷史上美聯儲開始加息時美國股市的表現:

加息歷史

歷史表明,在開始加息之后,美國股市勢將出現更大的波動。但這并不意味著牛市行情已經結束。事實上, 根據 LPL Financial的統計,在之前的8次加息周期中, 標普500指數在每次加息一年之后都達到了更高點位。

行業表現

在過去的三十年里, 美聯儲經歷了四個加息周期,沒有一次利空股市。科技股今年因加息步伐加快的前景而大幅動蕩,但根據Strategas Securities,在這幾次加息周期中,科技股通常是標普500指數表現最佳的板塊之一,漲幅接近21%。不過,總體而言,數據顯示領漲板塊各不相同,沒有哪一個板塊在所有四次周期中都表現突出。

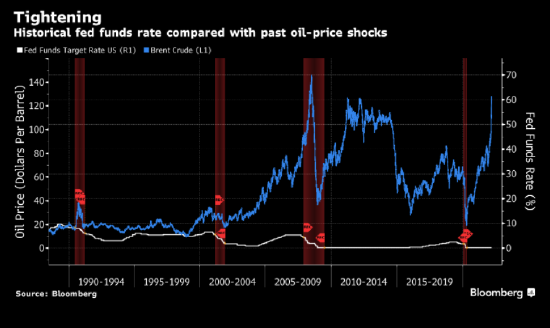

油價困境

那么,什么可能導致這次牛市終結?答案是油價上漲加上加息。 美聯儲面臨一個棘手的困境,一方面原油價格飆升,而俄烏沖突可能使油價進一步走高。在1970年代中期、1980年代初和1990年代初的經濟低迷之前,都發生過石油價格沖擊。但其他經濟衰退,例如2001年9/11事件之后以及2008年的全球金融危機,并非直接源于原油價格的大幅上漲。

中期選舉

今年投資者面臨的另一個挑戰是:11月舉行的美國中期選舉。由于結果的不確定性及其對政策變化的影響,中期選舉年的年初市場回報往往很弱,但股市通常會在年底強勁反彈。LPL Financial表示,總體而言,中期選舉年往往會出現大幅度的年內回撤,平均跌幅超過17%。從歷史上看,本季度和接下來的兩個季度往往是四年總統任期中最弱的幾個季度。

責任編輯:郭明煜

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)