【中國的高增長究竟來自于哪里?——奇跡解釋之一】周天勇:現有經濟理論解釋中國經濟增長奇跡的困惑

【中國的高增長究竟來自于哪里?——奇跡解釋之二】周天勇:大力度改革開放推動全要素生產率高速增長

【中國的高增長究竟來自于哪里?——奇跡解釋之三】周天勇:全要素生產率:3/4源自改革,創(chuàng)新只占1/4

【中國的高增長究竟來自于哪里?——奇跡解釋之四】周天勇:產品和要素市場化改革對經濟增長的巨大貢獻

文/意見領袖專欄作家 周天勇

中國的高增長究竟來自于哪里?——奇跡解釋之五

1.導言

要素生產率簡稱為TFP(下同)。筆者對1998到2018年的數據進行分析和計算,發(fā)現城鎮(zhèn)住宅資產化改革成為全要素生產率的主要來源。這一期間,GDP年均增長9%。全要素生產率年均增長3.13%,其中廣義技術進步TFP年均增長為1%,改革TFP年均增長2.13%。改革TFP增長的結構為,城鎮(zhèn)住宅資產化改革使TFP年均增長1.34%,要素市場化TFP年均增長下降為0.79%。

通常的想法是,改革獲得的TFP,一般來源于要素配置改善和要素使用效率提高。而從經濟市場化、貨幣化和財富化過程看,住宅從計劃經濟體制不可交易的生活資料,通過市場化改革和貨幣化轉變?yōu)榭山灰椎氖袌鼋洕械呢敻唬淞愕绞袌鰞r格的溢值,是二元體制經濟體TFP的另一個特殊和重要的來源。

從產品市場化和要素配置體制改革及其提高TFP來看,其實施和形成的時間主要在1878—2000年,其后改革的力度和效果邊際遞減。而城鎮(zhèn)住宅市場化改革始于20世紀末。后20年與前20年相比,改革著力點是推動土地和住宅的市場化進程,如果我們將住宅資產從零到市場價格溢值用余值法歸入GDP,這一階段經濟體制改革TFP主要來源于城鎮(zhèn)住宅的資產化改革。

這里先定義土地和住宅資產化改革從零或者改革到市場價格的溢值。土地和住宅從零到市場價格的溢值是指被禁止交易的資產,突然改革放開可以交易,其從沒有價格到具有市場確定水平價格的過程。當一項資產已經被允許交易,并已經市場化交易了一次,如果市場仍然是放開的,再次交易升值的部分,是市場經濟中自然的一種價格升值,不是改革獲得的價格溢值。

在中國,經濟體制改革價格溢值主要包括三個方面:一是城鎮(zhèn)、工礦和交通水利建設用地,雖然也建立了土地一級交易市場,但被交易的土地是從禁止交易的農村城郊征用而來,其出讓價格不論多高,都是零到市場價格的溢值。(之六將專門分析)二是城鎮(zhèn)住宅商品化改革已經完成,住戶繳納了當時建造成本的價格獲得了住宅的使用財產權,但住戶自己居住使用,一直沒有在競爭性的市場上進行交易,一旦某一天住戶自主在二手房市場上將其進行交易,雖然離當時市場化改革已經有了一段時間,但是其獲得房改價到市場價格增值,應當歸屬于資產化改革性的溢值。三是農村居民住宅直到目前還是被禁止交易或者不能夠交易,城鎮(zhèn)居民住宅商品化改革后還沒有再交易的,因政府將農村城郊擴大為城區(qū)的拆遷和對城市棚戶區(qū)改造等進行貨幣化安置的居民,其使用政府發(fā)放貨幣到市場上購買住宅,則發(fā)生了農村住宅價值為零、城鎮(zhèn)住宅改革從成本價格到市場價格的溢值。

2.四種類型住宅資產化溢值性TFP

一元計劃經濟中的全部和計劃與市場并存的二元體制經濟中的全部或者一部分,其行政事業(yè)用房、商業(yè)樓、廠房、住宅等建造后無償分配給行政、教育、醫(yī)療、企業(yè)和居民使用,城鎮(zhèn)工廠和農村住宅自己建設后自己使用,均禁止交易,無法以供求機制形成市場價格,也不是市場經濟意義上的資產。

2000—2020年,城鎮(zhèn)住宅建筑面積從105.8億平方米增加到372億平方米,增加了2.51倍,但其資產—住宅財富市場總價值從181 532億元增加到3 735 141億元,增加了19.6倍。[1]如果基數以1999年未全面完成住宅商品化改革的成本價格890元/平米算起,到2020的21年,城鎮(zhèn)住宅價格年均上漲率為17.54%。這不能簡單地歸結為住宅資產價格過度上漲的通貨膨脹,而是20世紀末還禁止城鎮(zhèn)住宅交易,初始市場價格為零。21年間這樣高的價格上漲率,實質是原來價格為零的生活資料性城鎮(zhèn)住宅,其從零或者成本價向市場價格的溢值。從GDP核算看,實際是額外獲得的一項余值。這種住宅資產化改革價格溢值性TFP主要來自以下四種情況:

(1)1988—2000年,住宅商品化改革從零到成本出售價格溢值性TFP,累積為899億元

1998年對城鎮(zhèn)居民存量住宅進行了以成本價格向使用者出售的改革;而對城鎮(zhèn)居民新需要的住宅,則進行了由房地產商向地方政府購買國有土地長期使用權,建造后市場化出售給城鎮(zhèn)居民的轉軌。住宅商品化改革使城鎮(zhèn)居民擁有的住宅成為由市場供求決定價格的資產。城鎮(zhèn)居民住宅在無償分配之前沒有價格,1999年推行有償分配改革,當年住宅改革成本價格為890元/平方米;到了改革全面完成的2000年,商品住宅及二手房價格躍升到1 984元/平方米。住宅價格1998年初為零,商品化改革的三年中為成本價格,2000年市場化價格比1999年成本價格溢值123%。可以說,城鎮(zhèn)住宅體制改革,是其從沒有價格到有市場價格的資產化價格溢值的過程,它不是市場經濟自動發(fā)生和變化的趨勢,而是由住宅商品化改革啟動形成的。改革的結果:住宅發(fā)生了從零到有改革成本價格的內部交易和變化;而允許在二級市場上交易,這部分房改住宅在2000年以后就具有了動態(tài)的市場價格,是任何時候交易都可以從房改價溢值變現的資產。

確定住宅商品化改革第一步獲得的TFP。政府、事業(yè)和企業(yè),在1998年開始的住宅商品化改革,其將過去單位分配給員工的住宅按照成本價格出售給職工,住宅成為職工有使用財產權的資產,可以抵押融資,并在市場上交易。截至2000年,將存量面積為105.8億平方米[23]的住宅按照平均成本價格850元/平方米出售給職工。從GDP核算理解,經濟體制改革前無償分配的住宅,當進行有償格分配使用時,政府住宅管理部門、事業(yè)單位和國有集體企業(yè),得到了從零到改革價格899億元溢值性收入;參加住宅體制改革的職工支出了房改款;生產方面需要按照余值平衡住宅資產化改革的這部分溢值。

(2)2008—2020年,城鎮(zhèn)擴大貨幣化拆遷安置農村戶籍人口住宅,其資產累積溢值性TFP為11413億元

其邏輯在于:城郊和鄉(xiāng)村農村戶籍居民的宅地房屋因被拆遷征用而滅失,地方政府或拆遷公司以貨幣補償的方式進行安置,需要的住宅由被安置居民到市場上購買。其實,發(fā)生了原宅地房屋從禁止交易的零價格到現住宅資產市場價格的溢值。筆者根據全國城市和縣城面積每年擴大、城市和縣城郊區(qū)農村戶籍人口密度、[2]每年拆遷安置農村戶籍人口數量、當年商品房價格、每人平均安置面積和貨幣化安置比重等數據,[3]估算城鎮(zhèn)安置農村戶籍人口價格年溢值額,從2000年的16億元變動到2020年的1 799億元。城郊和農村居民沒有放棄自己的宅基地和房屋,政府也并沒有對其征收和進行貨幣化安置,但自己到城鎮(zhèn)購買了商品房。這種狀況下,雖然農民從自己零價格的住宅中搬遷到了城鎮(zhèn),居住在了城鎮(zhèn)市場價格的住所之中,但這與資產化改革溢值無關,是一種自發(fā)的市場化資產交易,不能列入資產從零到市場價格溢值的范圍。這種面積擴大型的城市化和拆遷安置性住宅資產化,不是自然內生的經濟活動,而是由政府推動的城市化和資產化過程。

(3)城鎮(zhèn)棚戶區(qū)改造貨幣化安置資產價格累積溢值性TFP為66966億元

城鎮(zhèn)棚戶區(qū)改造,是指對原城市和城鎮(zhèn)工業(yè)和礦區(qū)居民住宅和居住環(huán)境、道路、供氣、供電、供排水和其他公共設施進行的更新建設。涉及城鎮(zhèn)戶籍居民所居住的房屋,在1998—2000年進行過住宅貨幣化分配改革,已經成為有可以交易和具有市場價格的資產。從2008年開始的棚戶區(qū)改造,一些拆遷居民由補償住宅實物安置,另一些則按照貨幣化方式安置,居民自己到市場上購置市場化交易的商品房。筆者根據各年完成棚戶區(qū)改造住宅數量、貨幣化安置比率和當年商品住宅價格水平等,再減去過去的因棚戶區(qū)打折的房改成本價,2008—2020年,其溢值額從38億元變動到4 199億元,最高的2017年為18 109億元[23-24-25]。2008—2020年的棚戶區(qū)改造,是地方政府進行老舊棚戶區(qū)改造和住宅貨幣化安置推動的,是城鎮(zhèn)住宅改革從成本價格向市場價格變現溢值的過程。

(4)2000—2020年原城鎮(zhèn)房改房逐年進入市場交易的累積價格溢值性TFP為65053億元

因房屋所有者改善居住條件購新房、調換工作居住位置置換、繼承多套房出售、向外遷移出售、進城農村居民或者其他地區(qū)城鎮(zhèn)居民遷入買入等,每年都會發(fā)生約105.8億平方米的房改住宅交易。當城鎮(zhèn)居民將這部分存量房改房投入市場進行交易,可獲得改革價格到市場價格的變現溢值。比如,在北京市海淀區(qū)重點中小學附近的居民,2020年將其房改房在二手房市場售出,其房改時每平方米支付了850元的成本價格,到賣出時價格有可能會是100 000元/平方米。對于房改房每年的交易率,筆者通過多次模擬,將其比率假定為0.8%。2000—2020年,其資產化交易溢值額從896億元變動到7 107億元。[4]這里需要指出的是,只有第四類居民因自己需要原因出售自己原房改房而使資產從當初的改革成本價格到市場價格變現溢值,是由人口流動、遷移和需要所自然推動的過程。然而,如果沒有20世紀末三年的城鎮(zhèn)住宅商品化改革,也就沒有后20年城鎮(zhèn)原房改存量房資產價格溢值獲得的TFP。

由于城鎮(zhèn)住宅價格不斷升值,農村居民到城鎮(zhèn)的安置房,城鎮(zhèn)居民棚戶區(qū)改造房,當初商品化改革住宅存量部分,交易或貨幣化安置得越晚,其從零或改革成本價格到市場價格的升值就越大。1998—2020年,住宅資產化改革從零或改革成本價向市場價溢值額從180億元增加到16 650億元,其中因棚戶區(qū)改造量較大而價格溢值最多的2017年,規(guī)模為25 397億元。

3.要素市場化改革TFP和城鎮(zhèn)住宅資產化改革TFP的定量分析

筆者曾經以亞洲生產率組織計算的改革開放以來中國TFP增長趨勢,參照歐美日韓等國家和地區(qū)特長周期中TFP增長數據,并結合瓊斯和菲斯佩奇對歐美研發(fā)人員投入曲線向上傾斜和TFP增長曲線卻平緩和波幅較小的分析,認為中國改革開放以來廣義技術進步帶來的TFP平均增長率約在1.00%左右。據此計算出中國經濟體制改革獲得的TFP增長曲線,如本專欄之三文章中圖3所示。

我們分析1978—1980年、1982—1988年、1991—1997年產品市場化和要素配置改革釋放TFP增長的情況。這一階段的特點是,房屋資產化改革沒有啟動,土地資產化改革也是在逐步試點和小規(guī)模推進。1978—1992年,經濟體制改革TFP幾乎全部來源于產品市場化銷售和要素配置市場化提高的要素生產率。1997—2001年,要素市場化配置TFP增長水平處在零以下。2001—2010年,中國加入WTO開放倒逼改革,又一次使勞動力、資本和土地要素市場化配置有所推進,其生產率提高的TFP又處于一個較高增長水平的階段。而2012—2015年,要素配置改革的余力還在起作用,但力度在逐步地邊際遞減。

從要素市場化配置TFP增長的動態(tài)反應看,1980年和1981年兩年,發(fā)生體制有向產品生產和計劃經濟回歸的呼聲和猶豫,要素配置效率下降,要素配置改革TFP增長率為-0.42%。而1989年和1990年兩年,社會動蕩,向一大二公所有制和計劃經濟轉換的聲音更大和體制回潮,要素配置效率下降幅度較大,為-4.07%。1997年遭遇亞洲金融危機,1992年開始的要素配置市場化改革工作大多數已經結束,改革增長動能邊際遞減,新的如土地和住宅資產化改革還沒有全面和大規(guī)模鋪開。因此,20世紀90年代最后5年,要素市場化改革TFP年均增長率為-0.52%,說明要素生產利用率在下降。而2011—2018年,除了2013年和2014年兩年要素市場化改革TFP增長率為1.05%和0.65%外,其他6年為負數,年均為-0.62%。

這里需要限定的是,資產化改革交易特點及其TFP計算限制:一是城鎮(zhèn)居民房改房存量交易比率波動幅度較小,變動較為平緩;二是其交易率與面積、價格的乘積,減去房改價格后的溢值,不可能大于全部經濟體現的改革TFP。其計算公式為:

Tr=Te+Tp, 則Te=Tr-Tp

其中,Tr為經濟體制改革TFP增長率;Te為要素配置改革提高利用效獲得的TFP;Tp為土地和住宅資產化改革從零或低價格到市場價格溢值性TFP。

由圖1可知,中國城鎮(zhèn)住宅資產化改革TFP增長的狀況。1998—2018年,經濟體制改革TFP年均增長率為2.13%,主要來自城鎮(zhèn)住宅向職工和其他居民出售、城鎮(zhèn)居民房改存量住宅交易釋放、城鎮(zhèn)棚戶區(qū)改造住宅貨幣化安置和農村居民房屋拆遷貨幣化安置,其資產價格是從原有的零或房改價格向市場價格的溢值釋放。在本部分中,由于統(tǒng)計局用生產法將土地資產從零到市場價格溢值,平衡進入了要素貢獻的GDP核算之中,筆者這里只分析城鎮(zhèn)住宅資產化改革溢值釋放的TFP增長情況。數據表明,1998年城鎮(zhèn)住宅商品化改革啟動,當年從零價格到改革價格的溢值,其TFP的增長率為0.23%,由于只有商品化改革住宅存量釋放交易,才能得到溢值形成的TFP,而居民每年交易量則是一個較為平衡的變量,因而從2000—2014年,住宅資產化改革溢值效應使其陸續(xù)交易而釋放的TFP增長率一直是一個1.11%上下幾乎平行的曲線。而2014—2018年,大規(guī)模的城鎮(zhèn)棚戶區(qū)改造,則較大幅度地增加了棚戶區(qū)住宅當年改革價格向貨幣化安置的市場價格溢值額,使2015—2018年間住宅資產改革價格到市場價格溢值TFP年均增長率平均提高2.65%。

這樣我們可以估算出經濟體制改革釋放的總TFP規(guī)模和增長貢獻,也可以估算出要素配置改革、城鎮(zhèn)住宅資產化改革和廣義技術進步各自釋放和創(chuàng)造的TFP及其增長貢獻。1978—2018年,中國GDP年均增長率為9.51%,TFP年均增長率為3.49%,TFP的提高貢獻了GDP增長的36.70%。其中,經濟體制改革提高的TFP年均增長率為2.49%,占GDP年均增長率的26.18%,占TFP年均增長率的71.35%。

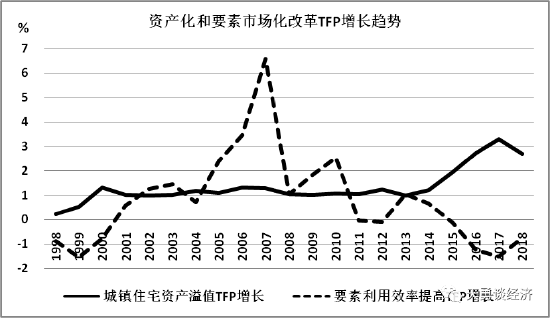

1998—2018年,城鎮(zhèn)住宅資產化改革的TFP對GDP增長的貢獻從0.22%上升到3.08%,其中最高的2017年為3.69%,年均增長率為1.46%;而要素市場化配置改革TFP對GDP增長的貢獻從-0.89%變化到-0.83%,最高的2007年為6.56%,年均增長率為0.77%。資產化改革形成的TFP累積為125 990億元,而要素配置體制改革形成的TFP累積只有23 469億元,分別占總改革TFP數額的84.30%和15.70%。因此,1998年以后的改革,逐步轉化為要素市場化配置改革的TFP增長動力越來越小,甚至變?yōu)樨摂担欢≌Y產化改革的TFP增長動能越來越大,成為主導力量;從二元體制轉軌看,經濟增長的動能主要來自于城鎮(zhèn)住宅資產化對市場價值的回歸和釋放。

圖1 要素市場化配置改革TFP增長與城鎮(zhèn)住宅資產化改革溢值TFP增長

數據來源:亞洲生產率組織(AsianProductivity Organization)網站數據;國家統(tǒng)計局網站.data.stats.gov.cn/easyquery.htm?cn;胡煥庸線 (baidu.com)baike.baidu.com/item/胡煥庸線/9370486?fr。

如果以1998年為界分前后兩段,前20年TFP主要來源于要素利用效率的提高,GDP高增長主要由要素配置市場化改革推動。1978—1997年,要素配置改革為重點,GDP年均增長率為10.05%,TFP年均增長率為3.87%,TFP年均增長率占GDP年均增長率的38.51%;而產品市場化和要素市場化配置改革TFP年均增長率為2.87%,占總TFP增長率的74.16%。1998—2018年間,世紀交替期間推進和完成了城鎮(zhèn)住宅資產化改革,TFP主要來源于資產價格從零或成本價格到市場價格的溢值,GDP的年均增長率則主要由城鎮(zhèn)住宅資產化改革推動和支撐。期間,GDP年均增長率9%,TFP年均增長率3.13%,TFP年均增長率占GDP年均增長率的34.78%;其中經濟體制改革TFP年均增長率為2.13% ,占GDP年平增長率的23.56%。其中,要素市場化改革TFP年均增長率為0.79%,占GDP年均增長率的8.78%,占總改革TFP年均增長率的37.09%;城鎮(zhèn)住宅資產化改革TFP年均增長率為1.34%,占GDP年均增長率的14.89%[A2] ,占總改革TFP年均增長率的62.91%。

摘自“經濟增長:要素市場化效率與土地和住宅資產化溢值——基于二元體制改革視角對中國增長奇跡的一種解釋”,《財經問題研究》2021年3月9日首發(fā)于中國知網

(本文作者介紹:東北財經大學國民經濟工程實驗室主任)

責任編輯:李琳琳

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業(yè)領域的專業(yè)分析。