文/意見領(lǐng)袖專欄作者 夏春 胡煒礫

摘要:不要讓情緒主導(dǎo)數(shù)據(jù)解讀。

正文:

1、2月宏觀數(shù)據(jù)公布,除了地產(chǎn)數(shù)據(jù)依然比較疲軟以外,其它數(shù)據(jù)全面向好(特別是固定資產(chǎn)投資FAI表現(xiàn)強(qiáng)勁),符合先行指標(biāo)PMI的指示,也符合我們的預(yù)期。

然而,在數(shù)據(jù)公布之后,一個(gè)針對(duì)數(shù)據(jù)真實(shí)性的質(zhì)疑在微信群里流傳。該觀點(diǎn)認(rèn)為:1、水泥產(chǎn)量-17.8%,固定資產(chǎn)投資卻高達(dá)12.2%;2、地產(chǎn)新開工面積和竣工面積增速都很低,施工面積卻很高;3、專用設(shè)備增加值不高,但制造業(yè)投資很強(qiáng)勁;4、百?gòu)?qiáng)房企銷售數(shù)據(jù)和統(tǒng)計(jì)局地產(chǎn)銷售數(shù)據(jù)有出入。言下之意統(tǒng)計(jì)局造假。

當(dāng)前,市場(chǎng)大跌、投資者情緒低落,我們完全理解這種背景下,部分投資者面對(duì)一份靚麗的宏觀數(shù)據(jù)時(shí)的心情。但出于對(duì)投資負(fù)責(zé)的態(tài)度,我們還是要對(duì)這種觀點(diǎn)進(jìn)行分析、說明。

1、水泥產(chǎn)量

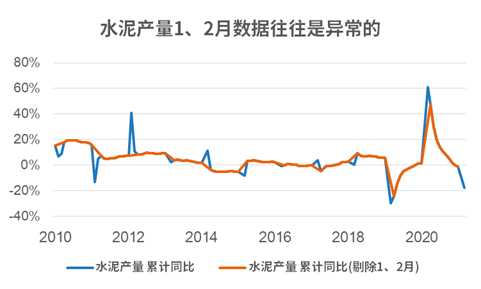

來源:Wind,銀科金融研究院

水泥產(chǎn)量是很好的宏觀跟蹤指標(biāo),但用它來驗(yàn)證投資數(shù)據(jù)并不合適。

首先,水泥產(chǎn)量的數(shù)據(jù)本身是“有問題”的。從水泥產(chǎn)量累計(jì)同比的歷史數(shù)據(jù)不難看出,1-2月累計(jì)同比歷來是異常的。這是因?yàn)樗嗍且粋€(gè)很特殊的產(chǎn)品,它的保質(zhì)期很短,所以春節(jié)、氣溫等因素都會(huì)影響開年前兩個(gè)月的生產(chǎn)。

3月之后,隨著春節(jié)假期的結(jié)束、農(nóng)民工返程、水泥需求回暖,也隨著時(shí)間的推移,累計(jì)同比自然而然地變得平穩(wěn)。(2020年和2021年的3月數(shù)據(jù)依然有很大波動(dòng),這是因?yàn)樾鹿谝咔榻o2020年3月造成的影響)。

來源:Wind,銀科金融研究院

其次,水泥產(chǎn)量和投資本來也不是強(qiáng)相關(guān)的,并不能互相驗(yàn)證。

我們十分理解投資者試圖“一葉知秋”的心理,也非常強(qiáng)調(diào)利用高頻數(shù)據(jù)去預(yù)測(cè)、驗(yàn)證宏觀數(shù)據(jù)。但是用水泥來質(zhì)疑固定資產(chǎn)投資從邏輯和事實(shí)上都站不住腳。

邏輯上,固定資產(chǎn)投資不止建筑工程,還包括設(shè)備購(gòu)買、土地購(gòu)置等等,水泥只是建筑投資中的一小部分,用它驗(yàn)證整個(gè)投資顯然不合理。事實(shí)上,從歷史數(shù)據(jù)也不難看出,水泥產(chǎn)量增速歷來是低于FAI的,這一次水泥產(chǎn)量增速低于FAI增速始于去年Q4,怎么今天才開始奇怪呢?

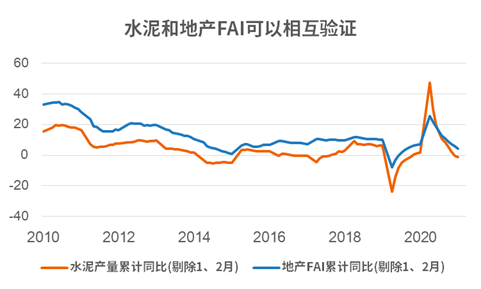

來源:Wind,銀科金融研究院

最后,讓我們看看水泥和地產(chǎn)FAI之間的關(guān)系。如上圖所示,水泥和地產(chǎn)FAI之間明顯同步正相關(guān),1-2月地產(chǎn)FAI累計(jì)同比3.7%,較前值4.4%繼續(xù)下滑。這和房地產(chǎn)銷售、開工數(shù)據(jù)的疲軟也是對(duì)應(yīng)的。

2、新開工面積、施工面積和竣工面積

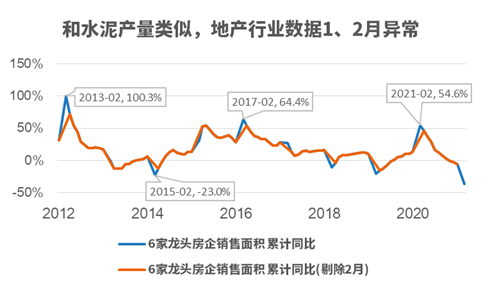

來源:Wind,銀科金融研究院

質(zhì)疑觀點(diǎn)的第二個(gè)論據(jù)是施工增速高于新開工和竣工,所以不合理。

但邏輯上說,在周期的某個(gè)時(shí)刻,新開工和竣工同比都下降,施工面積維持正增長(zhǎng),這不是很合理的嗎?新開工好比進(jìn)水管,竣工好比出水管,施工面積好比水池里的水位,進(jìn)出水都減少不意味著水位下降。(新開工、竣工和施工面積也并非絕對(duì)的對(duì)應(yīng)關(guān)系,其中有統(tǒng)計(jì)困難的原因,這里就不具體介紹了)。

圖中顯示,施工面積增速高于新開工和竣工增速的時(shí)期也非常常見,像2011年、2013、2014、2020年。因此這個(gè)論點(diǎn)也是站不住腳的。

3、專用設(shè)備增加值

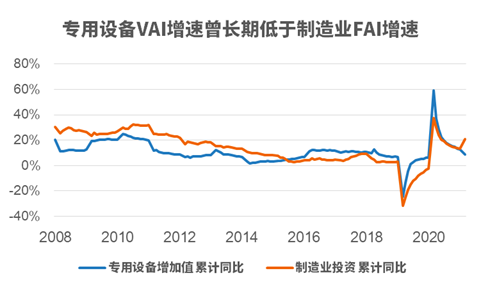

來源:Wind,銀科金融研究院

專用設(shè)備的生產(chǎn)和制造業(yè)投資的確可以有關(guān)系,但是這種關(guān)系在邏輯上更多是需求(制造業(yè)投資)領(lǐng)先于生產(chǎn)(專用設(shè)備生產(chǎn)),比如說2011年需求開始下降、2012年生產(chǎn)隨之下降;再比如說2015年需求開始企穩(wěn),2016年生產(chǎn)隨之企穩(wěn)。

另外,2009年以來,專用設(shè)備增加值增速低于制造業(yè)投資增速的時(shí)間比相反的情況還要長(zhǎng),也是很常見的情況。

4、百?gòu)?qiáng)房企銷售數(shù)據(jù)

來源:Wind,銀科金融研究院

Wind數(shù)據(jù)庫并沒有百?gòu)?qiáng)房企的銷售面積統(tǒng)計(jì)數(shù)據(jù),所以我們盡自己所能挑選了6家2011年至今都有數(shù)據(jù)的龍頭房企銷售面積,計(jì)算它們銷售面積之和的累計(jì)同比(這6家房企分別為萬科、保利、金地、中國(guó)建筑、綠城、龍湖)。

實(shí)事求是地說,6家房企的銷售數(shù)據(jù)很難看,也的確和統(tǒng)計(jì)局-9.6%的銷售面積增速差距略大。但是不難看見,它和水泥數(shù)據(jù)一樣,都1、2月異常的情況。因?yàn)殡m然同比增速在某種意義上消除了季節(jié)性,但是它無法消除春節(jié)在不同位置的影響,統(tǒng)計(jì)局會(huì)處理,但行業(yè)數(shù)據(jù)不會(huì)。

所以,我們不妨再等一兩個(gè)月再來看看這兩組數(shù)據(jù),有沒有造假屆時(shí)自會(huì)分曉。

5、投資數(shù)據(jù)

來源:Wind,銀科金融研究院

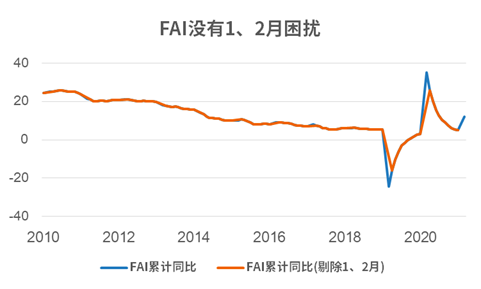

大家可能還會(huì)有疑問:既然水泥產(chǎn)量的1、2月數(shù)據(jù)無用,那么投資數(shù)據(jù)呢?會(huì)不會(huì)這次的投資數(shù)據(jù)大幅向好也不可信?

答案就在上圖中,像FAI這樣的宏觀數(shù)據(jù)其統(tǒng)計(jì)口徑和處理方法和水泥這種行業(yè)數(shù)據(jù)都是不一樣的,F(xiàn)AI并沒有1、2月困擾,這次的優(yōu)秀表現(xiàn)可以信賴。

來源:Wind,銀科金融研究院計(jì)算差分同比

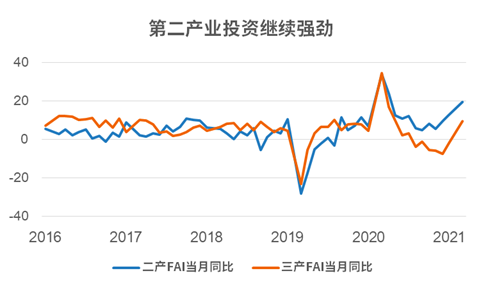

簡(jiǎn)單來說,地產(chǎn)投資只占整個(gè)固定資產(chǎn)投資的不到30%,雖然它不是那么“給力”,但是其它的重要分項(xiàng)其實(shí)上行得十分驚人。比如第二產(chǎn)業(yè)的投資增速其實(shí)自去年Q3起就加速上行,甚至超出了很多年的高位,這背后是第二產(chǎn)業(yè)在疫情之后良好的盈利和較高的產(chǎn)能利用率(較低的過剩產(chǎn)能);再比如第三產(chǎn)業(yè),其投資增速本月也恢復(fù)到了相當(dāng)不錯(cuò)的水平。

以上這些都說明,中國(guó)經(jīng)濟(jì)的的確確在復(fù)蘇。雖然復(fù)蘇才剛剛開始,未來的節(jié)奏還不好說,但對(duì)復(fù)蘇視而不見是沒有必要的。雖然近期的市場(chǎng)表現(xiàn)不佳,但其實(shí)我們正處在對(duì)股票市場(chǎng)最有利的“復(fù)蘇開始、但還不十分確定+貨幣政策持續(xù)寬松”宏觀環(huán)境中,上一次出現(xiàn)這種環(huán)境是2019年年初。每臨絕境,峰回路轉(zhuǎn),相信接下來的股市也不會(huì)讓大家太過失望。

(本文作者介紹:諾亞控股首席經(jīng)濟(jì)學(xué)家)

責(zé)任編輯:李琳琳

新浪財(cái)經(jīng)意見領(lǐng)袖專欄文章均為作者個(gè)人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場(chǎng)和觀點(diǎn)。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼