安裝新浪財經客戶端第一時間接收最全面的市場資訊→【下載地址】

原標題:以史為鑒:當美聯儲開始縮表,股市會發生什么?

來源:華爾街見聞

1月5日,美聯儲公布了2021年12月FOMC會議紀要。

會議紀要發布后,市場參與者普遍預期,FOMC將加快削減美國國債和機構抵押貸款支持證券(MBS),資產購買于2022年3月結束,聯邦基金利率目標區間首次上調時間則從2023年第一季度提前至2022年6月。此外,一些與會者指出,在開始提高聯邦基金利率后,相對較快地開始縮減資產負債表規模可能是合適的。

因此,市場對美聯儲開啟“雙剎”政策預期抬頭,股市和債市也陷入了波動。

以史為鑒,回顧過去25年來兩輪美聯儲縮表過程中股票市場的表現,對理清當下現狀或有一定幫助。

兩個“截然相反”的故事

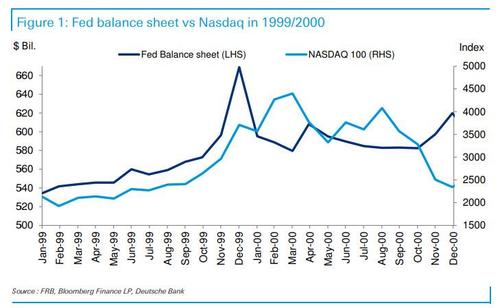

(1)1999年縮表:美股暴跌

在新世紀即將到來的1999年,人們對“千年蟲(Y2K)”問題的各種擔憂甚囂塵上。為了應對新世紀的降臨可能帶來的風險,美聯儲向金融體系中注入了大量流動性,貨幣供應量和美聯儲資產負債表大幅擴張。這一情緒在1999年底被推至巔峰,當年第四季度,美聯儲資產負債表從約5700億美元大幅擴至6700億美元。

美聯儲的大幅流動性注入疊加民眾對互聯網科技公司的趨之若鶩,推動納斯達克指數一路狂飆,如下圖所示:

然而,進入新世紀后人們發現“千年蟲”的影響貌似沒那么大,美聯儲因此匆忙回撤流動性,隨后“互聯網泡沫”破滅,股市暴跌。德意志銀行分析師 Jim Reid 認為,盡管導致互聯網泡沫最終破裂的因素有很多,但仍有充分的理由表明,大量流動性的撤出無疑是導致牛市結束的重要推手之一。

(2)2017年縮表:美股整體基本不受影響

上一輪縮表發生在2017年10月,距離2015年12月正式加息后約2年時間。在這一輪縮表的過程中,美聯儲的“預期管理”就顯得高明地多。

2017年4月,美聯儲公布了3月FOMC會議紀要,釋放出縮表信號;5月,美聯儲在5月FOMC會議紀要中首提“定量式縮表”;6月,美聯儲在FOMC會議中披露“定量式縮表”方案;7月,美聯儲向市場放出暗示,暗示縮表很快到來。最終,9月20日,美聯儲在FOMC會議中決議從10月開始啟動縮表,這使得從時點到規模、方式都基本沒有預期差,基本與市場預期一致。

參考紐約聯儲的調查,2017年3月美聯儲討論縮表時,市場機構對年內縮表已有預期,但尚不充分;2017年6月美聯儲披露縮表方案時,市場機構對年內縮表的預期已經非常充分。

因此,德意志銀行分析師 Jim Reid 認為,2017-2018 年底的 QT 對整體股市幾乎沒有任何影響,如下圖所示:

這一觀點與中金分析師劉剛、李赫民等一致,在《“縮表恐慌”的前因、后果與歷史經驗》一文中,劉剛、李赫民等提及:

從資產表現看,回顧2017年美聯儲從4月釋放縮表信號到10月開始縮表的全過程,由于預期計入充分,縮表對資產價格沖擊相對有限,反而更多受增長因素主導。2017年10月開始縮表后,2018年前三個季度美債利率上行,美股同樣走高。市場之所以能持續走高,除了預期充分外,當時盈利基本面在2017年底通過的特朗普稅改推動下也持續上行,抵御了貨幣收緊和利率抬升的壓力。即便是長端利率上行也可能更多與增長向好有關。這一趨勢一直延續到2018年四季度增長見頂、市場大跌。

18年第四季度美股見頂,引發大規模拋售之后,當時鮑威爾評論說利率距離中性“還有很長的路要走”,這引發了更多的恐慌。因此,德意志銀行分析師 Jim Reid 認為,無論如何,QT和加息還是打斷了股市的長牛。

從第二輪美聯儲加息周期看來,若市場預期充分計入加息、縮表風險,則真實影響在一開始并不一定很大。對遠端股市以及債市的影響,更多的還要結合基本面環境因素考量。

因此,在對未來可能路徑的展望中,中金分析師劉剛、李赫民等認為:

“應關注1月FOMC會議信號,若傳遞3月加息信號也將強化年內縮表預期;但后續政策路徑也不宜線性外推。”

新興市場國家

在講完美股市場兩個“截然相反”的故事后,若我們把目光投向新興市場國家股市,就會發現:在第二輪美聯儲縮表的過程中,盡管美國股市“四平八穩”,但新興市場股市可謂是“劇烈動蕩”。

2018年,隨著美聯儲貨幣政策收緊,全球進入貨幣緊縮周期,在外部因素引發、跨境聯動因素傳播風險、內部因素放大風險的作用下,新興市場多國貨幣大幅貶值,股市和債市劇烈動蕩。

對當年新興市場各經濟體金融市場的“悲慘”狀況,時任中國銀行首席研究員宗良在于2019年5月發表的論文《美元加息對新興市場國家的影響與對策》中做出了如下總結:

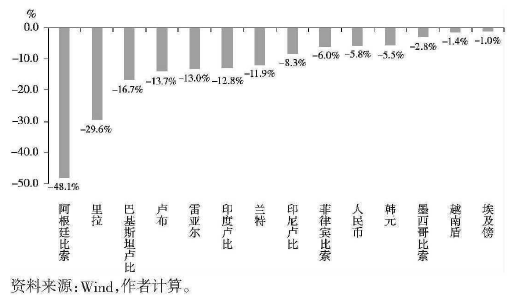

1、新興市場多國匯率大幅貶值:截至2018年11月,阿根廷比索、土耳其里拉、巴基斯坦盧比、俄羅斯盧布、巴西雷亞爾、印度盧比、南非蘭特等兌美元的年內貶值幅度已超過10%其中,最嚴重的國家是阿根廷,比索年內貶值48.1%。

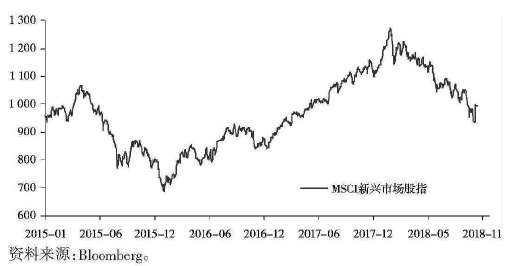

2、新興市場股市和債市遭遇不同程度沖擊:股市上看,2018年10月MSCI新興市場指數創2017年5月以來新低,較1月份高點下跌約21%。2018年新興市場經濟體中除俄羅斯股市略微上揚之外,其他各國股市齊跌。其中,阿根廷MSCI股指年內下跌48.5%。債市上看,除中國和韓國外,其他新興經濟體國家的國債收益率均出現了不同程度的上調。

責任編輯:劉玄逸

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)