安裝新浪財(cái)經(jīng)客戶端第一時間接收最全面的市場資訊→【下載地址】

原標(biāo)題:美元崩盤的最大受益者,竟然不是黃金?

如果美元即將暴跌,投資者該怎么辦?這是近段時間出鏡率最高的問題之一。

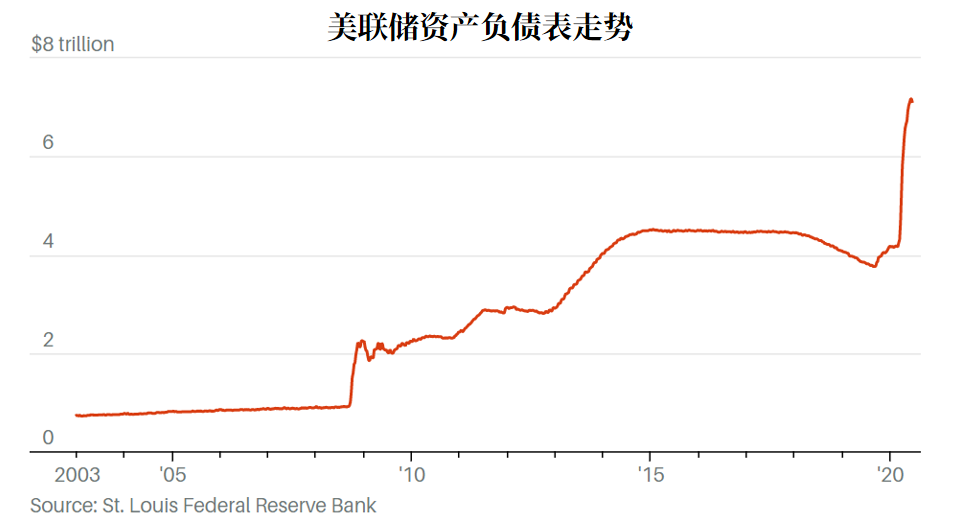

過去三個月,美聯(lián)儲瘋狂印鈔,其資產(chǎn)負(fù)債表激增了3萬億美元,但美元指數(shù)反倒上升了2%。那時候幾乎沒有人懷疑過美元的強(qiáng)勢,并認(rèn)為這種勢頭將一直延續(xù)下去。

然而,過去兩周風(fēng)云突變,美指一度跌至97關(guān)口下方,不少大佬都開口唱衰美元,市場情緒發(fā)生180度大變化。

分析師胡爾伯特(Mark Hulbert)指出,現(xiàn)在猜測美元會不會崩盤并沒有用,對于交易員來說,最重要的是想想美元一旦暴跌,哪些資產(chǎn)可以獲利上揚(yáng)。或許很多人第一時間會想到黃金,但數(shù)據(jù)告訴我們,事情并沒有那么簡單。

美元走軟,股市得益

胡爾伯特表示,在過去50年,外國股票在對沖美元下跌方面作用顯著,MSCI國際指數(shù)往往會隨著美指的下挫而上揚(yáng)。他表示:

“通過衡量美元指數(shù)過去12個月的走勢變化與美國國內(nèi)/外股市、黃金等各種資產(chǎn)類別之間的相關(guān)性,我得出了這一結(jié)論。”

下表是一個被稱為“R-Squared”的統(tǒng)計(jì)模型,該模型以美元指數(shù)為基礎(chǔ),計(jì)算美元下跌期間各種資產(chǎn)回報(bào)率的變化。數(shù)值越高,該資產(chǎn)在美元下跌期間的表現(xiàn)就越好。

胡爾伯特認(rèn)為,美元下跌時國際股市表現(xiàn)良好是有道理的。因?yàn)槊涝呷跻话阋馕吨x岸市場美元流動性充足,且投資者套利交易意愿下降。因此,國外投資者會比美元走強(qiáng)時更愿意投資股市。

胡爾伯特指出,通過美元指數(shù)和摩根士丹利資本國際資本公司歐澳遠(yuǎn)東指數(shù)(EAFE)相對表現(xiàn)的變化,可以準(zhǔn)確衡量美國和加拿大以外發(fā)達(dá)國家股市的表現(xiàn)。但要注意的是,上述指標(biāo)沒有預(yù)測功能,只能在美元貶值過程中,實(shí)時反映MSCI國際指數(shù)的投資價(jià)值及前景。

換句話說,如果你等到美元貶值之后再入場,那就太晚了。有鑒于此,對于投資者來說找準(zhǔn)入場時機(jī),是最為關(guān)鍵的。如果你同意看空美元的觀點(diǎn),認(rèn)為美元將很快下跌,那么現(xiàn)在就是時候增加風(fēng)險(xiǎn)敞口了。

然而,有一個殘酷的事實(shí)是,近年來很多經(jīng)驗(yàn)豐富的市場分析師都相繼翻車了。不少分析師從去年開始就預(yù)測美元將大幅下跌,但到目前為止,美元指數(shù)仍比2011年低點(diǎn)高出33%。

要在抓住時機(jī)的同時減少風(fēng)險(xiǎn),最可靠的方法之一是投資Vanguard FTSE All-World ETF(不含美國股指的全球股票ETF)。該ETF的費(fèi)用比率相對較低(僅為0.08%),同時流動性充足(是國際股票市場中規(guī)模最大的ETF之一),可以起到對沖風(fēng)險(xiǎn)的重要作用。

最后,我們還需要思考一個問題:MSCI國際指數(shù)可以從美元的下跌中得益,美股呢?

如上表所示,美指和美股之間的相關(guān)性相當(dāng)?shù)汀?/font>胡爾伯特認(rèn)為,這是可以理解的,因?yàn)闃?biāo)普500指數(shù)成份股公司對國際市場的依賴越來越大,海外投資對美股的影響也日漸增強(qiáng)。

為什么黃金的表現(xiàn)差強(qiáng)人意?

回到一開始的問題,為什么說黃金不是對沖美元下跌的最好選擇?美國國家經(jīng)濟(jì)研究局(National Bureau of Economic Research)一份名為The Golden Dilemma的研究報(bào)告,為我們提供了答案。該報(bào)告指出,購買黃金可以抵消貨幣貶值造成的消極影響這個說法,存在根本性缺陷。

這份報(bào)告由杜克大學(xué)金融學(xué)教授坎貝爾?哈維(Campbell Harvey),和TCW Group前大宗商品投資組合經(jīng)理克勞德?厄爾布(Claude Erb)共同撰寫,他們認(rèn)為,貨幣匯率變動對黃金的影響沒有那么大。

歷史數(shù)據(jù)可以證明這一點(diǎn)。假設(shè)黃金確實(shí)能有效對沖貨幣匯率波動,那么以美元計(jì)價(jià)的黃金波動性必然會高于以一籃子貨幣計(jì)價(jià)的黃金價(jià)格波動性。但數(shù)據(jù)顯示,自1973年黃金開始自由交易以來,這兩項(xiàng)波動性數(shù)據(jù)幾無分別。

哈維和厄布爾皆認(rèn)為,在美元下跌時候,投資者要做的不是從各種對沖手段之間進(jìn)行選擇,這并不是一個非此即彼的命題。相反,如果美元即將崩潰,分散投資多種資產(chǎn)是個好主意。厄布爾在一封給客戶的電子郵件表示:

“如果美元崩潰,投資者可能會通過多元化資產(chǎn)組合對沖風(fēng)險(xiǎn),因?yàn)楫?dāng)硝煙散去時,你不知道哪些資產(chǎn)的價(jià)值是最大的,所以投資者需要為自己多找?guī)讞l后路。”

責(zé)任編輯:郭明煜

熱門推薦

收起經(jīng)公眾號")

24小時滾動播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)