日前,全國首例具備個人破產實質功能和相當程序的個人債務集中清理案件已經順利辦結。月收入4000元、資產不到5位數,卻負債214萬余元的某破產企業股東蔡某,在法院的積極實踐下取得4位債權人的諒解,最終只需償還3.2萬余元,且能保持一定程度的生活“體面”。

這是怎么做到的?

全國首例個人債務清理案

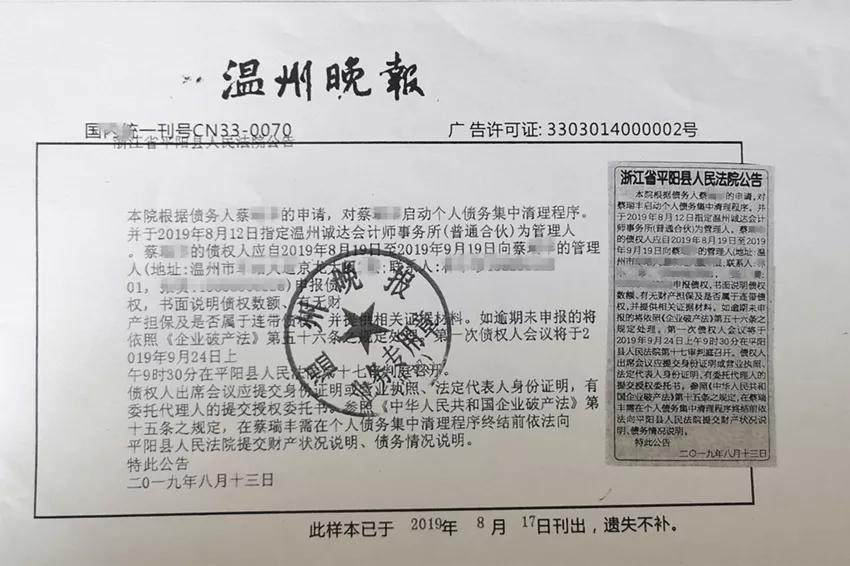

據微信公眾號“溫州法院”消息,10月9日上午,浙江省溫州市中級人民法院聯合平陽縣人民法院召開新聞通報會,通報平陽法院辦結的溫州某破產企業股東蔡某個人債務集中清理一案。

案情簡介:債務人蔡某系溫州某破產企業的股東,經生效裁判文書認定其應對該破產企業214萬余元債務承擔連帶清償責任。

經調查,蔡某僅在其現就職的瑞安市某機械有限公司持有1%的股權(實際出資額5800元),另有一輛已報廢的摩托車及零星存款。此外,蔡某從該公司每月收入約4000元,其配偶胡某某每月收入約4000元。

蔡某長期患有高血壓和腎臟疾病,醫療費用花銷巨大,且其孩子正就讀于某大學,家庭長期入不敷出,確無能力清償巨額債務。

圖片來源:微信公眾號“溫州法院”

圖片來源:微信公眾號“溫州法院”2019年8月12日,平陽法院裁定立案受理蔡某個人債務集中清理一案后,指定溫州誠達會計師事務所擔任管理人。管理人對外發布債權申報公告暨第一次債權人會議公告后,平陽法院于9月24日主持召開蔡某個人債務集中清理第一次債權人會議。

蔡某以宣讀《無不誠信行為承諾書》的方式鄭重承諾,除管理人已查明的財產情況外,無其他財產;若有不誠信行為,愿意承擔法律后果,若給債權人造成損失,依法承擔賠償責任。

最終蔡某提出按1.5%的清償比例即3.2萬余元,在18個月內一次性清償的方案。同時,蔡某承諾,該方案履行完畢之日起六年內,若其家庭年收入超過12萬元,超過部分的50%將用于清償全體債權人未受清償的債務。

本次參與表決的債權人共4名,債權人一方在充分了解債務人經濟狀況和確認債務人誠信的前提下,經表決通過上述清理方案,同意為債務人保留必要的生活費和醫療費,自愿放棄對其剩余債務的追償權,并同意債務人可以自清理方案履行完畢之日起滿3年后,恢復其個人信用。

同時明確,自個人債務集中清理方案全部履行完畢之日起六年內,若發現債務人未申報重大財產,或者存在欺詐、惡意減少債務人財產或者其他逃廢債行為的,債權人可以請求恢復按照原債務額進行清償。

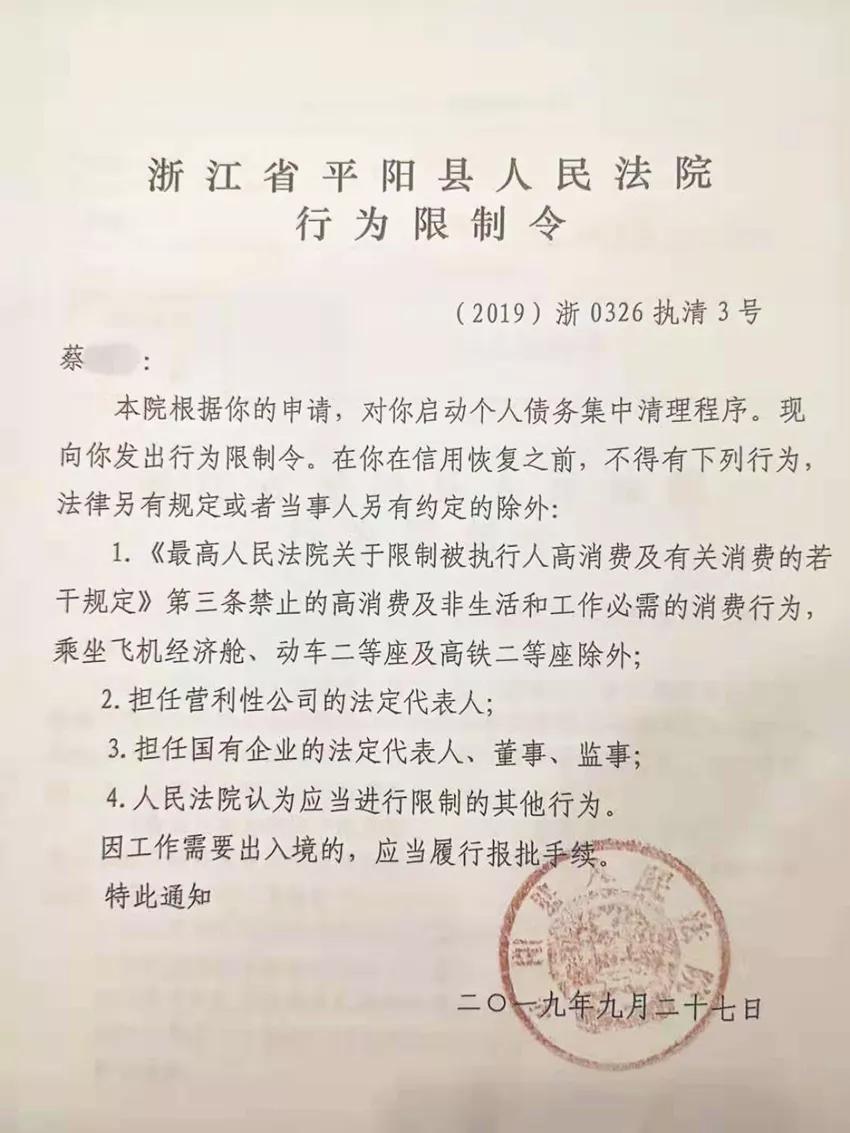

9月27日,平陽法院簽發了對蔡某的行為限制令,并終結對蔡某在本次清理所涉案件中的執行。最終,該案得以順利辦結。

圖片來源:微信公眾號“溫州法院”

圖片來源:微信公眾號“溫州法院”溫州中院黨組成員、執行局局長陳衛國對該案進行評析時指出,平陽法院辦結的蔡某個人債務集中清理一案,是最高法院提出研究推動建立“個人破產制度”后全國首例具備個人破產實質功能和相當程序的個人債務清理案件。

個人破產制度下

欠債還錢還是天經地義嗎?

兩個多月前,“個人破產制度下半年將試點”的新聞曾引發全民熱議。

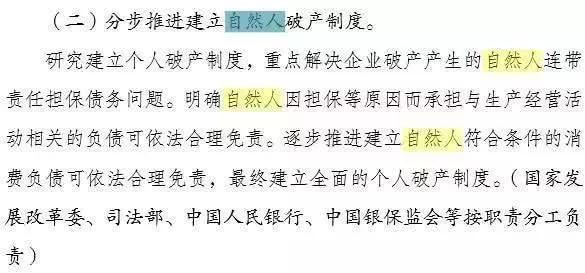

今年7月16日,國家發改委等13個部門聯合印發《加快完善市場主體退出制度改革方案》。

7月26日,國家發改委財金司有關負責人曾就《加快完善市場主體退出制度改革方案》答記者問時表示,改革方案提出分步推進建立自然人破產制度。需要強調兩點:

首先,個人破產制度是為陷入嚴重財務困境但誠實守信的個人提供債務重組機會,促進債務人繼續創業創新,同時起到防范居民部門債務風險、維護社會穩定的作用,前提是任何人不得惡意逃廢債;

其次,建立個人破產制度是一項涉及面廣、復雜程度高的系統性工作,需立法先行而后逐步推開,當前重點任務是在充分建立社會共識基礎上推動個人破產立法。

據了解,溫州市全國率先開展的“個人債務集中清理”,正是我國建立個人破產制度的重要試點。9月5日,溫州中院發布全國首個與個人破產制度功能相當的府院聯席會議紀要。9月11日,溫州中院聯合市金融辦通報開展個人債務集中清理試點工作相關情況,公布溫州中院《關于個人債務集中清理實施意見》。自全面開展個人債務集中清理試點工作以來,溫州法院系統已對經過篩選的19件具體案件啟動清理程序。

對“個人破產制度”這個新事物,大家糾結最多的是——破產之后欠的錢還用不用還?解讀如下:

只要清楚制度的基本原理,這樣的問題其實是很清楚的:個人破產一旦實施,意味著債務人讓渡了所有的財產權,這里的財產權既包括現有資產的所有權,也包括破產期收入的所有權,破產期結束后,債務人方可恢復正常人的身份。

在市場經濟當中,破產是不可或缺的一項制度,是優化資源配置的有效手段。

當企業資不抵債,無法持續經營,那么破產即意味著企業生命的終結,破產后有價值的資產可以變賣用于償還債務,附著于企業之上的債權-債務關系也就隨著企業的破產而宣告終結,市場完成出清,資本、人力、技術等生產要素,可以投入其他企業繼續創造價值。

個人參與市場活動,可以將其視為最微觀的企業。相比企業破產,個人破產制度還多了一層社會意義:個人及其家庭以自己的所有財產為代價,只對特定時間的債務承擔無限責任,未來仍然有重新開始新生活的機會。

以我國香港地區為例,破產人的破產期間為4/5年,在住房方面,破產人最長可以居住在其所有的房產內12個月,期滿后破產人必須騰退后交付給受托人,由受托人將其變現償還債務。

在日常生活中,破產人除保留必要的日常生活開支外,其他全部收入均應交付給受托人用于償還債務;破產人也不得有任何高消費行為;在信貸消費超過100港幣時,應當事先向對方告知其破產人的身份。

而在當前中國的經濟金融環境下,個人破產制度還有另外兩項重要的意義。

一方面,將徹底改變債權債務觀念。

“欠債還錢”“父債子還”是中國民間對于債務關系的基本信條,即債權債務關系不但可以持續到個人生命的終結,甚至可以延續到子孫后代。對于債務人來說,如果確實已經資不抵債且預期將來也無法償還,一旦遇上暴力催債等外力逼迫,走上絕路的悲劇事件就難以避免。而個人破產制度,就是從根本上打破中國社會這種對于債權-債務關系的認定模式。

對金融機構等債權人來說,沒有了債務人終身償還的承諾,其從產品設計到利率設定,從風險管理到債權催收都需要作出調整,而不是在獲得了債務人的抵/質押品和無限連帶責任的承諾后就草草放款,從而減少他們激進放貸的動機,降低相關債務糾紛發生的頻率。

另一方面,有利于鼓勵個人創業創新。

雖然中國的風險投資發展很快,但我們也應該看到,風險投資仍集中于那些頂尖人才創辦的企業,絕大部分創業企業仍然需要依靠傳統的債務融資獲得發展必需的資金。

但是,創業企業缺乏長期穩定的現金流作為還款能力的證據,企業的融資行為往往實質上變成創業者的個人貸款,創業者不但需要提供個人房產等資產作為擔保,還需要承擔無限連帶責任,甚至押上整個家庭。個人破產制度的建立,無疑給創業者提供了一重保障——即便最壞的情況發生,在渡過艱難的破產期后,一切都還可以重來。

個人破產制度是一項系統性工程,牽涉面極廣。對債務人和債權人來說,需要轉變觀念,還要熟悉新的規則,明確權利與義務;對法院來說,則需要應對長期積壓的破產請求的突然爆發。不管怎樣,只要這項制度落地,對于整個社會來說就是一種進步。

(轉自:中國地產基金百人會)

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)