炒股就看金麒麟分析師研報(bào),權(quán)威,專業(yè),及時(shí),全面,助您挖掘潛力主題機(jī)會(huì)!

文? 張超(金麒麟分析師) 王宏濤 滕明滔

航天行業(yè)月度行情回顧

8月,上證綜指(-3.28%),深證成指(-4.63%),創(chuàng)業(yè)板指(-6.38%),國防軍工(申萬)指數(shù)(-8.90%),中航證券航天產(chǎn)業(yè)相關(guān)指數(shù)走勢如下:

①? 中航證券航天行業(yè)指數(shù)(-9.66%),跑輸軍工(申萬)行業(yè)0.75個(gè)百分點(diǎn);

②? 中航證券航天防務(wù)行業(yè)指數(shù)(-8.44%),跑贏軍工(申萬)行業(yè)0.47個(gè)百分點(diǎn);

③? 中航證券商業(yè)航天行業(yè)指數(shù)(-12.25%),跑輸軍工(申萬)行業(yè)3.35個(gè)百分點(diǎn)。

漲跌幅前三:寶鈦股份(+9.49%)、芯動(dòng)聯(lián)科(+8.53%)、*ST紅相(維權(quán))(+6.42%);

漲跌幅后三:司南導(dǎo)航(-22.91%)、上海瀚訊(-21.78%)、航錦科技(-21.54%)。

圖1 中航證券航天行業(yè)指數(shù)走勢情況

圖2 中航證券航天防務(wù)行業(yè)指數(shù)走勢情況

圖2 中航證券航天防務(wù)行業(yè)指數(shù)走勢情況

圖3 中航證券商業(yè)航天行業(yè)指數(shù)走勢情況

重要事件及公告

8月1日,長征三號(hào)乙運(yùn)載火箭在西昌衛(wèi)星發(fā)射中心點(diǎn)火起飛,將衛(wèi)星互聯(lián)網(wǎng)高軌衛(wèi)星02星順利送入預(yù)定軌道,發(fā)射任務(wù)取得圓滿成功。

8月2日,航天電子公告,公司本次轉(zhuǎn)讓航天電工公司股權(quán)的市場監(jiān)管變更登記手續(xù)已全部完成。變更登記完成后,宜昌城發(fā)公司持有航天電工公司51%股權(quán),公司持有航天電工公司49%股權(quán),航天電工公司已由公司全資子公司變更為公司參股子公司,公司將不再對(duì)航天電工公司合并報(bào)表。

8月6日,我國在太原衛(wèi)星發(fā)射中心使用長征六號(hào)改運(yùn)載火箭,成功將千帆極軌01組衛(wèi)星發(fā)射升空,衛(wèi)星順利進(jìn)入預(yù)定軌道,發(fā)射任務(wù)獲得圓滿成功。

8月6日,工業(yè)和信息化部印發(fā)《關(guān)于創(chuàng)新信息通信行業(yè)管理 優(yōu)化營商環(huán)境的意見》。《意見》提出,深入推進(jìn)電信業(yè)務(wù)向民間資本開放,有序推進(jìn)衛(wèi)星互聯(lián)網(wǎng)業(yè)務(wù)準(zhǔn)入制度改革。《意見》的出臺(tái)是推動(dòng)信息通信行業(yè)高質(zhì)量發(fā)展的具體行動(dòng),為行業(yè)開放發(fā)展、技術(shù)創(chuàng)新和產(chǎn)業(yè)升級(jí)注入強(qiáng)勁動(dòng)力,更好地支持民營電信企業(yè)發(fā)展。

8月6日,高德紅外公告,公司及全資子公司湖漢丹機(jī)電與客戶簽訂了某型號(hào)完整裝備系統(tǒng)總體等產(chǎn)品訂貨合同,合同金額合計(jì)為1.99億元人民幣,占公司2023年收入的8.24%。

8月7日,長盈通公告,公司以集中競價(jià)方式首次回購公司股份2萬股,約占總股本0.0163%,回購的股份將用于員工持股計(jì)劃或股權(quán)激勵(lì)。

8月9日,中國移動(dòng)上海公司與上海垣信衛(wèi)星科技有限公司簽訂戰(zhàn)略合作協(xié)議。根據(jù)協(xié)議,雙方將本著自愿、平等、互利的原則,充分發(fā)揮各自在地面網(wǎng)絡(luò)與衛(wèi)星網(wǎng)絡(luò)領(lǐng)域的優(yōu)勢,在基礎(chǔ)通信資源、移動(dòng)通信資源、空間通信資源等方面實(shí)現(xiàn)雙向賦能,共同服務(wù)國家戰(zhàn)略,融入上海發(fā)展大局,輻射長三角,共同構(gòu)建新一代多功能網(wǎng)絡(luò)系統(tǒng),進(jìn)一步驅(qū)動(dòng)衛(wèi)星互聯(lián)網(wǎng)與低軌通信衛(wèi)星產(chǎn)業(yè)高速發(fā)展。

8月13日,星網(wǎng)宇達(dá)公告,軍隊(duì)采購網(wǎng)已解除公司的暫停事項(xiàng),自2024年8月13日起,恢復(fù)公司參加軍隊(duì)采購活動(dòng)的資格。

8月13日,海格通信公告,公司擬與控股股東廣州數(shù)科集團(tuán)及其控股的另外4家公司在西安市高新區(qū)共同投資建設(shè)西安產(chǎn)業(yè)基地項(xiàng)目。項(xiàng)目將建設(shè)成為公司在西北的區(qū)域產(chǎn)業(yè)基地,打造天線、前瞻性技術(shù)研發(fā)、飛機(jī)研發(fā)與制造等三大功能板塊,同時(shí)公司將建設(shè)西安研究所,加強(qiáng)與當(dāng)?shù)乜蒲性核献鳎攸c(diǎn)開展6G、低軌衛(wèi)星互聯(lián)網(wǎng)等領(lǐng)域建設(shè)。公司總投資額為1.2億元(固定資產(chǎn)投資額為1.13億元)。

8月14日,航天宏圖公告,隨著低空經(jīng)濟(jì)的應(yīng)用場景逐步落地,相關(guān)軟件生態(tài)和公共基礎(chǔ)設(shè)施的需求更加旺盛,而無人機(jī)等硬件設(shè)備制造的競爭日趨激烈。為充分發(fā)揮公司積累的軟件研發(fā)優(yōu)勢,優(yōu)化資源配置,提高投入產(chǎn)出效率,公司擬將部分無人機(jī)生產(chǎn)設(shè)備及材料投入調(diào)整至項(xiàng)目研發(fā)投入,并減少蕪湖智造作為募投實(shí)施主體、減少蕪湖智造無人機(jī)生產(chǎn)實(shí)施地點(diǎn),將其合并至其他無人機(jī)產(chǎn)線。

8月16日,我國在西昌衛(wèi)星發(fā)射中心使用長征四號(hào)乙運(yùn)載火箭,成功將遙感四十三號(hào)01組衛(wèi)星發(fā)射升空,衛(wèi)星順利進(jìn)入預(yù)定軌道,發(fā)射任務(wù)獲得圓滿成功。該衛(wèi)星主要用于開展低軌星座系統(tǒng)新技術(shù)試驗(yàn)。

8月16日,國科天成在深交所創(chuàng)業(yè)板掛牌上市,共計(jì)發(fā)行4485.6477萬股,發(fā)行價(jià)11.14元。公司主要從事紅外熱成像等光電領(lǐng)域的研發(fā)、生產(chǎn)、銷售與服務(wù)業(yè)務(wù),并開展了遙感數(shù)據(jù)應(yīng)用、信息系統(tǒng)開發(fā)和衛(wèi)星導(dǎo)航接收機(jī)研制等其他業(yè)務(wù)作為補(bǔ)充。

8月22日,長征七號(hào)改運(yùn)載火箭在中國文昌航天發(fā)射場點(diǎn)火起飛,將中星4A衛(wèi)星送入預(yù)定軌道,發(fā)射任務(wù)取得圓滿成功。

8月22-23日,中國航天科工集團(tuán)有限公司2024年戰(zhàn)略研討會(huì)在北京召開。

8月25日,長光衛(wèi)星技術(shù)股份有限公司舉行 “吉林一號(hào)”寬幅02B01-06等6顆衛(wèi)星的出征儀式。“吉林一號(hào)”寬幅02B01-06星是我國首次小批量研制的超大幅寬、高分辨率光學(xué)遙感衛(wèi)星,將于近期在中國太原衛(wèi)星發(fā)射中心擇期發(fā)射。

8月27日,航天智造公告,公司擬以非貨幣資產(chǎn)和現(xiàn)金出資2億元,擬新設(shè)全資子公司保定樂凱新材料科技有限公司。新設(shè)公司注冊(cè)資本為2億元,公司持有其100%股權(quán)。

8月28日,亞光科技公告,公司子公司芯普電子業(yè)績對(duì)賭未達(dá)成,已觸發(fā)其股東長沙銳杰壹號(hào)企業(yè)管理咨詢合伙企業(yè)(有限合伙)對(duì)公司的業(yè)績補(bǔ)償義務(wù),補(bǔ)償金額為1882.21萬元。

8月28日,航天軟件公告,公司近期收到人民幣1,132.45萬元的國撥資金款,為與收益相關(guān)的政府補(bǔ)助。

8月29日,我國太原衛(wèi)星發(fā)射中心在山東附近海域成功發(fā)射谷神星一號(hào)海射型遙三運(yùn)載火箭,搭載發(fā)射的云遙一號(hào)15星~17星、吉天星A-03星、蘇星一號(hào)01星、天輔高分二號(hào)衛(wèi)星順利進(jìn)入預(yù)定軌道,飛行試驗(yàn)任務(wù)獲得圓滿成功。

8月29日,航錦科技公告,公司將原回購股份方案中的回購股份用途由“用于實(shí)施員工持股計(jì)劃或股權(quán)激勵(lì)”變更為“用于注銷并減少公司注冊(cè)資本”。

8月29日,長盈通公告,公司以11.38元/股的授予價(jià)格向84名激勵(lì)對(duì)象授予198.6839萬股(占總股本的1.62%)限制性股票。

8月30日,*ST導(dǎo)航公告,公司擬通過集中競價(jià)方式回購公司股份45.45~90.91萬股,約占總股本的0.52~1.03%,回購價(jià)格不超過33元/股,回購資金總額為1500~3000萬元。回購的股份將用于員工持股計(jì)劃或股權(quán)激勵(lì)。

報(bào)告摘要

一、本月主要觀點(diǎn)

8月,航天行業(yè)指數(shù)整體跑輸軍工行業(yè),但是航天防務(wù)和商業(yè)航天兩個(gè)細(xì)分行業(yè)出現(xiàn)明顯分化,具體情況和原因分析如下:

① 航天行業(yè)指數(shù)(-9.66%)整體跑輸軍工行業(yè)(-8.90%)。當(dāng)前,航天產(chǎn)業(yè)上市公司2024年中報(bào)財(cái)務(wù)數(shù)據(jù)已披露完畢,航天板塊整體延續(xù)了2023年年報(bào)和2024年一季報(bào)收入與凈利潤放緩的“慣性”,表現(xiàn)出了在利潤表迎來拐點(diǎn)的預(yù)期尚未充分建立下,市場對(duì)航天板塊2024年收入業(yè)績修復(fù)的不確定性仍存在擔(dān)憂。

② 航天防務(wù)板塊,8月航天防務(wù)行業(yè)指數(shù)有所調(diào)整(-8.44%),但跑贏了軍工行業(yè)(-8.90%)。我們認(rèn)為,盡管航天防務(wù)上市公司上半年基本面表現(xiàn)整體偏弱,但市場對(duì)航天防務(wù)板塊下半年可能出現(xiàn)的邊際改善持有較高預(yù)期,促使航天防務(wù)細(xì)分板塊整體跑贏軍工板塊。

③ 商業(yè)航天板塊,8月出現(xiàn)了明顯的調(diào)整(-12.25%)。我們認(rèn)為,這種調(diào)整原因主要系前期商業(yè)航天板塊眾多消息事件刺激帶來市場預(yù)期較大,在7月出現(xiàn)了較強(qiáng)的上漲(+4.12%)后,陸續(xù)披露的中報(bào)財(cái)務(wù)數(shù)據(jù)表現(xiàn)出商業(yè)航天板塊上市公司整體業(yè)績兌現(xiàn)不及預(yù)期,板塊出現(xiàn)較深度的調(diào)整。

基于航天產(chǎn)業(yè)上市公司2024年中報(bào)的利潤表與資產(chǎn)負(fù)債表重點(diǎn)數(shù)據(jù)的統(tǒng)計(jì)分析,我們認(rèn)為,航天產(chǎn)業(yè)在2024H1仍未出現(xiàn)明顯拐點(diǎn),但行業(yè)需求的釋放有望體現(xiàn)在2024H2或2025年。我們判斷,行業(yè)需求釋放引領(lǐng)的基本面改善與市場新預(yù)期的建立帶來的估值修復(fù)是影響航天板塊走勢在年底或2025年初重新進(jìn)入上行通道的核心因素。

表1? 航天產(chǎn)業(yè)各細(xì)分領(lǐng)域收入變化情況(按上市公司各相關(guān)業(yè)務(wù)拆分統(tǒng)計(jì))

表2? 航天產(chǎn)業(yè)各細(xì)分領(lǐng)域利潤表數(shù)據(jù)變化(按核心航天上市公司統(tǒng)計(jì))

表3? 航天產(chǎn)業(yè)各細(xì)分領(lǐng)域資產(chǎn)負(fù)債表數(shù)據(jù)變化(按核心航天上市公司統(tǒng)計(jì))

我們對(duì)各領(lǐng)域的具體觀點(diǎn)及判斷如下:

(一)航天防務(wù): 短期業(yè)績波動(dòng)仍存在,中長期需求無憂

① 2024年上半年導(dǎo)彈與智能彈藥產(chǎn)業(yè)的階段性波動(dòng)依然存在,市場預(yù)期或?qū)⒅鸩角袚Q至2024Q4或2025年,利潤表的改善有望體現(xiàn)在2025年及未來的利潤表,且有望延續(xù)至“十五五”中前期。

② 各企業(yè)的毛利率在國產(chǎn)化替代,上游原材料漲價(jià),稅收政策變化,下游以量換價(jià)等因素影響下,短期可能仍存在一定修復(fù)壓力,但向下空間已然有限,中長期凈利潤恢復(fù)增長及凈利率趨穩(wěn)確定性強(qiáng)。

③ 導(dǎo)彈與智能彈藥產(chǎn)業(yè)有望成為十五五時(shí)期的重點(diǎn)領(lǐng)域,高速發(fā)展邏輯不變,是軍工板塊中潛在增長持續(xù)性相對(duì)更好的領(lǐng)域之一,伴隨軍工板塊未來基本面的改善,導(dǎo)彈與智能彈藥板塊有望率先反彈。

(二)商業(yè)航天:航天強(qiáng)國下,產(chǎn)業(yè)發(fā)展提速蓄勢待發(fā)

2024年上半年,我國衛(wèi)星產(chǎn)業(yè)整體收入的同比增速轉(zhuǎn)負(fù),部分細(xì)分板塊的收入依然保持“慣性”趨勢。衛(wèi)星制造、衛(wèi)星通信以及衛(wèi)星遙感三大細(xì)分板塊的增速持續(xù)放緩,而衛(wèi)星導(dǎo)航板塊的同比增速較去年同期有所提升。各細(xì)分板塊如下:

①衛(wèi)星制造:衛(wèi)星制造產(chǎn)業(yè)在2024年上半年的利潤表波動(dòng)主要是受下游需求計(jì)劃調(diào)整延遲、部分產(chǎn)品升級(jí)換代等因素影響所致。但同比增長的存貨,以及維持在較高水平的合同負(fù)債與預(yù)收款項(xiàng),仍有望逐步兌現(xiàn)至利潤表,結(jié)合2024年我國航天發(fā)射次數(shù)高速增長,行業(yè)的收入與凈利潤規(guī)模增速或逐季度環(huán)比提升。

② 衛(wèi)星通信:2024年上半年行業(yè)收入增速整體仍在個(gè)位數(shù)波動(dòng),衛(wèi)星通信產(chǎn)業(yè)的應(yīng)用端市場空間尚未迎來明顯變化。但無論是傳統(tǒng)衛(wèi)星通信設(shè)備與服務(wù)在消費(fèi)級(jí)市場上的持續(xù)擴(kuò)容,高軌衛(wèi)星互聯(lián)網(wǎng)持續(xù)在民航、航海等應(yīng)用領(lǐng)域拓展,還是衛(wèi)星互聯(lián)網(wǎng)產(chǎn)業(yè)空間基礎(chǔ)設(shè)施建設(shè)持續(xù)推進(jìn),都將促使衛(wèi)星通信產(chǎn)業(yè)在中長期維度上逐步提速發(fā)展。

③ 衛(wèi)星導(dǎo)航:2024年上半年收入與歸母凈利潤增速持續(xù)提升。我們認(rèn)為,衛(wèi)星導(dǎo)航相關(guān)公司業(yè)績?cè)鲩L主要系我國“北三”衛(wèi)星導(dǎo)航終端市場滲透率正在不斷提升,海外市場正在不斷打開所致。同時(shí),2024年上半年合同負(fù)債及預(yù)收賬款增速回正,存貨持續(xù)正增長,預(yù)示了軍民屬性兼?zhèn)涞男l(wèi)星導(dǎo)航產(chǎn)業(yè)發(fā)展速度短期仍將維持在當(dāng)前水平。

④ 衛(wèi)星遙感:2024年上半年,衛(wèi)星遙感企業(yè)收入整體同比增速修復(fù)至10%以上,盡管凈利潤增速出現(xiàn)下滑,但考慮到上半年一般是遙感企業(yè)全年內(nèi)加大投入的時(shí)段,且存貨維持增長,遙感衛(wèi)星等空間基礎(chǔ)設(shè)施建設(shè)不斷完善,預(yù)計(jì)下游需求依舊充足,行業(yè)增速將迎來修復(fù)。

詳細(xì)分析請(qǐng)見本月月報(bào)正文。

在中短期,我們建議可關(guān)注如下幾個(gè)方面:

1、衛(wèi)星制造與衛(wèi)星互聯(lián)網(wǎng)板塊上市公司。今年下半年,星網(wǎng)工程與“千帆星座”(G60星座)等多個(gè)衛(wèi)星互聯(lián)網(wǎng)星座均有望加速建設(shè),事件催化下可能將持續(xù)帶來衛(wèi)星板塊結(jié)構(gòu)性的上漲機(jī)會(huì)。

2. 與智能駕駛等戰(zhàn)略新興產(chǎn)業(yè)存在相關(guān)業(yè)務(wù)交叉的上市公司。近期,部分智能駕駛企業(yè)向公眾端開放了自動(dòng)駕駛服務(wù),相關(guān)市場有望迎來拓展。智能駕駛產(chǎn)業(yè)與航天產(chǎn)業(yè)在多個(gè)中上游領(lǐng)域存在交叉,如慣性導(dǎo)航、毫米波雷達(dá)、衛(wèi)星高精度導(dǎo)航等等,在軍民領(lǐng)域都有布局的相關(guān)上市公司的關(guān)注度有望持續(xù)提升。

3、以軍貿(mào)或國際業(yè)務(wù)作為其第二增長曲線的航天板塊上市公司。近期,包括尼日利亞、沙特阿拉伯等國外長或國防大臣來訪我國,均提及在國防領(lǐng)域加強(qiáng)合作。9月5日,在京召開的中非合作論壇北京峰會(huì)提及,中方愿同非方開展軍隊(duì)人才培訓(xùn)、中非軍隊(duì)聯(lián)演聯(lián)訓(xùn)、聯(lián)合巡航等交流活動(dòng);在航天領(lǐng)域,中方愿同非方開展衛(wèi)星遙感、月球和深空探測合作。以軍貿(mào)或國際業(yè)務(wù)作為其第二增長曲線的航天板塊上市公司有望長期受益。

4、低成本智能彈藥領(lǐng)域的上市公司。巴以沖突、俄烏沖突持續(xù)延宕,低成本智能彈藥需求不減,導(dǎo)彈以及智能彈藥產(chǎn)品仍將保持在全球軍貿(mào)市場的較高熱度,相關(guān)上市公司有望受益。

二、2024年航天各細(xì)分領(lǐng)域投資機(jī)會(huì)展望

2024年,我國已進(jìn)入“十四五”時(shí)期后期,伴隨“航天強(qiáng)國”已經(jīng)進(jìn)入到建設(shè)落地階段,我國有望落地更多支持航天產(chǎn)業(yè)發(fā)展的政策,向航天產(chǎn)業(yè)傾斜相對(duì)更多的資源。其中,以導(dǎo)彈與智能彈藥為代表的國防安全建設(shè)重要組成、火箭與衛(wèi)星為代表的空間基礎(chǔ)設(shè)施及應(yīng)用有望成為“航天強(qiáng)國”下的重要發(fā)展領(lǐng)域。各子行業(yè)的投資邏輯和投資邏輯可總結(jié)為:

①?航天防務(wù):短期內(nèi)導(dǎo)彈與智能彈藥行業(yè)有望迎來恢復(fù)性快速增長,中長期看行業(yè)高景氣周期有望維持到2027年。建議低成本化優(yōu)勢、數(shù)量規(guī)模與總產(chǎn)值規(guī)模優(yōu)勢、批產(chǎn)型號(hào)配套與研發(fā)型號(hào)配套以及高價(jià)值分系統(tǒng)四個(gè)維度去挖掘投資機(jī)會(huì)。

②?航天發(fā)射:隨著衛(wèi)星發(fā)射需求的空前增加,“液體+可復(fù)用”火箭或?qū)⒊蔀橄乱浑A段我國航天發(fā)射的市場焦點(diǎn),建議關(guān)注已實(shí)現(xiàn)規(guī)模化發(fā)射、參與核心環(huán)節(jié)配套、以及測運(yùn)控領(lǐng)域中的企業(yè)。

③?衛(wèi)星制造:產(chǎn)業(yè)有望擺脫傳統(tǒng)項(xiàng)目制,迎來大批量生產(chǎn)階段,關(guān)注具有批產(chǎn)能力,低成本及產(chǎn)業(yè)化能力,以及在星間鏈路、新型電推進(jìn)、衛(wèi)星網(wǎng)絡(luò)安全防護(hù)等新興領(lǐng)域布局的企業(yè)。

④?衛(wèi)星通信:衛(wèi)星互聯(lián)網(wǎng)應(yīng)用有望成為產(chǎn)業(yè)發(fā)展新動(dòng)能,整體市場增速有望迎來歷史提速拐點(diǎn),關(guān)注低軌衛(wèi)星互聯(lián)網(wǎng)正式建設(shè)時(shí)間節(jié)奏、航空與海洋衛(wèi)星互聯(lián)網(wǎng)應(yīng)用、手機(jī)直連衛(wèi)星應(yīng)用、6G建設(shè)等方向。

⑤?衛(wèi)星導(dǎo)航:關(guān)注產(chǎn)業(yè)鏈上游的龍頭企業(yè)、中游的傳統(tǒng)龍頭企業(yè)和拓展新興領(lǐng)域(如自動(dòng)駕駛)的企業(yè),以及下游布局高精度導(dǎo)航市場和“衛(wèi)星導(dǎo)遙+”的企業(yè)。

⑥?衛(wèi)星遙感:整體短期仍將處于朝陽高速發(fā)展階段,高景氣下的業(yè)績持續(xù)性意義凸顯,關(guān)注客戶多元化、收入結(jié)構(gòu)均衡具有稀缺屬性的遙感數(shù)據(jù)源的企業(yè)。

三、建議關(guān)注的領(lǐng)域及個(gè)股:?

航天防務(wù):航天電器(連接器)、天奧電子(時(shí)頻器件)、北方導(dǎo)航(導(dǎo)航控制和彈藥信息化)、中兵紅箭(裝備制造)、成都華微(模擬芯片)、菲利華(復(fù)合材料);

商業(yè)航天:航天智裝(星載IC)、國博電子(星載TR)、中國衛(wèi)通(高軌衛(wèi)星互聯(lián)網(wǎng))、航天環(huán)宇(地面基礎(chǔ)設(shè)施)、振芯科技、海格通信(北斗芯片及應(yīng)用)、中科星圖(衛(wèi)星遙感應(yīng)用)。

四、風(fēng)險(xiǎn)提示

① 宏觀經(jīng)濟(jì)波動(dòng),對(duì)民品業(yè)務(wù)造成沖擊,軍品采購不及預(yù)期;

② 部分航天裝備研發(fā)定型進(jìn)度可能存在不確定性,進(jìn)而影響全產(chǎn)業(yè)鏈?zhǔn)袌鲈鏊伲?/p>

③ 原材料價(jià)格波動(dòng),導(dǎo)致成本升高;

④ 隨著軍品定價(jià)機(jī)制的改革,以及訂單放量,部分軍品降價(jià)后相關(guān)企業(yè)業(yè)績受損;

⑤ 行業(yè)高度景氣,但如若短時(shí)間內(nèi)漲幅過大,可能在某段時(shí)間會(huì)出現(xiàn)業(yè)績和估值不匹配。

報(bào)告正文

一、航天產(chǎn)業(yè)各細(xì)分板塊2024年中報(bào)數(shù)據(jù)分析

截至2024年8月底,航天產(chǎn)業(yè)上市公司2024年中期報(bào)告披露完畢,基于我們對(duì)2024年中期在收入數(shù)據(jù)維度上具有可得性以及可比性的航天上市公司財(cái)務(wù)數(shù)據(jù)進(jìn)行統(tǒng)計(jì)分析,有如下分析結(jié)果。

(一)航天防務(wù):短期業(yè)績波動(dòng)仍存在,中長期需求無憂

2024年上半年,導(dǎo)彈與智能彈藥產(chǎn)業(yè)的階段性波動(dòng)情況依舊存在,也反映出各企業(yè)在下游訂單確認(rèn)以及盈利空間上依舊承壓。另外,從資產(chǎn)負(fù)債表上看,導(dǎo)彈與智能彈藥企業(yè)的預(yù)收賬款與合同負(fù)債仍維持在較高水平,存貨略有下降但仍較高,結(jié)合年初以來多家公司簽署重大合同來看,相關(guān)企業(yè)仍在積極備貨以應(yīng)對(duì)訂單落地。

關(guān)于導(dǎo)彈產(chǎn)業(yè),我們有如下觀點(diǎn)與判斷:

① 2024年上半年導(dǎo)彈與智能彈藥產(chǎn)業(yè)的階段性波動(dòng)依然存在,市場預(yù)期或?qū)⒅鸩角袚Q至2024Q4或2025年,利潤表的改善有望體現(xiàn)在2025年及未來的利潤表,且有望延續(xù)至“十五五”中前期。

② 各企業(yè)的毛利率在國產(chǎn)化替代,上游原材料漲價(jià),稅收政策變化,下游以量換價(jià)等因素影響下,短期可能仍存在一定修復(fù)壓力,但向下空間已然有限,中長期凈利潤恢復(fù)增長及凈利率趨穩(wěn)確定性強(qiáng)。

③ 導(dǎo)彈與智能彈藥產(chǎn)業(yè)有望成為十五五時(shí)期的重點(diǎn)領(lǐng)域,高速發(fā)展邏輯不變,是軍工板塊中潛在增長持續(xù)性相對(duì)更好的領(lǐng)域之一,伴隨軍工板塊未來基本面的改善,導(dǎo)彈與智能彈藥板塊有望率先反彈。

1、利潤表:上半年收入與歸母凈利潤增速均出現(xiàn)下滑

2024年上半年,產(chǎn)業(yè)鏈上游和中下游的上市公司中,導(dǎo)彈與智能彈藥相關(guān)業(yè)務(wù)收入合計(jì)增速分別為-19.18%和-43.49%,產(chǎn)業(yè)鏈上游收入增速由正轉(zhuǎn)負(fù),而產(chǎn)業(yè)鏈中下游收入同比下降的趨勢由2023年上半年延續(xù)到了2024年上半年,由-15.62%放大至-43.49%

圖4? 導(dǎo)彈與智能彈藥產(chǎn)業(yè)鏈各位置上市公司收入增速變化情況(單位:億元)

從10家上市公司(營業(yè)收入或凈利潤全部或大多來源于導(dǎo)彈及智能彈藥相關(guān)業(yè)務(wù))近四年及2024年上半年的利潤表來看,存在以下特征:

① 2024年上半年收入和業(yè)績均出現(xiàn)下滑。無論是收入維度還是凈利潤維度,2023年的下降依舊延續(xù)到了2024年上半年,且出現(xiàn)了進(jìn)一步的擴(kuò)大。

② 毛利率水平降多增少。從多家上市公司導(dǎo)彈產(chǎn)業(yè)相關(guān)業(yè)務(wù)毛利率來看,2024上半年處于產(chǎn)業(yè)鏈上游的上市公司相關(guān)業(yè)務(wù)毛利率整體下降略多于上升,中下游毛利率上升與下降的公司數(shù)量基本持平,整體情況與2023年全年情況相同。我們認(rèn)為,導(dǎo)彈產(chǎn)業(yè)受到原材料價(jià)格上漲、國產(chǎn)化、“以量換價(jià)”、定價(jià)機(jī)制以及稅收政策改革等因素影響,毛利率整體存在向下趨勢(這一點(diǎn)在近幾年年度數(shù)據(jù)已經(jīng)有所體現(xiàn))。但向下空間已然有限,導(dǎo)彈產(chǎn)業(yè)鏈上的企業(yè)中長期凈利潤持續(xù)恢復(fù)和增長及凈利率趨穩(wěn)的趨勢確定。

圖7 軍工上市公司導(dǎo)彈與智能彈藥相關(guān)業(yè)務(wù)毛利率有變化情況(單位:%)

2、資產(chǎn)負(fù)債表:存貨與合同負(fù)債仍處于較高水平

多個(gè)企業(yè)仍處積極備貨狀態(tài),合同負(fù)債與預(yù)收賬款仍維持在較高水平。從導(dǎo)彈核心上市公司的合同負(fù)債與預(yù)收賬款等反映在手訂單情況的財(cái)務(wù)數(shù)據(jù)看,2024年上半年增速雖有所平緩,但考慮到2023年80%以上的高速增長,2024年Q1維持了104.15%的大幅增長,導(dǎo)彈企業(yè)訂單情況整體有所好轉(zhuǎn),我們判斷業(yè)績兌現(xiàn)或體現(xiàn)在2024年下半年。同時(shí),從存貨數(shù)據(jù)來看,2024年上半年存貨雖有所下降,但整體存貨仍然較高,反映出導(dǎo)彈企業(yè)整體對(duì)下游需求兌現(xiàn)的信心仍足,仍在積極備貨備產(chǎn),有望兌現(xiàn)至企業(yè)未來的利潤表中。

3、其他:產(chǎn)能峰值或位于“十四五”末,多家公司簽署重大合同

近年來,導(dǎo)彈與智能彈藥產(chǎn)業(yè)多個(gè)上市公司通過IPO或定增等方式,募集資金投向?qū)椨兄悄軓椝幣涮桩a(chǎn)品的產(chǎn)業(yè)化項(xiàng)目或技改擴(kuò)產(chǎn)項(xiàng)目,我們統(tǒng)計(jì)了在2023年中報(bào)導(dǎo)彈及智能彈藥產(chǎn)業(yè)上市公司相關(guān)業(yè)務(wù)擴(kuò)產(chǎn)最新情況。可以明顯看出,多個(gè)上市公司的擴(kuò)產(chǎn)均在2024年-2025年完成,之后將迎來產(chǎn)能爬坡期,我們預(yù)計(jì)2024年多個(gè)導(dǎo)彈企業(yè)將陸續(xù)擴(kuò)產(chǎn)結(jié)束并進(jìn)入產(chǎn)能爬坡階段,產(chǎn)能峰值或?qū)⒃凇笆奈濉蹦┥踔痢笆逦濉背跬瓿桑?/font>在產(chǎn)能峰值之前,下游需求無憂之際,多數(shù)企業(yè)在中長期上收入與凈利潤均有望維持高速增長態(tài)勢。

表4? 近年來部分導(dǎo)彈/智能彈藥企業(yè)募集資金擴(kuò)產(chǎn)規(guī)模及最新進(jìn)度(截至2024年6月30日)

2024年8月6日,高德紅外公告,公司與客戶簽訂了某型號(hào)完整裝備系統(tǒng)總體等產(chǎn)品訂貨合同,合同金額合計(jì)1.99億元。此外,2024年以來多家航天防務(wù)板塊公司披露了重大合同簽訂情況,顯示出航天防務(wù)板塊部分訂單有所落地,業(yè)績有望兌現(xiàn)在在2024年年末或2025年的利潤表中。

表5? 2024年航天防務(wù)公司簽訂重大合同情況(截至2024年9月11日)

(二)商業(yè)航天:航天強(qiáng)國下,產(chǎn)業(yè)發(fā)展提速蓄勢待發(fā)

在商業(yè)航天領(lǐng)域中,考慮到數(shù)據(jù)可得性,我們遴選了商業(yè)航天中可拆分出衛(wèi)星制造、衛(wèi)星通信、衛(wèi)星導(dǎo)航以及衛(wèi)星遙感相關(guān)各業(yè)務(wù)收入的20家上市公司年報(bào)及中報(bào)數(shù)據(jù)進(jìn)行產(chǎn)業(yè)整體變化分析,并再遴選出6家收入主要由各細(xì)分領(lǐng)域構(gòu)成的上市公司財(cái)務(wù)情況,作為各細(xì)分板塊的行業(yè)變化參考數(shù)據(jù)。

我們?cè)诮衲?月發(fā)布的《航天產(chǎn)業(yè)發(fā)展綜述&5月月報(bào):航道漫長,但見曙光》中曾分析過2023年和2024年一季度的衛(wèi)星產(chǎn)業(yè)收入情況。2023年,衛(wèi)星產(chǎn)業(yè)整體收入規(guī)模出現(xiàn)了2019年以來的首次下降。除衛(wèi)星導(dǎo)航板塊外,衛(wèi)星制造、衛(wèi)星通信、衛(wèi)星遙感均出現(xiàn)不同幅度的下滑。2024年一季度,衛(wèi)星制造和衛(wèi)星通信增速持續(xù)放緩,衛(wèi)星導(dǎo)航恢復(fù)至20%左右的增速,衛(wèi)星遙感板塊同比有所改善。

從2024年上半年的情況來看,如下圖所示,我國衛(wèi)星產(chǎn)業(yè)及其部分細(xì)分板塊的收入依然保持“慣性”趨勢。衛(wèi)星產(chǎn)業(yè)整體收入的同比增速轉(zhuǎn)負(fù),衛(wèi)星制造、衛(wèi)星通信以及衛(wèi)星遙感三大細(xì)分板塊的增速持續(xù)放緩,而衛(wèi)星導(dǎo)航板塊的同比增速較去年同期有所提升,全年有望恢復(fù)至20%左右的增速。

圖10? 2019-2024H1商業(yè)航天產(chǎn)業(yè)各細(xì)分領(lǐng)域相關(guān)收入的情況(單位:億元)

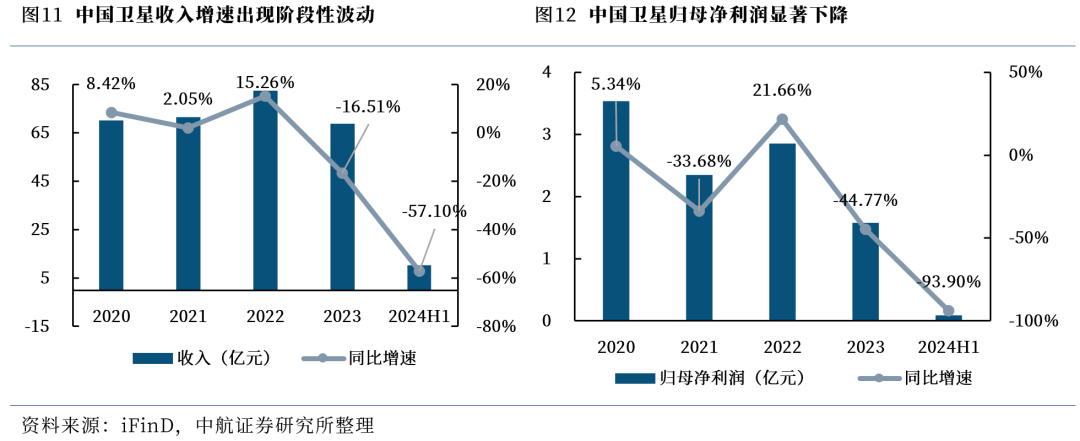

1、衛(wèi)星制造:下游需求調(diào)整引發(fā)行業(yè)短期波動(dòng),衛(wèi)星發(fā)射數(shù)量仍彰顯行業(yè)發(fā)展提速確定性強(qiáng)

2024年上半年,衛(wèi)星制造產(chǎn)業(yè)下游鏈長企業(yè)中國衛(wèi)星的收入和歸母凈利潤持續(xù)下滑,收入增速由2023年的-17%下降至-57%,歸母凈利潤增速由2023年的-45%下降至-94%,階段性調(diào)整明顯。根據(jù)中國衛(wèi)星披露的中報(bào),公司收入減少,主要是受客戶比較集中、市場競爭激烈、用戶需求計(jì)劃調(diào)整延遲、部分產(chǎn)品升級(jí)換代等因素影響,訂單有所減少,半年度驗(yàn)收的項(xiàng)目較少;歸母凈利潤減少的主要原因是收入下降,行業(yè)政策調(diào)整導(dǎo)致利潤空間壓縮。但是,同比增長的存貨,以及維持在較高水平的合同負(fù)債與預(yù)收款項(xiàng),仍有望逐步兌現(xiàn)至利潤表,結(jié)合2024年我國航天發(fā)射次數(shù)高速增長,行業(yè)的收入與凈利潤規(guī)模增速或逐季度環(huán)比提升。

另外,從與衛(wèi)星制造產(chǎn)業(yè)發(fā)展節(jié)奏直接相關(guān)的衛(wèi)星發(fā)射數(shù)據(jù)看,行業(yè)增長的確定性依舊較強(qiáng)。衛(wèi)星作為我國衛(wèi)星產(chǎn)業(yè)的重要空間基礎(chǔ)設(shè)施構(gòu)成,其發(fā)射數(shù)量的變化既可以反映衛(wèi)星產(chǎn)業(yè)應(yīng)用需求變化,也可以反映衛(wèi)星制造企業(yè)的業(yè)績兌現(xiàn)節(jié)奏。

2024年以來,我國衛(wèi)星發(fā)射節(jié)奏依舊向好。根據(jù)我們的統(tǒng)計(jì),截至2024年9月9日,2024年我國各類衛(wèi)星發(fā)射數(shù)量已超過100顆。具體各類型衛(wèi)星建設(shè)重點(diǎn)變化如下:

① 衛(wèi)星互聯(lián)網(wǎng)星座建設(shè)方面,2024年2月和8月,由航天科技五院抓總研制的衛(wèi)星互聯(lián)網(wǎng)高軌衛(wèi)星01星和02星先后搭乘長征三號(hào)乙運(yùn)載火箭進(jìn)入預(yù)定軌道;2024年8月6日,“G60星鏈”(千帆星座)首批18顆商業(yè)組網(wǎng)衛(wèi)星搭乘長征六號(hào)改運(yùn)載火箭順利發(fā)射升空。

② 遙感衛(wèi)星方面,2024年以來,我國多個(gè)商業(yè)遙感衛(wèi)星陸續(xù)發(fā)射,包括我國首顆商業(yè)Ku 頻段相控陣?yán)走_(dá)成像衛(wèi)星——泰景四號(hào)03星,我國首顆兼?zhèn)?30公里以上超大幅寬、同時(shí)提供0.5米分辨率和9波段組合影像數(shù)據(jù)產(chǎn)品的商業(yè)光學(xué)遙感衛(wèi)星——四維高景三號(hào)01星。

③其他商業(yè)衛(wèi)星方面,由商業(yè)航天企業(yè)時(shí)空道宇打造的規(guī)模達(dá)5676顆衛(wèi)星的低軌通信星座——吉利星座,分別在2024年2月和9月完成第2、3次批量發(fā)射。目前星座在軌運(yùn)行30顆,已完成第一階段一半衛(wèi)星在軌部署,今年年底實(shí)現(xiàn)全球化商業(yè)服務(wù),預(yù)計(jì)2025年底完成一期建設(shè),實(shí)現(xiàn)全球無縫覆蓋。

圖15? 我國近年來各類衛(wèi)星發(fā)射數(shù)量(單位:枚)(數(shù)據(jù)更新至2024年9月9日)

④ 除已在陸續(xù)發(fā)射組網(wǎng)的衛(wèi)星星座外,2024年以來,多家商業(yè)航天企業(yè)發(fā)布衛(wèi)星(星座)發(fā)射計(jì)劃。據(jù)國際電信聯(lián)盟官網(wǎng)顯示,上海藍(lán)箭鴻擎科技(第一大股東為商業(yè)火箭制造商藍(lán)箭航天)已向國際電聯(lián)提交“鴻鵠三號(hào)”衛(wèi)星星座申請(qǐng)備案,該星座含1萬顆衛(wèi)星。2024年7月,衛(wèi)星應(yīng)用產(chǎn)業(yè)上市公司中科星圖表示將建設(shè)4個(gè)商業(yè)衛(wèi)星星座,即1個(gè)電磁衛(wèi)星星座、1個(gè)氣象衛(wèi)星星座、1個(gè)遙感衛(wèi)星星座以及1個(gè)新型衛(wèi)星星座。9月2日,衛(wèi)星制造企業(yè)橢圓時(shí)空與重慶永川區(qū)政府簽署合作協(xié)議,將攜手建設(shè)“重明星座”運(yùn)營總部。項(xiàng)目計(jì)劃總投資35億元,分三期建設(shè),建設(shè)內(nèi)容包括由32顆綜合感知衛(wèi)星組成的空天信息即時(shí)服務(wù)衛(wèi)星星座、衛(wèi)星數(shù)據(jù)運(yùn)營中心西南總部以及一系列衛(wèi)星地面基礎(chǔ)設(shè)施。

整體來看,在我國“航天強(qiáng)國”戰(zhàn)略支撐下,我們認(rèn)為,我國衛(wèi)星發(fā)射數(shù)量在未來幾年有望維持快速增長趨勢,隨著衛(wèi)星互聯(lián)網(wǎng)進(jìn)入實(shí)質(zhì)性的建設(shè)階段以及上海“G60星鏈”、航天科工集團(tuán)的超低軌通遙一體星座等大型星座建設(shè)計(jì)劃的相繼提出,可以預(yù)見,衛(wèi)星制造產(chǎn)業(yè)有望擺脫傳統(tǒng)項(xiàng)目制,迎來大批量生產(chǎn)階段。衛(wèi)星制造產(chǎn)業(yè)在當(dāng)前的業(yè)績波動(dòng)更多是短期階段性波動(dòng),伴隨國內(nèi)衛(wèi)星建設(shè)需求的不斷增長,行業(yè)的收入與凈利潤規(guī)模增速有望在未來幾年中逐步提升。

2、衛(wèi)星通信(互聯(lián)網(wǎng)):整體保持平穩(wěn)狀態(tài),發(fā)展提速已然不遠(yuǎn)

從衛(wèi)星通信產(chǎn)業(yè)鏈下游服務(wù)端企業(yè)中國衛(wèi)通2024年上半年的業(yè)績表現(xiàn)來看,收入增速延續(xù)了2023年全年的增速水平,仍在個(gè)位數(shù)波動(dòng),反映出當(dāng)前衛(wèi)星通信產(chǎn)業(yè)的應(yīng)用端市場空間仍尚未迎來明顯變化。但是,中國衛(wèi)通上半年歸母凈利潤顯著增長,主要原因在于,一方面,2023年同期的基數(shù)較低;另一方面,本期確認(rèn)衛(wèi)星保險(xiǎn)理賠收入,導(dǎo)致歸母凈利潤上升。目前,我們認(rèn)為,我國低軌衛(wèi)星互聯(lián)網(wǎng)空間基礎(chǔ)設(shè)施建設(shè)仍處于早期階段,高軌衛(wèi)星互聯(lián)網(wǎng)下游應(yīng)用、傳統(tǒng)衛(wèi)星通信下游市場應(yīng)用市場仍有待開發(fā)。

盡管衛(wèi)星應(yīng)用產(chǎn)業(yè)的下游企業(yè)業(yè)績尚未顯示出衛(wèi)星通信板塊業(yè)績出現(xiàn)明顯拐點(diǎn),但2024年以來,衛(wèi)星通信(含衛(wèi)星互聯(lián)網(wǎng))的概念性相關(guān)事件頻繁發(fā)生,都不同程度上引起了市場對(duì)相關(guān)概念股的高度關(guān)注,行業(yè)發(fā)展也確實(shí)產(chǎn)生了實(shí)質(zhì)性變化,具體包括:

① 通信衛(wèi)星發(fā)射數(shù)量增長,空間基礎(chǔ)設(shè)施進(jìn)一步完善。2024年上半年,根據(jù)我們統(tǒng)計(jì),我國通信衛(wèi)星發(fā)射數(shù)量顯著增長,各類通信衛(wèi)星星座相繼發(fā)射,包括衛(wèi)星互聯(lián)網(wǎng)高軌衛(wèi)星(01星、02星)、中星系列衛(wèi)星(中星3A、中星4A)、千帆星座(01組18顆)、吉利星座(兩次發(fā)射,共兩組21顆)、天啟星座(4顆)。

圖20? 2024年我國通信衛(wèi)星發(fā)射數(shù)量顯著增長(單位:枚)(數(shù)據(jù)更新至2024年9月9日)

② 高低軌衛(wèi)星互聯(lián)網(wǎng)空間基礎(chǔ)設(shè)施建設(shè)提速。2024年,我國衛(wèi)星互聯(lián)網(wǎng)建設(shè)加速推進(jìn)。2024年2月和8月,由航天科技五院抓總研制的衛(wèi)星互聯(lián)網(wǎng)高軌衛(wèi)星01星和02星先后搭乘長征三號(hào)乙運(yùn)載火箭進(jìn)入預(yù)定軌道。2024年8月6日,“G60星鏈”(千帆星座)首批18顆商業(yè)衛(wèi)星搭乘長征六號(hào)改運(yùn)載火箭順利發(fā)射升空。千帆星座是2023年7月上海市松江區(qū)委書記提出的低軌寬頻全球多媒體衛(wèi)星星座。根據(jù)規(guī)劃,千帆星座預(yù)計(jì)今年將完成108顆衛(wèi)星發(fā)射,一期發(fā)射1296顆衛(wèi)星(第一階段計(jì)劃到2025年底實(shí)現(xiàn)648顆星提供區(qū)域網(wǎng)絡(luò)覆蓋,到2027年提供全球網(wǎng)絡(luò)覆蓋),未來將打造超1.4萬顆衛(wèi)星的組網(wǎng),為全球用戶提供衛(wèi)星(寬帶)互聯(lián)網(wǎng)服務(wù)。

以上均顯示出我國衛(wèi)星互聯(lián)網(wǎng)正式建設(shè)進(jìn)程有望迎來提速,而伴隨衛(wèi)星互聯(lián)網(wǎng)星座正式建設(shè)的開始,衛(wèi)星互聯(lián)網(wǎng)空間基礎(chǔ)設(shè)施建設(shè)相關(guān)上市公司的業(yè)績也將有望迎來兌現(xiàn)。我國衛(wèi)星互聯(lián)網(wǎng)近期發(fā)射情況匯總?cè)缦卤硭尽?/p>

表6? 近一年我國高低軌衛(wèi)星互聯(lián)網(wǎng)星座發(fā)射情況

③ 傳統(tǒng)衛(wèi)星通信設(shè)備走進(jìn)消費(fèi)級(jí)市場,產(chǎn)業(yè)市場持續(xù)擴(kuò)容。2023年8月底華為首發(fā)的Mate60 Pro首次在大眾消費(fèi)級(jí)手機(jī)上實(shí)現(xiàn)了衛(wèi)星通話功能。目前,國內(nèi)加入移動(dòng)衛(wèi)星電話終端的廠商有4家,除了華為mate60 pro系列、Pura 70Pro系列之外,OPPO Find X7 Ultra、榮耀Magic6 Pro手機(jī)以及2024年2月發(fā)布的小米14 Ultra均搭載了衛(wèi)星通信模塊,支持雙向衛(wèi)星通信。此外,2024年4月比亞迪通信信號(hào)與中國電信融創(chuàng)合作,開創(chuàng)了“衛(wèi)星+汽車”新場景,聯(lián)合推出汽車直連衛(wèi)星業(yè)務(wù),進(jìn)一步打開了直連衛(wèi)星通信的消費(fèi)級(jí)市場。

④衛(wèi)星互聯(lián)網(wǎng)業(yè)務(wù)準(zhǔn)入制度改革不斷推進(jìn)。2024年8月6日,工信部發(fā)布《關(guān)于創(chuàng)新信息通信行業(yè)管理 優(yōu)化營商環(huán)境的意見》,其中提到,加快修訂《電信業(yè)務(wù)分類目錄》,推動(dòng)業(yè)務(wù)分類及界定更好滿足新技術(shù)新業(yè)務(wù)發(fā)展需要,支持企業(yè)創(chuàng)新發(fā)展。統(tǒng)籌開展新型電信業(yè)務(wù)商用試點(diǎn),在確保安全底線的前提下支持相關(guān)地區(qū)和企業(yè)有序開展業(yè)務(wù)創(chuàng)新。深入推進(jìn)電信業(yè)務(wù)向民間資本開放,加大對(duì)民營企業(yè)參與移動(dòng)通信轉(zhuǎn)售等業(yè)務(wù)和服務(wù)創(chuàng)新的支持力度,有序推進(jìn)衛(wèi)星互聯(lián)網(wǎng)業(yè)務(wù)準(zhǔn)入制度改革,更好地支持民營電信企業(yè)發(fā)展。

整體來看,盡管單從近兩年財(cái)報(bào)數(shù)據(jù)來看,當(dāng)前衛(wèi)星通信產(chǎn)業(yè)的應(yīng)用端市場空間仍尚未迎來明顯變化,但是衛(wèi)星通信上游的空間基礎(chǔ)設(shè)施和地面終端設(shè)備已經(jīng)出現(xiàn)了明顯變化,下游各領(lǐng)域的拓展應(yīng)用也在逐步開展。我們判斷,無論是傳統(tǒng)衛(wèi)星通信設(shè)備與服務(wù)在消費(fèi)級(jí)市場上的持續(xù)擴(kuò)容,高軌衛(wèi)星互聯(lián)網(wǎng)持續(xù)在民航、航海等應(yīng)用領(lǐng)域拓展,還是衛(wèi)星互聯(lián)網(wǎng)產(chǎn)業(yè)空間基礎(chǔ)設(shè)施建設(shè)持續(xù)推進(jìn),都將促使衛(wèi)星通信產(chǎn)業(yè)在中期維度上逐步提速發(fā)展。

3、衛(wèi)星導(dǎo)航:業(yè)績穩(wěn)定增長,應(yīng)用領(lǐng)域拓展仍是行業(yè)發(fā)展重點(diǎn)

從衛(wèi)星導(dǎo)航核心企業(yè)來看,2024上半年收入與歸母凈利潤增速均較2023年全年增速有所提升,我們認(rèn)為主要原因系近年來我國“北斗三號(hào)”衛(wèi)星導(dǎo)航系統(tǒng)終端市場滲透率正在不斷提升,海外衛(wèi)星導(dǎo)航應(yīng)用市場正在不斷打開所致。同時(shí),2024年上半年合同負(fù)債及預(yù)收賬款增速回正,存貨持續(xù)正增長,預(yù)示了軍民屬性兼?zhèn)涞?font cms-style="font-L">衛(wèi)星導(dǎo)航產(chǎn)業(yè)發(fā)展速度短期仍將維持在當(dāng)前水平。

2024年以來,我國各級(jí)政府多次發(fā)文,推動(dòng)衛(wèi)星導(dǎo)航(北斗)產(chǎn)業(yè)與各行業(yè)、各領(lǐng)域融合發(fā)展,賦能千行百業(yè)。具體如下:

①2024年4月,財(cái)政部、交通運(yùn)輸部發(fā)布通知,提出“推動(dòng)大數(shù)據(jù)、物聯(lián)網(wǎng)、人工智能、北斗導(dǎo)航等新技術(shù)與交通基礎(chǔ)設(shè)施深度融合,推動(dòng)基礎(chǔ)設(shè)施智慧擴(kuò)容”。低空經(jīng)濟(jì)和電動(dòng)自行車也是我國北斗產(chǎn)業(yè)未來布局的新興領(lǐng)域。據(jù)中國民航局運(yùn)輸司表示,截至2023年底,我國2128架傳統(tǒng)通航航空器搭載北斗終端。2024年5月,工業(yè)和信息化部、國家市場監(jiān)督管理總局、國家消防救援局等三部門發(fā)文,提出“發(fā)展輕量化、智能化、網(wǎng)聯(lián)化電動(dòng)自行車產(chǎn)品,開展北斗高精度定位推廣應(yīng)用”。

②“北斗+農(nóng)業(yè)”仍是我國衛(wèi)星導(dǎo)航產(chǎn)業(yè)重點(diǎn)布局的方向。2024年中央一號(hào)文件提出,“強(qiáng)化農(nóng)業(yè)科技支撐,大力實(shí)施農(nóng)機(jī)裝備補(bǔ)短板行動(dòng)”。近年來,安裝有北斗系統(tǒng)的自動(dòng)化農(nóng)機(jī)逐漸普及,是我國加快智慧農(nóng)業(yè)發(fā)展的一個(gè)縮影。根據(jù)《2023中國衛(wèi)星導(dǎo)航與位置服務(wù)產(chǎn)業(yè)發(fā)展白皮書》,截至2022年四季度,全國農(nóng)業(yè)領(lǐng)域累計(jì)應(yīng)用的各類北斗終端接近160萬臺(tái)(套),其中安裝自動(dòng)駕駛系統(tǒng)的農(nóng)機(jī)超過17萬臺(tái)(套)。但是,與發(fā)達(dá)國家相比,我國農(nóng)機(jī)自動(dòng)化普及率仍較低。隨著智慧農(nóng)業(yè)的加快發(fā)展,我國農(nóng)機(jī)自動(dòng)化率有望進(jìn)一步提升,帶動(dòng)相關(guān)企業(yè)增收增利。

③ 我國正全面推進(jìn)北斗替代和單北斗應(yīng)用。2024年1月,江蘇省工信廳發(fā)布《關(guān)于征集單北斗衛(wèi)星導(dǎo)航應(yīng)用優(yōu)秀產(chǎn)品和解決方案的通知》;2024年2月,陜西省應(yīng)急管理廳印發(fā)相關(guān)文件,指出“以科技興安為支撐,提升現(xiàn)場應(yīng)急科技支撐保障能力,全面推進(jìn)北斗替代和單北斗應(yīng)用”。

我們認(rèn)為,當(dāng)前驅(qū)動(dòng)衛(wèi)星導(dǎo)航產(chǎn)業(yè)快速發(fā)展的動(dòng)力主要包括我國單北斗系統(tǒng)和應(yīng)用的推進(jìn)、基于高精度北斗/GNSS技術(shù)的新興應(yīng)用領(lǐng)域的拓展以及海外市場的加速布局。整體來看,根據(jù)我們此前發(fā)布《飛雪迎春到——軍工行業(yè)十問十答&2024年投資策略》的分析,“十四五”衛(wèi)星導(dǎo)航應(yīng)用市場增速有望保持年復(fù)合15%的增速,高精度市場細(xì)分賽道復(fù)合增速有望超過20%。疊加海外市場需求的加速釋放,需求側(cè)景氣無憂。

4、衛(wèi)星遙感:度過上半年投入期,行業(yè)高景氣邏輯不變

2023年,衛(wèi)星遙感核心上市企業(yè)收入整體增速由2022年60%的高增長下降至10%以下,凈利潤增速更是由正轉(zhuǎn)負(fù),我們認(rèn)為主要系宏觀經(jīng)濟(jì)波動(dòng)下,以地方政府或企業(yè)為主要下游客戶的衛(wèi)星遙感產(chǎn)業(yè)相較于其他產(chǎn)業(yè)受到更大沖擊所致。但是2024年上半年,衛(wèi)星遙感企業(yè)收入整體同比增速已經(jīng)恢復(fù)至10%以上,盡管凈利潤增速依舊下滑明顯,但考慮到上半年一般是遙感企業(yè)全年內(nèi)加大投入的時(shí)段,且企業(yè)存貨維持增長,遙感衛(wèi)星等空間基礎(chǔ)設(shè)施建設(shè)不斷完善,預(yù)計(jì)下游需求依舊充足,行業(yè)增速將迎來快速修復(fù)。

① 遙感衛(wèi)星發(fā)射數(shù)持續(xù)增長,空間基礎(chǔ)設(shè)施建設(shè)更加完善

從我國空間基礎(chǔ)設(shè)施建設(shè)來看,遙感衛(wèi)星的發(fā)射數(shù)量呈現(xiàn)快速增長趨勢。2024年以來,我國多個(gè)商業(yè)遙感衛(wèi)星陸續(xù)發(fā)射,包括我國首顆商業(yè)Ku 頻段相控陣?yán)走_(dá)成像衛(wèi)星——泰景四號(hào)03星,我國首顆兼?zhèn)?30公里以上超大幅寬、同時(shí)提供0.5米分辨率和9波段組合影像數(shù)據(jù)產(chǎn)品的商業(yè)光學(xué)遙感衛(wèi)星——四維高景三號(hào)01星。而在未來,仍有大量遙感衛(wèi)星星座有望開始建設(shè)。衛(wèi)星遙感產(chǎn)業(yè)的前端——空間基礎(chǔ)設(shè)施建設(shè)的高景氣,率先印證了當(dāng)前衛(wèi)星遙感領(lǐng)域下游應(yīng)用市場增長的預(yù)期較高,我國衛(wèi)星遙感產(chǎn)業(yè)正處于快速成長階段。

圖29? 2024年我國遙感衛(wèi)星持續(xù)發(fā)射(單位:枚)(數(shù)據(jù)更新至2024年9月9日)

② 《“數(shù)據(jù)要素×”三年行動(dòng)計(jì)劃》發(fā)布,衛(wèi)星遙感下游to G端需求加速釋放。

繼2023年底的“萬億國債”計(jì)劃之后,2024年1月4日,國家數(shù)據(jù)局等17部門發(fā)布聯(lián)合印發(fā)的《“數(shù)據(jù)要素×”三年行動(dòng)計(jì)劃(2024—2026年)》,《行動(dòng)計(jì)劃》旨在充分發(fā)揮數(shù)據(jù)要素乘數(shù)效應(yīng),賦能經(jīng)濟(jì)社會(huì)發(fā)展。《行動(dòng)計(jì)劃》明確了12個(gè)重點(diǎn)行動(dòng),其中多個(gè)行動(dòng)涉及遙感技術(shù)的應(yīng)用,包括數(shù)據(jù)要素×現(xiàn)代農(nóng)業(yè)、數(shù)據(jù)要素×交通運(yùn)輸、數(shù)據(jù)要素×應(yīng)急管理等,詳見下表。《“數(shù)據(jù)要素×”三年行動(dòng)計(jì)劃》有望助力衛(wèi)星遙感應(yīng)用在應(yīng)急、農(nóng)業(yè)、交通運(yùn)輸?shù)萾o G端的需求釋放,擴(kuò)大衛(wèi)星遙感企業(yè)的收入規(guī)模,改善企業(yè)的現(xiàn)金流。

表7? 《“數(shù)據(jù)要素×”三年行動(dòng)計(jì)劃(2024—2026年)》涉及遙感技術(shù)應(yīng)用的幾個(gè)重點(diǎn)行動(dòng)

③ 數(shù)字孿生水利加速建設(shè),有望增厚衛(wèi)星遙感企業(yè)業(yè)績

2024年1月,全國水利工作會(huì)議在北京召開。會(huì)議強(qiáng)調(diào),“要大力推進(jìn)數(shù)字孿生水利建設(shè)。全面提升水利監(jiān)測感知能力,大力推進(jìn)數(shù)字孿生流域、數(shù)字孿生水網(wǎng)、數(shù)字孿生工程建設(shè)”。數(shù)字孿生水利是近年來衛(wèi)星遙感產(chǎn)業(yè)下游應(yīng)用的重點(diǎn)領(lǐng)域,已有遙感應(yīng)用企業(yè)中標(biāo)數(shù)字孿生水利試點(diǎn)項(xiàng)目,相關(guān)衛(wèi)星遙感企業(yè)有望受益于數(shù)字孿生水利建設(shè),增厚業(yè)績。

④ 衛(wèi)星遙感國際商業(yè)合作序幕拉開,相關(guān)企業(yè)有望拓展海外市場

我國圍繞衛(wèi)星遙感開展的國際合作早有先例,但早期大多以國家名義開展,如中巴地球資源衛(wèi)星。近年來,隨著衛(wèi)星遙感商業(yè)化的成熟和相關(guān)企業(yè)的快速成長,部分衛(wèi)星遙感上市公司已與東南亞、南美等國開展業(yè)務(wù)合作。近期,在京召開的中非合作論壇北京峰會(huì)提及,中方愿同非方開展衛(wèi)星遙感、月球和深空探測合作。在國家頂層設(shè)計(jì)的支持下,衛(wèi)星遙感企業(yè)有望加速出海,實(shí)現(xiàn)國際業(yè)務(wù)的拓展,提升中國遙感應(yīng)用實(shí)施能力和品牌影響力。

綜上所述,盡管衛(wèi)星遙感產(chǎn)業(yè)短期出現(xiàn)調(diào)整,但是我們認(rèn)為,衛(wèi)星遙感產(chǎn)業(yè)下游的應(yīng)急、水利、農(nóng)業(yè)等to G領(lǐng)域的需求依然不減,衛(wèi)星遙感產(chǎn)業(yè)整體短期仍處于朝陽階段,同時(shí)遙感產(chǎn)業(yè)的“第二增長曲線”(線上業(yè)務(wù))有望迎來快速爬升階段,行業(yè)高景氣邏輯不變。衛(wèi)星遙感預(yù)計(jì)仍將是衛(wèi)星產(chǎn)業(yè)中成長屬性相對(duì)更高的細(xì)分賽道。

二、全球商業(yè)航天發(fā)展近況

海外商業(yè)航天發(fā)射方面,2024年7月11日,太空探索技術(shù)公司(SpaceX)獵鷹9火箭發(fā)射升空,執(zhí)行星鏈G9-3組任務(wù)過程中,二級(jí)火箭發(fā)動(dòng)機(jī)第一次燃燒期間,發(fā)動(dòng)機(jī)周圍的隔離材料內(nèi)部出現(xiàn)了液氧泄漏,導(dǎo)致任務(wù)失敗。目前已在7月底成功復(fù)飛。

海外衛(wèi)星互聯(lián)網(wǎng)方面,國內(nèi)外幾大衛(wèi)星互聯(lián)網(wǎng)寬帶衛(wèi)星星座發(fā)射情況如下表所示,其中,海外企業(yè)中的SpaceX與OneWeb公司的低軌衛(wèi)星互聯(lián)網(wǎng)星座計(jì)劃的規(guī)模較大,且進(jìn)度較快,已經(jīng)進(jìn)入到了應(yīng)用組網(wǎng)階段,特別是SpaceX的Starlink,已累計(jì)發(fā)射超過7000顆。

表8?全球主要中低軌衛(wèi)星互聯(lián)網(wǎng)衛(wèi)星星座發(fā)射情況(更新日期:2024年9月6日)

根據(jù)國際電信聯(lián)盟(ITU)衛(wèi)星頻率及軌道使用權(quán)采用“先登先占”原則,提交申請(qǐng)后的7年內(nèi)必須發(fā)射第一顆衛(wèi)星,9年內(nèi)必須發(fā)射總數(shù)的10%,12年內(nèi)必須發(fā)射總數(shù)的50%,14年內(nèi)必須全部發(fā)射完成。目前全球主要衛(wèi)星互聯(lián)網(wǎng)星座發(fā)射完成率如下表所示。由此可見,Starlink與Oneweb的星座發(fā)射進(jìn)展目前在全球主要低軌衛(wèi)星互聯(lián)網(wǎng)星座建設(shè)中處于領(lǐng)先地位,具備了提供商業(yè)化應(yīng)用的基礎(chǔ),而其他多國的星座建設(shè)計(jì)劃仍處于建設(shè)早期階段。

表9全球主要衛(wèi)星互聯(lián)網(wǎng)衛(wèi)星星座申報(bào)及完成率情況(更新日期:2024年9月6日)

應(yīng)用方面,國外星鏈完成衛(wèi)星視頻通話實(shí)驗(yàn),全球衛(wèi)星互聯(lián)網(wǎng)市場持續(xù)擴(kuò)容。近日Space X首次通過Starlink網(wǎng)絡(luò)(星鏈)完成衛(wèi)星視頻通話的實(shí)驗(yàn),SpaceX計(jì)劃今年開始提供D2D文本服務(wù),并預(yù)計(jì)在2025年擴(kuò)展到語音、數(shù)據(jù)和物聯(lián)網(wǎng)服務(wù)。據(jù)SpaceX官網(wǎng)介紹,直連手機(jī)業(yè)務(wù)可與現(xiàn)有手機(jī)配合使用,無需更改硬件、固件或特殊應(yīng)用程序,便能實(shí)現(xiàn)“無縫訪問文本、語音和數(shù)據(jù)”。

三、航天產(chǎn)業(yè)各細(xì)分板塊發(fā)展現(xiàn)狀及投資建議

(一)航天防務(wù):仍處高景氣周期,或重啟恢復(fù)增長

短期來看,2024年,導(dǎo)彈與智能彈藥產(chǎn)業(yè)有望迎來恢復(fù)性快速增長。“十四五”以來,導(dǎo)彈與智能彈藥產(chǎn)業(yè)在實(shí)戰(zhàn)化演習(xí)消耗、新型號(hào)批產(chǎn)放量的背景下,產(chǎn)業(yè)需求整體維持高景氣,但受到宏觀環(huán)境等因素?cái)_動(dòng),截至2023年三季度末,2022年以來產(chǎn)業(yè)的階段性波動(dòng)仍未出現(xiàn)好轉(zhuǎn),且各企業(yè)在收入與盈利空間上的壓力在持續(xù)加大。我們判斷,當(dāng)前已經(jīng)步入“十四五”后期階段,臨近2025年及2027年兩個(gè)重要時(shí)間節(jié)點(diǎn),在宏觀環(huán)境等擾動(dòng)因素逐步消散下,導(dǎo)彈與智能彈藥行業(yè)有望受到2022-2023年訂單后移+需求高速增長的雙重驅(qū)動(dòng)因素影響,在2024年末或2025年迎來行業(yè)恢復(fù)性增長。

中長期看,導(dǎo)彈與智能彈藥的高景氣周期有望維持到2027年。無論是內(nèi)需還是軍貿(mào),導(dǎo)彈與智能彈藥需求的持續(xù)性在軍工板塊各細(xì)分賽道中都相對(duì)具有優(yōu)勢,多家導(dǎo)彈與智能彈藥產(chǎn)業(yè)企業(yè)的產(chǎn)能提升項(xiàng)目有望逐步完成建設(shè),“十四五”末及“十五五”初的產(chǎn)能爬坡階段將奠定導(dǎo)彈產(chǎn)業(yè)高景氣持續(xù)快速的基礎(chǔ)。

導(dǎo)彈與智能彈藥產(chǎn)業(yè)鏈各部分主要上市公司情況分布具體如下圖所示,可以看出,多數(shù)上市公司集中在產(chǎn)業(yè)鏈制造部分,中上游分系統(tǒng)領(lǐng)域的制導(dǎo)控制系統(tǒng)、其他系統(tǒng)(電源及線纜)配套以及對(duì)應(yīng)的上游元器件配套領(lǐng)域上市公司數(shù)量相對(duì)較多。

圖30 導(dǎo)彈/智能彈藥產(chǎn)業(yè)鏈及各部分代表性上市公司

在導(dǎo)彈與智能彈藥產(chǎn)業(yè)確定的高景氣中,業(yè)績強(qiáng)持續(xù)性和高彈性的企業(yè)更有望持續(xù)處于較高的估值水平。因此針對(duì)于導(dǎo)彈與智能彈藥產(chǎn)業(yè)的投資機(jī)會(huì),我們建議結(jié)合導(dǎo)彈與智能彈藥的低成本化優(yōu)勢、數(shù)量規(guī)模與總產(chǎn)值規(guī)模優(yōu)勢、批產(chǎn)型號(hào)配套與研發(fā)型號(hào)配套、以及高價(jià)值分系統(tǒng)四個(gè)維度去挖掘,具體觀點(diǎn)如下:

① 關(guān)注在裝備性價(jià)比上具有優(yōu)勢的細(xì)分賽道。俄烏沖突體現(xiàn)出持續(xù)作戰(zhàn)行動(dòng)需要消耗大量彈藥,在這種情況下制造成本更低的彈藥可能會(huì)更加迎合作戰(zhàn)需求,俄烏沖突中烏軍也展示了將廉價(jià)技術(shù)與先進(jìn)作戰(zhàn)手段相結(jié)合的創(chuàng)新方法,在近期的巴以沖突中也大量使用了成本相對(duì)較低的火箭彈并取得了一定成果。通過數(shù)量優(yōu)勢彌補(bǔ)個(gè)體性能上差異的導(dǎo)彈與智能彈藥細(xì)分賽道,如低成本火箭彈、靈巧彈藥、巡飛彈等產(chǎn)業(yè)鏈上的相關(guān)企業(yè),在產(chǎn)業(yè)化后將相對(duì)更易形成規(guī)模效應(yīng),確保一定的盈利空間,值得關(guān)注。

② 聚焦在數(shù)量規(guī)模或總產(chǎn)值規(guī)模上具有優(yōu)勢的細(xì)分賽道。各類型精確制導(dǎo)武器的數(shù)量規(guī)模或總產(chǎn)值規(guī)模存在較大差異,而在數(shù)量規(guī)模或總產(chǎn)值規(guī)模方面具有不同投資價(jià)值的導(dǎo)彈型號(hào)相關(guān)企業(yè),在收入及業(yè)績變化上具有一定特點(diǎn)。在數(shù)量規(guī)模上具有明顯優(yōu)勢的導(dǎo)彈種類,如智能彈藥、空面導(dǎo)彈或反坦克導(dǎo)彈等等,關(guān)注上游產(chǎn)業(yè)化能力成熟的龍頭企業(yè)。在總產(chǎn)值規(guī)模上具有明顯優(yōu)勢的導(dǎo)彈種類,如面空導(dǎo)彈及空空導(dǎo)彈,市場空間較大,關(guān)注中上游的高價(jià)值領(lǐng)域的“少數(shù)”配套企業(yè)或受限于產(chǎn)能的高技術(shù)企業(yè)。

③ 聚焦批產(chǎn)型號(hào)配套與研發(fā)型號(hào)配套均衡的企業(yè)。配套研發(fā)型號(hào)收入占比較高的企業(yè),建議關(guān)注配套具有較高競爭實(shí)力下游客戶,或者針對(duì)同一型號(hào)配套了多家下游客戶的企業(yè)。配套批產(chǎn)型號(hào)收入占比較高的企業(yè),建議關(guān)注議價(jià)能力強(qiáng)并兼具跟蹤部分研發(fā)型號(hào)的企業(yè)。

④ 聚焦高價(jià)值分系統(tǒng)領(lǐng)域企業(yè)。在量或價(jià)方面具有優(yōu)勢的各類導(dǎo)彈(空地導(dǎo)彈、面空導(dǎo)彈以及空空導(dǎo)彈)中,比如在戰(zhàn)斗部、動(dòng)力系統(tǒng)、制導(dǎo)與控制系統(tǒng)及彈體結(jié)構(gòu)等四個(gè)分系統(tǒng)中,重點(diǎn)關(guān)注成本占比較高的制導(dǎo)控制系統(tǒng)。

(二)商業(yè)航天:航天強(qiáng)國下,產(chǎn)業(yè)發(fā)展提速蓄勢待發(fā)

1、航天發(fā)射:拐點(diǎn)已至,未來可期

2023年我國航天發(fā)射次數(shù)達(dá)到67次,再創(chuàng)歷史新高。其中,民營火箭企業(yè)累計(jì)發(fā)射12枚運(yùn)載火箭,超越歷年總和,開創(chuàng)多項(xiàng)紀(jì)錄。隨著衛(wèi)星發(fā)射需求的空前增加,我國民營火箭企業(yè)集體轉(zhuǎn)攻“液體+可復(fù)用”火箭,“液體+可復(fù)用”火箭或?qū)⒊蔀橄乱浑A段我國航天發(fā)射的市場焦點(diǎn)。根據(jù)各企業(yè)披露的發(fā)射計(jì)劃,我國首枚成功實(shí)現(xiàn)可復(fù)用的火箭有望出現(xiàn)在2024-2025年。

2024-2026年我國航天發(fā)射年均市場空間有望突破260億元。建議關(guān)注已實(shí)現(xiàn)規(guī)模化發(fā)射或在研階段具備先發(fā)優(yōu)勢的火箭總裝企業(yè)、參與火箭核心環(huán)節(jié)配套或在火箭制造領(lǐng)域擁有新興技術(shù)應(yīng)用的企業(yè)、以及火箭發(fā)射測運(yùn)控領(lǐng)域中具有技術(shù)或渠道優(yōu)勢、或具有相對(duì)完善的地面基礎(chǔ)設(shè)施的企業(yè)。

我國航天發(fā)射產(chǎn)業(yè)鏈如下圖所示。

圖31 我國航天發(fā)射產(chǎn)業(yè)鏈圖譜

針對(duì)我國航天發(fā)射市場,我們建議圍繞航天發(fā)射產(chǎn)業(yè)鏈的高價(jià)值量環(huán)節(jié)尋找投資機(jī)會(huì),具體的投資建議如下:

①?建議關(guān)注已實(shí)現(xiàn)規(guī)模化發(fā)射或在研階段具備先發(fā)優(yōu)勢的火箭總裝企業(yè)。

民營商業(yè)航天發(fā)射領(lǐng)域,星河動(dòng)力依靠成熟的固體火箭技術(shù),借助固體火箭低成本、快速響應(yīng)的特點(diǎn),通過連續(xù)成功發(fā)射已實(shí)現(xiàn)成熟的商業(yè)化發(fā)射服務(wù);天兵科技和藍(lán)箭航天則通過前期積累的液體火箭研發(fā)經(jīng)驗(yàn),憑借單體價(jià)值量更高的液體火箭,在商業(yè)航天市場已初具一定的市場競爭力。

②?建議關(guān)注參與火箭核心環(huán)節(jié)配套或在火箭制造領(lǐng)域擁有新興技術(shù)應(yīng)用的企業(yè)。

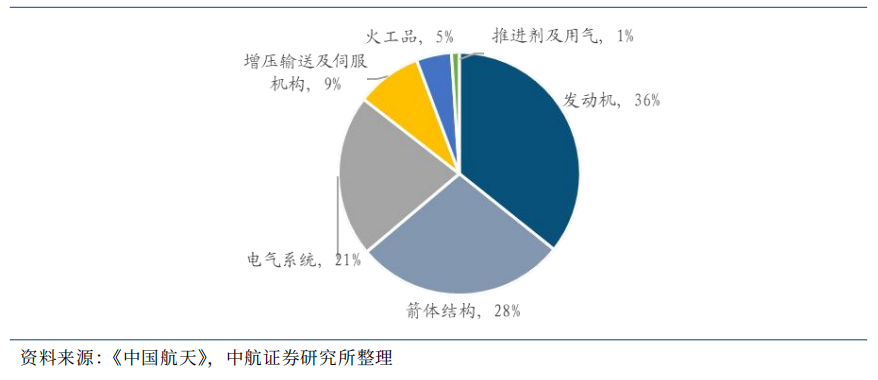

根據(jù)美國ULA公司旗(金麒麟分析師)下最具競爭力的運(yùn)載火箭——宇宙神5系列運(yùn)載火箭的成本構(gòu)成(如下圖所示),火箭發(fā)動(dòng)機(jī)成本占比達(dá)到36%,其次為箭體結(jié)構(gòu)及電氣系統(tǒng)(此處的電氣系統(tǒng)為廣義的電氣系統(tǒng),包含了運(yùn)載火箭控制、飛行測量安全系統(tǒng)中的遙測系統(tǒng)、附加系統(tǒng)中的狹義電氣系統(tǒng)等),占比分別為28%及21%。可以發(fā)現(xiàn),以上三大部組件合計(jì)占比達(dá)到火箭硬件總成本的75%,是運(yùn)載火箭硬件成本的主要構(gòu)成。同時(shí),推進(jìn)劑貯箱是液體運(yùn)載火箭的核心部件之一,占據(jù)箭體結(jié)構(gòu)體積的80%和重量的60%以上,是火箭必需的消耗品,其成本約占整箭成本的25%左右。火箭貯箱是一個(gè)工藝過程復(fù)雜、技術(shù)和工程門檻高、技術(shù)和人才稀缺的領(lǐng)域,值得重點(diǎn)關(guān)注。此外,3D打印等新興技術(shù)在火箭制造端也已開始應(yīng)用,主要用于火箭發(fā)動(dòng)機(jī)的管路類和渦輪泵類零件生產(chǎn)。航空航天零部件的生產(chǎn)周期長、成本高,制造難度大,而金屬3D打印技術(shù)在降低成本和加工周期、提高零件性能等方面頗具優(yōu)勢。綜上所示,針對(duì)產(chǎn)業(yè)上游的配套廠商,建議關(guān)注參與火箭核心環(huán)節(jié)配套或在火箭制造領(lǐng)域擁有新興技術(shù)應(yīng)用的企業(yè)。

圖32?宇宙神5火箭硬件成本組成

③?建議關(guān)注火箭發(fā)射測運(yùn)控領(lǐng)域中具有技術(shù)或渠道優(yōu)勢、或具有相對(duì)完善的地面基礎(chǔ)設(shè)施的企業(yè)。

火箭測控市場與火箭發(fā)射相伴相生,伴隨著我國運(yùn)載火箭發(fā)射次數(shù)穩(wěn)步提升,火箭測控市場規(guī)模有望不斷增長,確定性較強(qiáng),且一般火箭測控服務(wù)企業(yè)同樣布局衛(wèi)星測運(yùn)控領(lǐng)域,將有望受益于商業(yè)航天發(fā)射與商業(yè)衛(wèi)星測運(yùn)控雙重市場擴(kuò)容的積極影響。建議關(guān)注火箭測控領(lǐng)域具有技術(shù)、渠道優(yōu)勢、或具有相對(duì)完善的地面基礎(chǔ)設(shè)施的企業(yè)。

2、衛(wèi)星制造:階段性波動(dòng)下,衛(wèi)星發(fā)射數(shù)量彰顯行業(yè)發(fā)展后勁十足

衛(wèi)星制造產(chǎn)業(yè)是衛(wèi)星應(yīng)用產(chǎn)業(yè)的空間基礎(chǔ)設(shè)施上游,也是衛(wèi)星應(yīng)用產(chǎn)業(yè)拓展市場的基礎(chǔ)。當(dāng)前衛(wèi)星通信、導(dǎo)航及遙感等衛(wèi)星應(yīng)用產(chǎn)業(yè)的快速發(fā)展,對(duì)衛(wèi)星制造的需求構(gòu)成了核心驅(qū)動(dòng)力。

2023年以來,隨著衛(wèi)星互聯(lián)網(wǎng)進(jìn)入實(shí)質(zhì)性的建設(shè)階段,以及上海“G60星鏈”、航天科工集團(tuán)的超低軌通遙一體星座計(jì)劃的相繼提出,可以預(yù)見,未來幾年,衛(wèi)星制造產(chǎn)業(yè)有望擺脫傳統(tǒng)項(xiàng)目制,迎來大批量生產(chǎn)階段,2024-2026年潛在市場空間超過2400億元(數(shù)據(jù)見往期報(bào)告《飛雪迎春到——軍工行業(yè)十問十答&2024年投資策略》),行業(yè)整體規(guī)模由穩(wěn)定持平轉(zhuǎn)為快速增長的確定性較強(qiáng),板塊“價(jià)值投資”屬性將愈加凸顯,各衛(wèi)星制造企業(yè)相關(guān)業(yè)務(wù)收入與業(yè)績規(guī)模有望迎來提升。

衛(wèi)星制造產(chǎn)業(yè)鏈各部分上市公司情況分布具體如下圖所示,可以看出,多數(shù)上市公司集中在衛(wèi)星產(chǎn)業(yè)鏈中上游分系統(tǒng)領(lǐng)域的地面測控網(wǎng)及數(shù)據(jù)處理領(lǐng)域,星載上游元器件配套領(lǐng)域上市公司數(shù)量相對(duì)較多。

圖33 衛(wèi)星制造產(chǎn)業(yè)鏈及各部分代表上市公司

針對(duì)衛(wèi)星制造產(chǎn)業(yè),我們的投資建議如下:

①?關(guān)注通信及遙感小衛(wèi)星制造產(chǎn)業(yè)鏈上具有批產(chǎn)能力的配套企業(yè)或總裝企業(yè)。根據(jù)我們統(tǒng)計(jì)的2024-2026年衛(wèi)星制造市場規(guī)模測算,通信衛(wèi)星以及遙感衛(wèi)星星座在需求量以及總體市場規(guī)模上都具有相對(duì)更高的優(yōu)勢。伴隨未來幾年通信及遙感小衛(wèi)星發(fā)射數(shù)量增速的逐步提升,相關(guān)產(chǎn)業(yè)鏈上市公司的市場空間擴(kuò)容速度將逐步駛?cè)肟燔嚨溃糠制髽I(yè)的商業(yè)模式有望逐步有項(xiàng)目制轉(zhuǎn)為持續(xù)性批產(chǎn)。盡管部分衛(wèi)星制造企業(yè)配套的盈利能力或因衛(wèi)星單體價(jià)值量下降而短期承壓,但伴隨規(guī)模效應(yīng)帶來邊界成本改善以及產(chǎn)量的提升,企業(yè)毛利率下滑帶來的陣痛將逐步得到緩解。

②?關(guān)注通信及遙感小衛(wèi)星在有效載荷、控制系統(tǒng)、電源系統(tǒng)以及測控系統(tǒng)環(huán)節(jié)上具有低成本及產(chǎn)業(yè)化能力的企業(yè),或具有較高技術(shù)水平(毛利率較高)、正處于產(chǎn)業(yè)化過程中的企業(yè)。衛(wèi)星空間系統(tǒng)的分系統(tǒng)主要由結(jié)構(gòu)系統(tǒng)、熱控制系統(tǒng)、電源系統(tǒng)、姿控系統(tǒng)、軌控系統(tǒng)及測控系統(tǒng)構(gòu)成。如下圖所示,各類衛(wèi)星空間段分系統(tǒng)成本構(gòu)成中,有效載荷、控制系統(tǒng)、電源系統(tǒng)以及測控系統(tǒng)的成本之和占比均超過50%。在有效載荷、控制系統(tǒng)、電源系統(tǒng)以及測控系統(tǒng)等高價(jià)值量領(lǐng)域中,已經(jīng)具有低成本及產(chǎn)業(yè)化能力的企業(yè)更有望在衛(wèi)星制造行業(yè)提速之際具有先發(fā)優(yōu)勢,而具有較高技術(shù)水平(毛利率較高),正處于產(chǎn)業(yè)化過程中的企業(yè)有望獲得相對(duì)更高的業(yè)績彈性,消化相對(duì)較高的估值。

圖34 各類衛(wèi)星分系統(tǒng)價(jià)值量分布

③?關(guān)注小衛(wèi)星星座組網(wǎng)趨勢下,在星間鏈路、新型電推進(jìn)、衛(wèi)星網(wǎng)絡(luò)安全防護(hù)等新興領(lǐng)域布局的企業(yè)。目前,衛(wèi)星呈現(xiàn)出小型化、低軌化、星座化的發(fā)展趨勢,在此趨勢下,星地/星間鏈路技術(shù)成為推動(dòng)該趨勢發(fā)展的重要技術(shù)支撐,如高中低衛(wèi)星協(xié)同工作中激光鏈路、微波/毫米波鏈路的應(yīng)用來提升星座服務(wù)性能(大容量、高速率、低時(shí)延);在近年來太陽能電池取得突破性進(jìn)展下,低功耗、高比沖、快響應(yīng)、輕量化和低成本優(yōu)勢下的電推進(jìn)技術(shù)在商業(yè)低軌衛(wèi)星星座中的應(yīng)用有望拓展,其中,低成本及長壽命的電推進(jìn)以及集成化輕量化電推進(jìn),都是電推進(jìn)面向商業(yè)化的重要趨勢;衛(wèi)星網(wǎng)絡(luò)的安全防護(hù)目前是各國關(guān)注的重點(diǎn)問題,伴隨我國低軌衛(wèi)星星座建設(shè)大幕的逐步拉開,在硬件或軟件層面可以增強(qiáng)衛(wèi)星網(wǎng)絡(luò)安全防護(hù)能力的需求將快速提升。以上包括星間鏈路、新興電推進(jìn)以及網(wǎng)絡(luò)安全防護(hù)等衛(wèi)星星座組網(wǎng)趨勢下的重要技術(shù)關(guān)鍵領(lǐng)域?qū)⒂型瓉淼突鶖?shù)的需求高速增長,值得重點(diǎn)關(guān)注。

3、衛(wèi)星通信:空間廣闊,提速在即

2020年以來,全球衛(wèi)星通信產(chǎn)業(yè)每年都在發(fā)生眾多變化,在航天和信息技術(shù)以及商業(yè)力量的推動(dòng)下,全球衛(wèi)星通信行業(yè)進(jìn)入了以HTS(高通量衛(wèi)星)和NGSO(非靜止軌道)星座為代表的衛(wèi)星互聯(lián)網(wǎng)發(fā)展階段。

從衛(wèi)星各細(xì)分產(chǎn)業(yè)收入增速變化情況來看,2019年-2023前三季度衛(wèi)星通信上市公司收入增速是衛(wèi)星通、導(dǎo)、遙三大應(yīng)用細(xì)分領(lǐng)域中增速最低的。從衛(wèi)星通信產(chǎn)業(yè)鏈下游企業(yè)中國衛(wèi)通2023前三季度的業(yè)績表現(xiàn)來看,收入端與利潤端均有下降,也反映出當(dāng)前衛(wèi)星通信產(chǎn)業(yè)的應(yīng)用端市場空間仍尚未迎來明顯變化。

但2023年以來,衛(wèi)星通信(含衛(wèi)星互聯(lián)網(wǎng))的概念性相關(guān)事件頻繁發(fā)生,都不同程度上引起了市場對(duì)相關(guān)概念股的高度關(guān)注,行業(yè)發(fā)展也確實(shí)產(chǎn)生了實(shí)質(zhì)性變化,我國已初步建成首張完整覆蓋國土全境及“一帶一路”共建國家沿線重點(diǎn)區(qū)域的高軌衛(wèi)星互聯(lián)網(wǎng)、低軌衛(wèi)星互聯(lián)網(wǎng)空間基礎(chǔ)設(shè)施建設(shè)進(jìn)入技術(shù)驗(yàn)證階段、傳統(tǒng)衛(wèi)星通信設(shè)備與大眾智能手機(jī)結(jié)合帶來消費(fèi)端市場增量、衛(wèi)星通信有望成為6G的重要技術(shù)路徑之一等。

衛(wèi)星通信應(yīng)用產(chǎn)業(yè)鏈主要為地面設(shè)備和運(yùn)營商構(gòu)成,相關(guān)上市公司分布情況如下圖所示。

圖35 我國衛(wèi)星通信產(chǎn)業(yè)鏈及相關(guān)上市公司分布

我們判斷,在“十四五”中后期,“沉寂已久”的衛(wèi)星通信板塊將蘊(yùn)含著眾多價(jià)值投資機(jī)會(huì)。具體觀點(diǎn)如下:

① 重點(diǎn)關(guān)注國內(nèi)各低軌衛(wèi)星互聯(lián)網(wǎng)星座正式建設(shè)的時(shí)間節(jié)奏,這將是低軌衛(wèi)星互聯(lián)網(wǎng)相關(guān)企業(yè)逐步業(yè)績兌現(xiàn)的起始點(diǎn)。伴隨著2023年以來我國衛(wèi)星互聯(lián)網(wǎng)技術(shù)驗(yàn)證星多次成功發(fā)射,參考我國衛(wèi)星星座部署步驟,我國國家低軌衛(wèi)星互聯(lián)網(wǎng)星座建設(shè)的序幕已拉開,相關(guān)衛(wèi)星互聯(lián)網(wǎng)應(yīng)用企業(yè)的業(yè)績也有望逐步開始兌現(xiàn)。

② 伴隨“十四五”未來幾年我國衛(wèi)星互聯(lián)網(wǎng)產(chǎn)業(yè)有望迎來快速發(fā)展,高低軌衛(wèi)星互聯(lián)網(wǎng)在發(fā)展過程中也會(huì)為衛(wèi)星通信產(chǎn)業(yè)鏈上眾多企業(yè)帶來基本面上的改善,為投資者帶來更多價(jià)值投資機(jī)會(huì)。

衛(wèi)星制造方面,重點(diǎn)關(guān)注通信小衛(wèi)星制造產(chǎn)業(yè)鏈上已經(jīng)具有一定批生產(chǎn)的配套企業(yè)或總裝企業(yè)收入與利潤規(guī)模的提升。在通信小衛(wèi)星中有效載荷、控制系統(tǒng)、電源系統(tǒng)以及測控系統(tǒng)的配套企業(yè)中,關(guān)注已經(jīng)具有低成本及產(chǎn)業(yè)化能力的企業(yè),或具有較高技術(shù)水平(毛利率較高),正處于產(chǎn)業(yè)化過程中的企業(yè)。

地面設(shè)備企業(yè)方面,重點(diǎn)關(guān)注衛(wèi)星通信地面終端領(lǐng)域中具有產(chǎn)業(yè)化能力和低成本優(yōu)勢的企業(yè)、或在部分領(lǐng)域具有高技術(shù)壁壘,通過擴(kuò)產(chǎn)加強(qiáng)產(chǎn)業(yè)化能力的企業(yè)。衛(wèi)星通信地面終端領(lǐng)域中具有產(chǎn)業(yè)化能力和低成本優(yōu)勢的企業(yè)在市場拓展上將具有更多先發(fā)優(yōu)勢和競爭優(yōu)勢。在部分領(lǐng)域,具有高技術(shù)壁壘,通過擴(kuò)產(chǎn)加強(qiáng)產(chǎn)業(yè)化能力的企業(yè)在業(yè)績上有望表現(xiàn)出更高的彈性,以及對(duì)高估值更強(qiáng)的消化能力。

③ 航空及海洋互聯(lián)網(wǎng)市場是在我國衛(wèi)星互聯(lián)網(wǎng)應(yīng)用市場中有望率先得到拓展應(yīng)用的領(lǐng)域,有望為相關(guān)運(yùn)營商帶來業(yè)績?cè)鲩L提速驅(qū)動(dòng)力。由于我國“十四五”期間,空間基礎(chǔ)設(shè)施已取得一定進(jìn)展、且商業(yè)模式更為成熟的高軌衛(wèi)星互聯(lián)網(wǎng)領(lǐng)域市場預(yù)計(jì)將快速發(fā)展。

④ 關(guān)注手機(jī)直連衛(wèi)星對(duì)傳統(tǒng)衛(wèi)星通信應(yīng)用市場滲透率的加速作用。消費(fèi)級(jí)衛(wèi)星通信手機(jī)終端的推廣,有望進(jìn)一步拓展衛(wèi)星通信在消費(fèi)者端的應(yīng)用。在市場對(duì)衛(wèi)星通信關(guān)注度空前提高之下,重點(diǎn)關(guān)注天通一號(hào)網(wǎng)客戶數(shù)量的變化情況,因?yàn)樾l(wèi)星通信服務(wù)市場空間的拓展進(jìn)程才是決定我國傳統(tǒng)衛(wèi)星通信市場能否可以迎來提速拐點(diǎn)的關(guān)鍵,也是中長期衛(wèi)星通信設(shè)備終端企業(yè)業(yè)績?cè)鲩L能否持續(xù)兌現(xiàn)的核心。

⑤ 關(guān)注6G建設(shè)進(jìn)展對(duì)衛(wèi)星通信產(chǎn)業(yè)帶來的需求空間影響。衛(wèi)星通信是6G時(shí)代實(shí)現(xiàn)空天地一體化網(wǎng)絡(luò)的必要組成部分,即實(shí)現(xiàn)偏遠(yuǎn)地區(qū)、海上、空中和海外的廣域立體覆蓋,滿足地表及立體空間的全域、全天候的泛在覆蓋需求,實(shí)現(xiàn)用戶隨時(shí)隨地按需接入。伴隨衛(wèi)星互聯(lián)網(wǎng)加速建設(shè)進(jìn)程以及6G時(shí)代的到來,衛(wèi)星通信與地面通信產(chǎn)業(yè)融合可能為行業(yè)帶來新市場空間。

4、衛(wèi)星導(dǎo)航:行業(yè)發(fā)展有所提速,應(yīng)用領(lǐng)域拓展仍是發(fā)展重點(diǎn)

衛(wèi)星導(dǎo)航產(chǎn)業(yè)是我國衛(wèi)星通信、導(dǎo)航、遙感三大產(chǎn)業(yè)中發(fā)展相對(duì)更為成熟的細(xì)分板塊。從行業(yè)發(fā)展變化上來看,我們認(rèn)為,當(dāng)前衛(wèi)星導(dǎo)航產(chǎn)業(yè)發(fā)展重點(diǎn)仍是拓展國內(nèi)“衛(wèi)星導(dǎo)航+”或“+衛(wèi)星導(dǎo)航”的新應(yīng)用領(lǐng)域拓展以及海外市場的開拓。

我們預(yù)測,“十四五”衛(wèi)星導(dǎo)航應(yīng)用市場增速有望保持年復(fù)合15%的增速,高精度市場細(xì)分賽道復(fù)合增速有望超過20%(數(shù)據(jù)見往期報(bào)告《飛雪迎春到——軍工行業(yè)十問十答&2024年投資策略》)。疊加海外市場需求的加速釋放,衛(wèi)星導(dǎo)航產(chǎn)業(yè)需求側(cè)景氣無憂。

目前我國衛(wèi)星導(dǎo)航與位置服務(wù)產(chǎn)業(yè)鏈已形成了較為完整的內(nèi)循環(huán)。上游基礎(chǔ)部件是產(chǎn)業(yè)實(shí)現(xiàn)國產(chǎn)替代的關(guān)鍵環(huán)節(jié),主要由基帶芯片、射頻芯片、板卡、天線等構(gòu)成;中游是產(chǎn)業(yè)發(fā)展的重點(diǎn),主要包括終端集成和系統(tǒng)集成;下游的解決方案和運(yùn)維服務(wù)提供眾多行業(yè)應(yīng)用。具體產(chǎn)業(yè)鏈圖譜如下圖所示。

圖36 衛(wèi)星導(dǎo)航產(chǎn)業(yè)鏈及各部分代表性上市公司

投資建議方面,我們的具體觀點(diǎn)如下:

①?重點(diǎn)關(guān)注北斗應(yīng)用產(chǎn)業(yè)中上游領(lǐng)域具有明確市場布局或已經(jīng)擁有較大市占率的企業(yè)。由于芯片、板卡、模組、數(shù)據(jù)處理、天線等基礎(chǔ)器件和基礎(chǔ)軟件作為各北斗應(yīng)用終端的共同設(shè)備基礎(chǔ),需求將伴隨北斗應(yīng)用市場下游的拓展保持穩(wěn)定的增長,由于上游基礎(chǔ)器件對(duì)企業(yè)在中下游市場拓展(價(jià)格以及性能層面)的影響重大,從當(dāng)前各中下游廠商開始向上游拓展來看,北斗上游產(chǎn)業(yè)鏈的競爭會(huì)更加激烈,建議關(guān)注具有明確下游市場布局或已經(jīng)擁有較大市占率的上游企業(yè);

②?傳統(tǒng)導(dǎo)航應(yīng)用終端集成重點(diǎn)關(guān)注頭部企業(yè),新興導(dǎo)航應(yīng)用終端集成重點(diǎn)關(guān)注商業(yè)模式清晰,營銷能力強(qiáng),掌握明確下游客戶資源的企業(yè)。傳統(tǒng)的北斗產(chǎn)業(yè)終端設(shè)備方面,“十四五”中前期有望伴隨北斗三號(hào)導(dǎo)航系統(tǒng)的替代更新再迎“第二春”,但當(dāng)下仍建議關(guān)注頭部企業(yè);新拓展的“+北斗”或“北斗+”融合產(chǎn)業(yè)應(yīng)用終端方面,盈利模式清晰,營銷能力強(qiáng),掌握明確下游客戶資源的企業(yè)在業(yè)績彈性上或更具有優(yōu)勢;

③?重點(diǎn)關(guān)注“高精度北斗導(dǎo)航”以及在衛(wèi)星導(dǎo)遙融合領(lǐng)域布局的企業(yè)。“高精度北斗導(dǎo)航”與“衛(wèi)星導(dǎo)遙”產(chǎn)業(yè)融合催生的更多增量市場(如車規(guī)級(jí)自動(dòng)駕駛、災(zāi)害位移監(jiān)測、農(nóng)業(yè)等),是“十四五”未來幾年衛(wèi)星導(dǎo)航市場持續(xù)快速發(fā)展中的重要驅(qū)動(dòng)力,在這些領(lǐng)域布局的企業(yè)業(yè)績彈性相對(duì)表現(xiàn)更好,有望消化更高的估值。

5、衛(wèi)星遙感:有望持續(xù)高景氣發(fā)展,市場拓展節(jié)奏或?qū)⒓铀?/font>

衛(wèi)星遙感應(yīng)用上市公司收入增速是近年來衛(wèi)星產(chǎn)業(yè)四大細(xì)分市場中最高的,2019-2022年復(fù)合增速達(dá)到50%以上,未來3年行業(yè)核心產(chǎn)值有望維持40%的增速(數(shù)據(jù)見往期報(bào)告《飛雪迎春到——軍工行業(yè)十問十答&2024年投資策略》)。

當(dāng)前,遙感產(chǎn)業(yè)下游數(shù)字政府建設(shè)、實(shí)景三維、災(zāi)害監(jiān)測等to G領(lǐng)域?qū)πl(wèi)星遙感需求不減,衛(wèi)星遙感行業(yè)在短期內(nèi)整體仍處于朝陽高速發(fā)展階段,下游應(yīng)用市場需求有望維持在40%增速左右,2025年核心產(chǎn)值有望超過300億元(數(shù)據(jù)見往期報(bào)告《飛雪迎春到——軍工行業(yè)十問十答&2024年投資策略》),是衛(wèi)星產(chǎn)業(yè)中成長屬性相對(duì)更高的細(xì)分賽道。

從衛(wèi)星各細(xì)分產(chǎn)業(yè)收入增速變化情況來看,2019-2022年衛(wèi)星遙感應(yīng)用上市公司的收入增速是衛(wèi)星產(chǎn)業(yè)四大細(xì)分市場中最高的,復(fù)合增速達(dá)到50%以上,表現(xiàn)出高成長型產(chǎn)業(yè)的初期特征,未來3年行業(yè)底層有望維持40%的增速。中長期看,基于云服務(wù)向to?B及to?C端的拓展,將有望成為支撐衛(wèi)星遙感產(chǎn)業(yè)中長期持續(xù)快速增長的第二曲線。結(jié)合衛(wèi)星遙感產(chǎn)業(yè)上市公司未來募投項(xiàng)目的實(shí)施節(jié)奏來看,眾多衛(wèi)星遙感中下游企業(yè)募集資金向衛(wèi)星遙感(或衛(wèi)星遙感+)線上服務(wù)拓展,項(xiàng)目落地時(shí)間集中在“十四五”末期。

衛(wèi)星遙感產(chǎn)業(yè)鏈及各部分代表上市公司見下圖所示。

圖37 衛(wèi)星遙感產(chǎn)業(yè)鏈及各部分代表上市公司

投資建議方面,建議圍繞衛(wèi)星遙感產(chǎn)業(yè)鏈中企業(yè)的業(yè)績持續(xù)性上尋找投資機(jī)會(huì),具體觀點(diǎn)如下:

①?關(guān)注客戶多元化、收入結(jié)構(gòu)均衡的企業(yè)。目前,軍民客戶比例均衡的企業(yè),受到國家經(jīng)濟(jì)情況變化的影響相對(duì)更小,業(yè)績?cè)鲩L持續(xù)性更強(qiáng),另外,我國衛(wèi)星遙感下游應(yīng)用領(lǐng)域更集中在to?G端,部分企業(yè)應(yīng)收賬款占比較高,可能會(huì)對(duì)企業(yè)的運(yùn)營產(chǎn)生一定影響。

②?關(guān)注擁有具有稀缺屬性的遙感數(shù)據(jù)源的企業(yè)。早期我國衛(wèi)星遙感應(yīng)用廠商所采用的數(shù)據(jù)源主要來自國外,隨著我國商業(yè)遙感衛(wèi)星的持續(xù)發(fā)射和商業(yè)遙感市場的逐步完善,根據(jù)中國測繪學(xué)會(huì)的研究,我國衛(wèi)星遙感影像自主保障率已達(dá)90%以上。隨著衛(wèi)星遙感下游廠商陸續(xù)回溯產(chǎn)業(yè)上游,擁有具有稀缺屬性的遙感數(shù)據(jù)將在下游市場競爭中變得愈發(fā)重要。

四、航天產(chǎn)業(yè)估值較7月有所回落

我們對(duì)中航證券航天行業(yè)指數(shù)標(biāo)的進(jìn)行PE(TTM)統(tǒng)計(jì),截至2024年8月末,指數(shù)市盈率為39.50倍,較7月底下降4.29,處于2018年以來的3.53%分位,整體估值水平有所回落。

圖38 中航證券航天行業(yè)指數(shù)市盈率(TTM)走勢

五、建議關(guān)注

短期關(guān)注:航天電器、國博電子、中科星圖

航天防務(wù):航天電器(連接器)、天奧電子(時(shí)頻器件)、北方導(dǎo)航(導(dǎo)航控制和彈藥信息化)、中兵紅箭(裝備制造)、成都華微(模擬芯片)、菲利華(復(fù)合材料);

商業(yè)航天:航天智裝(星載IC)、國博電子(星載TR)、中國衛(wèi)通(高軌衛(wèi)星互聯(lián)網(wǎng))、航天環(huán)宇(地面基礎(chǔ)設(shè)施)、振芯科技、海格通信(北斗芯片及應(yīng)用)、中科星圖(衛(wèi)星遙感應(yīng)用)。

六、風(fēng)險(xiǎn)提示

① 宏觀經(jīng)濟(jì)波動(dòng),對(duì)民品業(yè)務(wù)造成沖擊,軍品采購不及預(yù)期;

②?部分航天裝備研發(fā)定型進(jìn)度可能存在不確定性,進(jìn)而影響全產(chǎn)業(yè)鏈?zhǔn)袌鲈鏊伲?/p>

③ 原材料價(jià)格波動(dòng),導(dǎo)致成本升高;

④ 隨著軍品定價(jià)機(jī)制的改革,以及訂單放量,部分軍品降價(jià)后相關(guān)企業(yè)業(yè)績受損;

⑤ 行業(yè)高度景氣,但如若短時(shí)間內(nèi)漲幅過大,可能在某段時(shí)間會(huì)出現(xiàn)業(yè)績和估值不匹配。

研究所擁有全市場大型軍工行業(yè)研究團(tuán)隊(duì),依托航空工業(yè)集團(tuán)央企股東優(yōu)勢,深耕軍工行業(yè)各細(xì)分領(lǐng)域,同時(shí)涉獵宏觀策略、先進(jìn)制造、科技電子、新能源、新材料、醫(yī)藥生物、農(nóng)林牧漁、非銀、社服等多個(gè)研究方向。目前的主要業(yè)務(wù)包含:投研服務(wù)(可全面服務(wù)一、二級(jí)市場機(jī)構(gòu)投資者)、主題指數(shù)構(gòu)建及相關(guān)產(chǎn)品研發(fā)、協(xié)助投行類項(xiàng)目承攬及合作等。?

張超(證券執(zhí)業(yè)證書號(hào):S0640519070001),中航證券研究所副所長、軍工行業(yè)首席分析師,畢業(yè)于清華大學(xué)精儀系,空軍裝備部門服役八年,2016-2018年新財(cái)富第一團(tuán)隊(duì)核心成員,2016-2018年水晶球第一團(tuán)隊(duì)核心成員;2021-2022年wind金牌分析師國防軍工行業(yè)第一名。

王宏濤(證券執(zhí)業(yè)證書號(hào):S0640520110001),中航證券軍工分析師,畢業(yè)于中國航天科工集團(tuán)第二研究院第二總體設(shè)計(jì)部,飛行器設(shè)計(jì)專業(yè)博士。曾從事航天裝備總體設(shè)計(jì)方向研究,熟悉國內(nèi)外各類航天整機(jī)及主要分系統(tǒng)設(shè)計(jì)原理,對(duì)我國航空航天各軍用武器設(shè)備行業(yè)有較深入了解。

wanght@avicsec.com

滕明滔(證券執(zhí)業(yè)證書號(hào):S0640123070037),中航證券研究所軍工行業(yè)研究助理,北京航空航天大學(xué)理論經(jīng)濟(jì)學(xué)碩士,主要覆蓋商業(yè)航天領(lǐng)域。

tengmt@avicsec.com

證券研究報(bào)告名稱:《航天產(chǎn)業(yè)發(fā)展綜述&9月月報(bào):星河漫漫,曙光在前》

對(duì)外發(fā)布時(shí)間:2024年9月18日

(轉(zhuǎn)自:中航軍工研究)

VIP課程推薦

APP專享直播

熱門推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)