炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

原標題:粵開策略大勢研判 | 降準如約而至,市場影響幾何

來源:粵開崇利論市

核心觀點

一、全面非定向,釋放萬億流動性

國常會突然提及降準,2天后央行火速實施且為全面降準的一系列操作有些超出市場的預期。但這意味著貨幣政策的轉向嗎?

并不是,穩健貨幣政策取向沒有改變。央行特別強調堅持貨幣政策的穩定性、有效性,堅持正常貨幣政策,不搞大水漫灌,而是精準發力,加大對小微企業的支持力度。今年上半年貨幣政策已經基本回到疫情前的常態,此次降準是貨幣政策回歸常態后的常規操作。

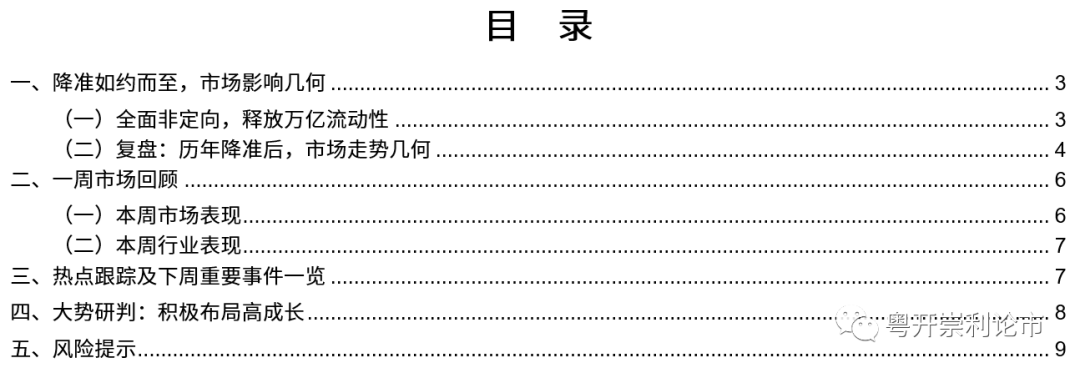

整體來看此次降準釋放長期資金約1萬億元,一方面是在技術上對沖下半年到期的巨量中期借貸便利(MLF)操作,以及部分用來彌補稅期高峰帶來的流動性缺口,以維持資金面的穩定;另一方面是旨在“以長換短”,增加金融機構的長期資金占比,銀行體系流動性總量仍將保持基本穩定。

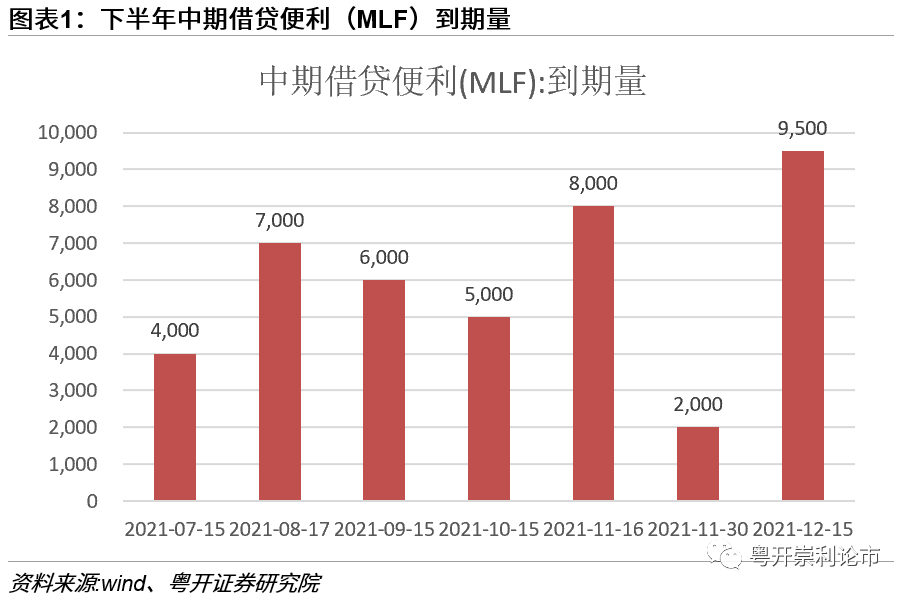

此外,央行提及了大宗商品漲價問題。6月PPI出現一定幅度的回落但仍處于高位,但對于工業品原材料價格的上漲預期仍未完全得以控制,不排除出現“雙頂”形態,隨著供需結構的持續改善,預計下半年PPI將逐步回落。

二、復盤:歷年降準后,市場走勢幾何

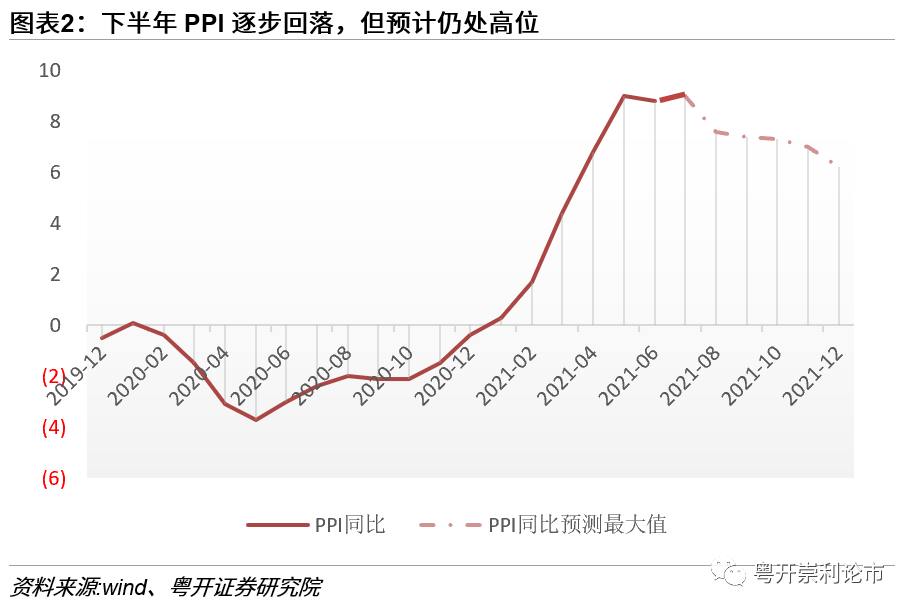

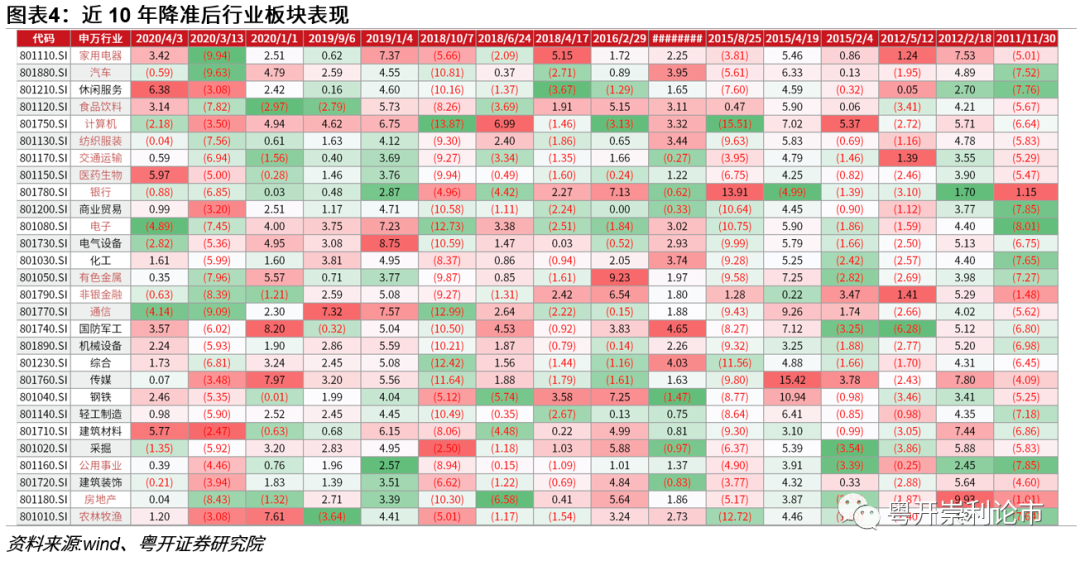

我們通過復盤近十年央行全面下調存款準備金率后,股市的表現:宣布降準后的首個交易日,大盤共計出現了9次上漲,7次下跌,勝率56%。整體來看,降準后市場一般在情緒面的提振催化下上漲,之后逐步回歸常態。

具體到行業板塊來看,房地產、非銀金融、銀行、紡織服裝、交通運輸板塊表現相對較為疲軟,休閑服務、計算機、傳媒、電氣設備、機械設備板塊相對較好。從風格來看,成長板塊或相對受益。

三、大勢研判:積極布局高成長

展望后市,我們認為經濟復蘇將持續深入,經濟增速將有所放緩,未來總需求的增長將重回內生增長軌道,且經濟復蘇并不均衡,呈現結構性修復特點,疊加海外流動性收緊步伐漸行漸近,宏觀環境存在復雜多變的不確定性。

另一方面,我們看到積極因素是,貨幣政策在維持“穩字當頭”的基調下,更加重視結構性調整,此次超預期降準也扭轉市場對下半年流動性擔憂,打消市場對資金面的擔憂。通過對近十年降準后市場表現來看,短期對市場情緒面或有提振作用。從風格來看,成長板塊或相對受益。

堅守我們在中期投資策略報告中的觀點:“高增長或將是下半年A股的主旋律。從配置角度來看,我們建議下半年重視自下而上的選擇,布局行業成長空間巨大、業績增速確定性強以及受益“十四五”紅利支持的行業板塊。積極布局高成長的同時,大消費部分細分領域長期配置邏輯仍存。因此,建議下半年重點布局新能源、大科技為代表的成長股以及生物醫藥、大消費細分賽道的長期配置,同時關注部分低估值大金融與順周期的表現。”

風險提示:政策執行不及預期、經濟恢復不及預期、疫情防控不及預期

一、降準如約而至,市場影響幾何

(一)全面非定向,釋放萬億流動性

7月7日,國常會強調運用降準等貨幣政策工具,加強中小微企業支持。國常會突然提及降準超出市場預期,反映政策對經濟托底的意愿上升,助推市場產生“穩增長”的預期,市場普遍預期采取定向降準或者降準置換MLF的可能性更大一些。

7月9日,央行宣布,為支持實體經濟發展,促進綜合融資成本穩中有降,中國人民銀行決定于于7月15日下調金融機構存款準備金率0.5個百分點(不含已執行5%存款準備金率的金融機構)。本次下調后,金融機構加權平均存款準備金率為8.9%。

國常會突然提及降準,2天后央行火速實施且為全面降準的一系列操作有些超出市場的預期。但這意味著貨幣政策的轉向嗎?

并不是,穩健貨幣政策取向沒有改變。央行特別強調堅持貨幣政策的穩定性、有效性,堅持正常貨幣政策,不搞大水漫灌,而是精準發力,加大對小微企業的支持力度。今年上半年貨幣政策已經基本回到疫情前的常態,此次降準是貨幣政策回歸常態后的常規操作。堅持穩字當頭,保持流動性合理充裕,保持貨幣供應量和社會融資規模增速同名義經濟增速基本匹配,搞好跨周期設計。

整體來看此次降準釋放長期資金約1萬億元,一方面是在技術上對沖下半年到期的巨量中期借貸便利(MLF)操作,以及部分用來彌補稅期高峰帶來的流動性缺口,以維持資金面的穩定;另一方面是旨在“以長換短”,增加金融機構的長期資金占比,銀行體系流動性總量仍將保持基本穩定。

此外,央行提及了大宗商品漲價問題。“今年以來部分大宗商品價格持續上漲,一些小微企業面臨成本上升等經營困難”。我們在此前的策略報告中多次提及,大宗商品上行對上游原材料板塊構成實質利好,但是需密切關注對中下游制造業的影響,尤其是議價能力相對較弱的中小企業,可能面臨著一定的成本壓力。

6月PPI出現一定幅度的回落但仍處于高位,但對于工業品原材料價格的上漲預期仍未完全得以控制,不排除出現“雙頂”形態,隨著供需結構的持續改善,我們預計下半年PPI將逐步回落。

(二)復盤:歷年降準后,市場走勢幾何

我們通過復盤近十年央行全面下調存款準備金率后,股市的表現:宣布降準后的首個交易日,大盤共計出現了9次上漲,7次下跌,勝率56%。整體來看,降準后市場一般在情緒面的提振催化下上漲,之后逐步回歸常態。

具體到行業板塊來看,房地產、非銀金融、銀行、紡織服裝、交通運輸板塊表現相對較為疲軟,休閑服務、計算機、傳媒、電氣設備、機械設備板塊相對較好。從風格來看,成長板塊或相對受益。

二、一周市場回顧

(一)本周市場表現

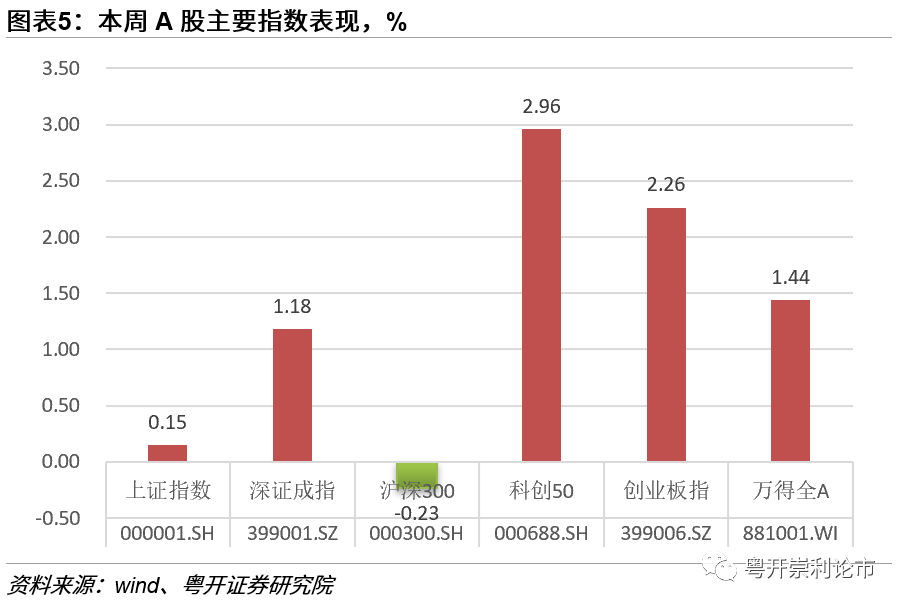

本周市場保持震蕩,“雙創”指數表現更為強勢。上證指數周漲0.15%,深證成指周漲1.18%,創業板指周漲2.96%。盤面上,行業板塊輪動較快,有色金屬、電氣設備、化工板塊表現較好,休閑服務、食品飲料、醫藥生物板塊表現欠佳。

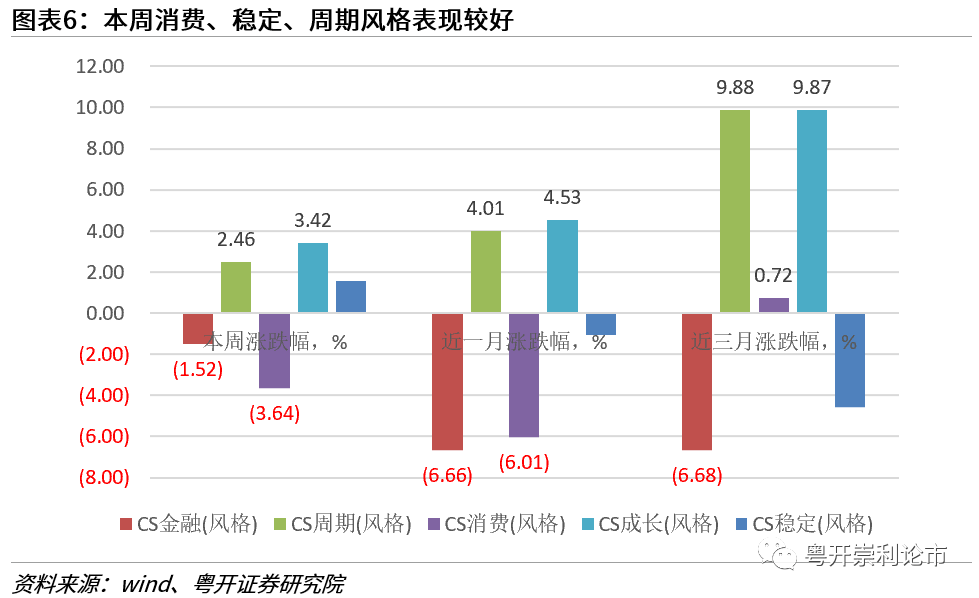

本周成長、周期風格指數表現較好。成長風格收漲3.42%,周期風格本周上漲2.46%,穩定風格本周上漲1,58%,消費風格本周下跌3.64%,金融風格本周下跌1.52%。

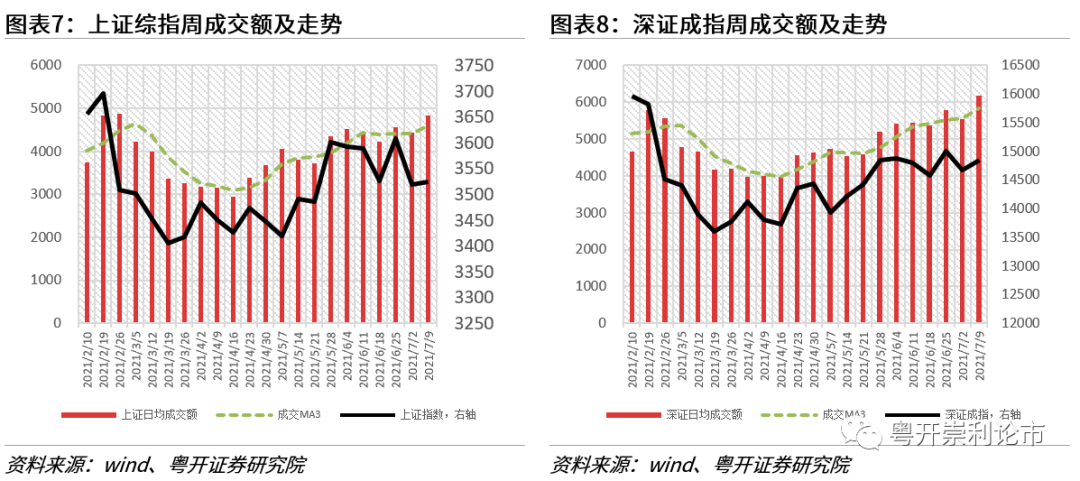

成交方面,兩市成交繼續上行,日均成交近1.1萬億,較前一周增長超10%。

(二)本周行業表現

行業方面,本周申萬一級行業中,有色金屬(+14.03%)、電氣設備(+7.16%)、化工(+6.94%)領漲,休閑服務(-4.91%)、食品飲料(-4.38%)、醫藥生物(-4.05%)回調居前。

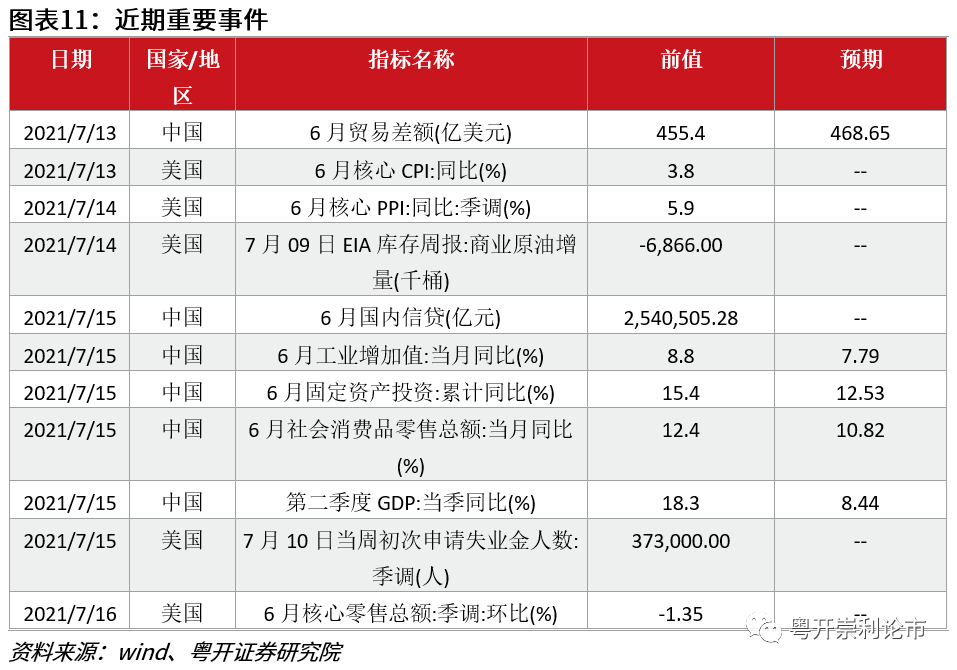

三、熱點跟蹤及下周重要事件一覽

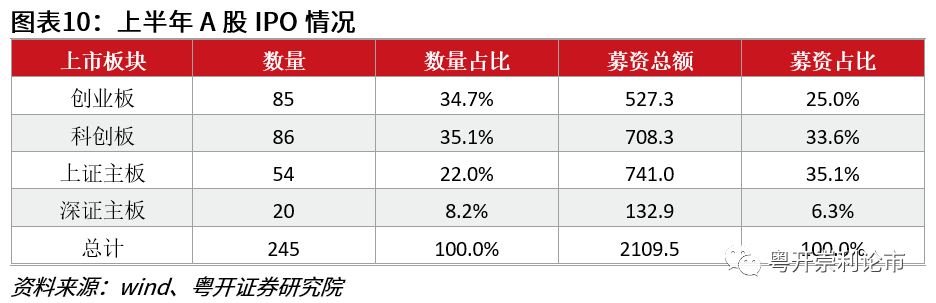

按照上市日期統計,今年上半年A股實現IPO的企業數量達到245家,共計實現募資2109.5億元。具體到行業板塊來看,科創板和創業板成為上市的生力軍,二者的IPO數量分別為86宗和85宗,占到上半年A股總IPO數量的69.8%;二者募資金額分別為708.3億元和527.3億元,占到上半年A股總募資總額的58.6%。

今年上市公司家數同比較去年接近翻番,但較去年下半年環比有所下降,整體看來IPO仍處于歷史高位水平,我們認為創業板注冊制開閘為市場提供了重要活力,大幅提升了IPO發行速度。

隨著IPO明顯提升,國內也在由間接金融模式加速過渡至直接金融模式。直接金融模式具備多重優勢:一方面,有利于拓寬企業融資渠道、推行產業結構的調整,另一方面也有利于提高社會經濟效益,提高經濟發展的質量。

我們發現,隨著IPO發行數量上升的同時,IPO通過率較去年同期有明顯下滑,未來IPO審核依然需要嚴把“入口關”:一方面,加強投行業務監管,加強中介機構責任,堅持“申報即擔責”,強化前端把關;另一方面,堅決杜絕企業“帶病闖關”行為,將不合規、不合格企業擋在資本市場門外。

四、大勢研判:積極布局高成長

展望后市,我們認為經濟復蘇將持續深入,經濟增速將有所放緩,未來總需求的增長將重回內生增長軌道,且經濟復蘇并不均衡,呈現結構性修復特點,疊加海外流動性收緊步伐漸行漸近,宏觀環境存在復雜多變的不確定性。

另一方面,我們看到積極因素是,貨幣政策在維持“穩字當頭”的基調下,更加重視結構性調整,此次超預期降準也扭轉市場對下半年流動性擔憂,打消市場對資金面的擔憂。通過對近十年降準后市場表現來看,短期對市場情緒面或有提振作用。

從行業板塊來看,房地產、非銀金融、銀行、紡織服裝、交通運輸板塊表現或較為疲軟,而電氣設備、計算機、傳媒、休閑服務、機械設備板塊相對較好。從風格來看,成長板塊或相對受益。

堅守我們在中期投資策略報告中的觀點:“高增長或將是下半年A股的主旋律。從配置角度來看,我們建議下半年重視自下而上的選擇,布局行業成長空間巨大、業績增速確定性強以及受益“十四五”紅利支持的行業板塊。積極布局高成長的同時,大消費部分細分領域長期配置邏輯仍存。因此,建議下半年重點布局新能源、大科技為代表的成長股以及生物醫藥、大消費細分賽道的長期配置,同時關注部分低估值大金融與順周期的表現。”

五、風險提示

政策執行不及預期、經濟恢復不及預期、疫情防控不及預期

責任編輯:彭佳兵

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)