原標題 全球商品黑周四,原油銅鐵錫大宗紛紛重挫,市場在擔心什么?

來源 Wind資訊

北京時間19日(周四)凌晨,美聯儲公布會議紀要,決策者在7月利率會議上討論了今年開始縮減購債規模的可能性。流動性收縮陰霾襲來,使得周三當天美三大股指、大宗商品全線下挫。緊隨其后殺跌之風在全球多個資本市場蔓延,周四的亞太市場跟跌,隨后歐洲全線重挫、再到晚間的美股道指再度下探。除了美元指數強勢走高外,大宗商品原油、銅、鐵礦石等等全線暴跌,全球資本市場恐慌性拋售開始了?

// “黑色星期四” 再現 //

以北京時間來看,在隔夜美股和大宗商品全線大跌下,8月19日(周四)白天亞太市場跟跌,日經225、韓國綜合、富時新加坡海峽指數等均下跌超過1%,而香港恒生指數跌幅較大超過2%。不過A股市場例外,仍較強勁,其中上證指數僅小幅下跌0.57%,而深成指和創業板指均強勢上漲。

傍晚歐洲股市開盤,截至收盤,歐洲三大股指均大幅下跌超過1%。其中法國CAC40指數跌幅最大,達2.43%,英國富時100指數跌1.54%,德國DAX指數下探較小為1.25%。

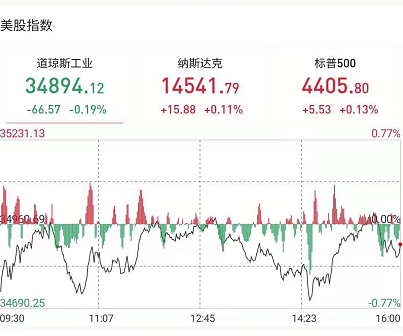

晚間,周四美三大股指大幅低開,不過盤中有所反彈,截至收盤道指仍下跌0.19%,但標普500指數和納指微幅收漲,分別上漲0.13%和0.11%。

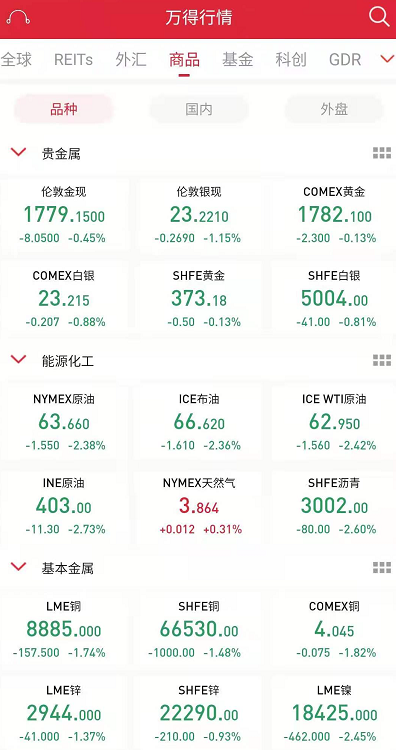

而周四大宗商品卻又是全線下挫,幾乎無一幸免。原油方面,NYMEX原油在周三大幅下跌后再跌2.38%,報63.66美元/桶,ICE布油也繼續跌2.36%,報66.62美元/桶,均創近3個月新低。基本金屬方面,LME錫大幅重挫超6%,盤中跌幅一度超過10%,DCE鐵礦石、COMEX銅、LME期銅等均跌幅在1%以上,盤中跌幅均超3%,紛紛創多日新低。黃金因避險效應,周三有所上漲,但周四也轉頭小跌,COMEX黃金和倫敦金均小幅下探0.5%以內。

另外美元指數強勢,周四大幅上漲0.43%收報93.5586,創去年11月中旬以來,即9個多月新高。

// 市場擔心什么? //

全球主要資本市場周四全線下探,市場在擔心什么?

首先是前面提到的美聯儲最新會議紀要中透露的可能今年開始縮減購債的風向。

在此次會議上,美聯儲官員投票決定維持短期利率錨定于接近于零的水平,同時對經濟增長速度表示樂觀。美聯儲官員們表示,美聯儲今年可能會達到縮減購債規模的門檻。

會議紀要表明,少數幾位決策者希望在未來幾個月就開啟taper進程,以便在明年經濟進一步走強時,美聯儲可以提高利率來遏制經濟過熱的情況。而其他人則認為,就業尚未達到美聯儲所設立的實質性進一步進展的標準。美聯儲羅森格倫稱,大規模債券購買不適合美國,將支持從9月開始縮減購債規模。

此外高盛對美國經濟增速“突然”不樂觀了,三周內兩次下調GDP增速預期,同時預計通脹還會繼續上升。

三周之前,高盛下調了美國今年三季度和四季度GDP增長預測,分別下調1%至+8.5%和+5.0%,“因為美國服務業復蘇不太可能像預期的那樣強勁”。考慮到已經進入經濟的數萬億貨幣和財政刺激,這是不同尋常的。

本周,高盛第二次下調美國經濟增速,將美國三季度GDP增速從 8.5%下調至5.5%,而首次預測值為 9.5%。該行在報告中寫到:已將第三季度GDP預測下調至5.5%,反映出消費者支出和生產受到沖擊。8月份,餐飲、旅游和其他一些服務的支出可能會下降,盡管預計下降幅度不大且是短暫的。生產仍然受到供應鏈中斷的影響,特別是在汽車行業,這可能意味著第三季度庫存重建減少。

該行修訂后的預測顯示,2021年全年GDP下調至低于普遍預期的6%(此前為6.4%,普遍預期為6.2%),且2022年增長也下調至4.5%。有媒體調侃稱,按高盛調整的速度,美國GDP增速將很快降至0或負值。

以下是高盛下調GDP增速的詳細理由:

三季度,德爾塔變中病毒對消費支出和生產都產生沖擊。

在消費方面,上個月,略微下調了對2021H2的預測,預計新的病毒傳播將推遲與辦公室相鄰的經濟和對病毒最敏感的服務業(如娛樂活動)的全面復蘇。但7月零售額的下降和8月初消費者支出跟蹤數據的下降表明,消費的放緩幅度比預期的要大。

前瞻性指標也表明服務支出將進一步縮減。OpenTable的數據顯示,自7月底以來,餐廳預訂量下降了約7%,旅游公司報告取消人數增加,預訂量略有下降,媒體報道指出,一些醫院再次推遲擇期手術,因需要新冠病毒患者出院才能騰出相應資源。

生產方面,德爾塔變中病毒使原來已經中斷的供應鏈延長了,推遲了工廠活動的全面反彈。由于美國生產商難以滿足強勁的消費需求,第二季度的生產停滯導致庫存下降超過預期,貿易赤字擴大。二季度美國令人失望的經濟增速也說明了這一點。

而且,亞洲地區的疫情反復也導致了全球供應量再度緊張,特別是芯片產業。汽車制造商現在預計,第三季度半導體供應短缺對全球汽車生產的影響將幾乎與第二季度一樣大,而且直到第三季度末或第四季度,供應才會增加。

因此,高盛已將第三季度的庫存累積預測,從820億美元下調至320億美元,盡管第二季度庫存大幅下降的轉機對第三季度GDP增長仍有4%的貢獻率。

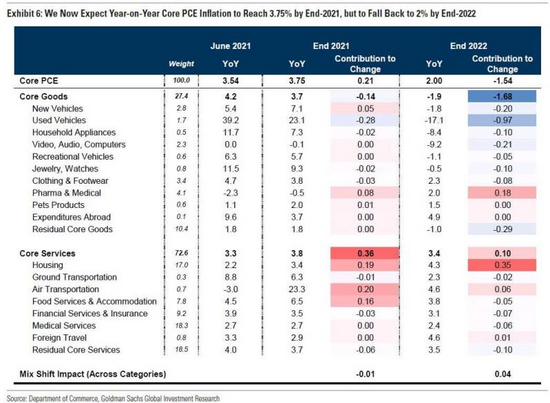

高盛在不斷下調經濟增速預期的同時,也連續上調通脹預測:

德爾塔變異病毒對供應鏈的影響,也可能在短期內推高一些導致今年通脹飆升的耐用品類別的價格。

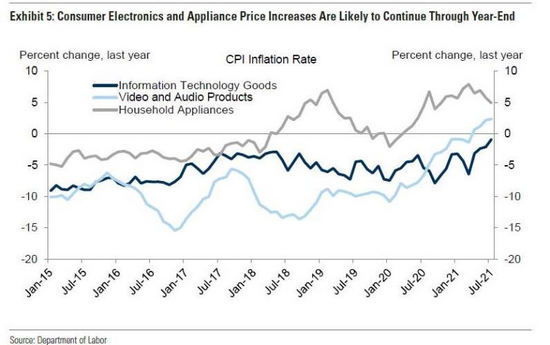

半導體短缺下游的其他耐用品,如消費電子產品和家用電器,今年的通脹率也遠高于正常水平,反映出供應限制和強勁需求。高盛行業分析師預計,許多消費電子產品公司將在即將到來的財報季宣布漲價,大多數主要家電生產商今年也將進一步大幅提價。

食品方面,高盛還提高了對食品服務通脹的短期預期。6月份,低收入工人的工資增長,應該會導致嚴重依賴低收入勞動力的餐館等行業的消費價格上漲。這種情況的發生程度甚至超過了高盛在過去兩次CPI預測,而且在聯邦失業救濟金發放結束之前,可能還有幾個月的上升壓力。

將這一切結合起來,美國經濟增速下降,疊加超級通脹周期,滯脹正式來臨。

延伸閱讀:

WTI原油盤中重挫超4%,油價暴跌歐佩克+可能暫停下一次增產?

國際油價周四延續跌勢,連續六個交易日下跌,是2020年2月以來最長的連續下跌。WTI原油期貨一度跌超4%,布倫特原油期貨一度跌超3%,雙雙創下今年5月以來最低點。疫情反彈、美元走強以及美聯儲暗示可能在年內taper,都是導致油價重挫的因素。

石油市場在今年上半年開始回暖,歐佩克+7月達成增產協議,但隨著德爾塔毒株在全球多地蔓延,威脅經濟活動的同時,也給石油需求前景增添了不確定性,始于上半年的油價上漲勢頭似乎已經嘎然而止,自7月初以來,油價下跌了約15%。

瑞銀集團分析師Giovanni Staunovo表示,對經濟增長放緩的擔憂、美元走強以及規避風險的環境都不利于油價上漲,不過他看好油價回升:

“未來幾周,需求將以不均衡的方式復蘇,而石油仍供應不足,因此這將繼續支撐未來的油價。”

美元周四觸及九個月高位,此前一天的美聯儲7月會議紀要顯示,決策者考慮在今年開始縮減購債規模。Lipow Oil Associates總裁Andrew Lipow指出,市場擔心美聯儲減少刺激措施,導致美元走強,原油價格疲軟。

Again Capital LLC合伙人John Kilduff稱,大宗商品市場吸引力的減弱進一步推動了油價下跌,石油市場面臨下行壓力。

美國聯邦政府數據顯示,美國汽油庫存上周意外上升,這增加了市場對石油需求前景的擔憂。從過往經驗來看,夏季通常是美國汽油消費的高峰期。

鑒于全球疫情形勢嚴峻,國際能源署(IEA)上周降低了對石油需求的預期,不過歐佩克在月報中維持其需求預測不變。

白宮上周曾對歐佩克+發出加快增產的呼,但花旗和咨詢公司Energy Aspects Ltd.預測,由于油價暴跌,歐佩克+更可能會暫停下一次增產。

花旗大宗商品研究主管Ed Morse表示,如果歐佩克+在今天開會,其“幾乎肯定會選擇暫停增加供應至少一個月”。不過Morse同時表示,油價有可能會在歐佩克+會議召開時反彈,讓其繼續執行其最初的增產計劃。Morse稱:

“油市的基本面仍相當穩固。”

Energy Aspects首席石油分析師Amrita Sen表示:

“沙特阿拉伯對于讓歐佩克+比原計劃更快增產的提議并不熱衷。鑒于最近油價的下跌,利雅得方面可很能正在考慮是否暫停即將到來的增產行動。”

責任編輯:王涵

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)