意見領(lǐng)袖丨伍戈(長江證券首席經(jīng)濟(jì)學(xué)家)

核心觀點(diǎn):

1.一波三折。新冠病毒變異似已常態(tài)化,且有與人類長期共存之勢。國內(nèi)防控再度升級(jí),疫情如此反復(fù),是否意味著其對(duì)宏觀經(jīng)濟(jì)的短期沖擊再度加劇?或者,預(yù)示著其對(duì)微觀主體將產(chǎn)生更長期的不確定性影響?

2.疫情反撲,經(jīng)濟(jì)勢必受損。然而,從過去幾輪疫情反復(fù)歷程來看,其對(duì)經(jīng)濟(jì)增長的沖擊程度已呈現(xiàn)邊際遞減,其對(duì)金融市場的影響也在逐步趨弱。究其原因,或與各界對(duì)病毒的認(rèn)知程度提升及其熟練應(yīng)對(duì)有關(guān)。

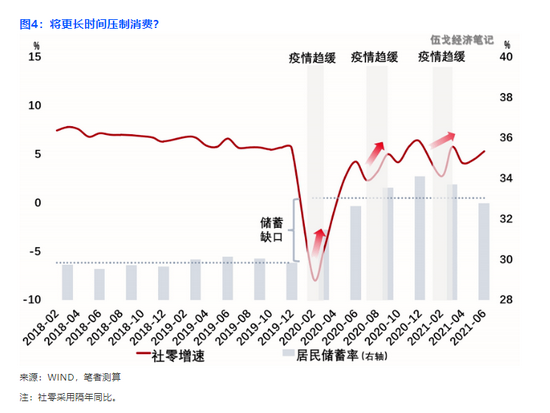

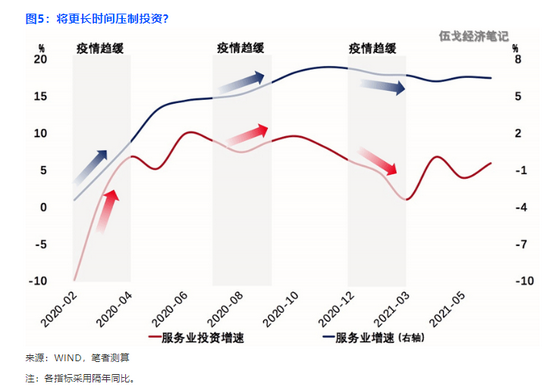

3.疫情反復(fù)更為復(fù)雜和長期的后果是,引致微觀主體預(yù)期不穩(wěn)定性。一方面,多次反復(fù)之下居民預(yù)防性儲(chǔ)蓄難降,消費(fèi)不易回歸常態(tài);另一方面,服務(wù)業(yè)時(shí)常被迫中斷使得相關(guān)投資難以持續(xù),對(duì)整體投資形成拖累。

4.展望未來,快速阻斷使得本輪疫情擴(kuò)散近期有望得以控制。短期沖擊后,經(jīng)濟(jì)仍將回到由更多“非疫情”變量決定的邏輯運(yùn)行軌道。不過,疫情反復(fù)之下嚴(yán)防死守或?yàn)槌B(tài),預(yù)示經(jīng)濟(jì)回歸正常將是一個(gè)拉長的過程。

正文:

新冠病毒變異似已常態(tài)化,且有與人類長期共存之勢。一波三折,國內(nèi)防控再度升級(jí)。疫情如此反復(fù),是否意味著其對(duì)宏觀經(jīng)濟(jì)的短期沖擊再度加劇?或者,預(yù)示著其對(duì)微觀主體將產(chǎn)生更長期的不確定性影響?

一、疫情反復(fù):短期沖擊再度加劇?

疫情反撲之下經(jīng)濟(jì)勢必受損。然而,從過去幾輪疫情反復(fù)的歷程來看,其對(duì)經(jīng)濟(jì)的沖擊程度呈現(xiàn)邊際遞減態(tài)勢。究其原因,或與各界對(duì)病毒的認(rèn)知程度提升及更加有效的應(yīng)對(duì)有關(guān)。特別地,疫情所催生的新需求(如“宅經(jīng)濟(jì)”)以及新供給(如“線上辦公”)等也為經(jīng)濟(jì)提供了新的發(fā)展動(dòng)能。

疫情復(fù)發(fā)對(duì)金融市場的影響也在逐步趨弱。去年年初的第一輪疫情爆發(fā)后,強(qiáng)烈的避險(xiǎn)情緒使得股票價(jià)格大跌、債券利率大幅下滑。然而,隨后的幾輪疫情復(fù)發(fā)后股票和債券市場的波動(dòng)性明顯減弱,股價(jià)和利率有時(shí)甚至反而上升,反映出疫情復(fù)發(fā)未必都是驅(qū)動(dòng)市場的核心矛盾。

疫情反復(fù)更為復(fù)雜和長期的后果是,對(duì)微觀主體帶來預(yù)期的不穩(wěn)定性。多次反復(fù)之下居民就業(yè)、收入等不確定性加大,預(yù)防性儲(chǔ)蓄動(dòng)機(jī)隨之上升。除了居民收入因素以外,儲(chǔ)蓄意愿依然掣肘消費(fèi)的恢復(fù)速度。每一波疫情擾動(dòng)邊際消退之后,消費(fèi)雖有回升但幅度漸弱。

疫情“綿延不絕”而服務(wù)業(yè)首當(dāng)其沖“中斷”的預(yù)期之下,服務(wù)業(yè)企業(yè)擴(kuò)大資本開支的意愿勢必受到?jīng)_擊。與工業(yè)不同,疫情復(fù)發(fā)對(duì)服務(wù)業(yè)投資的影響未必越來越小。每一波疫情邊際減弱之后,服務(wù)業(yè)投資反彈的幅度越來越弱,甚至不升反降,從而對(duì)整體投資形成拖累。

三、基本結(jié)論

一是疫情反撲,經(jīng)濟(jì)勢必受損。然而,從過去幾輪疫情的反復(fù)歷程來看,其對(duì)經(jīng)濟(jì)增長的沖擊程度已呈現(xiàn)邊際遞減,其對(duì)金融市場的影響也在逐步趨弱。究其原因,或與各界對(duì)病毒的認(rèn)知程度提升及其熟練應(yīng)對(duì)有關(guān)。

二是疫情反復(fù)更為復(fù)雜和長期的后果是,引致微觀主體預(yù)期不穩(wěn)定性。一方面,多次反復(fù)之下居民預(yù)防性儲(chǔ)蓄難降,消費(fèi)不易回歸常態(tài);另一方面,服務(wù)業(yè)時(shí)常被迫中斷使得相關(guān)投資難以持續(xù),對(duì)整體投資形成拖累。

三是展望未來,快速阻斷使得本輪疫情擴(kuò)散近期有望得以控制。短期沖擊后,經(jīng)濟(jì)仍將回到由更多“非疫情”變量決定的邏輯運(yùn)行軌道。不過,疫情反復(fù)之下嚴(yán)防死守或?yàn)槌B(tài),預(yù)示經(jīng)濟(jì)回歸正常將是一個(gè)拉長的過程。

(本文作者介紹:長江證券首席經(jīng)濟(jì)學(xué)家、總裁助理)

責(zé)任編輯:陳嘉輝

新浪財(cái)經(jīng)意見領(lǐng)袖專欄文章均為作者個(gè)人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場和觀點(diǎn)。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼