【基金經(jīng)理PK:董承非、傅鵬博、朱少醒、劉彥春等,誰更值得托付?】買基金就是選基金經(jīng)理,什么樣的基金經(jīng)理值得托付?哪些基金經(jīng)理值得你托付?怎么才能選到好的基金經(jīng)理呢?2020金麒麟最佳基金經(jīng)理評選,快給你心儀的基金經(jīng)理投票吧!【投票】

炒股就看金麒麟分析師研報,權(quán)威,專業(yè),及時,全面,助您挖掘潛力主題機會!

來源:姜超(金麒麟分析師)宏觀債券研究 ID:jiangchao8848

作者:姜超等

概要:

舉債印鈔應對危機。疫情導致經(jīng)濟衰退。新冠肺炎疫情對全球經(jīng)濟造成了巨大的傷害,IMF預測今年全球經(jīng)濟將萎縮3%,為上世紀30年代大蕭條以來最嚴重的經(jīng)濟衰退。天量赤字應對危機。為了應對疫情,美國推出了4輪近3萬億美元的財政刺激計劃,其前4個月的財政赤字激增至1.1萬億美元,美國國會辦公室的預測今年美國財政赤字總額將達到3.7萬億美元,遠超09年1.4萬億美元的歷史峰值,財政赤字率將飆升至18%。財政赤字貨幣化。如何應對財政赤字的飆升?主要靠央行印鈔來購買。截止今年5月中旬,美國新增國債2.2萬億,同期美聯(lián)儲啟動了不限量的量化寬松貨幣政策,購買了1.8萬億美元國債,相當于大部分新發(fā)國債都由美聯(lián)儲所購買。財政部發(fā)行國債并且通過央行購買的行為,其實就是財政赤字貨幣化。

類似戰(zhàn)爭貨幣貶值。疫情影響類似戰(zhàn)爭。新冠肺炎對于全球而言是一次巨大的危機,而且其影響在很多方面都類似于一場戰(zhàn)爭。包括大面積的邊境封鎖和人員傷亡,以及經(jīng)濟的大面積凍結(jié)等等。二戰(zhàn)時期貨幣貶值。縱觀美國的貨幣和財政史,我們發(fā)現(xiàn)與當前最為類似的是二戰(zhàn)時期,今年美國的財政赤字率和廣義貨幣M2增速或都會超過20%,接近二戰(zhàn)時期的歷史峰值。在二戰(zhàn)期間和戰(zhàn)后,我們發(fā)現(xiàn)主要貨幣對黃金都出現(xiàn)了明顯的貶值。貨幣超發(fā)產(chǎn)生滯脹。貨幣貶值的原因在于戰(zhàn)爭期間累計了巨額的債務,債務貨幣化之后導致貨幣超發(fā),進而產(chǎn)生滯脹。2季度以來全球商品和股市的上漲,并不是經(jīng)濟復蘇,而是因為全球央行放水、廣義貨幣超增,貨幣的普遍貶值使得通脹預期重新回升。

中國財政貨幣聯(lián)手。積極財政三管齊下。考慮到收入下滑和支出增加,今年廣義財政赤字約為8.5萬億,對應廣義財政赤字率約為8.2%,創(chuàng)下1952年以來的新高。積極的財政政策將三管齊下,包括擴大預算財政赤字、增加地方政府專項債券發(fā)行和發(fā)行抗疫特別國債。貨幣創(chuàng)造政府背書。與歐美等國的區(qū)別在于,我國的政府債券主要由商業(yè)銀行購買。但在我國央行資產(chǎn)中,持有商業(yè)銀行債權(quán)的占比已經(jīng)高達30%,說明商業(yè)銀行背后有著央行的背書。政府表示要引導廣義貨幣和社融增速明顯高于去年,預示未來貨幣增速有望繼續(xù)回升。經(jīng)濟回升通脹重燃。社融增速是決定中國經(jīng)濟最為重要的領先指標,其大幅回升預示未來經(jīng)濟增速有望緩慢恢復,預計全年GDP增速為3%。在貨幣增速大幅回升之后,下半年通脹或?qū)⒅匦乱姷谆厣?/p>

通脹重來遠離現(xiàn)金。未來需要圍繞貨幣超增和通脹回升來配置資產(chǎn)。實物資產(chǎn)價值提升。首先,最直接受益于通脹的是實物類資產(chǎn),包括黃金、房地產(chǎn),以及部分供給受限的大宗商品。股市保值三大方向。第一類是可以通過漲價來抗通脹的資產(chǎn),主要是上述大宗商品在股市中的映射。第二類是可以通過業(yè)績的高增長來對抗通脹的資產(chǎn),主要是醫(yī)藥和科技行業(yè)。第三類是受益于貨幣高增的資產(chǎn),主要是房地產(chǎn)和金融業(yè)。債市利率或趨回升。當前中國10年期國債利率為2.7%,處于歷史最低位附近,相比于兩位數(shù)的貨幣增速,國債哪怕再安全,又如何能夠保值呢?另外,二戰(zhàn)結(jié)束以后英美各國都是負債累累,最后靠的是經(jīng)濟增長和高通脹化解的高債務。總結(jié)來說,在疫情的沖擊之下,財政巨額赤字和貨幣超增的趨勢不可避免,貨幣的貶值將是必然的趨勢,相比于持有幾乎沒有回報的現(xiàn)金類資產(chǎn),未來無論是持有優(yōu)質(zhì)的實物資產(chǎn)還是股票,應該會有更高的回報。

1

舉債印鈔應對危機

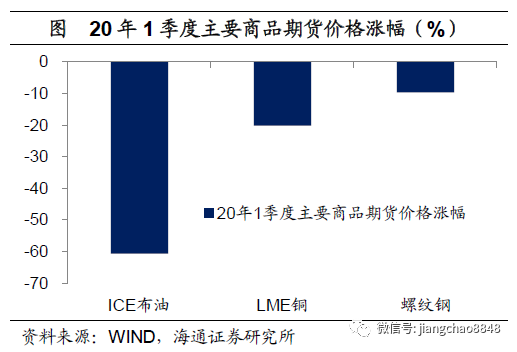

一季度股市、商品下跌。回顧今年1季度,從全球各類資產(chǎn)價格的表現(xiàn)來看,商品價格普遍大跌,例如工業(yè)品的ICE布油價格下跌60.7%,LME銅價下跌20.2%,上海螺紋鋼期貨價格下跌9.1%。同期全球股市也普遍大跌,例如歐洲Stoxx600指數(shù)下跌23%,美國標普500和日經(jīng)225指數(shù)均下跌20%,中國的滬深300指數(shù)下跌10%。

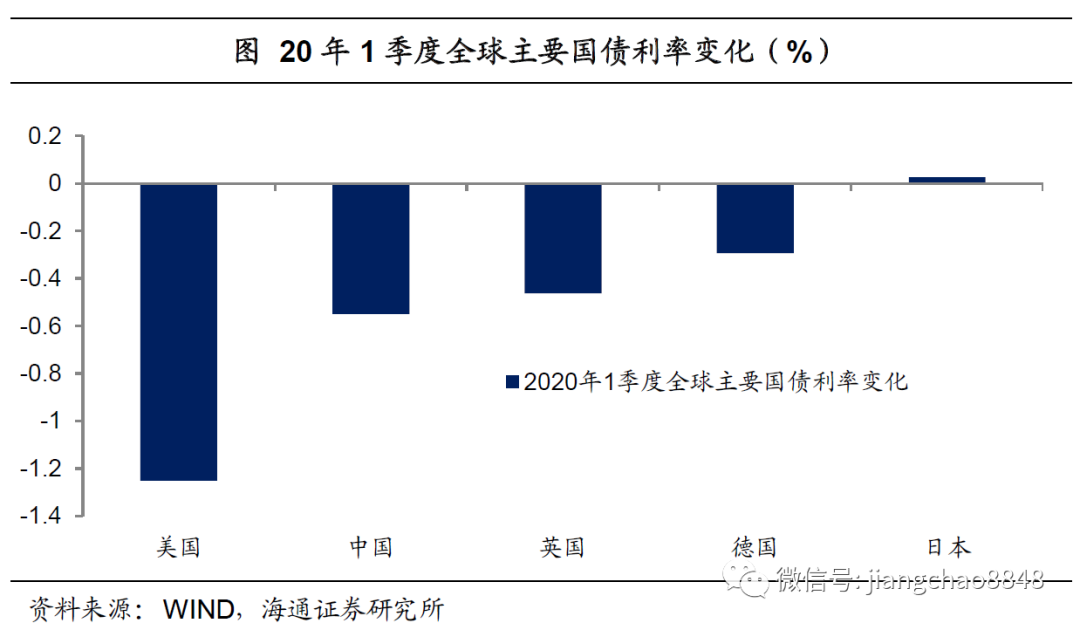

債市是最大贏家。1季度債市毫無疑問是最大的贏家,全球債市普遍大漲,其中美國10年期國債利率大幅下行了125bp,相當于上漲了12.5%;10年期中國、英國和德國國債利率分別下行55、46和29bp,相當于上漲了5.5%、4.6%和2.9%。

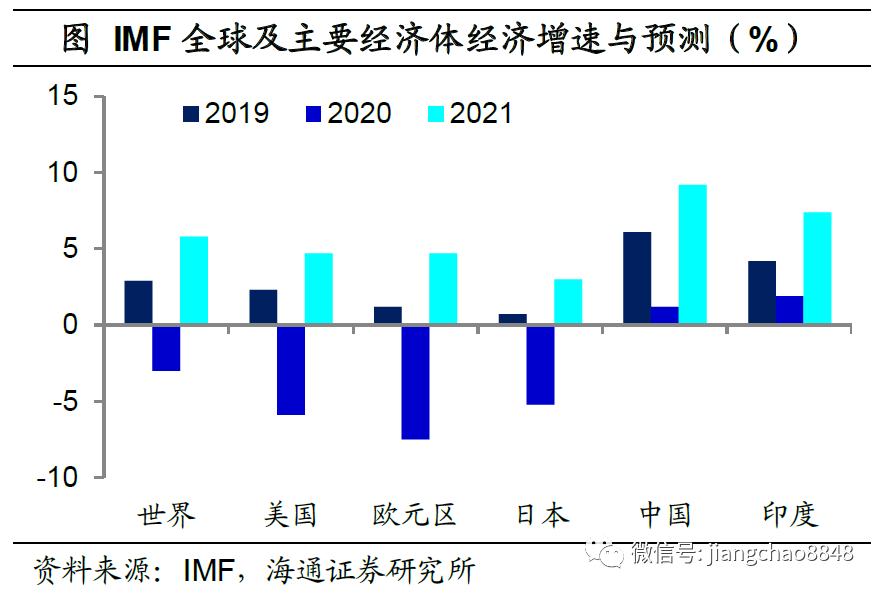

疫情導致經(jīng)濟衰退。為何1季度股市和商品大幅下跌,債市大漲?源于經(jīng)濟衰退和通縮的預期。在新冠肺炎爆發(fā)之后,對全球經(jīng)濟形成巨大的傷害。根據(jù)IMF的最新預測,2020年全球經(jīng)濟將萎縮3%,這將是上世紀30年代大蕭條以來最嚴重的經(jīng)濟衰退。其中發(fā)達經(jīng)濟普遍陷入負增長,而中國和印度也僅僅是勉強維持正增長。

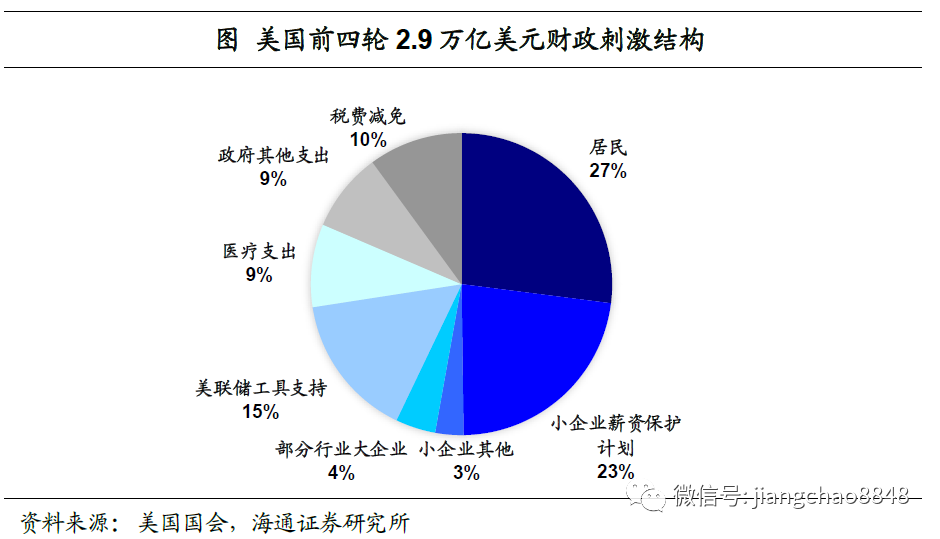

美國天量財政刺激。為了應對疫情,主要國家出臺了天量的財政和貨幣刺激。在美國,目前已經(jīng)出臺了4輪財政刺激計劃,合計財政刺激總規(guī)模達到2.9萬億美元,占據(jù)美國19年GDP的14%。而第五輪3萬億美元財政刺激方案正在國會討論當中。

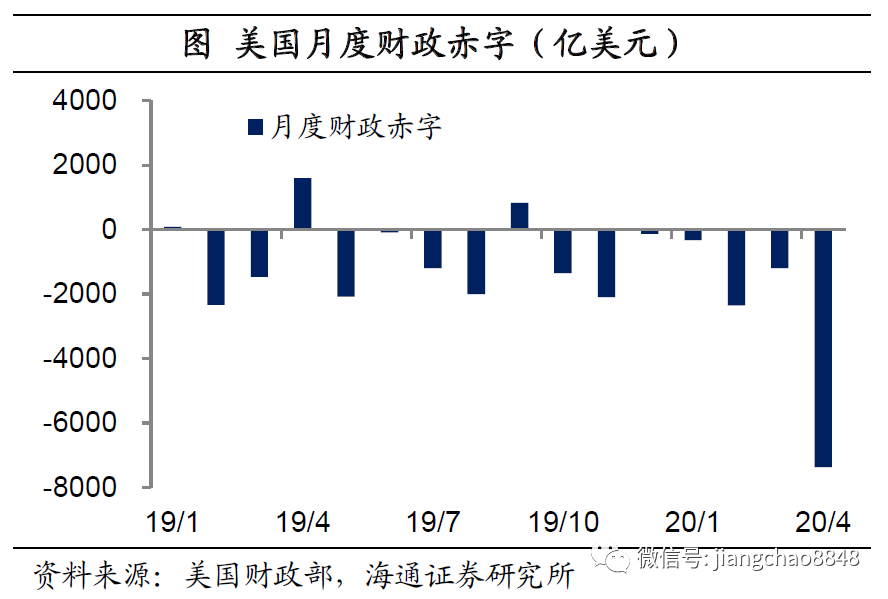

財政收支顯著惡化。在3月份2.2萬億美元的《冠狀病毒援助、救濟和經(jīng)濟安全法案》生效之后,美國4月份的財政支出高達9800億美元,比去年同期增長了1.6倍,其中主要的支出包括減稅、醫(yī)療支出、抗疫基金支出、失業(yè)補償、賑災救濟、以及給小企業(yè)、航空業(yè)等提供的各種補助。但與此同時,疫情導致了財政收入銳減,理論上每年的4月是全年稅收占比最高的月份,但今年4月份的美國財政收入僅為2400億美元,同比減少了55%。

財政赤字歷史新高。財政收入大幅下滑,疊加財政支出激增,意味著財政赤字的大幅飆升。今年前4個月,美國財政赤字總額為1.1萬億美元,比去年同期增加了9000億美元。根據(jù)美國國會辦公室的預測,在2020財年,美國財政赤字總額將達到3.7萬億美元,遠超次貸危機下的09年1.4萬億美元財政赤字的歷史峰值。

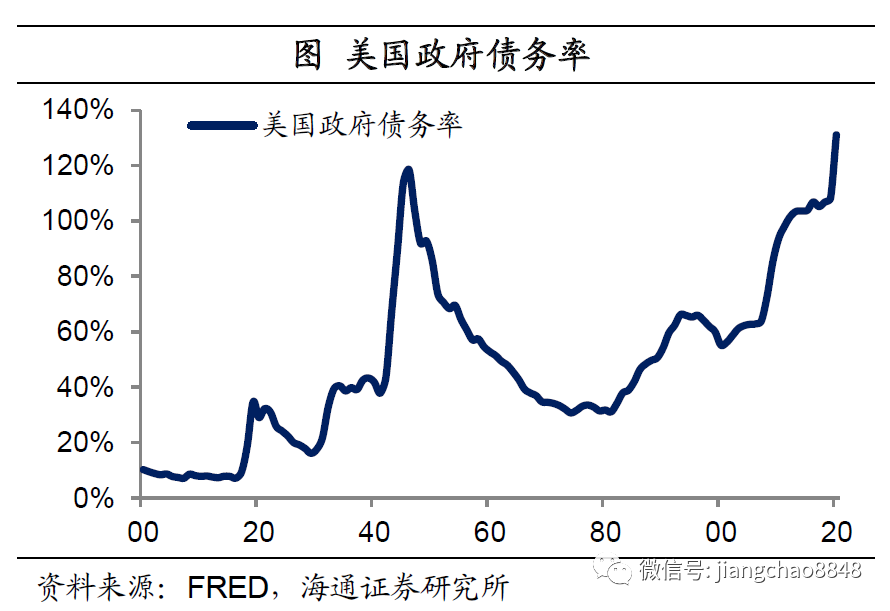

美國國債發(fā)行激增。如何應對財政赤字的飆升?在疫情期間,增加財政收入以及壓縮財政支出都不太可能,因而唯一的辦法就是增加國債的發(fā)行,彌補財政赤字。截止到今年5月19日,美國國債余額為25.4萬億美元,比年初增加了2.2萬億美元,年度新增規(guī)模已經(jīng)超過2010年的1.7萬億美元,創(chuàng)出歷史新高。從新增政府債務率來看,今年已經(jīng)新增了16.4%,超過2009年的新增12.5%,創(chuàng)下1946年以來的74年新高。

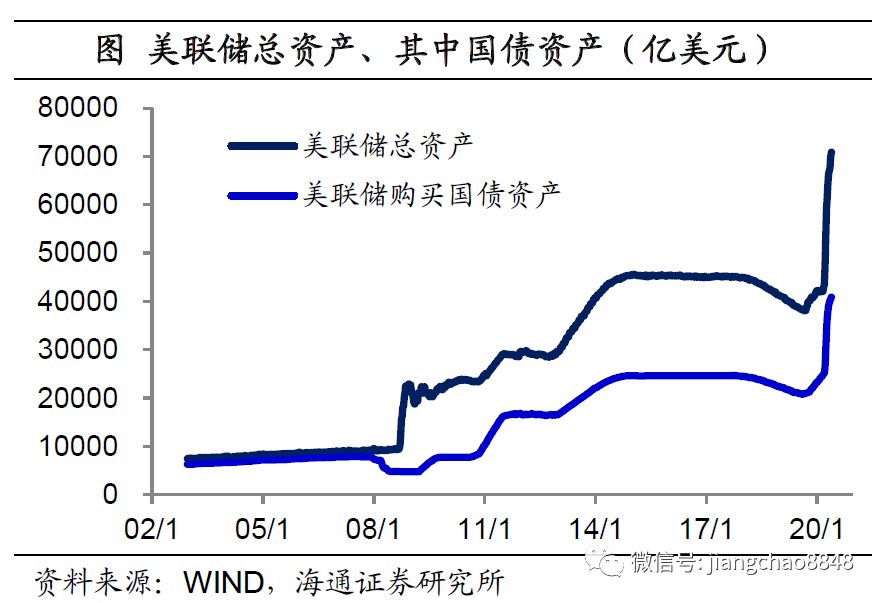

歐美央行大筆買債。如何為巨額的國債發(fā)行融資?在發(fā)達國家,主要是靠央行印鈔來買單。在美國,美聯(lián)儲已經(jīng)在3月份啟動了不限量的量化寬松貨幣政策。截止5月20日,美聯(lián)儲的總資產(chǎn)已經(jīng)達到7.1萬億美元,比去年末增加近3萬億美元,其中新增國債1.8萬億美元,這意味今年以來美國新發(fā)的2.2萬億美元國債,絕大部分都是被美聯(lián)儲印鈔所購買。在歐元區(qū),截止到5月15日,歐央行的總資產(chǎn)比年初已經(jīng)上升了8100億歐元,其中很大一部分也是歐債各國的政府債券。

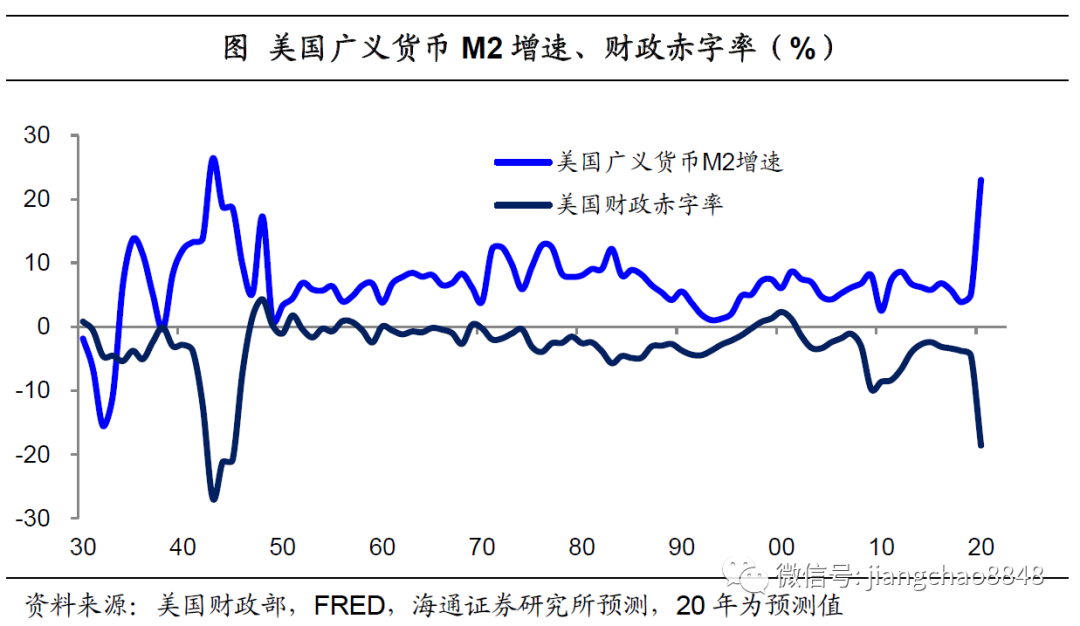

財政赤字貨幣化。而財政部發(fā)行國債,并且通過央行購買的行為,其實就是財政赤字貨幣化。雖然歐美國家的央行并沒有直接印鈔拿給政府花,也就是央行沒有在一級市場上直接購買國債,而主要都是在二級市場上購買。但從結(jié)果來看,歐美政府今年實施的巨額財政刺激,其實最終都是靠央行印鈔來買單的。財政赤字化等同于央行直接印鈔,其結(jié)果就是歐美各國的廣義貨幣增速大幅上升。截止5月11日,美國廣義貨幣同比增速已經(jīng)達到23%,創(chuàng)下二戰(zhàn)以來的最高增速。而歐元區(qū)3月廣義貨幣M3增速達到7.4%,創(chuàng)下了09年以來新高。

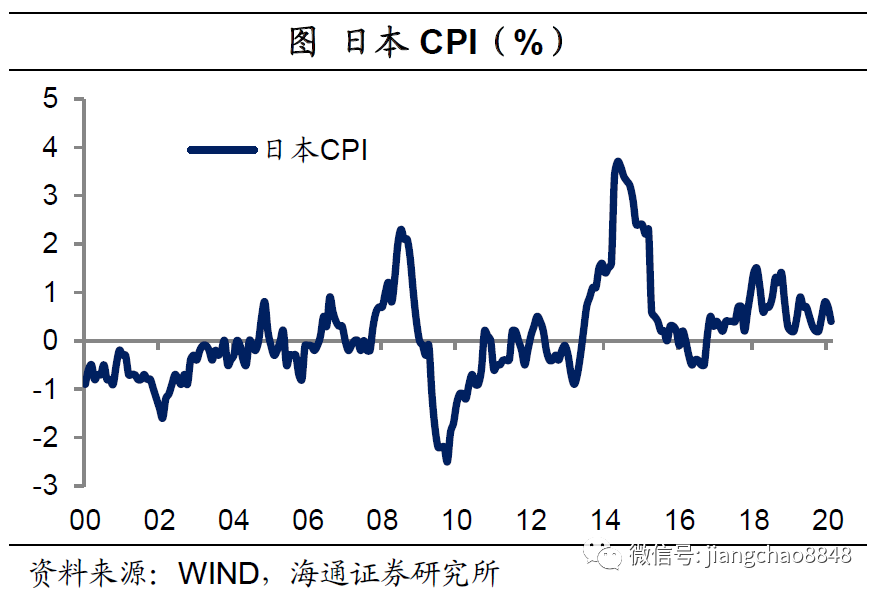

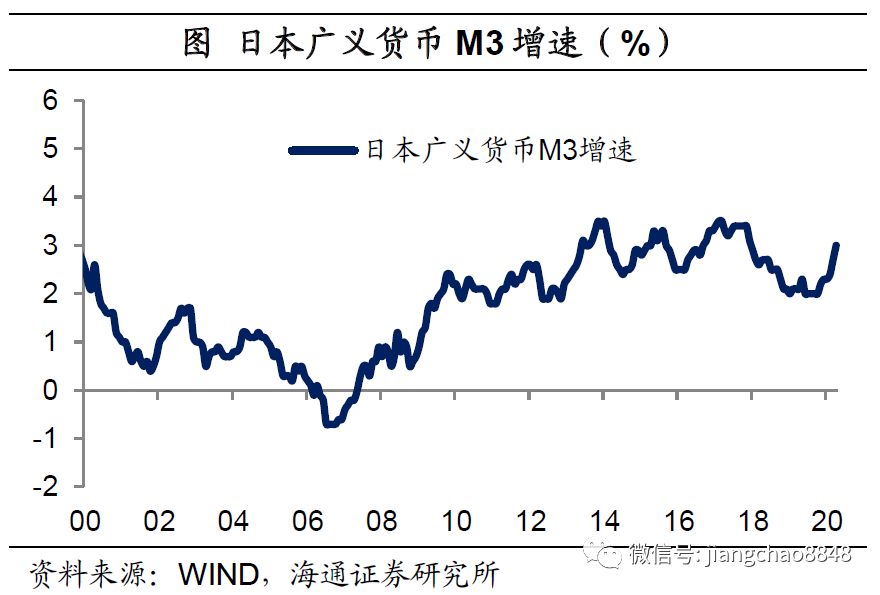

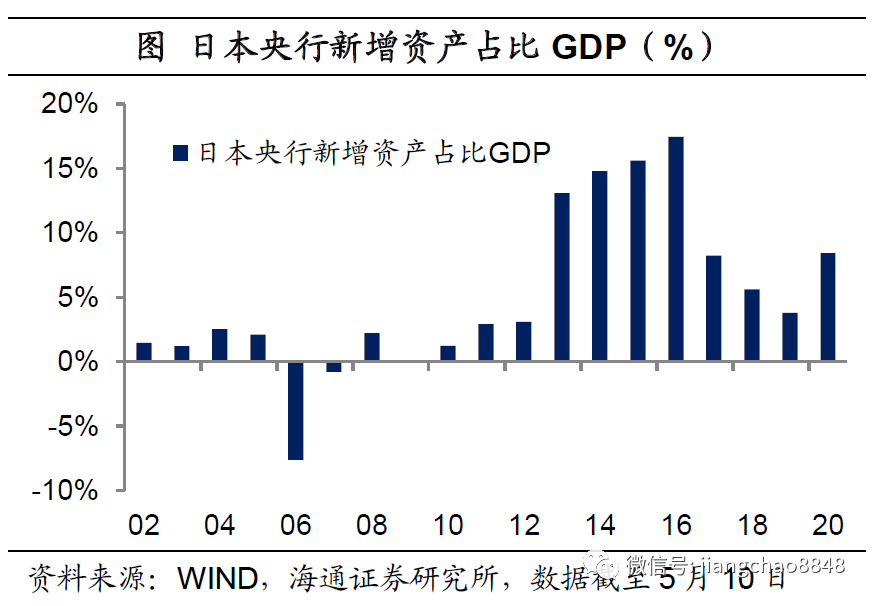

日本長期通縮,量化寬松失效。很多人對全球央行放水不以為然,因為日本最早發(fā)明使用量化寬松貨幣政策,但卻長期陷入通縮之中,好像放水也沒有用。從理論上說,央行量化寬松所釋放的是基礎貨幣,通常只在金融體系內(nèi)部循環(huán)。而要對經(jīng)濟產(chǎn)生影響,則必需創(chuàng)造出廣義貨幣。日本的問題在于未能創(chuàng)造出足夠的廣義貨幣,從2012年日本央行重啟QE至今,其央行總資產(chǎn)擴張了3.3倍,年均增長20%,但同期日本的廣義貨幣M3年均增速僅為2.7%。

缺乏積極財政配合。為何日本過去QE無效,原因在于沒有財政赤字貨幣化。日本大規(guī)模使用QE是在13年到16年,但同期財政赤字率逐漸下降,這意味著其主要購買的是存量金融資產(chǎn),資產(chǎn)漲價有利富人階層,而未能增加窮人的財富和消費,因而未能創(chuàng)造出廣義貨幣。

2

類似戰(zhàn)爭貨幣貶值

疫情影響類似戰(zhàn)爭。新冠肺炎對于全球而言是一次巨大的危機,而且其影響在很多方面都類似于一場戰(zhàn)爭。包括大面積的邊境封鎖和人員傷亡,以及經(jīng)濟的大面積凍結(jié)等等。例如根據(jù)華盛頓大學的最新預測,美國死于新冠肺炎的人數(shù)或達到15萬,這意味著其導致的美國死亡人數(shù)將超過越戰(zhàn)和一戰(zhàn),僅次于二戰(zhàn)。

貨幣赤字類似二戰(zhàn)。為了應對疫情,全球各國發(fā)行大量國債,并且通過央行來購買,這也是戰(zhàn)爭時期的普遍現(xiàn)象。縱觀美國的貨幣和財政史,我們發(fā)現(xiàn)歷史上與當前最為類似的是二戰(zhàn)時期。例如今年美國的財政赤字率或與1943-45年一樣超過20%,而當前美國廣義貨幣M2增速已經(jīng)超過20%,接近1943年創(chuàng)下的26%的歷史峰值。

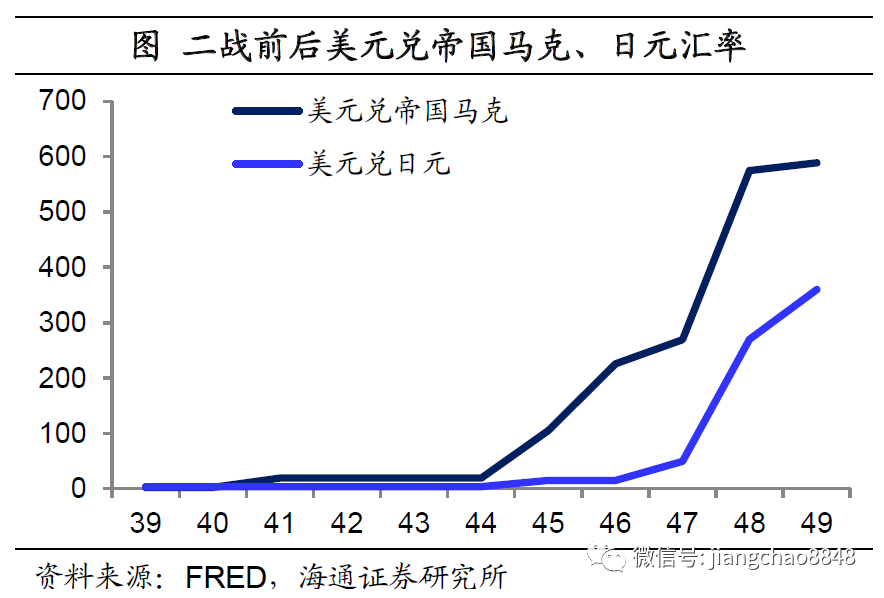

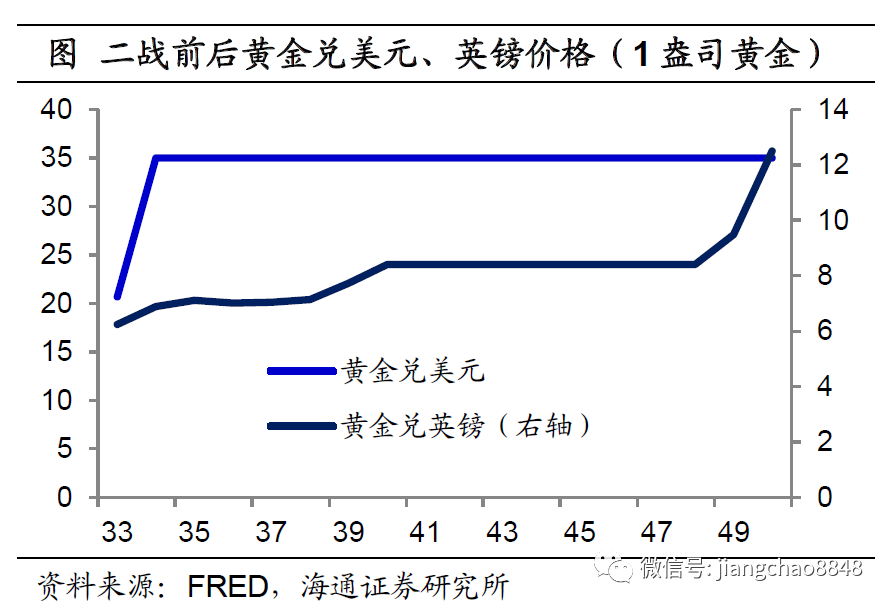

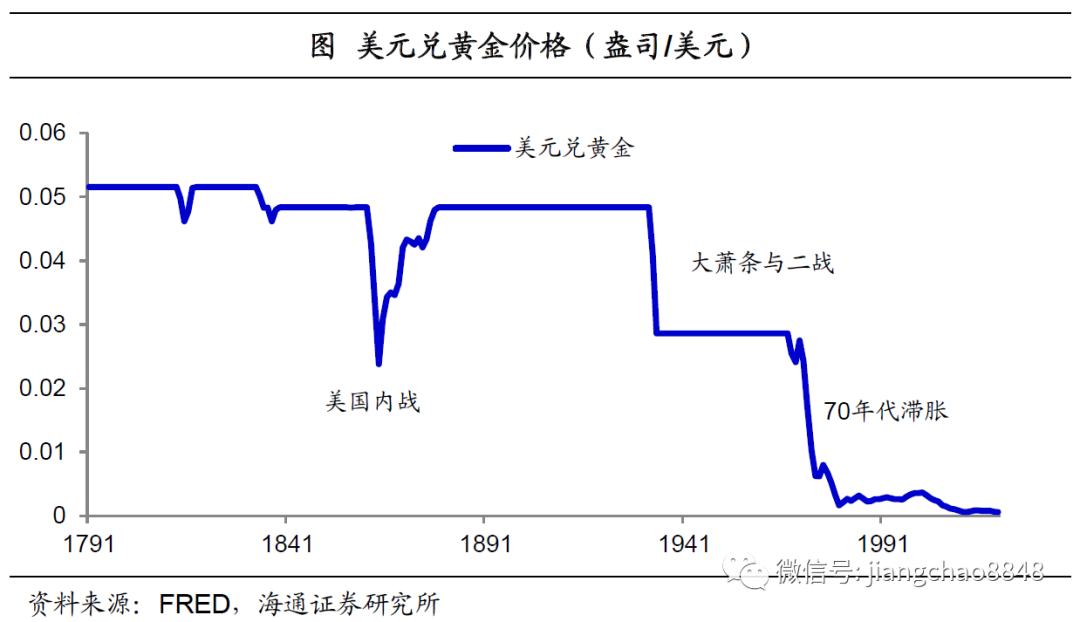

二戰(zhàn)前后貨幣貶值。在二戰(zhàn)期間和戰(zhàn)后,我們發(fā)現(xiàn)主要貨幣對黃金都出現(xiàn)了明顯的貶值。作為戰(zhàn)敗國的德國和日本,其貨幣對美元和黃金都出現(xiàn)了指數(shù)級的貶值。而即便是戰(zhàn)勝國的英國,在二戰(zhàn)結(jié)束之后英鎊對黃金和美元也出現(xiàn)了大幅貶值。唯一在二戰(zhàn)期間對黃金保持穩(wěn)定的貨幣是美元,但其實美元早在1933年就宣布脫離金本位,并且一次性貶值了40%,相當于提前釋放了貶值壓力。

紙幣長期貶值,危機時期尤甚。我們發(fā)現(xiàn),從歷史的長河來看,紙幣長期都是在持續(xù)的貶值。作為當前全球貨幣霸主的美元,其在誕生之后也發(fā)生過三次大幅度的貶值,第一次是在1861-65年的內(nèi)戰(zhàn)時期,第二次發(fā)生在1930年代的大蕭條之后,第三次發(fā)生在1970年的滯脹時期。

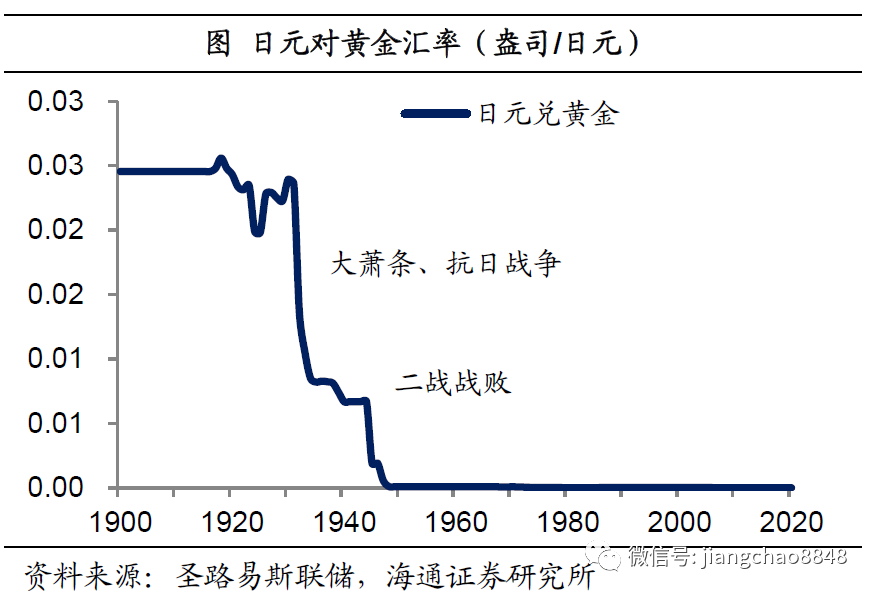

戰(zhàn)爭與危機:馬克日元貶值。縱觀紙幣貶值的歷史,多數(shù)貶值都發(fā)生在危機時期。最為典型的就是德國,其匯率的兩次大幅貶值都與戰(zhàn)爭有關。第一次大幅貶值是因為一戰(zhàn)的戰(zhàn)敗,導致巨額賠款、物價飛漲。第二次大幅貶值是因為二戰(zhàn)戰(zhàn)敗,幣值再度縮水。日本與德國的情況非常類似。其第二次大幅貶值是因為二戰(zhàn)戰(zhàn)敗,從1944年到1949年,日元對美元匯率貶值了99%。而第一次大幅貶值則始于1931年,這一方面是受到當時席卷全球的大蕭條影響,另一方面也與戰(zhàn)爭有關,日本在1931年發(fā)動了侵華戰(zhàn)爭,從此陷入了中國抗日戰(zhàn)爭的汪洋大海。

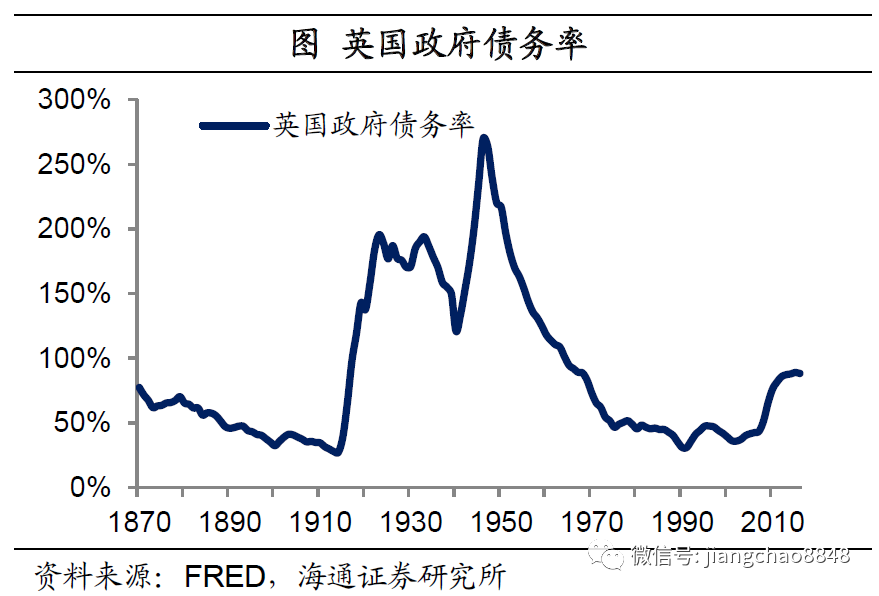

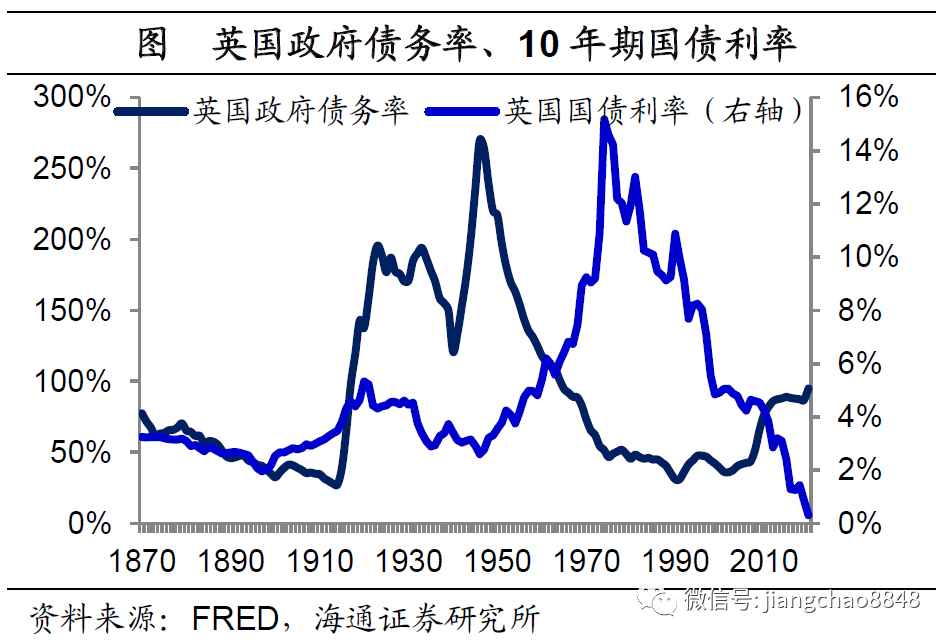

戰(zhàn)爭導致巨額債務。為什么英美作為戰(zhàn)勝國,在二戰(zhàn)前后貨幣也出現(xiàn)了大幅貶值。原因就在于戰(zhàn)爭期間累計了巨額的債務,英國政府債務一度超過GDP的2倍還多,美國政府債務也超過GDP的1倍多。

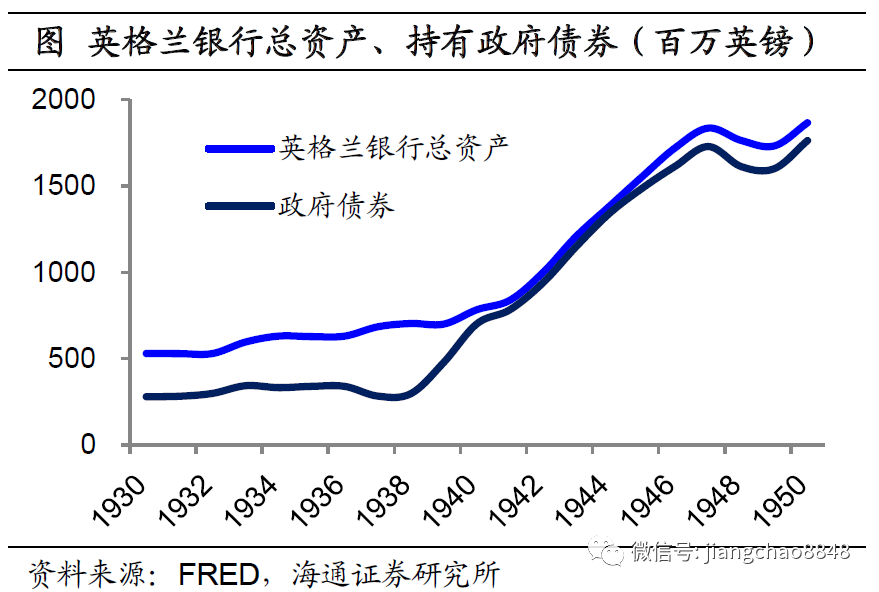

二戰(zhàn)英美印鈔買債。而這些政府債務中的很重要一部分都被央行印鈔買走了,也就是所謂的財政赤字貨幣化。從1938年到1945年,英國發(fā)行國債約150億英鎊,其中英格蘭銀行購買了大約8%,到二戰(zhàn)結(jié)束之時英格蘭銀行的資產(chǎn)幾乎全部都是國債。美國在1941年末參戰(zhàn)之后,從1942到1945年,美聯(lián)儲也買走了200多億美元的國債,超過同期國債總發(fā)行量的10%。

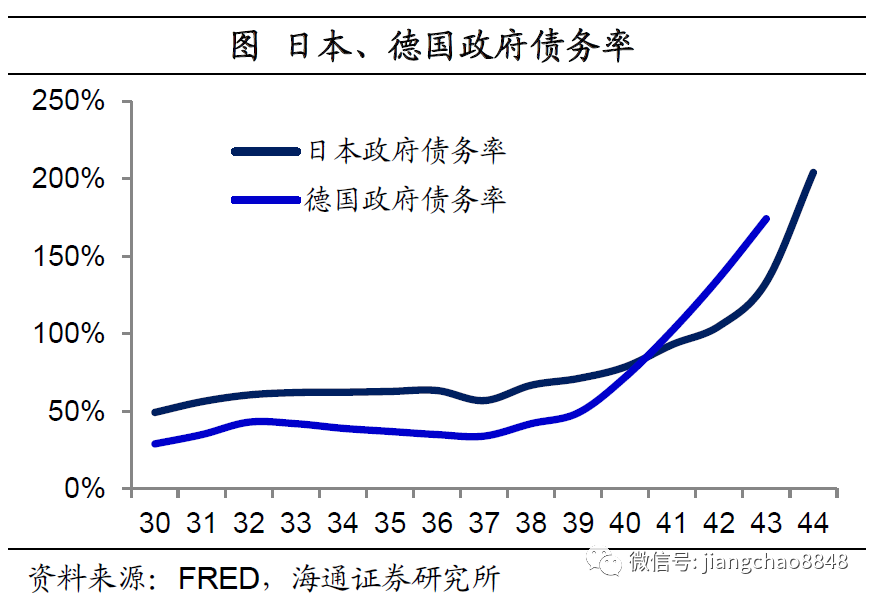

日德巨額債務貨幣化。在政府債務貨幣化這一點上,作為戰(zhàn)敗國的日本和德國表現(xiàn)的更加明顯,在二戰(zhàn)期間,德國和日本的政府債務率都接近甚至超過了200%,同期廣義貨幣增速在二戰(zhàn)初期就超過了20%,而在二戰(zhàn)結(jié)束的1945年日本的廣義貨幣增速甚至接近300%。

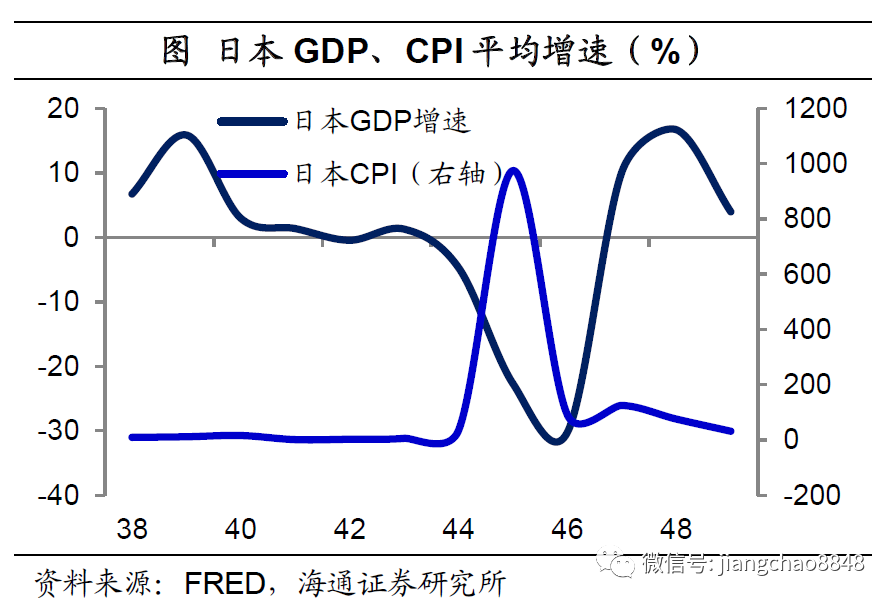

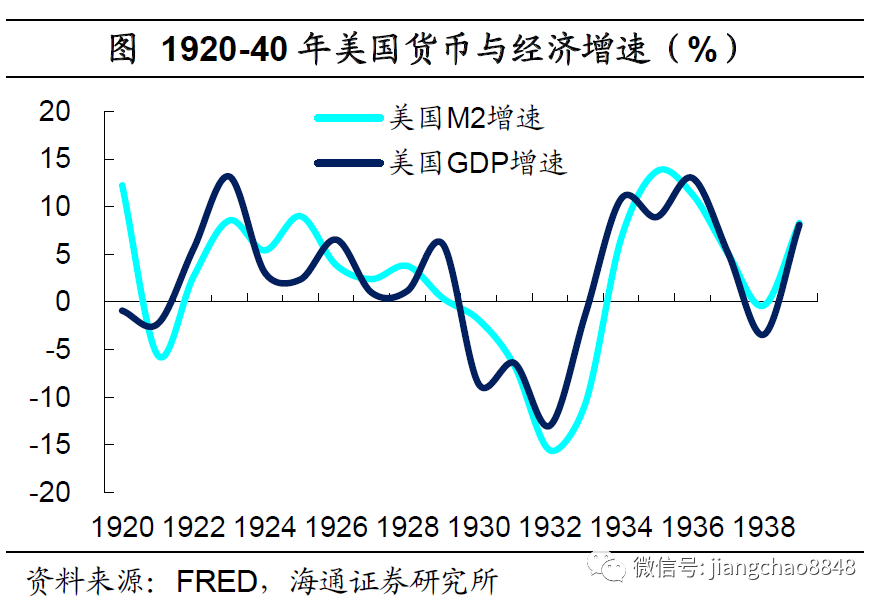

二戰(zhàn)時期普遍滯脹。貨幣發(fā)多了,但是由于戰(zhàn)爭的原因經(jīng)濟由無法正常的生產(chǎn),其效果就是通脹大幅上升,從而產(chǎn)生滯脹。我們發(fā)現(xiàn),二戰(zhàn)后期的參戰(zhàn)各國都出現(xiàn)了普遍的滯脹,從1941到45年,日本的GDP年均增速為-7.2%,而年均通脹率高達100%。同期英國的GDP年均增速為-1%,而通脹率高達4%。

二戰(zhàn)結(jié)束美國滯脹。在二戰(zhàn)時期,美國本土未受戰(zhàn)爭影響,經(jīng)濟保持了復蘇。但在二戰(zhàn)結(jié)束之后的1946-47年,美國也爆發(fā)了滯脹,經(jīng)濟連續(xù)兩年衰退,而通脹年均漲幅超過10%。原因是戰(zhàn)爭結(jié)束以后軍用需求大幅萎縮,但超發(fā)的貨幣沒法收回。

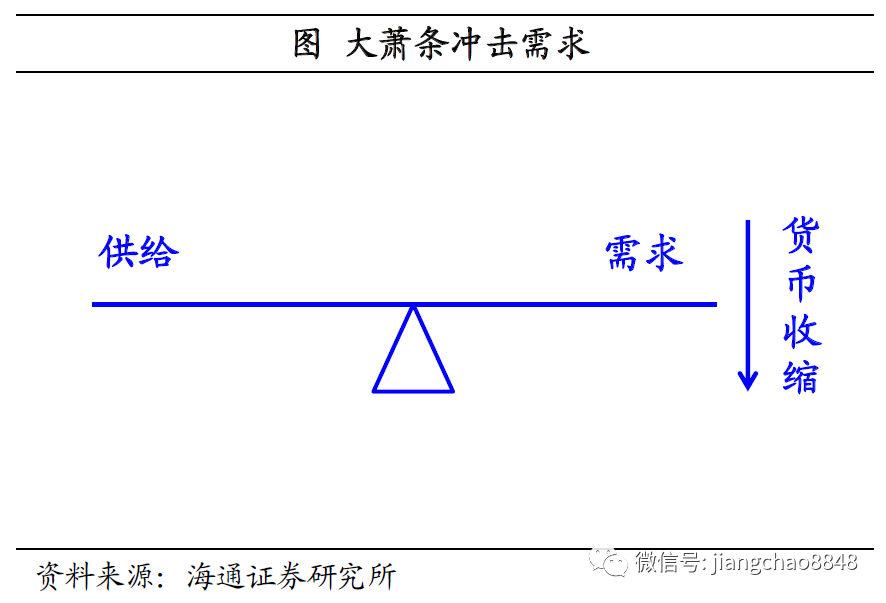

銀行收縮貨幣,蕭條是需求沖擊。我們認為,疫情對經(jīng)濟的沖擊將和二戰(zhàn)時期類似,而與29年的大蕭條和08年的金融危機明顯不同。在大蕭條或者金融危機時期,主要的沖擊往往在金融層面,由于銀行大量倒閉,貨幣信貸大幅收縮,從1929年到1933年,美國廣義貨幣減少了1/3,這意味著居民和企業(yè)的購買了也減少了1/3,總需求急劇萎縮,使得美國經(jīng)濟大幅下滑,物價大幅下跌,因而出現(xiàn)了通縮。在08年金融危機期間,我們再次觀察到銀行的倒閉,以及銀行信貸的大幅收縮。

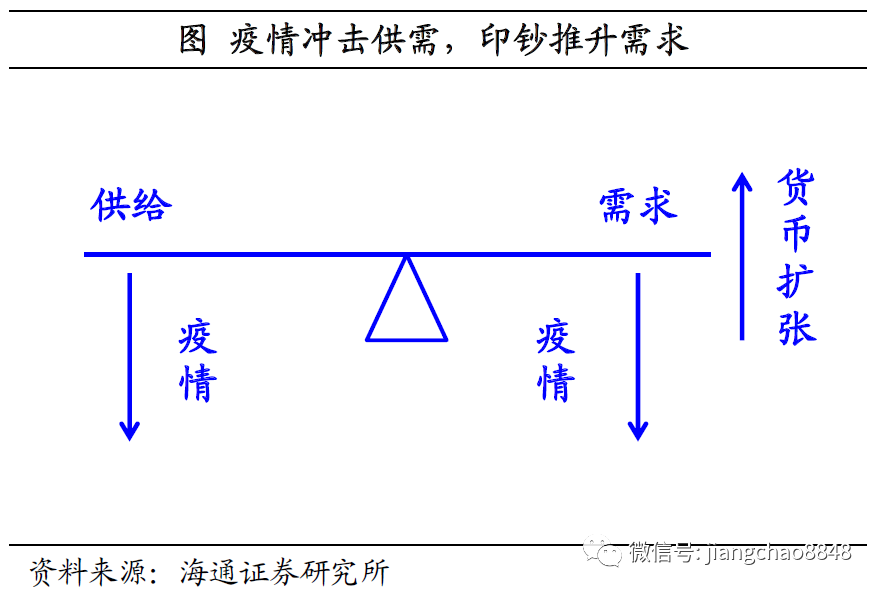

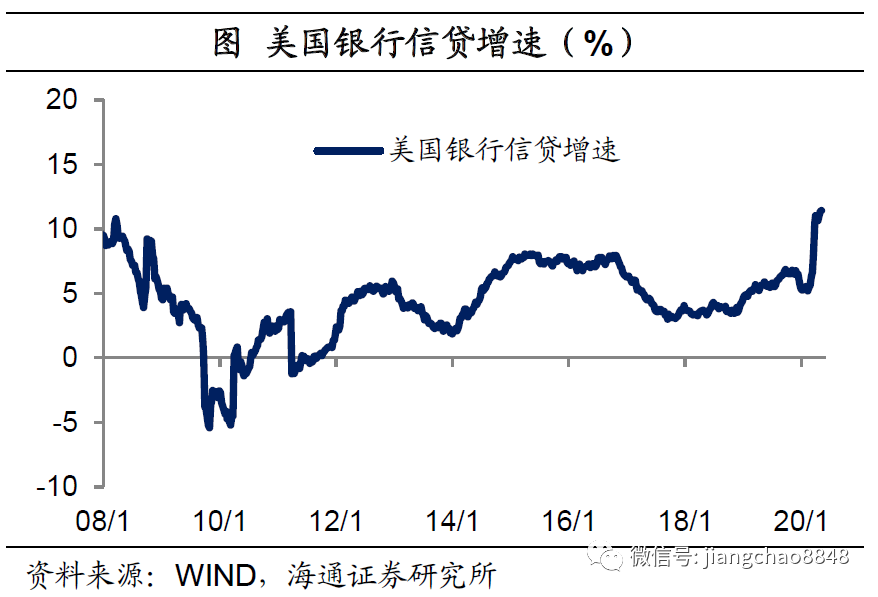

戰(zhàn)爭沖擊供給,印鈔推升需求。而在戰(zhàn)爭時期,各種管制措施往往會對供給和需求同時產(chǎn)生傷害,這時也會發(fā)生經(jīng)濟的衰退,在初期也會出現(xiàn)物價下跌。但由于金融體系并沒有受影響,這時政府往往會大幅舉債,同時開動印鈔機,貨幣增速不會下降反而會上升,我們看到美國4月份的銀行信貸增速已經(jīng)創(chuàng)出新高。在貨幣信貸恢復之后,需求也就恢復了,但供給端的生產(chǎn)恢復是比較慢的,這時就會產(chǎn)生供不應求,進而產(chǎn)生通脹的壓力。

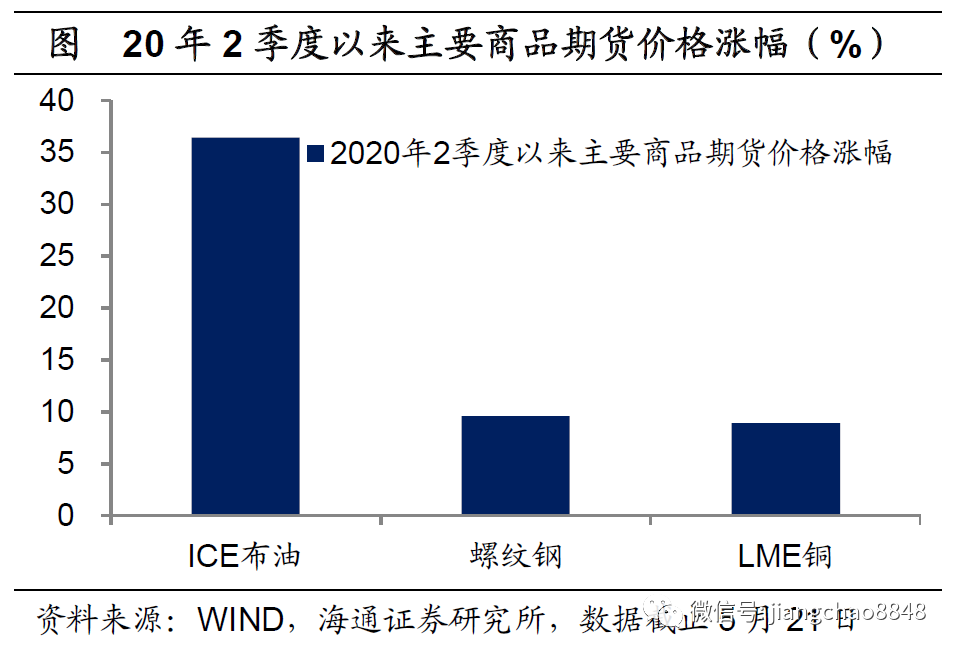

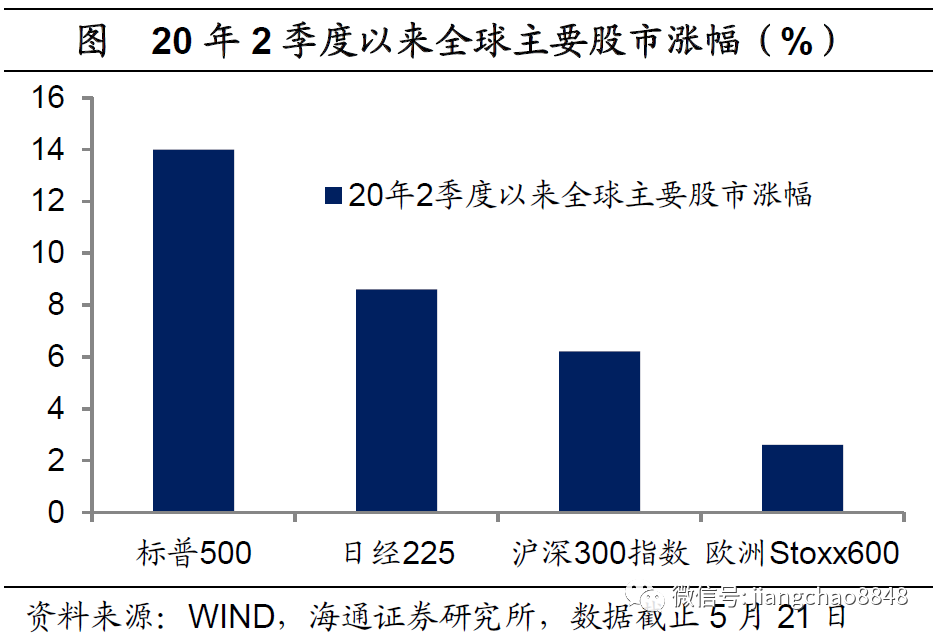

二季度股市、商品領漲。今年2季度,資產(chǎn)價格的表現(xiàn)出現(xiàn)了明顯逆轉(zhuǎn),變成了股市和商品領漲。截止5月21日,2季度以來的全球商品和股市普遍大幅反彈,例如工業(yè)品的ICE布油價格反彈了36.4%,上海螺紋鋼期貨價格反彈9.6%,LME銅價反彈8.9%。在股市方面,美國標普500指數(shù)反彈了14%,日經(jīng)225指數(shù)反彈了8.6%,中國的滬深300指數(shù)反彈了6.2%,歐洲Stoxx600指數(shù)反彈了2.6%。

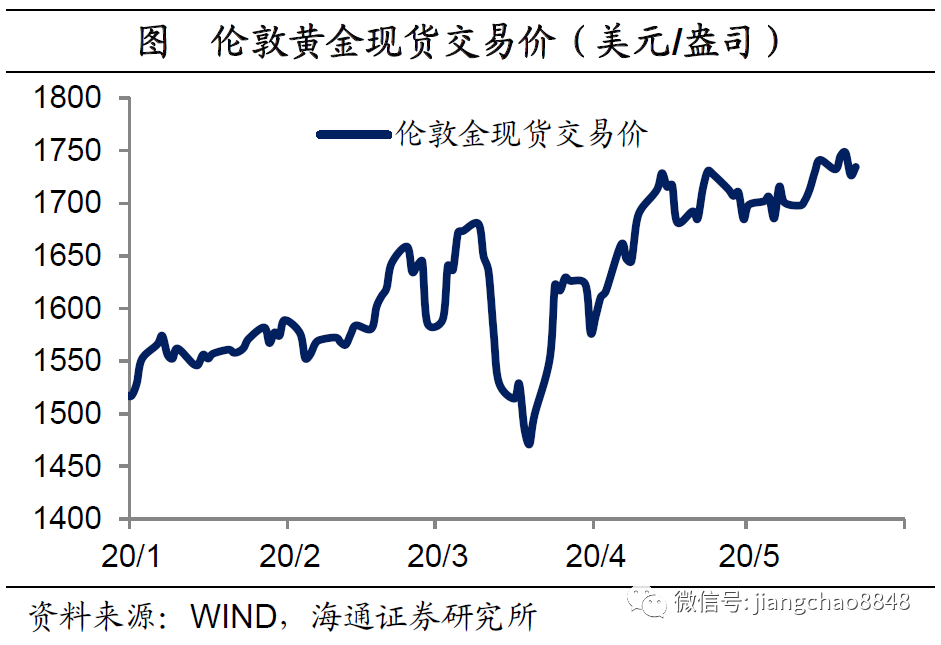

全球貨幣集體貶值。2季度以來全球商品和股市的上漲,并不是經(jīng)濟復蘇,而是因為全球貨幣貶值。截止今年5月中旬,美元指數(shù)升值了3.5%,意味著主要發(fā)達國家貨幣兌美元都是貶值的,而新興市場貨幣對美元貶值的幅度還要更多。但是美元本身其實也是貶值的,體現(xiàn)為黃金對美元大漲了14%。也就是全球貨幣的集體超發(fā)和貶值,使得股市上漲,通脹預期回升。

3

中國財政貨幣聯(lián)手

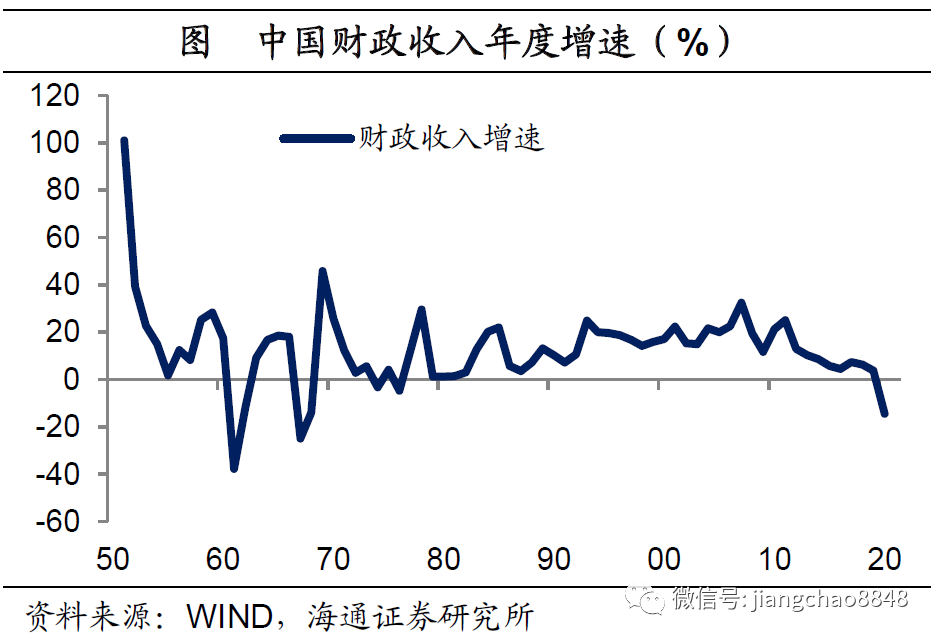

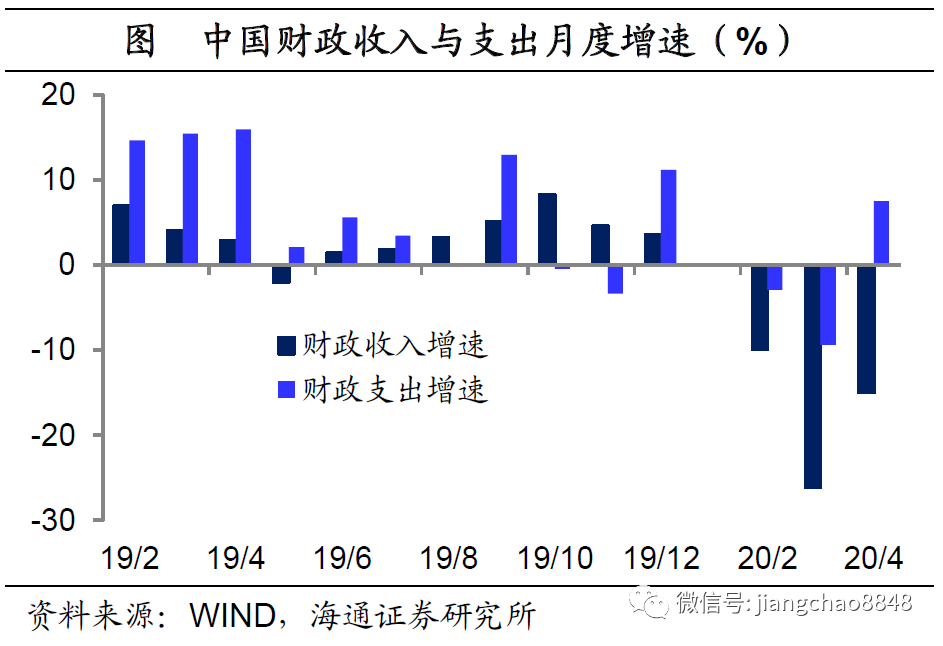

財政:收入下滑支出剛性。今年以來,受到疫情的沖擊,中國財政收支的壓力也非常大。截止4月份,全國財政收入累計同比下滑14.5%,增速創(chuàng)下1968年以來的新低。在財政支出方面,今年前4月全國財政支出累計同比下滑2.7%,降幅遠低于財政收入。而且在4月份,全國財政收入同比降幅依然高達15%,但全國財政支出增速已經(jīng)由負轉(zhuǎn)正至7.5%。

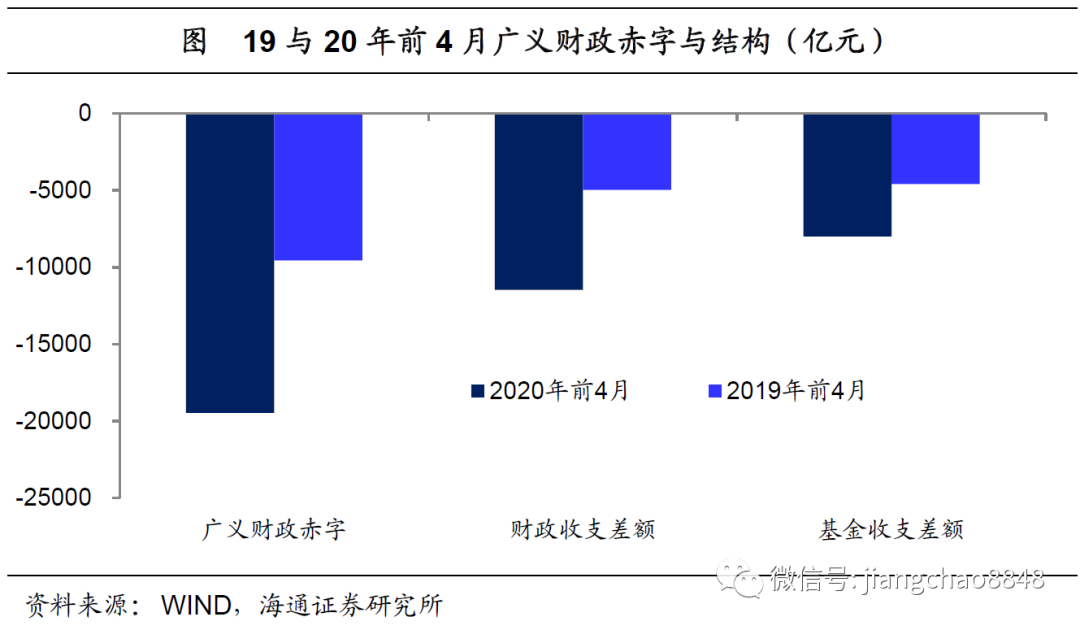

廣義財政赤字飆升。由于財政支出增速遠高于財政收入增速,前4個月中國財政赤字總額為1.15萬億,比去年同期高出8400億。單純的財政赤字還不足以顯示財政所面臨的壓力,因為我國的財政有兩本大賬,一個是公共財政預算,主要是稅收和相關支出;另一個是政府性基金收支預算,主要是各種非稅收入和支出,尤其是土地出讓金相關的收支。而今年前4個月,我國政府性基金收入同比下降9.2%,但基金支出增長14.9%,使得政府性基金收支也出現(xiàn)了8000億元的赤字,比去年同期高出5100億元。因此,今年前4個月我國政府廣義的財政赤字達到1.95萬億元,同比多增了1.36萬億。

廣義財政赤字率新高。根據(jù)兩會預算報告,預計財政收入為18萬億,同比下降5.3%。財政支出為24.8萬億,同比增長3.8%。合計的實際財政赤字總額為6.8萬億。預計全年政府性基金預算收入為8.15萬億,同比下降3.6%。預計全年政府性基金預算支出為12.6萬億,同比增長38%,對應的政府基金收支赤字為4.45萬億。預計今年從政府性基金向公共財政調(diào)入資金約3萬億,從而使得預算財政赤字降至3.76萬億,以實現(xiàn)3.6%的名義財政赤字率。扣掉這部分重合之后,今年的廣義財政赤字總額約為8.5萬億,對應廣義財政赤字率約為8.2%,創(chuàng)下1952年以來的新高。

積極財政三管齊下。如何為這8.5萬億財政赤字融資?今年積極的財政政策三管齊下。其中預算財政赤字增加到3.76萬億,比去年增加1萬億。發(fā)行地方政府專項債券3.75萬億,比去年增加1.6萬億。另外還將新發(fā)了1萬億的抗疫特別國債。

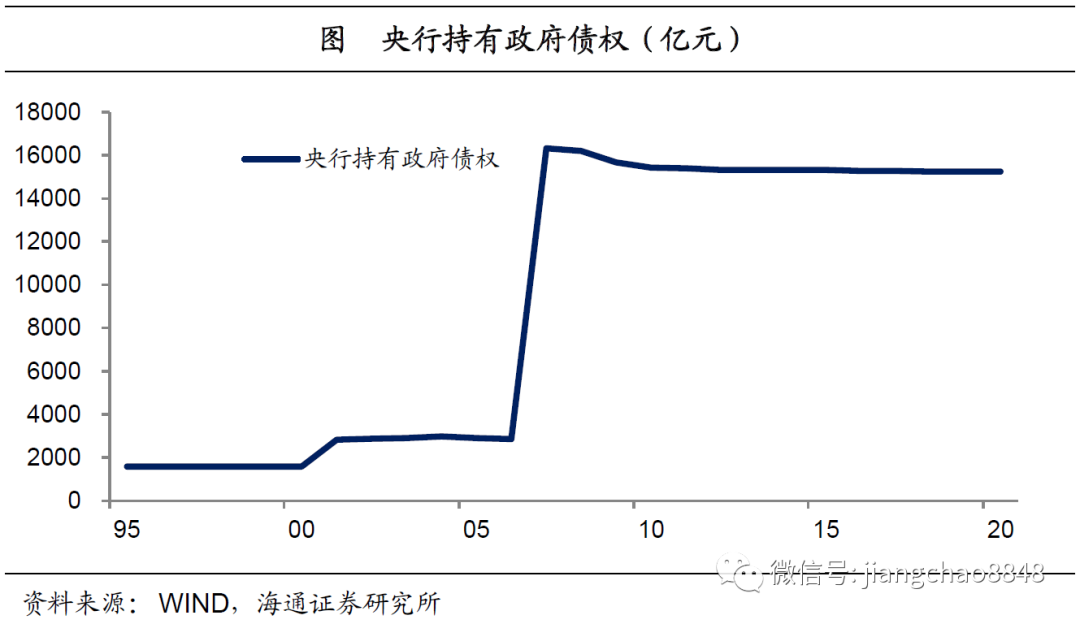

商業(yè)銀行購買國債。與財政赤字大幅上升相應的,是前4個月我國政府債券凈發(fā)行規(guī)模達到1.91萬億,同比多增5200億。而與歐美等國的區(qū)別在于,我國的政府債券主要不是由央行購買,而是由商業(yè)銀行購買。今年前4月,我國央行持有的政府債權(quán)沒有任何變化,而商業(yè)銀行持有的政府債權(quán)增加了1.7萬億,這意味著今年新發(fā)政府債券的絕大部分都是由商業(yè)銀行所購買。

央行極少購買國債。我國的《中國人民銀行法》規(guī)定,央行不得對政府財政透支,不得直接認購、包銷國債和其他政府債券。也就是說,我國央行不能直接購買國債,但可以間接購買國債。從歷史數(shù)據(jù)來看,除了少數(shù)特殊情況以外,我國央行基本上沒有主動購買過國債資產(chǎn)。我國央行正式披露資產(chǎn)負債表是從1995年開始,當時央行持有1500億的國債資產(chǎn),此后一直穩(wěn)定在這一水平附近。一直到2007年,為了籌集中投公司的資本金,財政部發(fā)行了1.55萬億的特別國債,其中有1.35萬億向農(nóng)行定向發(fā)行,發(fā)行當天央行從農(nóng)行再認購了這部分特別國債,這也是唯一的一次央行持有國債資產(chǎn)的大幅增加。此后央行持有的國債資產(chǎn)一直穩(wěn)定在1.5萬億左右。

央行背書商業(yè)銀行。截止20年4月,我國央行總資產(chǎn)為36萬億,其中國債1.5萬億,占比僅為4%;占比最大的是22萬億國外資產(chǎn),占比高達60%,主要是外匯和黃金,這意味著我國央行發(fā)行人民幣主要是以外匯和黃金背書的,而黃金和美元都是全球硬通貨。但央行資產(chǎn)中占比第二大的是11萬億對商業(yè)銀行債權(quán),占比也達到30%,而且這一比例在過去10年大幅上升,從2010年的4%升至當前的30%,這說明央行在持續(xù)增持商業(yè)銀行債權(quán),并且將其作為人民幣的背書。反過來說,這也意味著商業(yè)銀行的背后有著央行的背書,商業(yè)銀行購買國債資產(chǎn)也離不開央行的支持。

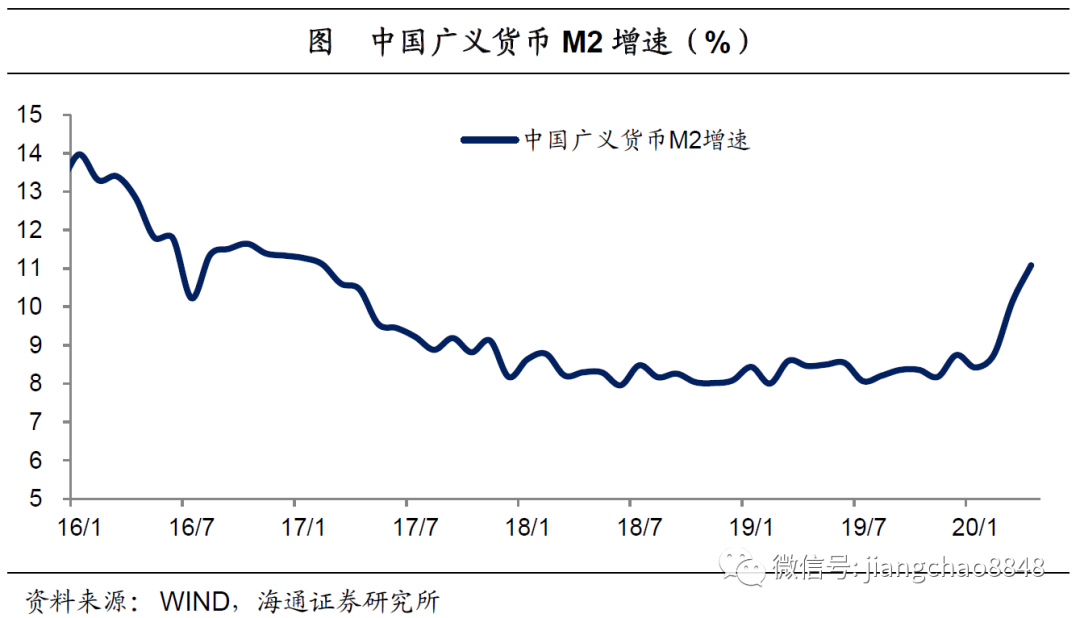

廣義貨幣增速新高。目前我國的廣義貨幣總量高達200萬億,如果只是新增8.5萬億的財政赤字,哪怕這部分財政赤字全部都貨幣化,也就是帶來4%的貨幣增速。但是截止到今年4月份,我國廣義貨幣增速已經(jīng)達到11.1%,比去年末高出2.4%,這還是在財政赤字沒有上調(diào)、特別國債沒有發(fā)行的情況下實現(xiàn)的。

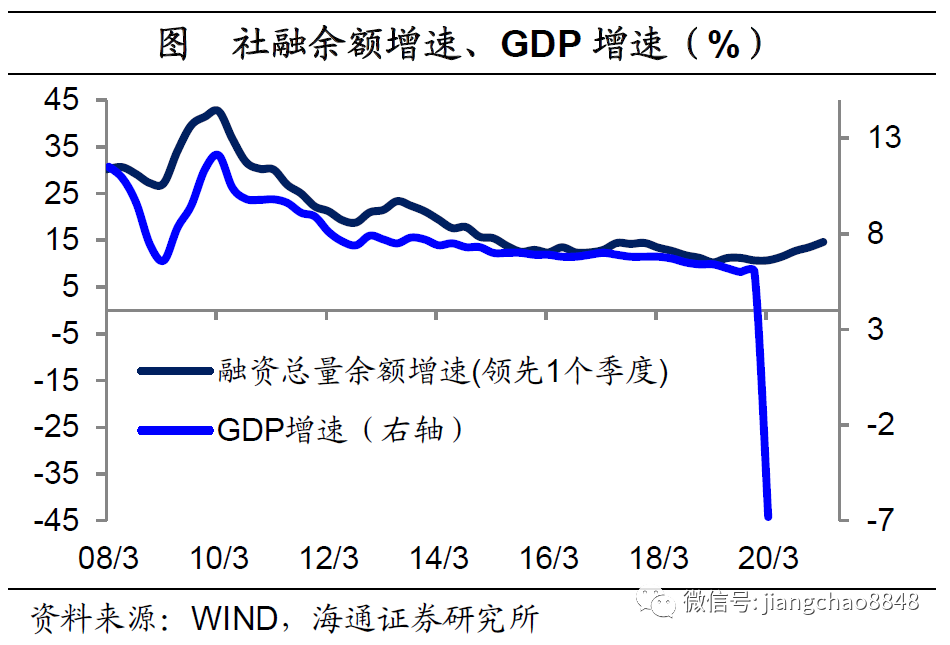

貨幣創(chuàng)造政府背書。在貨幣創(chuàng)造的過程中,政府、居民和企業(yè)都可以向銀行借錢,從而創(chuàng)造出廣義貨幣。今年前4個月,我國社會融資總量同比增加了約4萬億,其中約5000億是政府債券,有2.2萬億是企業(yè)貸款,還有1.3萬億是企業(yè)債券。而我國的企業(yè)貸款和債券的80%左右都是國企的貸款和債券,這意味著融資需求的增加主要靠的是國企和政府,同時靠商業(yè)銀行購買,由于中國商業(yè)銀行主要都是國有銀行,背后還有央行的背書,這其實也是政府隱性信用背書下的貨幣化過程。今年政府對于貨幣政策的定調(diào)是穩(wěn)健的貨幣政策更加靈活,并且明確表示要引導廣義貨幣和社會融資規(guī)模增速明顯高于去年,這也預示著未來廣義貨幣增速有望繼續(xù)回升。

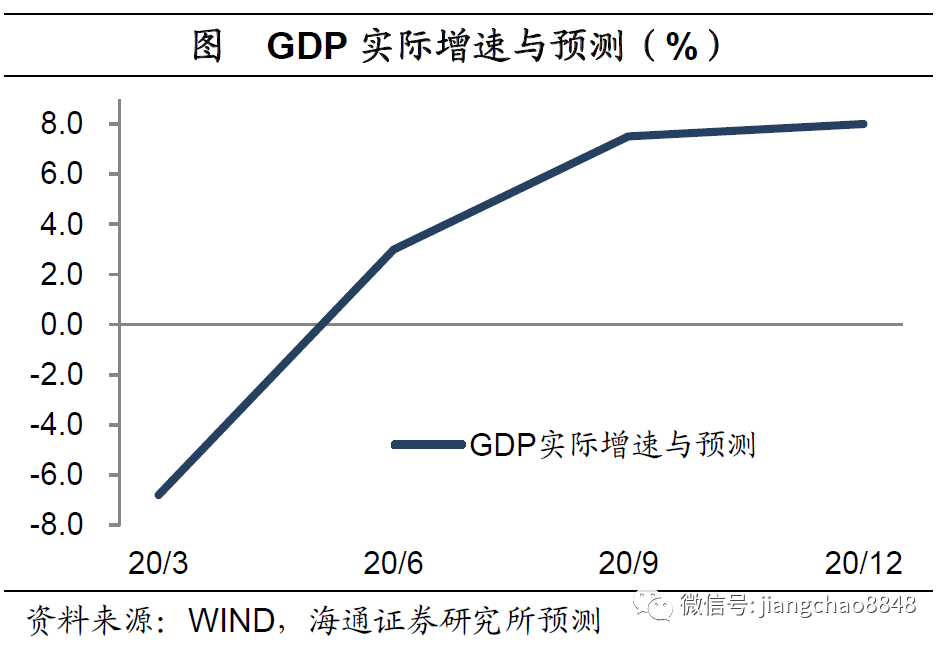

經(jīng)濟有望U型回升。我們預計,今年2季度的社融增速有望回升至12.7%,全年社融增速有望升至14.6%。從歷史經(jīng)驗來看,社融增速是決定中國經(jīng)濟最為重要的領先指標,這意味著在經(jīng)歷1季度經(jīng)濟的大幅下滑之后,2季度以后的經(jīng)濟增速有望緩慢回升。我們預計2季度GDP增速約為3%,下半年外需增速有望恢復轉(zhuǎn)正,經(jīng)濟增速也有望回升至7%左右水平,預計全年GDP增速為3%。

通脹預期或?qū)⒅厝肌_^去中國每一次高通脹的出現(xiàn)都伴隨著貨幣高增,而在19、20年的CPI雖然一度達到5%以上的高位,但市場普遍不擔心通脹,源于貨幣增速處在歷史低位,CPI中的非食品價格依舊低迷,單純只是食品價格上漲所引發(fā)的通脹并不可持續(xù)。但在3月份貨幣融資增速開始大幅上升,我們預計全年M2增速或?qū)⑸?3.6%,這預示著下半年通脹或?qū)⒅匦乱姷谆厣?/p>

4

通脹重來遠離現(xiàn)金

通脹重來,遠離現(xiàn)金。在史無前例的全球政府舉債和央行印鈔的背景之下,貨幣趨于貶值,通脹預期重燃。相比于持有幾乎沒有回報的現(xiàn)金類資產(chǎn),我們認為未來無論是持有優(yōu)質(zhì)的實物資產(chǎn)還是股票,應該會有更高的回報。

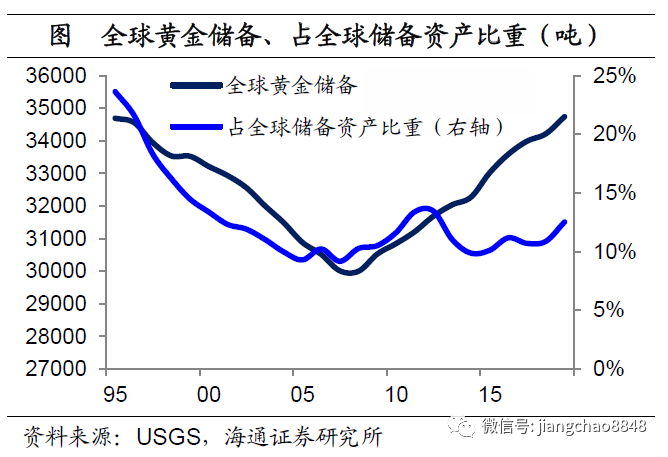

黃金供給有限,天然貨幣地位。黃金作為貨幣的歷史非常悠久。雖然在二戰(zhàn)以后,黃金的國際貨幣地位被美元所取代,但是黃金的貨幣屬性并未有消失。一個重要的標志就是黃金依然是全球央行最為重要的儲備資產(chǎn),2019年全球央行的黃金儲備價值約2萬億美元,占據(jù)全球央行儲備資產(chǎn)的14%左右,這說明黃金是各國央行貨幣的重要背書,可以看做是貨幣背后的貨幣。黃金保值的重要原因在于供應有限,在過去50年,全球黃金存量每年增長約1.7%。

貨幣超發(fā)黃金保值。紙幣貶值的主要原因就在于貨幣超發(fā),過去50年美國的廣義貨幣M2增速高達6.7%,遠高于同期3%左右的經(jīng)濟增速,貨幣超發(fā)自然會導致貶值壓力。而今年美國的廣義貨幣增速已經(jīng)超過20%,但預計的GDP增速降幅在5%以上,這意味著貨幣再度顯著超發(fā),而黃金的價值凸顯。

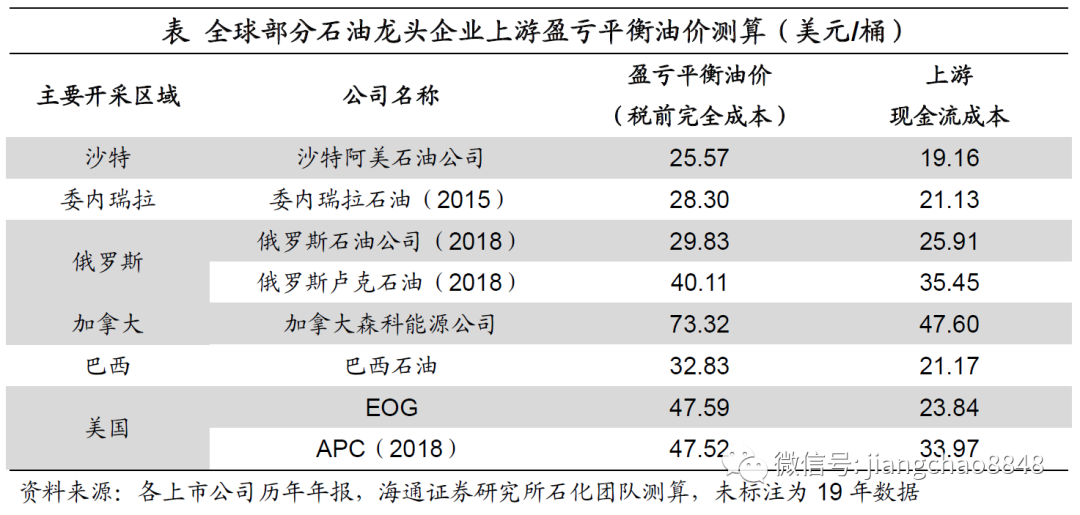

石油跌破成本線。在貨幣超發(fā)的環(huán)境下,部分大宗商品價格也能夠受益。由于疫情導致全球經(jīng)濟短期大幅下滑,大宗商品的需求下降,因而在1季度大宗商品價格普遍大幅下跌,4月下旬的WTI原油期貨結(jié)算價甚至一度跌至負值區(qū)間。但是大宗商品的供需也是在變化的。以原油為例,目前的國際原油價格跌至30美元/桶左右,這已經(jīng)低于大部分油企的現(xiàn)金成本,例如美國頁巖油的現(xiàn)金成本在20-30美元/桶左右,傳統(tǒng)油田的現(xiàn)金成本在20-40美元/桶左右。

原油供給顯著下降。這意味著這些高成本的原油企業(yè)將被迫減產(chǎn),例如美國5月22日當周的石油活躍鉆井平臺總數(shù)減少至237座,創(chuàng)下10年新低,這也預示著未來全球原油供應將會顯著下降。

歐美經(jīng)濟陸續(xù)復工。與此同時,隨著國際疫情的緩解,歐美國家正在陸續(xù)復工,谷歌的數(shù)據(jù)顯示,4月中旬以來美國人出行出現(xiàn)明顯改善,這意味著原油的需求將逐漸恢復,因而隨著供需的改善,油價未來或?qū)⒅匦麓蠓蠞q。

國內(nèi)主要農(nóng)產(chǎn)品漲價。此外,在農(nóng)產(chǎn)品領域,由于疫情導致大面積的邊境關閉或者封鎖,使得農(nóng)產(chǎn)品貿(mào)易受到影響,將會導致農(nóng)產(chǎn)品的結(jié)構(gòu)性漲價。例如今年以來雖然國際農(nóng)產(chǎn)品價格多數(shù)下跌,CBOT的大豆、玉米、小麥價格均有明顯回落,但是國內(nèi)農(nóng)產(chǎn)品價格普遍上漲,大連商品交易所的大豆、玉米期貨價格分別上漲14.6%和6.8%,鄭州商品交易所的小麥期貨價格上漲5.2%。

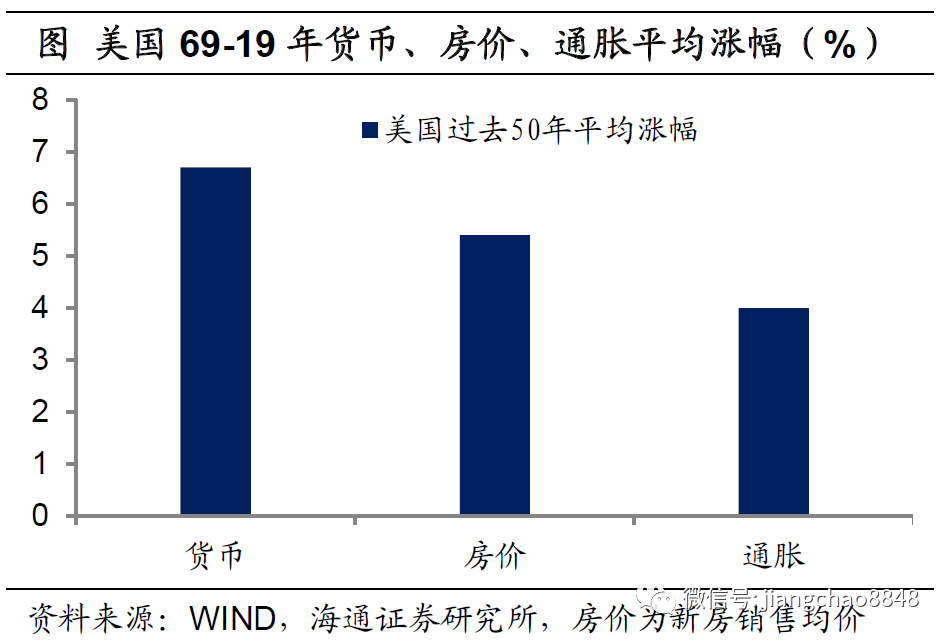

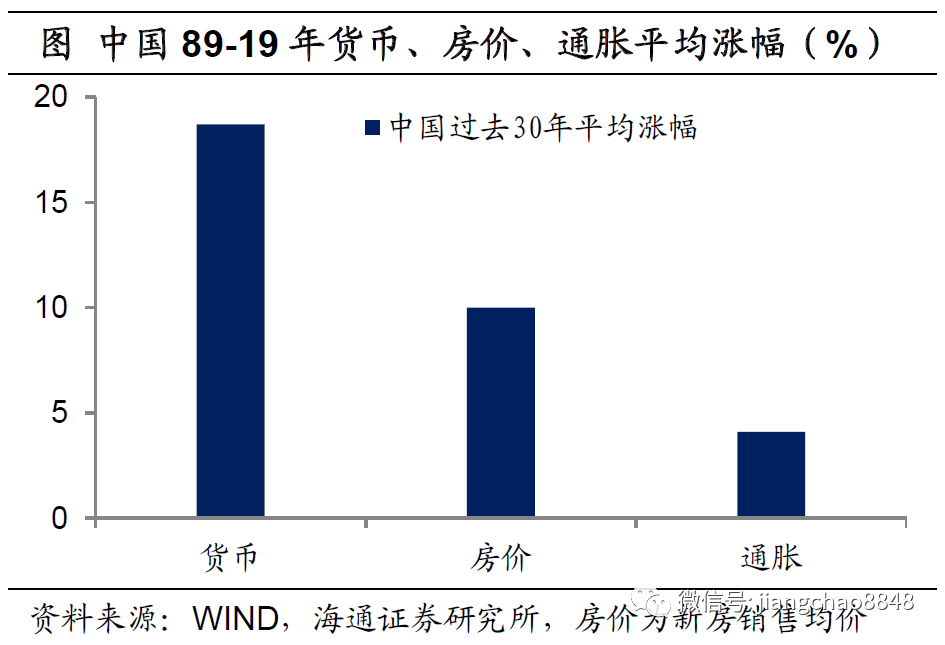

房產(chǎn)長期跑贏通脹。第三類抗貨幣超發(fā)和通脹的實物資產(chǎn)是房地產(chǎn)。在美國,過去50年的貨幣平均增速為6.7%,通脹均值為4%,而新房銷售均價的平均漲幅為5.4%,房價漲幅跑贏了通脹而接近貨幣增速。在中國,過去30年的貨幣平均增速為18.7%,通脹均值為4.1%,而新房銷售均價的平均漲幅為10%,房價漲幅也是跑贏了通脹,和貨幣增速的差距也相對有限。

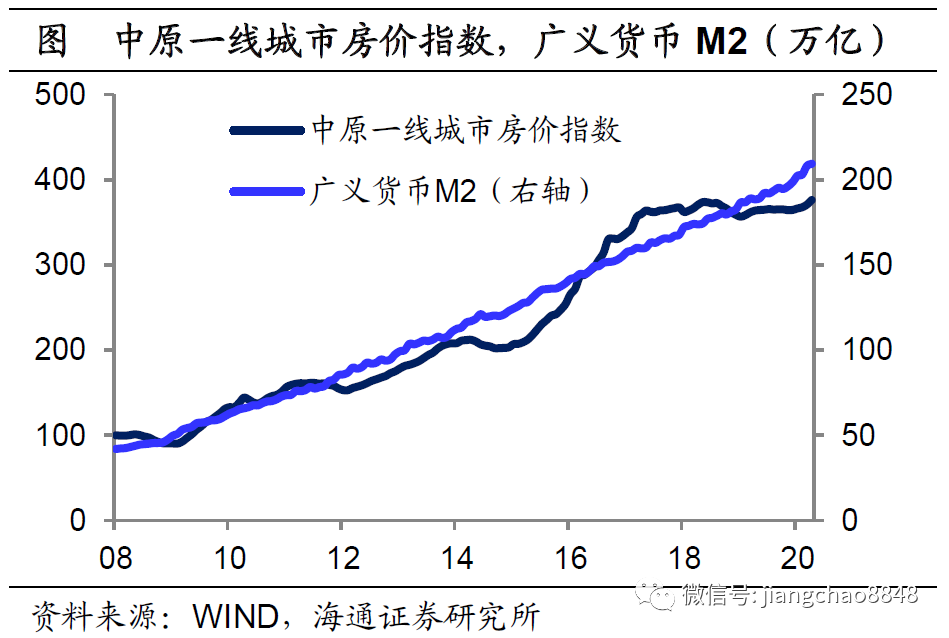

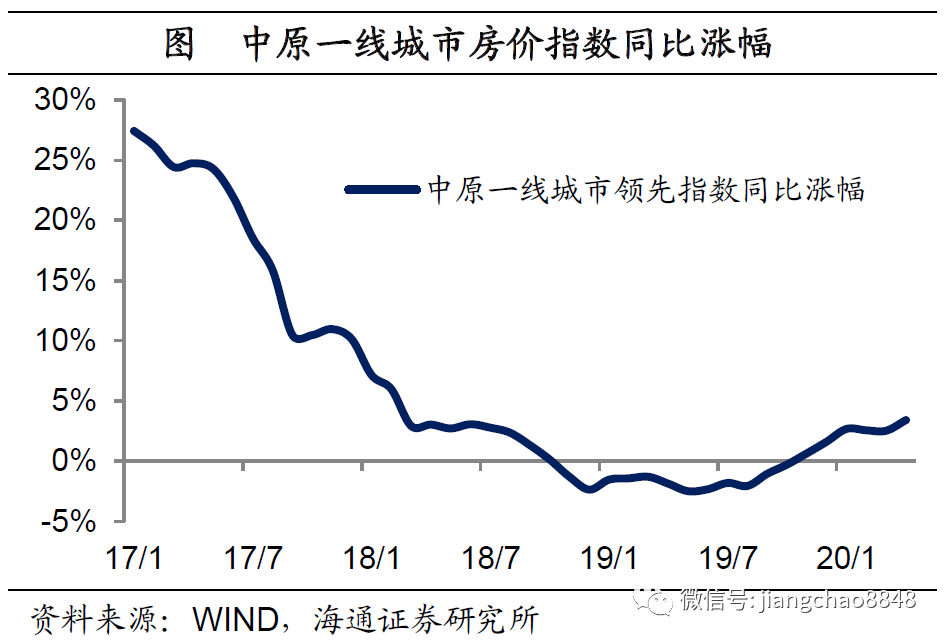

貨幣超增利好房市。從08年至今,我國貨幣總量從42萬億升至近210萬億,升幅近4倍。而同期中原地產(chǎn)一線城市房價指數(shù)從100升至376,漲幅接近3倍,房價漲幅接近同期的貨幣增幅。截止今年4月份,中原一線城市房價領先指數(shù)比去年同期上漲3.4%,這也是18年去杠桿以來的最大漲幅。

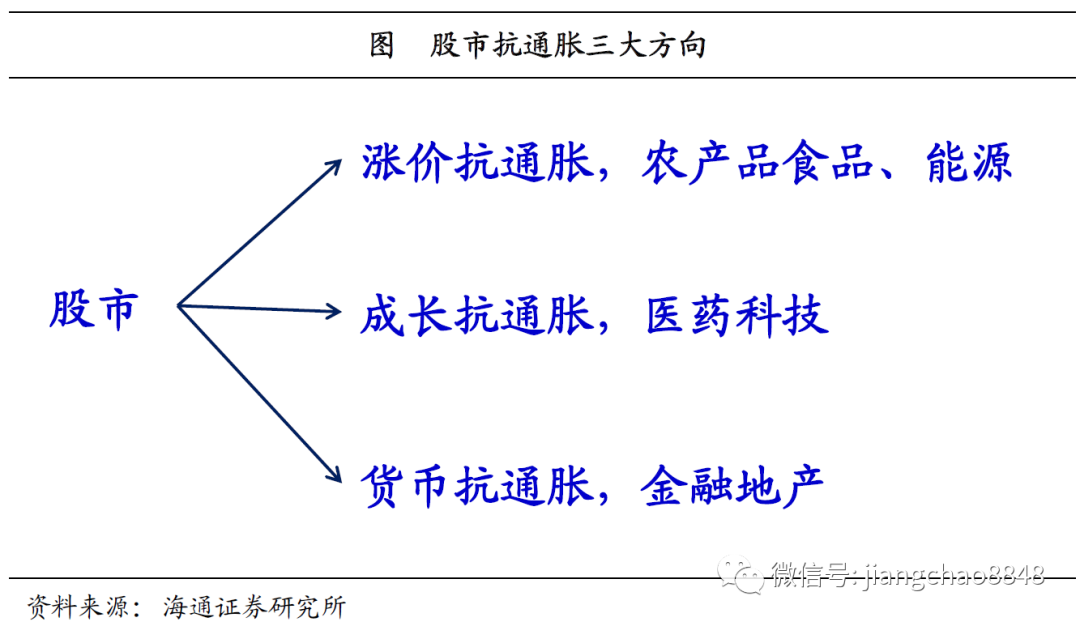

股市抗通脹三大方向。在貨幣超增和通脹回升的背景下,股市也是重要的保值資產(chǎn),我們認為有三個大方向值得關注,分別是可以通過漲價、成長對抗通脹以及受益于貨幣超發(fā)抗通脹的資產(chǎn)。

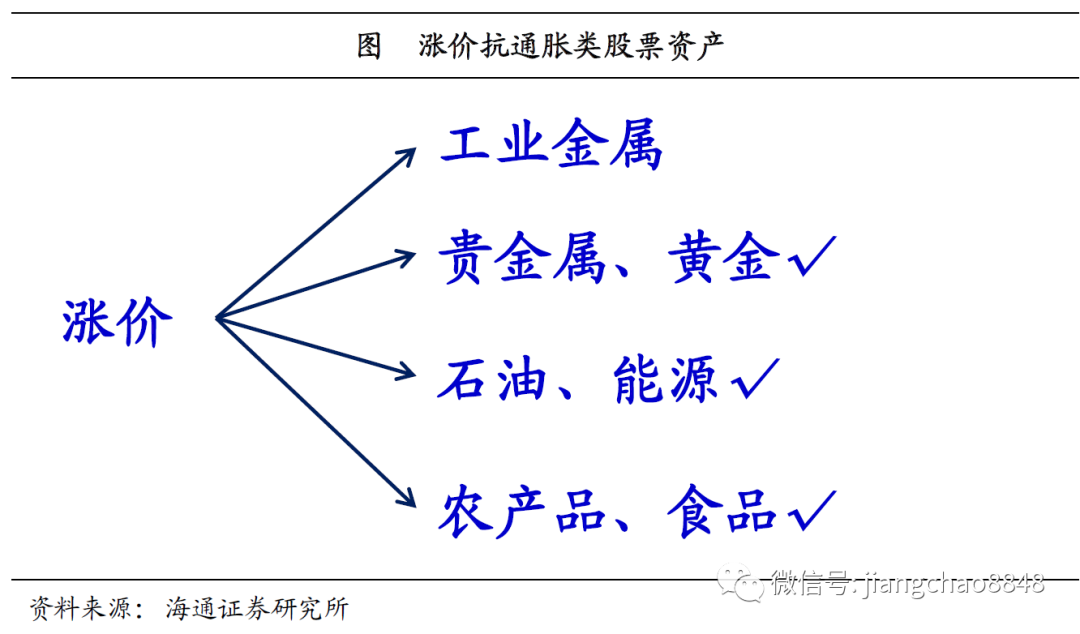

漲價抗通脹:黃金、農(nóng)產(chǎn)品、能源。第一類是可以通過漲價來抗通脹的資產(chǎn),主要是上述大宗商品在股市中的映射。大宗商品種類繁多,主要包括農(nóng)產(chǎn)品、食品、工業(yè)金屬、貴金屬、能源、化工產(chǎn)品等等。我們認為當前全球經(jīng)濟依舊低迷,因而決定大宗商品保值與否的關鍵在于供給端。相比之下,農(nóng)產(chǎn)品的供應受天氣和政治因素影響較大,其供給相對受限。而前期油價暴跌正在出清石油的供給,因而未來對于能源價格反彈也要高度重視。而各種工業(yè)金屬的供給普遍比較充足,其價格彈性也相對較小,只有貴金屬的黃金等供給相對有限。也就是說,黃金、食品農(nóng)產(chǎn)品和能源產(chǎn)品相關的優(yōu)質(zhì)股票,未來應該可以保值。

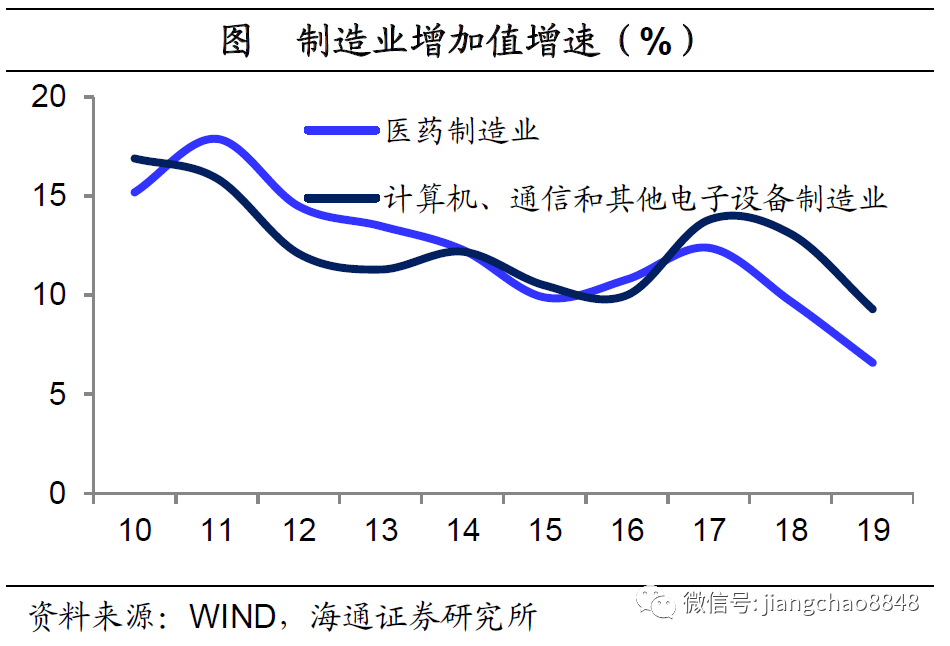

成長抗通脹:醫(yī)藥科技。第二類是可以通過業(yè)績的高增長來對抗通脹的資產(chǎn),主要是醫(yī)藥和科技兩大方向。我們以統(tǒng)計局工業(yè)統(tǒng)計中的醫(yī)藥制造業(yè)和計算機、通信和其他電子設備制造業(yè)這兩大行業(yè)分別代表醫(yī)藥和信息科技兩大產(chǎn)業(yè),其過去10年的工業(yè)增加值增速平均為12.3%和12.5%。我們以Wind醫(yī)療保健和信息技術兩大行業(yè)指數(shù)來測算醫(yī)藥和信息科技兩大行業(yè)股票的平均回報,過去10年A股中這兩大行業(yè)的年均回報率分別為10.1%和10%。因此,無論是從行業(yè)增速還是股市回報來看,醫(yī)藥和信息科技行業(yè)過去10年都穩(wěn)定在10%左右,接近同期12.5%的廣義貨幣增速,而遠高于同期2.6%的通脹率。

貨幣抗通脹:金融地產(chǎn)。第三類是受益于貨幣高增的資產(chǎn),主要是房地產(chǎn)和金融相關的股票。從09年到19年,雖然上證指數(shù)代表的股市整體表現(xiàn)不佳,但Wind金融和房地產(chǎn)兩大行業(yè)指數(shù)的年均漲幅分別達到5.9%和3.7%,雖然不及同期12.5%的廣義貨幣增速,但畢竟跑贏了通脹。

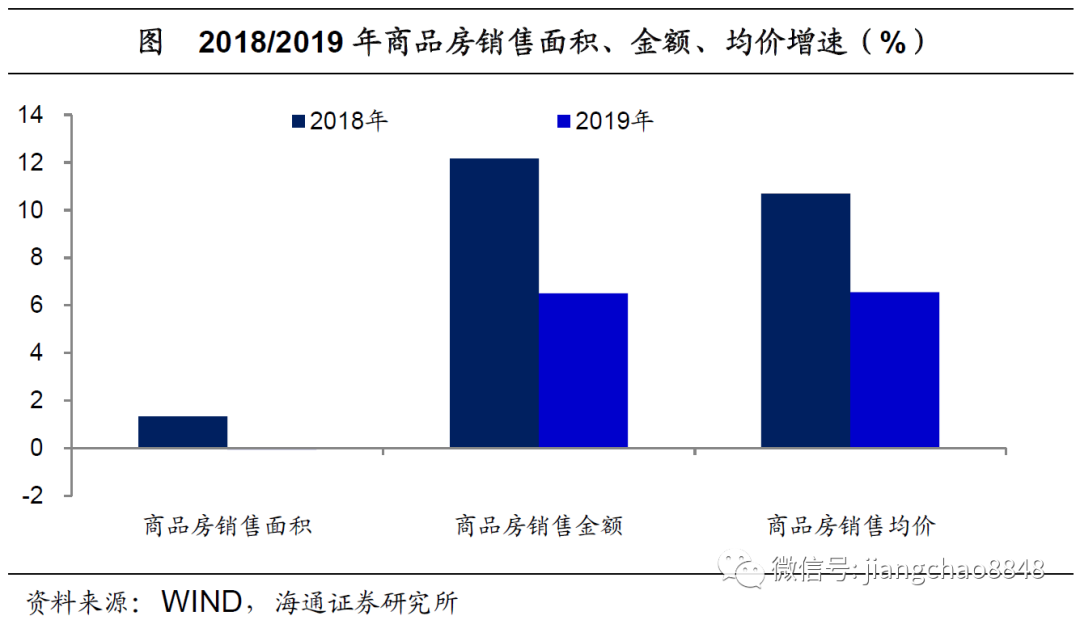

地產(chǎn)受益貨幣超發(fā)。大家對房地產(chǎn)和金融行業(yè)的股票印象比較差。認為房地產(chǎn)行業(yè)缺乏技術含量,而且中國人口紅利的期已經(jīng)過去,因而未來房地產(chǎn)行業(yè)缺乏需求的支撐。但房地產(chǎn)其實是受益于貨幣超發(fā)的行業(yè),雖然中國的房地產(chǎn)銷售面積在17年就達到了17億平米,在18、19年幾乎沒有大的變化,但同期的房地產(chǎn)銷售金額平均每年增長10%左右,這其實來自于房價的上漲,源于貨幣的增長。也就是說,只要貨幣高增的趨勢不變,哪怕地產(chǎn)行業(yè)的需求不再增加,但是其行業(yè)收入依然可以穩(wěn)定增長。

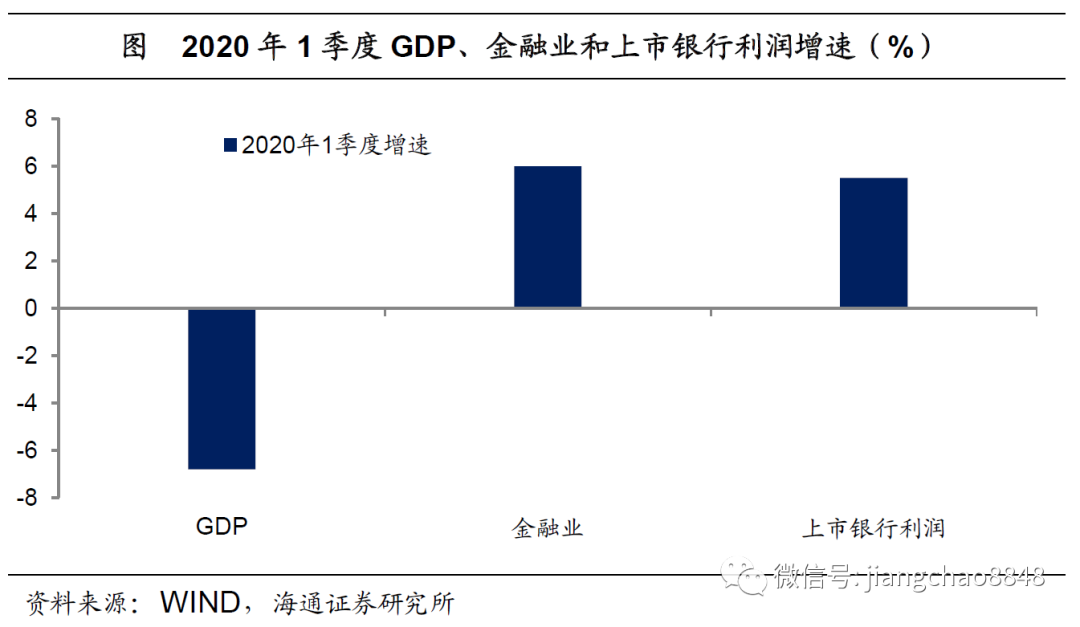

銀行參與貨幣創(chuàng)造。銀行業(yè)也是類似的邏輯。銀行其實就是負責貨幣發(fā)行的行業(yè),只要貨幣高增的趨勢不變,銀行業(yè)的收入就會持續(xù)增長,雖然有存貸差縮窄的沖擊,但其長期影響相對有限。例如今年1季度,受疫情影響中國經(jīng)濟增速同比下降了6.8%,但以銀行為主的金融業(yè)增加值逆勢增長了6%,1季報36家上市銀行凈利潤同比增長5.5%,說明銀行業(yè)的業(yè)績增長好于絕大多數(shù)上市行業(yè)。

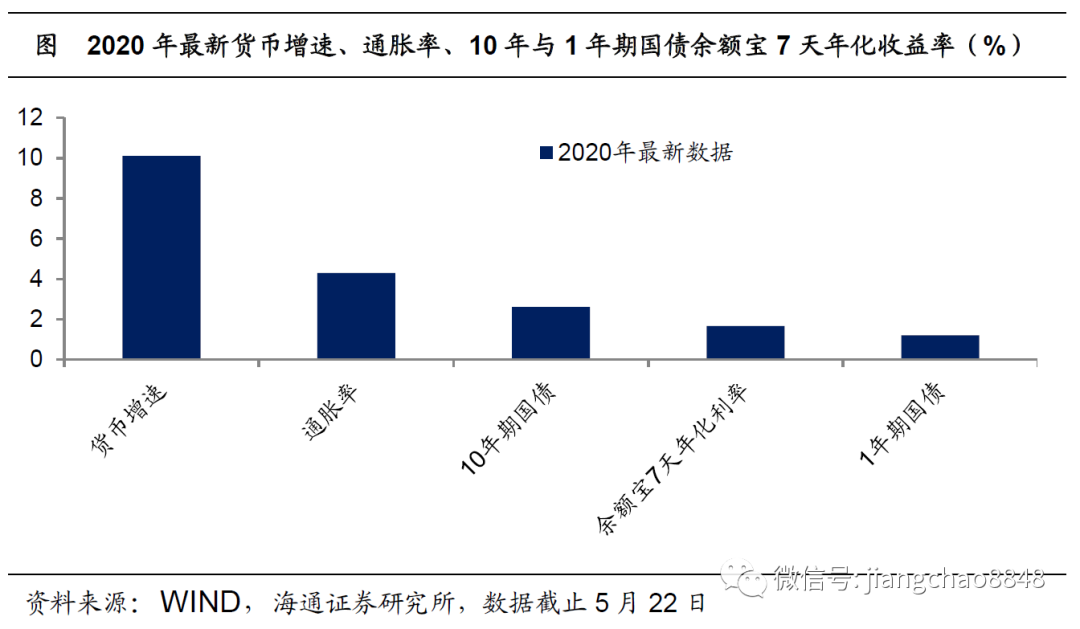

利率太低,無法對抗貨幣貶值。最后我們講一下債市,我們認為未來債市利率或?qū)②呌诨厣瑢τ趥信渲靡斏鳌@碛善鋵嵑芎唵危壳埃袊?0年期國債利率為2.7%,1年期國債利率為1.2%,余額寶的7天年化收益率已經(jīng)降至1.6%,均處于歷史最低位附近。而現(xiàn)在的廣義貨幣增速高達11.1%,今年以來的通脹率平均為4.5%,持有國債和貨幣基金的收益率遠低于通脹率和貨幣增速,無法對抗通脹和貨幣貶值。

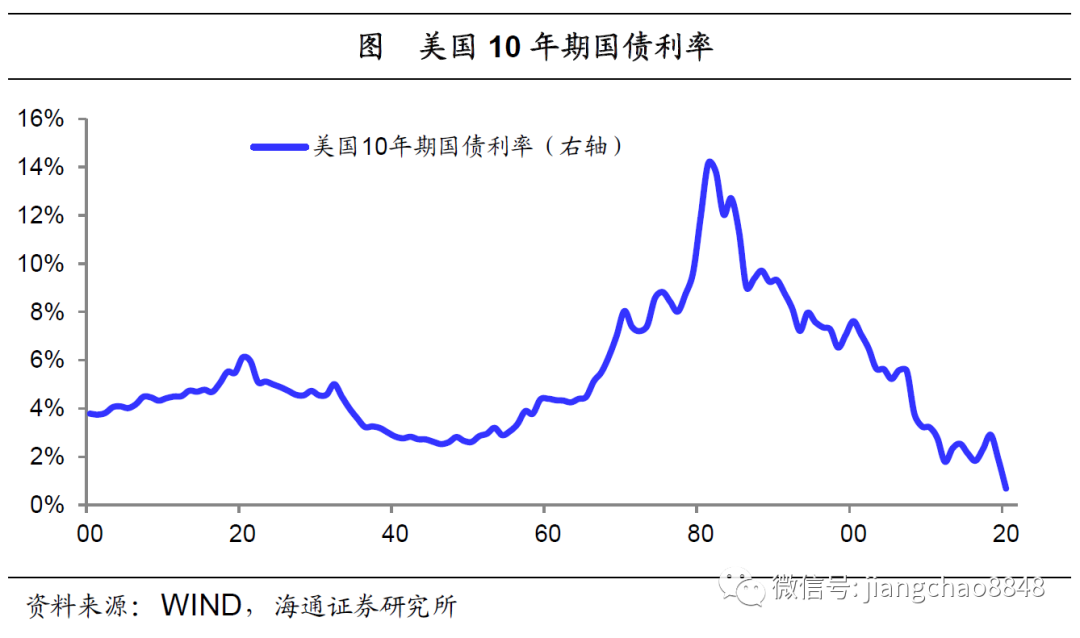

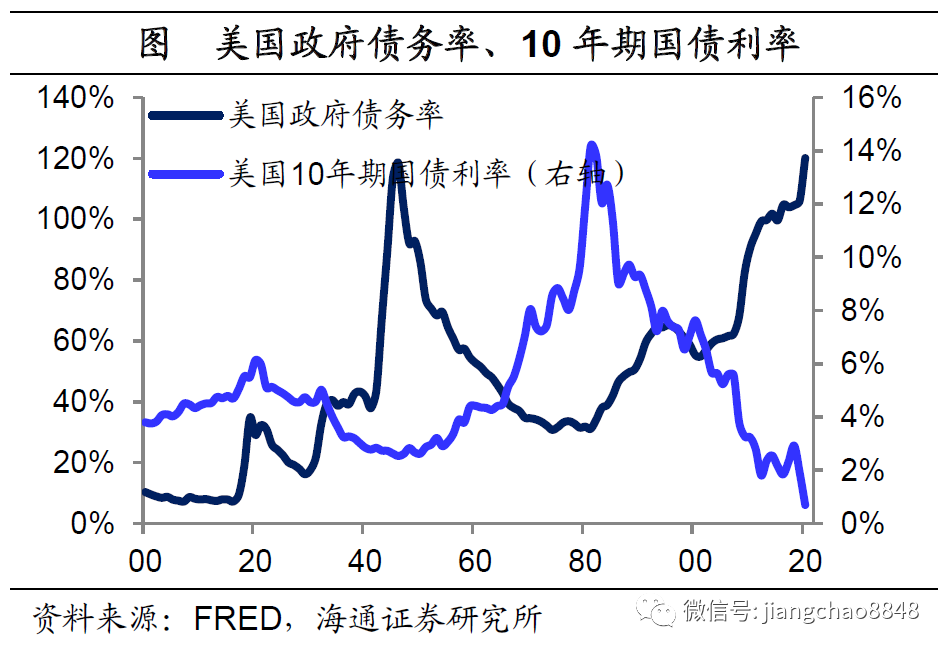

利率長周期波動,未必長期下行。很多人說未來必然會是走向低利率時代,原因是當下全球都是普遍的零利率甚至是負利率,所以中國也不會例外。但是未來是不確定的,大家不能夠憑借過去二三十年的利率走勢來簡單外推。如果看的更遠一點,比如回顧美國過去100多年的利率走勢,我們發(fā)現(xiàn)利率其實呈現(xiàn)周期性的變化,只不過每一次周期上行或者下行的時間都特別長,長達30到40年,以至于大家身在其中會認為這是永恒的趨勢,其實可能恰恰處于利率的變化拐點。

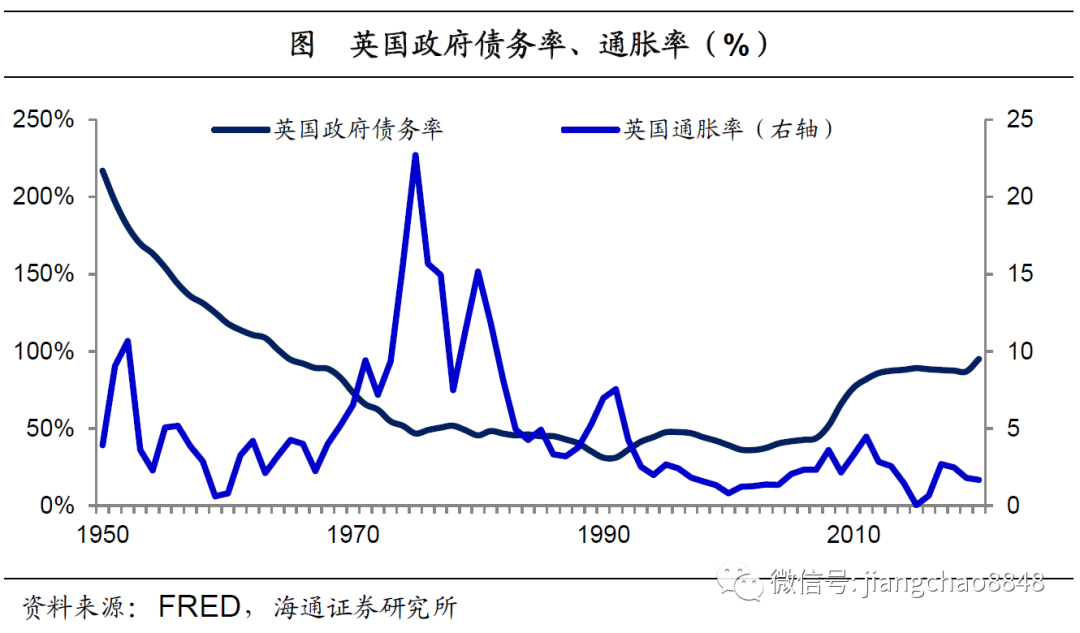

高債務未必指向低利率。現(xiàn)在很多人判斷低利率的理由在于高債務壓力,各國政府為了償債,只能保持低利率。但其實歷史上也曾出現(xiàn)過高債務的時期,其中最為典型的是二戰(zhàn)結(jié)束之后,當時美國的政府債務率高達120%,英國甚至超過200%,但是在1950年之后,利率并非持續(xù)下降,而是逐漸回升。

高通脹可以化解高債務。有人說那是因為戰(zhàn)后的經(jīng)濟繁榮,經(jīng)濟增長使得收入增加,降低了債務率。但是到了1970年代,全球經(jīng)濟增速大幅下滑,美國和英國的政府債務率依舊在下降,原因其實在于通脹大幅上升,化解了債務。因此,大家不要忘了,高通脹其實也是解決債務問題的利器。而在當前全球史無前例的貨幣寬松之下,我們必須對未來的通脹回升留一份戒備,而對于當前超低的利率水平和債券牛市留一份警惕。

免責聲明:自媒體綜合提供的內(nèi)容均源自自媒體,版權(quán)歸原作者所有,轉(zhuǎn)載請聯(lián)系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內(nèi)容涉及投資建議,僅供參考勿作為投資依據(jù)。投資有風險,入市需謹慎。

責任編輯:陳悠然 SF104

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)