原標(biāo)題:重陽投資譚偉:結(jié)構(gòu)分化趨于極致,關(guān)注被忽視領(lǐng)域的更多投資機(jī)會

7月末,市場經(jīng)歷了幾天令人猝不及防的調(diào)整,但是我們認(rèn)為這種由特定事件觸發(fā)的調(diào)整不會改變市場的中長期運(yùn)行邏輯。

(一)

市場內(nèi)部結(jié)構(gòu)性分化已到極致

復(fù)盤春節(jié)之后的市場,“抱團(tuán)股”進(jìn)入調(diào)整期,市場熱點(diǎn)開始呈發(fā)散特征,后來逐漸演變?yōu)橛忠淮螛O致的結(jié)構(gòu)性分化行情。我們可以從兩個維度衡量這次結(jié)構(gòu)性分化行情的程度。

第一個維度來自不同指數(shù)之間的比較。年初以來,代表大盤藍(lán)籌股的上證50跌幅超過10%,而代表成長股的創(chuàng)業(yè)板指實(shí)現(xiàn)了超過15%的正收益。同時,創(chuàng)業(yè)板指和上證50的市盈率之比也逐漸上升,目前比值到達(dá)5以上,處于2016年以來的較高水平。

第二個維度來自不同行業(yè)和板塊之間的比較。根據(jù)券商統(tǒng)計(jì),代表當(dāng)前熱門賽道的半導(dǎo)體、新能源、能源金屬板塊的合計(jì)成交額占比已經(jīng)接近20%,與春節(jié)前“茅指數(shù)”的成交占比相當(dāng)。可見,市場內(nèi)部的結(jié)構(gòu)性分化已經(jīng)比較極致。

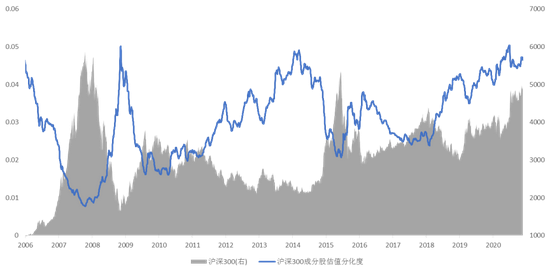

2018年以來,分化已經(jīng)成為中國資本市場的核心特征,可以說這成為了某種“新常態(tài)”。我們復(fù)盤后發(fā)現(xiàn),2018年以來的這輪“慢牛”行情,是中國資本市場上第一次以分化為主基調(diào)的牛市。我們使用了滬深300內(nèi)部成分股的“分化度”指標(biāo)來代表市場內(nèi)部的分化。結(jié)果發(fā)現(xiàn),歷史上中國股市的每一輪牛市都對應(yīng)“分化度”的下降,而在熊市中,這個指標(biāo)反而會上升。也就是說,過去的牛市中,最明顯的特征是“雞犬升天”,大部分板塊、個股都會受益,而熊市中個股之間的差異會表現(xiàn)的更加明顯。但是2018年以來的這次牛市中,我們發(fā)現(xiàn)“分化度”指標(biāo)第一次出現(xiàn)了牛市中上漲的現(xiàn)象,也就是說這一輪慢牛的主導(dǎo)因素是個股之間的分化而非歷史上的“雞犬升天”。

圖1:滬深300與成分股“分化度”對比關(guān)系

數(shù)據(jù)來源:Wind,重陽投資

(二)

本輪行情是不同資產(chǎn)間優(yōu)勝劣汰,非單純炒作博弈

這輪牛市的主導(dǎo)因素是“分化”,所以我們應(yīng)該對行情的持續(xù)性保持樂觀。以往的每次牛市,過程是“雞犬升天”,對應(yīng)的結(jié)果必然是“一地雞毛”,因此牛短熊長的局面循環(huán)往復(fù)。這一輪牛市,并非所有公司都充分受益,而是長期前景好、業(yè)績增速快、行業(yè)景氣度高的公司表現(xiàn)更優(yōu)。因此整體上說,本輪牛市反映的是不同資產(chǎn)之間的優(yōu)勝劣汰,而非單純的炒作博弈。同時我們看到,雖然當(dāng)前市場熱點(diǎn)很多,但依然有許多行業(yè)和板塊處于持續(xù)低迷的狀態(tài),市場并非全面過熱。年初至今,表現(xiàn)最好的板塊收益率已經(jīng)接近50%,而表現(xiàn)最差的板塊下跌超過20%。這種分化的背后是行業(yè)景氣度的差異,隨著不同行業(yè)景氣度周期性變化的出現(xiàn),當(dāng)前冷門板塊如果能接力熱門板塊,無疑將成為市場穩(wěn)定發(fā)展的重要支撐因素。

我們認(rèn)為當(dāng)前市場沒有系統(tǒng)性風(fēng)險的另一個原因是基于目前中國經(jīng)濟(jì)結(jié)構(gòu)和金融風(fēng)險的考量。當(dāng)前中國經(jīng)濟(jì)結(jié)構(gòu)調(diào)整初見成效,對房地產(chǎn)和基建的依賴度明顯下降,高端制造業(yè)、服務(wù)業(yè)等新興產(chǎn)業(yè)正在成為中國經(jīng)濟(jì)的新引擎。伴隨著中國經(jīng)濟(jì)結(jié)構(gòu)的變化,金融風(fēng)險也不斷得到化解。2015年以來,中國高層決策制定者將“防范化解重大金融風(fēng)險”作為一項(xiàng)重點(diǎn)工作,通過去杠桿、定點(diǎn)爆破等一系列手段,使中國的金融風(fēng)險成功下降到一個可控水平。只要中國的經(jīng)濟(jì)結(jié)構(gòu)健康,總體金融風(fēng)險可控,資本市場發(fā)生系統(tǒng)性調(diào)整的概率就極小。另外,與2015年相比,當(dāng)前股市中的各種情緒指標(biāo)處于比較穩(wěn)健的狀態(tài),比如融資余額、成交量、換手率等,這意味著市場整體無憂。

盡管市場并無系統(tǒng)性風(fēng)險,但結(jié)構(gòu)性泡沫的出清也會帶來陣痛,春節(jié)前后“抱團(tuán)股”的走勢就是例證。“反者道之動”,春節(jié)后展開的這一輪結(jié)構(gòu)性行情正在趨于極致,而我們前瞻性地看,在經(jīng)濟(jì)周期和流動性周期波動性降低的背景下,未來不同板塊和行業(yè)之間的表現(xiàn)將會收斂,尤其是熱門板塊和個股面臨一定回調(diào)風(fēng)險。同時,當(dāng)前被市場忽視的領(lǐng)域有望醞釀更多投資機(jī)會。

因此,當(dāng)前我們重點(diǎn)關(guān)注三個領(lǐng)域。一是“茅指數(shù)”中已經(jīng)回調(diào)較多、估值與長期業(yè)績匹配度較好的公司,二是深度挖掘尚未被市場充分定價的優(yōu)質(zhì)中小企業(yè),三是被市場貼上“傳統(tǒng)行業(yè)”標(biāo)簽的長期業(yè)績穩(wěn)定的龍頭公司。

(三)

真正優(yōu)質(zhì)的中小公司不會長期被忽視

展望下一個十年,我們認(rèn)為A股將面臨持續(xù)的資金流入,這是由中國資本市場對內(nèi)、對外兩個“提升”決定的。

第一,資本市場在中國金融體系中的地位不斷提升。2015年至今,在中國做大類資產(chǎn)配置的投資者不斷感受到,股票這類資產(chǎn)的重要性越來越強(qiáng)。一方面,政策對房地產(chǎn)市場實(shí)施了史無前例的調(diào)控,“房住不炒”逐漸深入人心,房地產(chǎn)作為中國居民財(cái)富配置主要方向的地位正在成為歷史,不僅增量資金在尋求更優(yōu)資產(chǎn),存量資金也在加速撤離房地產(chǎn)市場。另一方面,政策對非標(biāo)資產(chǎn)的打壓力度空前,而非標(biāo)資產(chǎn)曾經(jīng)是許多機(jī)構(gòu)資產(chǎn)配置的重要方向。隨著資管新規(guī)的實(shí)施,機(jī)構(gòu)面對的資產(chǎn)配置選擇正在變得越來越簡單:債券+股票。增量資金配置非標(biāo)的能力受限,存量非標(biāo)資產(chǎn)到期后也會選擇標(biāo)準(zhǔn)化資產(chǎn)進(jìn)行配置。可以這樣說,房地產(chǎn)和非標(biāo)這兩個投資渠道的受限,意味著中國居民和機(jī)構(gòu)的資產(chǎn)配置行為正在并將持續(xù)發(fā)生改變,最明顯的特征就是權(quán)益類資產(chǎn)越來越被重視,這一點(diǎn),已經(jīng)從近兩年公募基金和私募基金的“天量”發(fā)行中得到了印證。

圖2:股票型及混合型基金發(fā)行份額(單位:億份)

數(shù)據(jù)來源:Wind,重陽投資

第二,中國資本市場在全球資本市場中的地位不斷提升。本來,這種提升將是一個緩慢而長期的過程,不過由于“一個人”和“一件事”的出現(xiàn),這個進(jìn)程大大提速,這就是特朗普推動的中美貿(mào)易戰(zhàn)。2018年之后,隨著中美在各領(lǐng)域摩擦的加劇,我們觀察到一個奇特的現(xiàn)象,海外資金不僅沒有像很多人預(yù)期的那樣被中美摩擦嚇跑,反而出現(xiàn)了外資增配中國資產(chǎn)的現(xiàn)象,北上資金對A股的持續(xù)配置是一個例證。這種現(xiàn)象背后的邏輯在于,正是特朗普發(fā)動的中美貿(mào)易戰(zhàn),讓全球的投資者都認(rèn)識到這樣一個事實(shí):中國正在成為挑戰(zhàn)美國的重要競爭對手。得到這個信號后,理性的、有前瞻性的全球資產(chǎn)配置者必然將更多的精力投向中國,中國將成為他們資產(chǎn)配置模型中不可忽視的重要一環(huán)。而滬股通、深股通的存在,使他們對中國資產(chǎn)的配置更加便利。目前美股處于歷史高位,而A股無疑展現(xiàn)出更高的性價比,中國遠(yuǎn)高于美國的經(jīng)濟(jì)增速,未來中國資產(chǎn)和美國資產(chǎn)誰將帶來更高的阿爾法收益,一目了然。

圖3:北上資金(滬股通+深股通)累計(jì)凈買入金額(單位:億元)

數(shù)據(jù)來源:Wind,重陽投資

如上所述,中國資本市場的兩個“提升”正在發(fā)生,我們認(rèn)為目前僅僅是開始。未來很長一段時間內(nèi),中國的居民、機(jī)構(gòu)以及外國投資者對中國資產(chǎn)的配置將是個持續(xù)不斷的過程,這里面有主動選擇的因素,也有被動配置的因素。一個不完全準(zhǔn)確的比喻:當(dāng)前的中國資本市場,有點(diǎn)類似二十年前的房地產(chǎn)市場,中國經(jīng)濟(jì)的持續(xù)增長以及源源不斷的資金涌入是未來中國資本市場運(yùn)行最大的基本面。基于這樣的判斷,我們對市場的韌性有非常樂觀的預(yù)期。這種配置行為是在市場平穩(wěn)時少買,市場暴跌時多買。去年疫情后市場的V型走勢已經(jīng)證明了市場的韌性,背后的力量就是長線資金的大力配置。這種資金的持續(xù)配置,決定了中國的優(yōu)質(zhì)資產(chǎn)難以下跌到讓人感到很舒服的抄底位置,也決定了真正優(yōu)質(zhì)的中小公司,不會處于長期被忽視的狀態(tài)。換言之,對那些敢于在短期逆風(fēng)狀態(tài)中抄底的投資者,以及那些有很強(qiáng)選股能力的前瞻性投資者來說,這是最好的時代。

責(zé)任編輯:張書瑗

APP專享直播

熱門推薦

收起經(jīng)公眾號")

24小時滾動播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)