雙十一別人剁手你賺錢,飛天茅臺等你拿!更有七大投資工具限時低價優惠,不容錯過,[點擊進入活動頁面]

炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

來源 中國基金報

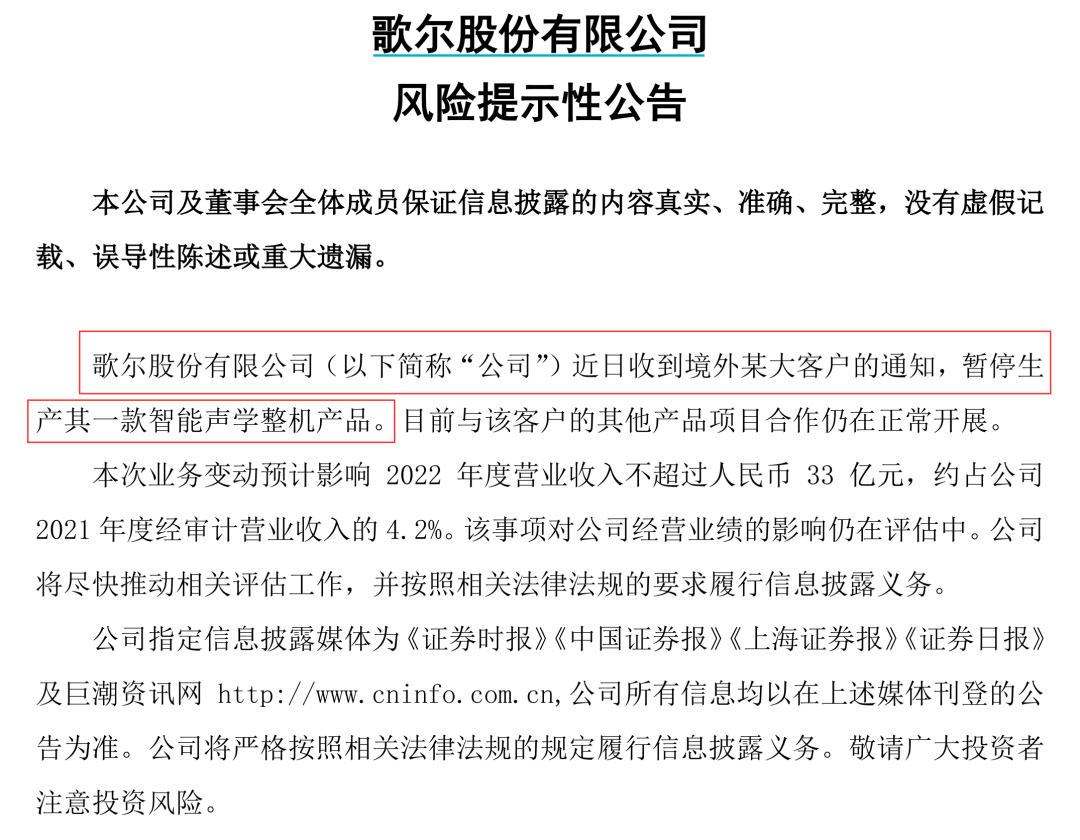

11月8日晚間,800億果鏈大白馬歌爾股份發布風險提示,公司近日收到境外某大客戶的通知,暫停生產其一款智能聲學整機產品。

目前與該客戶的其他產品項目合作仍在正常開展。本次業務變動預計影響2022年度營業收入不超過人民幣33億元,約占公司2021年度經審計營業收入的4.2%。

該事項對公司經營業績的影響仍在評估中。

公告發出來沒有多久,股吧里面已經炸鍋了。

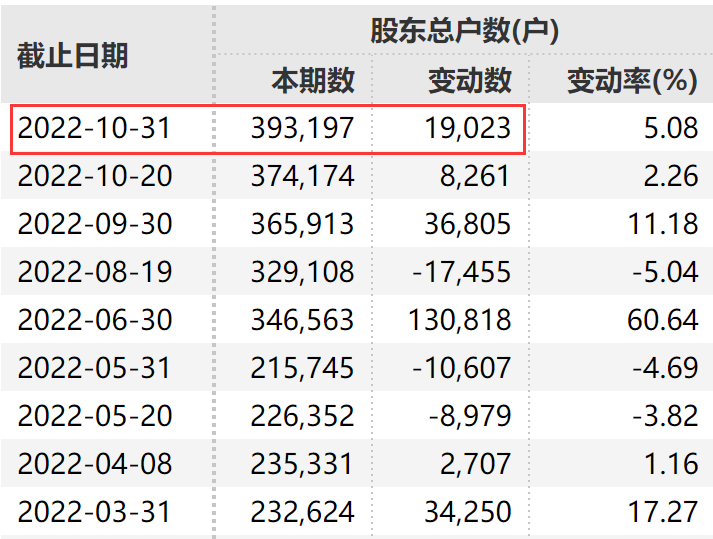

基金君去看了一下歌爾股份的股東人數,截至10月底,約有39.3萬戶。

具體傳聞是什么?

公告里語焉不詳,那么到底今天晚間市場上的傳聞是什么呢?

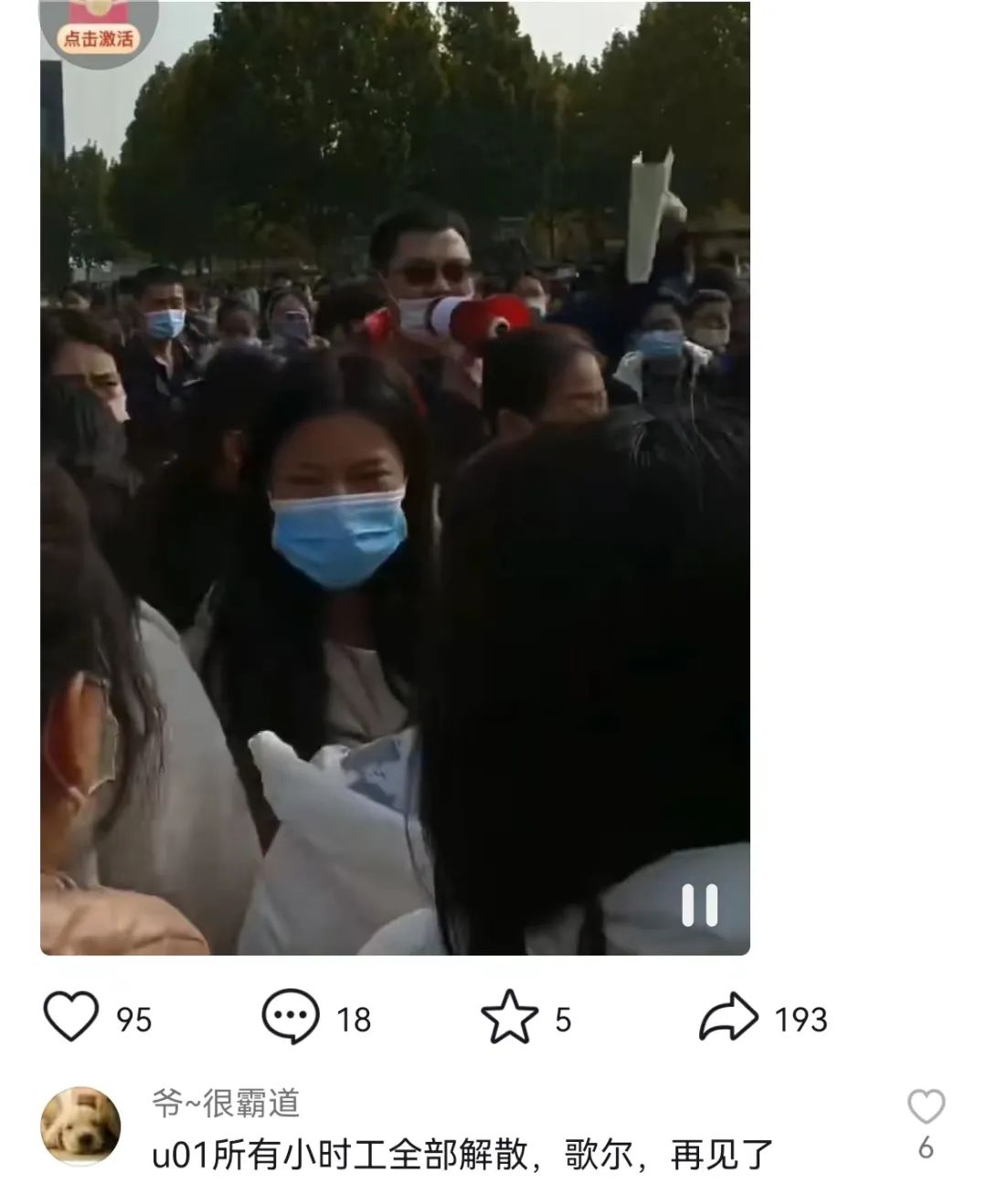

簡單來說,就是歌爾股份被踢出了蘋果供應鏈。本來要給歌爾股份的無線耳機訂單給了立訊精密,而因為丟了大單,歌爾股份在山東濰坊的工廠在大面積裁員。

基金君在抖音上發現,不少抖音博主都發布了相關的裁員小視頻。

據說本來說好到4月底的工期,但是U01的所有小時工都被裁,總人數超過1萬人。

知情人士稱, 歌爾股份這次丟掉的訂單為蘋果耳機AirPods Pro,主要原因是良率不佳,但不存傳聞中的良率造假,甚至被罰款等情況。

影響到底有多大?

歌爾股份到底是不是被蘋果踢出了供應商名單?

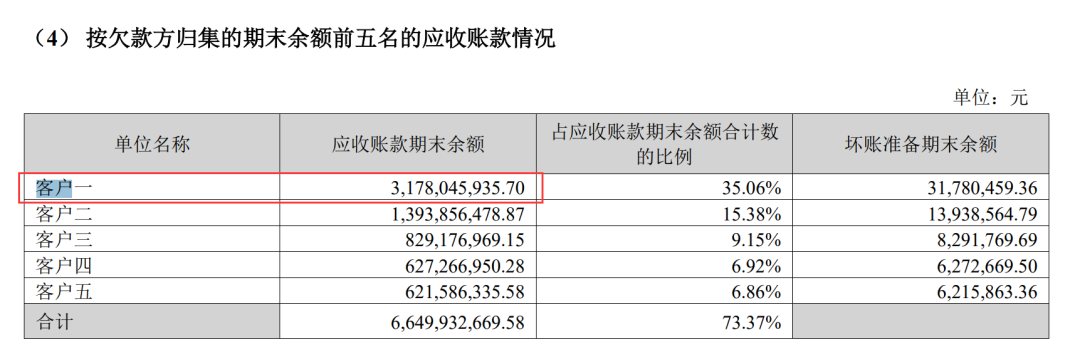

根據公告顯示,暫停訂單的這位境外大客戶對公司2022年營收的影響不超過33億元。而根據歌爾股份的2022年半年報顯示,在應收帳款中,只有客戶一符合上述條件。

換句話說,歌爾股份失去的正是最大客戶的訂單。而眾所周知,這位大客戶正是蘋果無疑。

公司也在半年報中表示,全球科技和消費電子行業的競爭格局以及公司的業務模式和大客戶戰略,決定了公司的客戶結構相對集中,來自于少量核心客戶的業務收入在公司整體營收中占據了較大份額。盡管上述客戶均屬于全球行業頭部企業,具有顯著的競爭力優勢和市場地位,且與公司保持了長期穩定的合作關系。但如果主要客戶因各方面因素的影響而導致其企業經營活動出現波動,則有可能為公司業務帶來相應的波動和風險。

根據三季報顯示,歌爾股份前9月實現歸母凈利潤38.40億元,增長15.23%;實現營業總收入741.53億元,增長40.47%。其中,第三季度營收305.49億元,同比增長35.77%;歸母凈利潤17.61億元,同比增長9.98%。

歌爾股份目前擁有三大業務主線,分別是已經分拆出去的歌爾微電子為代表的精密零組件、智能聲學主機以及智能硬件。

依靠著聲學業務起家,歌爾股份早期的業務主要聚焦在電聲零組件領域,2010年進入蘋果供應鏈合作陣營,業績在2010—2014年迎來一輪高成長期。

2018年,歌爾股份又切入到蘋果AirPods代工業務;2019年7月,歌爾股份在越南的工廠開始生產第二代AirPods。

受益于AirPods的放量,歌爾股份TWS耳機業務在2019年實現業績爆發,使得包括TWS耳機在內的智能聲學整機業務一舉超越精密零件組件業務成為歌爾股份最大的營收來源,也使得2020年蘋果關聯業務占到了歌爾股份近半的銷售收入。

不過,2021年,受元宇宙概念大火影響,歌爾股份智能穿戴設備、VR/AR產品在內的智能硬件業務實現大幅增長。

財報顯示,2021年歌爾股份“客戶一”(蘋果)所占的年度銷售總額比例為42.49%,相比于2020年“客戶一”所占的年度銷售總額比例48.08%,下降了5.59%。與此同時,“客戶二” 年度銷售總額比例從2021年的11.90%上升至23.60%。

從歌爾股份2021年年報中各個業務板塊的營收占比也可以看出,以VR設備、游戲機等為主的智能硬件營收已經占到公司總營收的41.94%。與此同時,智能聲學整機業務營收占比下滑至38.73%。

雖然蘋果耳機代工已經不是歌爾股份最主要的盈利增速來源,但是突然失去一部分主業訂單,情況也不容樂觀。

責任編輯:王涵

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)