機構一致看好股市行情,2021年誰是最強風口?布局窗口期來臨,立即開戶,搶占投資先機!

男人的衣柜為何變成了男人的“倉庫”?

出品|每日財報

作者|呂明俠

前不久,海瀾之家因為“官宣”周杰倫為代言人而在網(wǎng)絡上引起熱議。相比此前代言人林更新的“年輕化”定位,啟用周杰倫作為代言人似乎又回到了“中年男人的衣柜”。

而近日,海瀾之家高管又聲稱,海瀾之家也已經(jīng)不是“男人的衣柜”,而是“全家人的衣柜”,海瀾之家的“搖擺定位”讓人捉摸不透。與此同時,三季度顯示,今年前三季度其營收凈利雙雙下降,凈利潤遭遇“腰斬”。

營收、凈利雙降,衣柜變“倉庫”?

在喜提全新代言人周杰倫后,海瀾之家的三季報也如期而至。《每日財報》注意到,三季度公司營收117.78億元,同比下降19.82%,歸屬上市公司股東凈利潤12.90億元,同比下降50.69%。

其中,第三季度單季營收為36.76億元,同比下降7.35%,比二季度略有收窄。歸屬上市公司股東凈利潤為3.43億元,同比下降30.2%。

和二季度相比,降幅繼續(xù)擴大,與此同時,海瀾之家的存貨總額高達86億元,頓時引發(fā)熱議。有網(wǎng)友戲稱道:男人的衣柜變成了男人的“倉庫”。

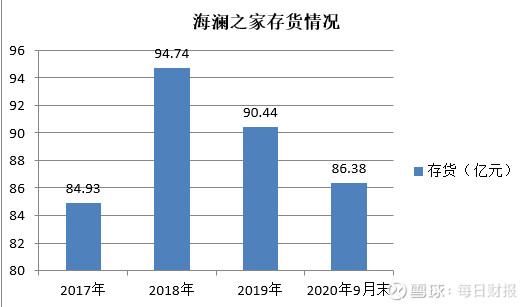

截至2020年9月末,海瀾之家的存貨為86.38億元,庫存周轉天數(shù)高達338.13天。據(jù)《每日財報》了解,海瀾之家的庫存規(guī)模持續(xù)高企。2017年—2019年,海瀾之家按年期末存貨余額分別為84.93億元、94.74億元、90.44億元。

與同行相比,海瀾之家的存貨偏高。三季報顯示,美邦服飾(002269.SZ)存貨為18.5億元,森馬服飾(002563.SZ)存貨為32.46億元,而九牧王(601566.SH)存貨為8.17億元。

對此,海瀾之家董秘許慶華表示,海瀾之家財務報表“存貨”包括兩部分:一是總部的備貨;二是線下渠道備貨,即門店備貨。(存貨)有55個億是在渠道里,跟同行相比,多出來的就是在渠道上的存貨,所以這是披露口徑的差異。”

存貨積壓對于海瀾之家來講還有另一個危險,那便是存貨跌價準備計提。2020年半年報數(shù)據(jù)顯示,賬面存貨高達82.17億元,占當年流動資產(chǎn)的41%。到了三季報海瀾之家的存貨為86.35億元,占流動資產(chǎn)的43%。

在下游渠道,海瀾之家開設“類直營”模式的加盟店,加盟者提供資金和店鋪,不交加盟費,也不參與門店運營,由海瀾之家統(tǒng)一管理,雙方按約定結算營收及利潤分成。

這種模式下,上游供應商承擔庫存風險,下游經(jīng)銷商承擔門店前期投入。雖然能夠在線下快速鋪開,但這種模式也讓海瀾之家在存貨管理及跌價方面存在一定風險。

倘若未來海瀾之家的存貨問題仍不能解決,不排除公司未來繼續(xù)增加計提存貨跌價準備的可能。如今,新代言人周杰倫的到來能否力挽狂瀾,緩解海瀾之家的困境呢?

代言人難救品牌,衣服的“搬運工”?

海瀾之家位于江蘇省江陰市新橋鎮(zhèn),成立于1997年,2000年在上海證券交易所掛牌上市。是一家大型服裝企業(yè),業(yè)務涵蓋品牌服裝的經(jīng)營及高檔西服、職業(yè)服的生產(chǎn)和銷售。旗下?lián)碛邪醒b、女裝、童裝、職業(yè)裝及生活家居等品牌。

據(jù)《每日財報》統(tǒng)計,2017年-2019年,公司營收分別為182億元、190.9億元、219.7億元;凈利潤分別為33.29億元、34.55億元和32.11億元。公司營收雖然在一直穩(wěn)步上升,但凈利潤卻出現(xiàn)了徘徊不前,甚至是下降的趨勢。

近些年海瀾之家最吸引人眼球的,不是公司的業(yè)績而是走馬燈似的更換代言人。公司從印小天、杜淳、林更新,再到此前官宣的周杰倫。海瀾之家的銷售費用也逐漸水漲船高。

2017年-2019年,海瀾之家年度銷售費用從15.49億元增加至24.67億元,增速明顯大于營收增速。從最新三季報來看,公司前三季度銷售費用達16.91億元,上漲13.19%;三季度銷售費用為6.49億元,上漲29.8%。身為品牌方,海瀾之家的困境并不是簡單靠換代言人就能解決的。

當年有“九億少女的夢”之稱的林更新,其從2018年開始代言,但在代言期間,海瀾之家的業(yè)績并沒有改善,甚至還出現(xiàn)下滑。所以光是廣告打得響產(chǎn)品卻不一定好賣,除受“剪標甩賣”影響外,還因為產(chǎn)品缺乏創(chuàng)新。不同于絕大多數(shù)服裝品牌都是自己做設計、自己搞生產(chǎn)或委托加工、自己管理品牌,海瀾之家海瀾之家一不做設計,二不搞生產(chǎn)。

所有產(chǎn)品都是供應商負責設計和生產(chǎn),海瀾之家只是衣服的”搬運工”。近年來,為吸引年輕客戶,海瀾之家開始注重流行時尚,但又不斷卷入“抄襲”丑聞。與之對應的是,研發(fā)費用的拮據(jù)。2017年-2019年,海瀾之家研發(fā)費用分別為2504萬元、4902萬元、6774萬元,雖在逐年增加,但與同期銷售費用相比始終不足其3%,且大幅落后同行。

“全家桶”上陣,競爭激烈難

突圍疫情對于紡織服裝行業(yè)的影響仍在延續(xù)。據(jù)國家統(tǒng)計局數(shù)據(jù)顯示,1-9月份,社會消費品零售總額273324億元,同比下降7.2%。

其中紡織服裝類零售方面,全國紡織服裝類零售總額超8000億元,同比下降12.4%。在此背景下,海瀾之家試圖搬出“全家桶”來尋求突破口。目前,除主品牌海瀾之家,海瀾之家還培育了OVV、海瀾優(yōu)選、圣凱諾等品牌,布局女裝、家居和童裝等細分市場,試圖將“男人的衣柜”變成“全家人的衣柜”。

利用多品牌矩陣,覆蓋更細分客群。如輕奢都市女裝“OVV”,運動潮流男女裝“黑鯨”,商務休閑男裝海瀾之家,相互間實現(xiàn)目標客群和品牌定位的互補。但放眼到各品類的競爭環(huán)境和成長空間,海瀾之家面臨的壓力并不小。

主品牌海瀾之家的收入占比超過了81%,職業(yè)裝團體定制圣凱諾占比10%,其他子品牌的總體收入也不過才貢獻了9%。三季報顯示,主品牌海瀾之家系列品牌收入為90.55億元,較上年同比下滑21.48%;圣凱諾品牌收入為13.99億元,較上年同比下滑7.83%;其他品牌收入為9.91億元,較上年同比增長57.33%。

可以看到,海瀾之家除占比最小的品牌實現(xiàn)增長外,其他品牌均出現(xiàn)了下滑。

數(shù)據(jù)顯示,相比于女性消費者,男性消費者的服裝需求并不高。另一方面,目前中國男裝處于完全競爭狀態(tài),如雅戈爾、報喜鳥、七匹狼、九牧王等,品牌較為集中,競爭也較為激烈。此外,男裝市場早已增長乏力。

從2014年至今,男裝市場的增長率一直維持在5%以下。無論是低端還是中高端品牌,定位和風格存在嚴重同質化現(xiàn)象。在此背景下,庫存高企、重營銷輕研發(fā)的海瀾之家要走出困境,道阻且長。

免責聲明:自媒體綜合提供的內(nèi)容均源自自媒體,版權歸原作者所有,轉載請聯(lián)系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內(nèi)容涉及投資建議,僅供參考勿作為投資依據(jù)。投資有風險,入市需謹慎。

責任編輯:陳悠然 SF104

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)