炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

來源:市值風云

一家擁有怎樣特質的上市公司,最具備重組預期?

作者 | 木魚

編輯 | 小白

從“新國九條”到“并購六條”,A股掀起新一輪并購重組潮。特別是今年9月26日本輪牛市啟動后,不少上市公司都希望能夠借重組預期提振股價,重組熱潮更是一浪高過一浪。

加入這輪并購的上市公司也各有野心。有借此推動改革、提升競爭力的國企,還有以期實現體系內資產輪換、市值管理的資本集團,更有壕擲重金直指行業第一的大龍頭。也有不少公司“沖A”鎩羽后,委身上市公司謀求曲線上市。

當然,嘗試通過并購保殼,“跨界”熱門賽道的老套路依然不下少數。雖然它們來自各行各業,或是地產、半導體、醫藥,更或是地產、公用、基建,但它們卻幾乎不約而同的去往一個方向,押注新藍海。

不管是此前已經進入重組審核流程,還是趁新政放出重組消息的上市公司,股價都毫無疑問迎來一波上漲。漲幅或多或少,有的消息一出股價咔咔一頓漲,有的走勢小步向上,有的卻是波瀾不驚依舊不受待見。

一家擁有怎樣特質的上市公司,最具備重組預期?風云君研究了今年下半年以來的資產重組案例,希望能通過本文,能給老鐵們一些啟發。

高手對決

借助并購獲得資本、技術、市場等資源,從而快速擴大經營規模或者拓展產業鏈,被視為企業并購的主要動因。特別經濟下行周期,拼得就是抗風險能力,是吞并競爭對手的最好時機。

所有的并購中,龍頭間的吞并最是讓人酣暢淋漓。原本棋逢對手的兩家公司合并為一家,提前結束這場僵持戰,直接問鼎行業一哥,這種格局變動甚至可以形容為見證歷史。

中國船舶(600150.SH)1100億吸收合并中國重工(維權)(601989.SH),被稱為A股上市公司有史以來規模最大的吸收合并交易。

中國船舶,2023年營收748億,凈利潤30億,市值約1550億。中國重工,2023年營收467億,利潤虧損近8億,市值也超1000億。體量之大,肉眼可見。

重組的意義大于重組本身。一位是國內規模最大、技術最先進、產品結構最全的造船旗艦上市公司,一位是國內領先的船舶與海洋工程裝備制造企業,足以成為中國船舶行業的重大變革和里程碑事件。

兩家公司在重組利好政策放出后,都成功止跌反彈,迎來一波上漲。但對于市值原本就已經是巨無霸的公司來說,上漲空間不大。

(來源:市值風云APP)

作為兩家央企,中國船舶與中國重工的合并,更多是國家層面的主動整合。與之不同,下面的幾個案例,更像是高手對決,智慧與勇氣的較量。

第一位是奧瑞金(002701.SZ),計劃55億要約收購港股上市的中糧包裝(00906.HK)。早前,寶鋼包裝(601968.SH)的控股股東中國寶武就已經對中糧包裝虎視眈眈,并在2023年發起要約收購,但最終并未成功。

作為金屬包裝行業的前三,這三家公司的實力都不容小覷。近幾年頻繁的并購整合,成就了奧瑞金的行業地位。2023年,奧瑞金、中糧包裝、寶鋼包裝的營收分別為138億元、103億元、78億元。誰將拿下飲料罐巨頭的頭銜,我們拭目以待。

(來源:市值風云APP)

第二位是新巨豐(301296.SZ),計劃約25億元要約收購港股上市的紛美包裝(00468.HK)。這兩家公司也不是外人,分別為無菌包裝行業市場份額排名前二的國內企業,各自背靠大客戶伊利、蒙牛壯大起來的。

但新巨豐的龍頭之路并不平坦,除了紛美包裝董事會的反對,還有利樂等國際巨頭的羈絆。不管結果如何,重組預期打滿的新巨豐,最近股價走勢很是喜人。

(來源:市值風云APP)

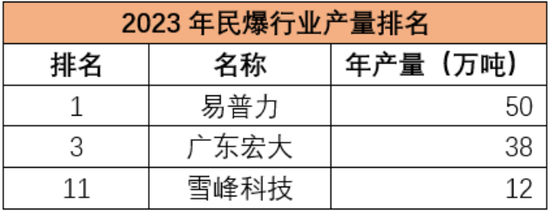

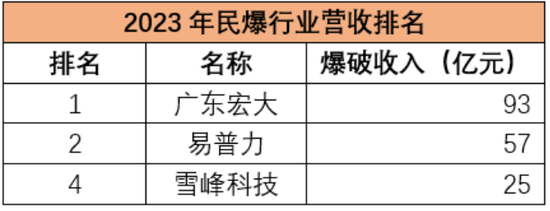

第三位是民爆龍頭廣東宏大(002683.SZ)計劃22億收購雪峰科技(603227.SH)控股權。

(制圖:市值風云APP)

不管是炸藥產能產量,還是爆破業務營收規模,廣東宏大和雪峰科技都實力不菲。此前,易普力(002096.SZ)就是靠并購坐上民爆第一的寶座,江南化工(002226.SZ)近幾年也是并購不斷,民爆行業的龍頭爭奪戰愈演愈烈。

(制圖:市值風云APP)

毋庸置疑,廣東宏大這次也是沖著“一哥”的位置去的。這一野心,也是市場需要的,直接體現在了廣東宏大的股價上。

(來源:市值風云APP)

同樣的事,還在環保、食品等行業上演。環保巨頭瀚藍環境(600323.SH)欲私有化粵豐環保(01381.HK),糖醇龍頭華康股份(605077.SH)欲吞并同行業的豫鑫糖醇,都引發了股價不同程度的上漲。

(來源:市值風云APP)

國央企市值管理

龍頭間對決畢竟是少數,作為戰略性新興產業整合發展的重要力量,毫無疑問國企和央企才是此輪并購熱潮的主力。

特別是年初提出國央企市值管理以來,除了分紅,借助資本運作,中央及地方國資委注入體系內更有實力、更受市場追捧的業務,激活資產的同時,還能順帶提振二級市場股價。

最受關注的就是南京化纖(600889.SH)、電投產融(000958.SZ)、遠達環保(600292.SH)、海聯訊(300277.SZ)四家公司,重組消息放出后便連續漲停,最多的南京化纖一度走出連續12個漲停板。

(來源:市值風云APP)

市場之所以關注,大多要么技術傍身,要么業績在線。

比如南京化纖,通過資產置換,置出傳統的粘膠短纖、PET結構新材,置入滾動功能部件業務,直接切入人形機器人賽道。

電投產融是剝離金融資產的同時,注入控股股東的核電資產,規模超千億,成為國家電投集團核電運營資產整合平臺。2023年,電投產融營收61億,凈利潤13億,注入資產的營收64億,凈利潤39億,規模直接升了好幾個level。

遠達環保,則是在環保業務的基礎上,收購五凌電力、長洲水電兩家水電公司,前者地處湘西水電基地水量最大、水能資源最豐富的河流,后者地處西江黃金水道交通要塞,也擁有豐富的水資源。

海聯訊在財務造假風波后,業績在退市邊緣徘徊,此次蛇吞象吸收合并杭汽輪B(200771.SZ),2023年營收59億,凈利潤5.2億,資產規模是前者的24倍。

還有的上市公司,雖然業績不給力,但熱門業務的注入,也能帶來不小的預期。

大唐電信(600198.SH)向控股股東出售虧損資產的同時,注入安全芯片商大唐微電子,形成“安全芯片+特種通信”雙主業布局。但要注意的是,大唐電信剛剛摘帽,利潤仍未扭虧,而注入資產也依賴社保卡業務。

(來源:市值風云APP)

寶塔實業(000595.SZ),歸寧夏人民政府控制,通過資產置換,從軸承業務轉戰新能源發電及儲能業務,還有望扭轉持續虧損的業績,股價也是迎來了不小的漲幅。

(來源:市值風云APP)

免稅業務的熱度沒前幾年那么高了,但對于格力地產(維權)(600185.SH)、海汽集團(603069.SH)來說,相比持續虧損的原有主業,這至少能擠一擠大消費賽道。

(來源:市值風云APP)

對于業績持續虧損的區域房企來說,轉型似乎成為唯一的出路,合肥城建(002208.SZ),華遠地產(600743.SH)都選擇剝離房地產資產,分別裝入交易服務、物業資產。

(來源:市值風云APP)

對于現有業務本身就很有看點的上市公司,大多選擇繼續做大做強,繼續注入集團內相關業務。

比如湖北宜化(000422.SZ)通過重組在煤化工的基礎上,增加煤炭開采業務;中鎢高新(000657.SZ)計劃注入上游鎢礦采選、冶煉業務;坐擁秦淮旅游資產的南京商旅(600250.SH)繼續收購集團內的酒店資產。

(來源:市值風云APP)

寧波建工(601789.SH)將要整合交投集團旗下房建施工、市政工程、公路工程等業務;青島港(601289.SH)繼續裝入日照港、煙臺港等液體散貨碼頭資產;持續虧損的青島雙星(000599.SZ)則寄希望收購錦湖輪胎帶來更多業績增量。

(來源:市值風云APP)

資本集團資產騰挪

不只是國資,很多民營資本集團,也在努力為內部資產籌謀,以期借助更優質、或是更熱門的業務,注入重組預期,快速抓住這輪牛市。

先來說重組利好轟出14連板的松發股份(603268.SH),2023年營收只有2億,凈利潤已連虧三年,計劃直接退出日用陶瓷制品,80億重組轉戰船舶制造。目標是實控人旗下的恒力重工,2023年新接訂單數量國內第六、全球第九,2024年前三季度營收33億。

(來源:市值風云APP)

聚氨酯產業鏈龍頭華峰化學(002064.SZ),計劃收購控股股東旗下的華峰合成樹脂、華峰熱塑,繼續做大聚氨酯業務。2023年,華峰化學、華峰合成樹脂、華峰熱塑的營業收入分別為263億元、38億元、29億元。

(來源:市值風云APP)

全球最大的化學合成咖啡因生產商新諾威(300765.SZ)的重組,被視為“石藥系”的內部整合,此前就已經注入巨石生物向創新生物醫藥轉型,此次68億注入石藥百克繼續向長效蛋白延伸。2023年,新諾威、石藥百克的營收分別為25億元、23億元。

(來源:市值風云APP)

華海誠科(688535.SH),擬注入環氧塑封料全球前三、國內第一的華威電子,加速環氧塑封料國產替代。2023年,華海誠科、華微電子的營收分別為2.8億元、4.6億元。

(來源:市值風云APP)

獨立商品焦和煉焦煤生產商美錦能源(000723.SZ),目前擁有四座煤礦,經核準產能630萬噸/年,計劃再注入控股股東的三座煤礦。但這兩年煤炭價格走低,行業內企業的業績普遍下滑,從股價走勢來看,重組預期有,但吸引力不夠大。

(來源:市值風云APP)

但我們同時也要擦亮雙眼,其中不乏業績虧損的上市公司,以期借助并購重組重振業績,或者單純想要蹭蹭熱門賽道,這就要我們去仔細辨別,是否真的能達到預期效果。

汽車零部件系統供應商德爾股份(300473.SZ),這兩年虧得比賺得多,繼續裝入實控人旗下的愛卓科技,同樣從事汽車零部件業務,具體為汽車覆膜飾件和包覆飾。但標的2023年的營收就2個多億,凈利潤就1000多萬,貢獻實在有限。

(來源:市值風云APP)

主營橡膠助劑的陽谷華泰(300121.SZ),欲并購實控人資產跨界半導體。近兩年橡膠助劑市場低迷,公司的業績確實有下滑,但2023年35億營收、3億利潤還是在線的。這次的目標波米科技仍處于持續虧損狀態,概念的意義更大。

(來源:市值風云APP)

還有不少老板,原本計劃上市外資產獨立IPO,但上半年IPO一度停滯,許多人干脆不等或者等不及了,轉而通過重組以期曲線上市,如果能趁機盤活手里這塊上市牌照也不至于竹籃打水一場空。

道恩股份(002838.SZ)的目標道恩鈦業、富樂德(301297.SZ)的目標富樂華、科源制藥(301281.SZ)的目標宏濟堂、雙成藥業(002693.SZ)的目標奧拉股份、光智科技(300489.SZ)的目標先導稀材,都曾接受過IPO輔導。

(來源:市值風云APP)

除了道恩股份,其他四家上市公司都借此收獲了不止一個漲停板。作為曾經計劃獨立IPO的企業,前提就是具備成熟的業務體系。他們的重組標的分別從事的半導體設備精密洗凈、中藥老字號、時鐘芯片、濺射靶材,又都是妥妥的熱門賽道,自然是戳中了投資者的心頭好。

沒背景?靠自己!

沒有強大資本集團做靠山,國資實力不夠雄厚,甚至沒有任何股東背景支撐的上市公司,只能從外部尋找更多的機會,橫向或是縱向拓展業務。

整體來看,這類公司或者行業景氣度低迷,或者本身體量不大行業地位不高,大多面臨業績增長困境。通過重組,既能抬升股價,又能沖一沖業績,可以說是一舉兩得。

相對來說,下面這四家公司,本身業務質地都還可以,營收也都有十幾億、或幾十億規模,但由于身處行業周期底部,增速不太好看。

同屬化工企業的江天化學(300927.SZ)、晶瑞電材(300655.SZ),前者想要進入民用消費型化學品,后者繼續布局電子化學品。顯然,與半導體相關的題材,更受市場追捧。

(來源:市值風云APP)

與之相似,消費電子巨頭光弘科技(300735.SZ)計劃拓展汽車電子業務,主營特種紙和紙漿的恒豐紙業(600356.SH)準備吃下同行。

(來源:市值風云APP)

還有一類公司,本身營收規模就不高,大都不足10億,并購標的體量也不大,也都想借助重組改變現狀。但這類公司的預期究竟有多少能真正落地,還很難說。因此,在考察這類公司時,一定要擦亮雙眼,明確自己的目的。

主營品牌管理的因賽集團(300781.SZ),要收購IPO折戟的公關傳播服務商智者品牌,客戶包括比亞迪、華為。要注意的是,因賽集團2023年營收5個多億,利潤不到5000萬,并購標的體量與之相當,但目前其PE已經160多倍了。

(來源:市值風云APP)

寧波精達(603088.SH)、中設股份(002883.SZ)都屬于國資主導的并購,似乎國資家底不太豐厚,沒有具備投資價值的存貨,只能從外部尋找同行標的,再往上沖一沖業績。

(來源:市值風云APP)

2023年剛上市的嘉必優(688089.SH)也急于重組,核心產品是ARA油劑與藻油DHA油劑,目標是一家從事多組學檢測服務和分子診斷的公司,從股價走勢來看顯然是后者更受追捧。

(來源:市值風云APP)

作為剛上市的公司,后面這幾家的境遇就大不相同,上市后業績就變臉,比如艾迪藥業(688488.SH)、邦彥技術(688132.SH)、康希通信(688653.SH)、美利信(301307.SZ)、天地在線(002995.SZ)、希荻微(688173.SH)、長盈通(688143.SH)。自身都業績難保,還能有多少能力去經營好別人的資產,更何況但凡優質點的資產都去獨立IPO了。因此不夸張的說,這其中借重組炒作的成分更大。

(來源:市值風云APP)

沒業績,沒賽道?跨界啊!

每輪重組潮都不乏炒作的公司,這次也不例外,它們都有這么幾個特征:沒概念、沒業績、要跨界,目標自然是最熱門的賽道。參考多年經驗,這類上市公司炒概念的嫌疑也就更大。作為市場最弱勢的散戶,還是要警惕被收割。

其中最高光的上市公司應該是至正股份(603991.SH),實控人專注炒作,業績已連虧五年,蛇吞象并購全球半導體引線框架龍頭AAMI的消息一出,股價一飛沖天,一度破百。

(來源:市值風云APP)

股價同樣沖天的,還有做塑料新材料的廣東省屬國企佛塑科技(000973.SZ),進軍鋰電池隔膜。

(來源:市值風云APP)

但跟后面的這幾個案例相比,它們的力度還是不夠大,“想象力”依然不夠豐滿。

比如,多次虧損的“女裝大王”日播時尚(603196.SH)二次跨界追鋰。

(來源:市值風云APP)

業績虧損的“母嬰第一股”金發拉比(002762.SZ),跨界醫美。

(來源:市值風云APP)

“共享單車第一股”永安行(603776.SH),切入低空賽道。

(來源:市值風云APP)

一路虧損的汽車零部件企業金鴻順(603922.SH),向一家微型驅動馬達企業拋去了橄欖枝。

(來源:市值風云APP)

羅博特科(300757.SZ)也要規劃“清潔能源+泛半導體”雙輪驅動,從光伏電池片設備跨界高精度封裝和測試設備。

(來源:市值風云APP)

曾經高調跨界“追光”的麥迪科技(603990.SH),碰壁后又要回歸醫療老本行。

(來源:市值風云APP)

鋰電銅箔龍頭諾德股份(維權)(600110.SH),今年陷入虧損泥潭,跨界目標是一家利潤虧得更久的期貨公司。

(來源:市值風云APP)

眾多業績潰敗的地產商之一,萬通發展(維權)(600246.SH)不走尋常路,進軍光模塊。

(來源:市值風云APP)

上市即巔峰的秦川物聯(688528.SH),與三闖IPO未果的派沃特惺惺相惜,從智能燃氣表跨界智能傳感器。

(來源:市值風云APP)

著急保殼的南華儀器(300417.SZ)、思林杰(688115.SH),營收一個多億,利潤不足千萬甚至虧損,分別跨界押寶清潔設備、軍用微電路模塊。

(來源:市值風云APP)

LED電源管理芯片企業的晶豐明源(688368.SH),要約易沖科技,兩家持續虧損的企業抱團。

(來源:市值風云APP)

知名港口裝卸設備商華東重機(002685.SZ),進軍光伏失敗,又拋出GPU芯片跨界計劃。

(來源:市值風云APP)

質譜儀生產商禾信儀器(688622.SH),2022年就開始虧損,要跨界科技最前沿的量子計算。

(來源:市值風云APP)

還有一些上市公司,籌劃資產重組出售低效資產,也得到了市場的關注,可見市場對重組預期的熱度之高。比如古鰲科技(維權)(300551.SZ)、一汽解放(000800.SZ)、一汽富維(600742.SH)、云南城投(600239.SH)、中晟高科(002778.SZ)等等,不再具體分析。

綜合分析來看,參與這輪重組的上市公司,有這么幾個類型:

國企或集團內部業務整合,以資產置換為主;

龍頭重組重塑競爭格局,劍指行業第一;

曲線上市,特別是曾經想要打造上市版圖的老板,并購成為IPO之外的不二之選;

業績困境求增長,這類公司通常是已經具備一定規模的企業,還想在行業內打拼,行業低谷期以大吃小是再正常不過了;

本身賽道還不錯,但業績沒看頭的公司,在老本行里折騰一下,基本就夠了;

最慘的是那些沒概念、規模小、利潤低,甚至處在ST邊緣的行業末位選手,另外選擇一個熱門賽道一定是療效最快的,這可能就是所謂的“炒小炒差”。

不管對于任何類型的并購重組,我們都需要理性對待,分析其中的利弊,明確自己的目標,正視自身實力,切忌不顧一切的炒作。

免責聲明:本報告(文章)是基于上市公司的公眾公司屬性、以上市公司根據其法定義務公開披露的信息(包括但不限于臨時公告、定期報告和官方互動平臺等)為核心依據的獨立第三方研究;市值風云力求報告(文章)所載內容及觀點客觀公正,但不保證其準確性、完整性、及時性等;本報告(文章)中的信息或所表述的意見不構成任何投資建議,市值風云不對因使用本報告所采取的任何行動承擔任何責任。

責任編輯:楊紅卜

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)