安裝新浪財經客戶端第一時間接收最全面的市場資訊→【下載地址】

原標題:美股、美油遭遇“驚魂夜”!市場為何重演“三月拋售”? 來源:Wind

隔夜風險市場再遇拋售!美股三大指數跌逾5%,道瓊斯工業平均指數下跌1,861.82點,或6.9%,至25,128.17,這是該指數自3月16日以來的最差日跌幅;同時,標普500下跌188.04點或5.9%,收于3,002.10;納斯達克綜合指數在創下10,000點以上的記錄后的一天,收盤下跌527.62點或5.3%,至9,492.73點,收于5月29日以來的最低水平。

(圖片來源:Wind)

(圖片來源:Wind) (圖片來源:Wind)

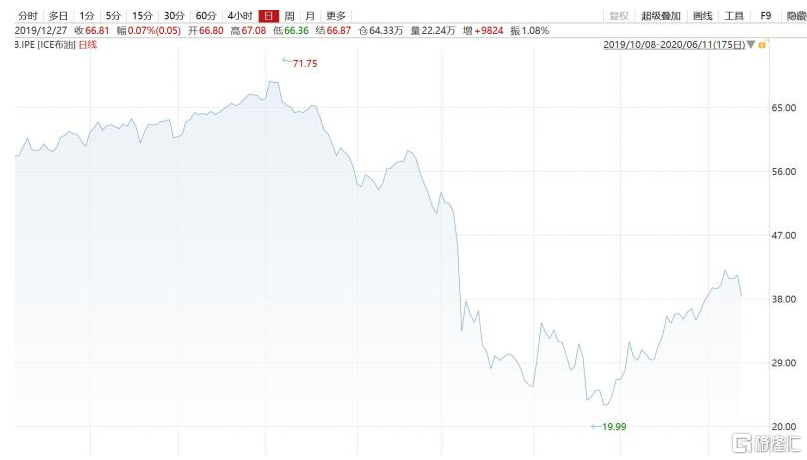

(圖片來源:Wind)另一方面,WTI原油期貨下跌8.2%或3.26美元,收于每桶36.34美元。盤中早些時候,WTI低至35.41美元。國際基準布倫特原油下跌8.15%或3.4美元,至每桶38.33美元。

擔憂疫情二度爆發與經濟復蘇,美股波動加劇

越來越多的人擔心冠狀病毒感染激增,導致股市周四暴跌,道瓊斯工業平均指數下跌了逾1800點,為3月份以來最糟糕的一天。與此同時,CBOE波動率指數周四上午跳升約50%,交易于41.37附近,這是自4月21-22日以來的最高水平。

自1990年代初創建以來,CBOE波動率指數(又稱VIX指數)已成為眾所周知的華爾街“恐懼指數”。VIX本身使用標準普爾500期權來衡量交易者在未來30天之內的波動預期,但隨著股票下跌而趨于上升,因此通常被稱為指引投資者擔憂程度的指南。它的交易價格遠高于其歷史平均水平20,在3月份疫情大流行期間則達到了創紀錄的80以上。

幾個月來,投資者一直在押注美國,其他國家將能夠重新開放其經濟,而不會看到冠狀病毒案件激增,這可能會迫使他們撤退。股票也相應上漲,最近一周,標準普爾500指數收復了全年跌勢。

但是在過去幾天中,投資者獲得了更多跡象,表明他們一直希望實現的平穩重新開放可能越來越難以實現,這使他們對新興經濟復蘇的希望產生了懷疑。市場專家稱,周三結束為期兩天的政策會議后,美聯儲預期經濟前景不佳,也打壓了投資者的情緒。

具體來看,根據約翰·霍普金斯大學(Johns Hopkins University)匯編的數據,美國冠狀病毒病例已超過200萬,死亡人數攀升至111,000。在取消限制病毒傳播的限制之后,從佛羅里達州到加利福尼亞州再到亞利桑那州再到德克薩斯州的冠狀病毒病例都在增加。

此外,美聯儲主席鮑威爾(Jerome Powell)周三警告說,勞動力市場可能需要數年時間才能從大流行中恢復過來,成千上萬的美國人可能無法重返舊工作或行業。盡管如此,盡管勞工部上周的數據顯示,美國經濟實際上在5月增加了250萬個工作崗位,但這一令人驚訝的報告激起了華爾街對經濟反彈的樂觀態度。

減產進度不及預期,石油跌超8%

由于廣泛的市場拋售,石油價格周四下跌超過8%,原因是對第二波冠狀病毒病例的擔憂導致投資者減少資產。WTI原油期貨下跌8.2%或3.26美元,收于每桶36.34美元。盤中早些時候,WTI原油一度低至35.41美元。國際基準布倫特原油下跌7.7%或3.22美元,至每桶38.51美元。

在需求增加和創紀錄的減產的支持下,石油價格一直在上漲,但是美國能源信息署周三公布的數據顯示庫存意外增加,表明需求復蘇可能已經停止。截至6月5日的一周,原油庫存增加570萬桶,至創紀錄的5.381億桶。

WTI最近復蘇的另一個主要驅動力是生產商抑制了產量,上個月價格上漲了50%以上。上周末,歐佩克及其產油盟國同意將其創紀錄的生產遏制(相當于冠狀病毒發生前全球需求的約10%)延長至7月底。在美國,由于歷史低迷的價格促使企業削減產量,3月份的日產量已從創紀錄的每天1300萬桶回落。

但是隨著近幾周石油價格上漲,一些生產商已經開始再次打開“水龍頭”,這可能使價格下跌。Rystad Energy的高級石油市場分析師Paola Rodriguez Masiu說:“我們最近經歷的較高價格水平促使生產商重新開始部分停產生產,實際上抵消了較低產量所產生的積極價格效應。” 。

她補充說:“價格如何進一步發展將很大程度上取決于停產的產品恢復生產的速度和速度。”

市場重新審視經濟復蘇,資金流入避險資產

一些投資者警告說,即使美國沒有像冠狀病毒大流行之后那樣施加最初的廣泛封鎖,抑制該病毒傳播的區域性措施也將拖累經濟復蘇。PineBridge Investments的多資產投資經理Hani Redha說:“有些領域正在引起關注,而這正是將引起市場關注的事情之一。”

隨著股市回落,交易者轉向黃金和政府債券,這在動蕩的回調中表現良好。六月份交割的黃金期貨價格上漲了1.1%,至每盎司1,732.00美元。此外,美國國債價格上漲,基準十年期美國國債的收益率從周三的0.744%降至0.651%,收益率隨著債券價格的上漲而下降。

責任編輯:李園

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)