炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

近日,上交所官網顯示,廣州必貝特醫藥股份有限公司(以下簡稱“必貝特”)已更換會計師事務所并更新相關財務資料。據了解,必貝特原聘任的會計師事務所為天職國際會計師事務所(特殊普通合伙),因該會計師事務所被中國證監會采取限制業務活動的監管措施,必貝特發行注冊程序中止。

必貝特的上市之路堪稱命運多舛,2023年6月公司既已提交注冊,擬登陸科創板,但至今仍未獲注冊批文,更換會計師事務所之后,上市進程或將進一步延遲。據悉,必貝特擬采用第五套上市標準登陸資本市場,擬募資20.05億元用于新藥研發、生產線建設和補充流動資金,保薦人為中信證券。

商業化產品難產 臨床數據難言競爭力

招股書顯示,必貝特是一家聚焦于腫瘤、自身免疫性疾病、代謝性疾病等重大疾病領域,專注于創新藥自主研發的生物醫藥企業。目前,公司研發管線擁有6個自主研發的創新藥產品已處于臨床試驗階段,尚無商業化產品,既往并未產生任何營收,僅有零星技術服務收入。

近日,必貝特已向上交所更新提交相關財務資料,但最新數據仍未披露。從既往財務數據看,由于沒有自主造血能力,疊加在研管線推進所需研發成本的提升,公司虧損呈連年擴大態勢,2020年-2022年,公司凈利潤分別為-6126萬元、-1.37億元、-1.88億元,三年累虧近4億元。

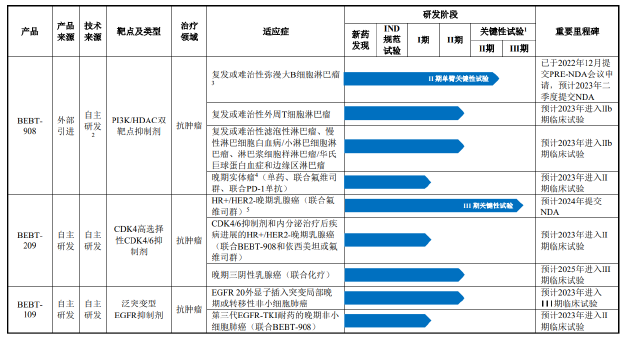

招股書顯示,必貝特目前的核心產品包括BEBT-908、BEBT-209、BEBT-109等。其中,BEBT-908是距離上市最近的品種,適應癥為既往接受過至少兩種系統治療的r/r DLBCL成人患者。

值得關注的是,BEBT-908是以單臂試驗結果申請附條件上市。相比于隨機對照試驗,單臂試驗雖然可減少樣本量、縮短療效評價時間、縮短臨床研發時間,但主要劣勢為不設立平行對照組,在評價療效時可能會引入偏倚因素,采用試驗結果作為獲益風險評估依據時,可能存在不確定性。

2021年1月,CDE同意BEBT-908以II期單臂關鍵性臨床試驗結果申請附條件上市,并于2022年12月提交PRE-NDA會議申請。在2023年6月披露的注冊稿中,必貝特表示該產品預計將于2024年一季度獲批上市。然而,迄今為止該產品仍未獲批。

在必貝特核心產品上市遲遲無果的同時,同適應癥的強力競品卻已在國內獲批上市。2023年11月,國家藥品監督管理局通過優先審評審批程序附條件批準Roche Pharma申報的格菲妥單抗注射液(商品名:高羅華/Columvi)上市,用于治療既往接受過至少兩線系統性治療的復發或難治性彌漫大B細胞淋巴瘤成人患者。

從臨床數據看,格菲妥單抗單藥用于國內人群三線治療成年人R/R DLBCL經獨立評審委員會(IRC)評估的ORR為66.7%。而BEBT-908的IIa期臨床研究結果顯示,BEBT-908治療r/r DLBCL的ORR為50.0%。

安全性方面,目前已批準上市的PI3K抑制劑和HDAC抑制劑相對較少,主要系臨床研究顯示PI3K單靶點抑制劑在毒性、藥效方面都存在諸多缺陷。獲批上市的PI3K單靶點抑制劑中一半以上因為安全性問題撤市,而BEBT-908為PI3K/HDAC雙靶點抑制劑,或面臨同樣的風險。

以同樣選擇附條件上市的格菲妥單抗單藥作為對比,據《格菲妥單抗治療彌漫大B細胞淋巴瘤臨床用藥指導原則(2024年版)》顯示,格菲妥單抗單藥三線治療R/R DLBCL的大多不良反應可控,僅3%患者因格菲妥單抗不良反應停藥。而據第二輪問詢函回復公告,BEBT-908因不良事件而終止治療的比例達到11.4%。

另一款距離商業化較近的產品BEBT-209的情況同樣不容樂觀。BEBT-209為CDK4/6抑制劑,主要用于治療晚期乳腺癌。目前,CDK4/6抑制劑已成為治療HR+/HER-2-乳腺癌的最大品種,2023年整體銷售額超過100億美元。就國內市場而言,全球首款CDK4/6抑制劑哌柏西利于2018年在國內上市,并于2022年首次納入國家醫保,禮來、諾華、恒瑞的同類產品也分別于2022年、2024年、2022年納入醫保。

由于CDK4/6抑制劑單藥治療藥效有限,且根據禮來的阿貝西利的臨床試驗數據,聯合治療所延長的中位生存期以及達到的ORR均高于兩個單藥效果的簡單加和,因而內分泌治療聯合CDK4/6抑制劑為目前的主流治療方案。從聯合療法的臨床數據來看,BEBT-209表現平平,并未展示出極具競爭力的有效性數據。

BEBT-209聯合氟維司群二線治療HR+/HER2-晚期乳腺癌的Ib/II期試驗結果顯示,BEBT-209 75mg BID劑量組中位無進展生存期(mPFS)為11.9個月,低于阿貝西利聯合氟維司群的16.4個月,達爾西利聯合氟維司群的16.6個月以及瑞波西利聯合氟維司群的14.6個月。

在上市委現場提出的問題也要求公司說明,核心產品與其他公司相關領域在研藥品及國內引進藥品相比具有的競爭優勢和劣勢,公司產品的市場競爭力及具體表現,公司對市場空間的測算是否謹慎合理。公司對產品市場空間的測算是否謹慎合理,公司與其他公司相關領域在研藥品及引進藥品相比具有哪些競爭優勢以及劣勢。

另據藥物臨床試驗登記與信息公示平臺數據顯示,BEBT-209聯合氟維司群二線治療HR+/HER2-晚期乳腺癌的Ⅲ期臨床研究于2022年2月開始,目標入組人數330人,至今僅入組63人,距離上市仍有較長的距離。

遞表前多次增資 估值超百億遠超市場水平

估值方面,根據《上海證券交易所科創板股票上市規則》第2.1.2條第一款第(五)項規定的上市標準,預計市值不低于人民幣40億元。而必貝特于2021年11月完成Pre-IPO輪(B輪)融資,投后估值38.42億元,而這還是股東突擊入股推高市值之后的結果。

資料顯示,必貝特于2022年6月遞交招股書。在遞交招股書的前一年,也就是2021年,必貝特僅在下半年內就先后經歷4次增資。2021年7月,盈科吉運等4家機構參與增資。當年8月增資,天津合智、瑞豐天成等9家機構參與增資。當年11月,國豐鼎嘉、中證投、中洲鐵城參與增資,增資價格均為30.1103元/注冊資本。短短一年多時間,就有24家機構通過增資成為必貝特的股東。

隨著遞表前夕的多次增資,公司估值也一路飆升。2020 年 6 月,必貝特有限股東會同意公司注冊資本由 7891萬元增加 至 9863.75 萬元,新增注冊資本 1972.75萬元由瑞享源壹號、越秀二期、 中孚懿德、魏林華、鄧朝暉、文麗萍、熊燕、莊文衛認繳,增資價格為 10.77 元/注冊資本。而2021年7月增資時,公司估值已高達30.1103元/注冊資本,一年時間里估值已翻近3倍。

值得一提的是,2021年的多次增資中,協議均包含了股權回購等特殊權利條款,如果必貝特撤回上市申請材料或公司上市申請被終止、被否決、上市發行失敗,實際控制人及其一致行動人需履行回購義務,公司雖于遞表前對特殊權利條款進行了清理,但實質上仍附有恢復條款。

估值方面,本次科創板IPO,必貝特擬發行不超過9000萬股募集20.05億元。IPO前,公司總股本約3.6億股,按此計算,IPO后公司整體估值將超百億。從估值的性價比來看,以2022年公司研發成本計,必貝特市研率約60倍。而據Wind數據顯示,目前16家于科創板上市且暫未盈利的生物醫藥公司市研率中位數為16.35,均值為23.44,必貝特估值已顯著高于行業整體水平。

責任編輯:公司觀察

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)