出品:新浪財經上市公司研究院

作者:光心

12 月 6 日,天合光能召開董事會會議審議通過了《關于終止籌劃控股子公司分拆上市的議案》,公司決定終止籌劃控股子公司天合富家能源股份有限公司(以下簡稱“天合富家”)的分拆上市事宜。

分布式光伏市場風云驟變 公司終止分拆力求“減速入彎”

該分拆上市計劃籌備近一年半之久,恰好經歷光伏產業由高漲到承壓的一個完整行業周期。2023年4月,天合光能發布《關于籌劃控股子公司分拆上市的提示性公告》,準備分拆其分布式光伏業務的經營主體天合智慧(后改名為“天合富家”)。彼時正值分布式光伏的政策紅利、終端需求釋放,分布式光伏裝機如火如荼。天合光能在公告中指出,本次分拆有利于分布式業務與資本市場的直接對接和融資渠道的拓寬,從而推動子公司的經營能力提升。

而在2023年底至2024年,迅猛發展的分布式光伏開始反噬電網安全,特別是配電網安全。今年以來,多地宣布暫緩或停止分布式光伏項目的備案與審批。今年10月,國家能源局印發的《分布式光伏發電開發建設管理辦法(征求意見稿)》則更是直接顛覆了行業投資邏輯。行業分析師指出,在國內政策收緊、收益模式重塑的動蕩環境下,分拆分布式業務會使子公司直面資本市場審視,從而抬高公司運作與盈利模式的獨立性和透明度要求,相比之下,把分布式業務維持在集團內部、協調整體資源對抗經營風險或是更優解。

天合光能終止分布式業務分拆上市,顯然是在行業動蕩期,選擇了一條更加審慎、穩健的道路。公司董事長高紀凡在第三季度業績說明會上表示:“公司的優勢市場(美國)和優勢板塊(戶用分布式)都面臨極強的外部不確定性,公司的選擇是減速入彎,不去承擔太多風險,所以三季度看到的是公司優勢市場階段性減速的狀態。”

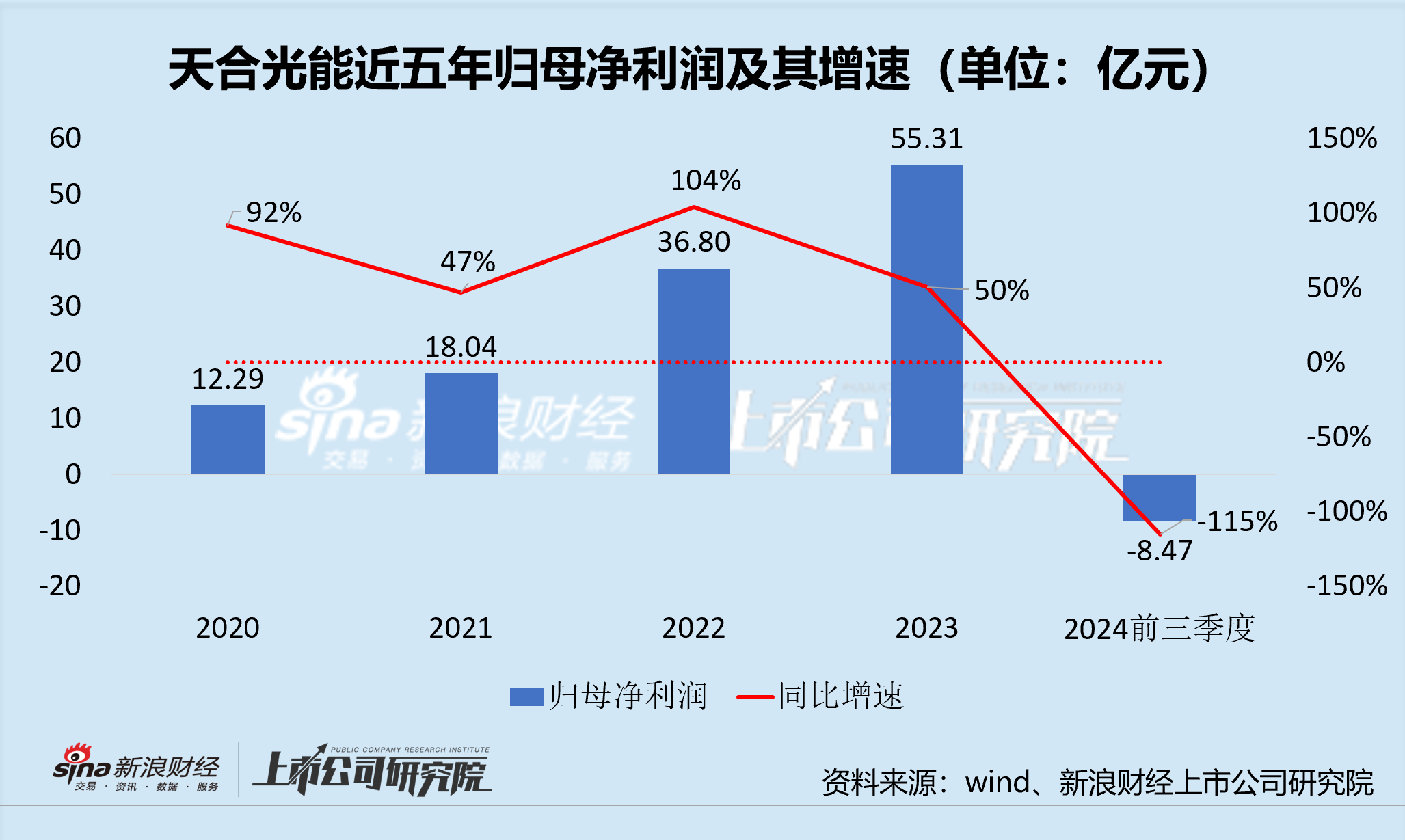

審慎政策導致公司業績大“變臉” 同時定增受阻 債務高企成“首負”

公司第三季度的“減速入彎”戰略的確給業績帶來了極大的影響,公司迎來近五年來首次單季度虧損。據最新財報顯示,2024年前三季度公司營收631.47億元,同比下降22.16%,歸母凈利潤-8.47億元,大幅轉虧。其中,第一、二、三季度公司歸母凈利潤分別為5.16、0.10、-13.73億元,盈利能力顯著承壓,邊際風險迅速提升。

投資者對該業績并不滿意,三季度財報發布后公司股價應聲下跌, 12月10日公司股票收盤價為23.85元,對比10月25日公司發布財報前的高點29.00元,已累計下跌近18%。

更加火上澆油的是,今年7月,公司宣布終止2023年度向特定對象發行A股股票方案。根據公司公告,該項目預案于2023年7月披露,已籌備一年有余,擬募集資金總額不超過109億元,其中約76億元用于淮安和東臺兩地共30GW的產能建設、33億元用于補充流動資金及償還銀行貸款。

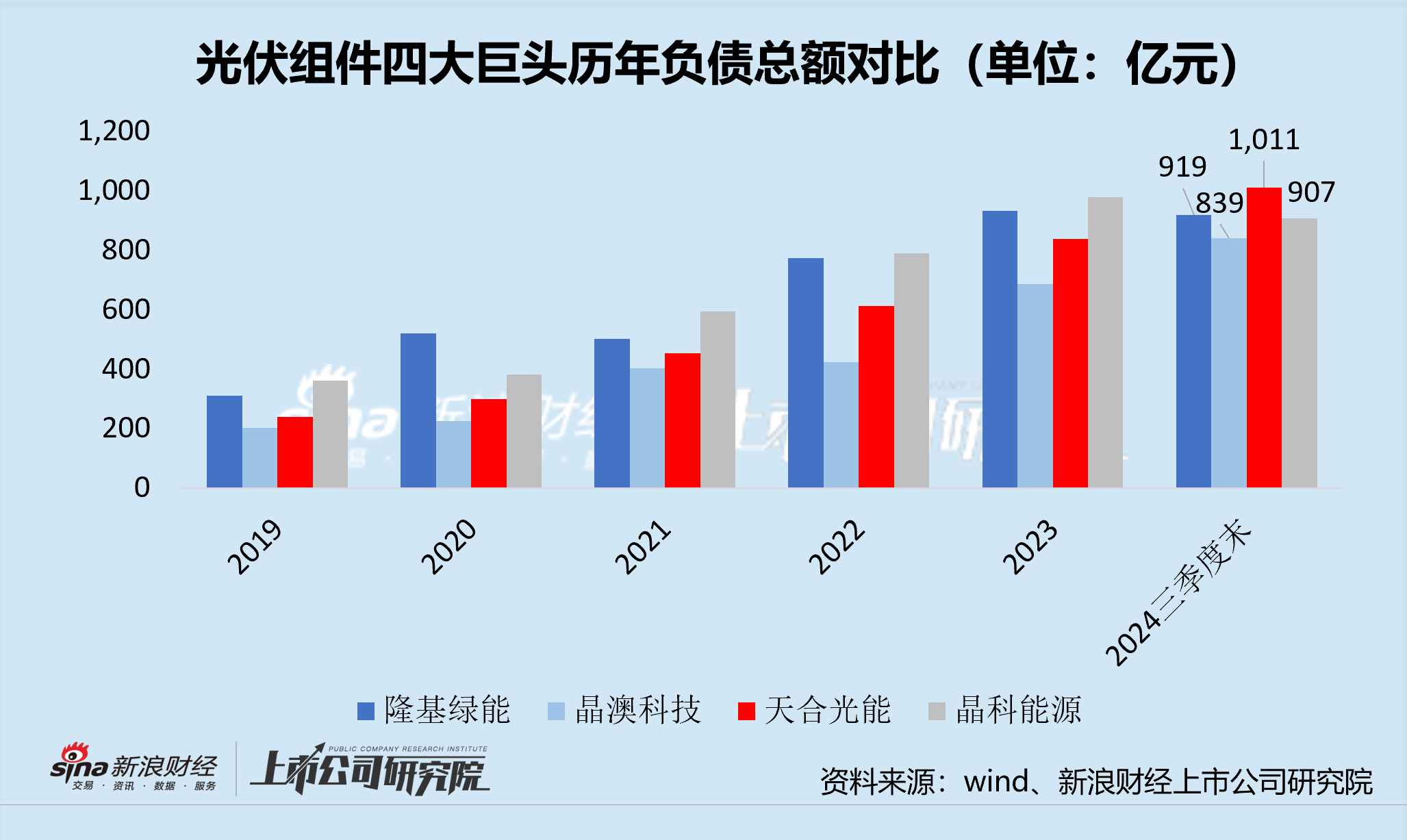

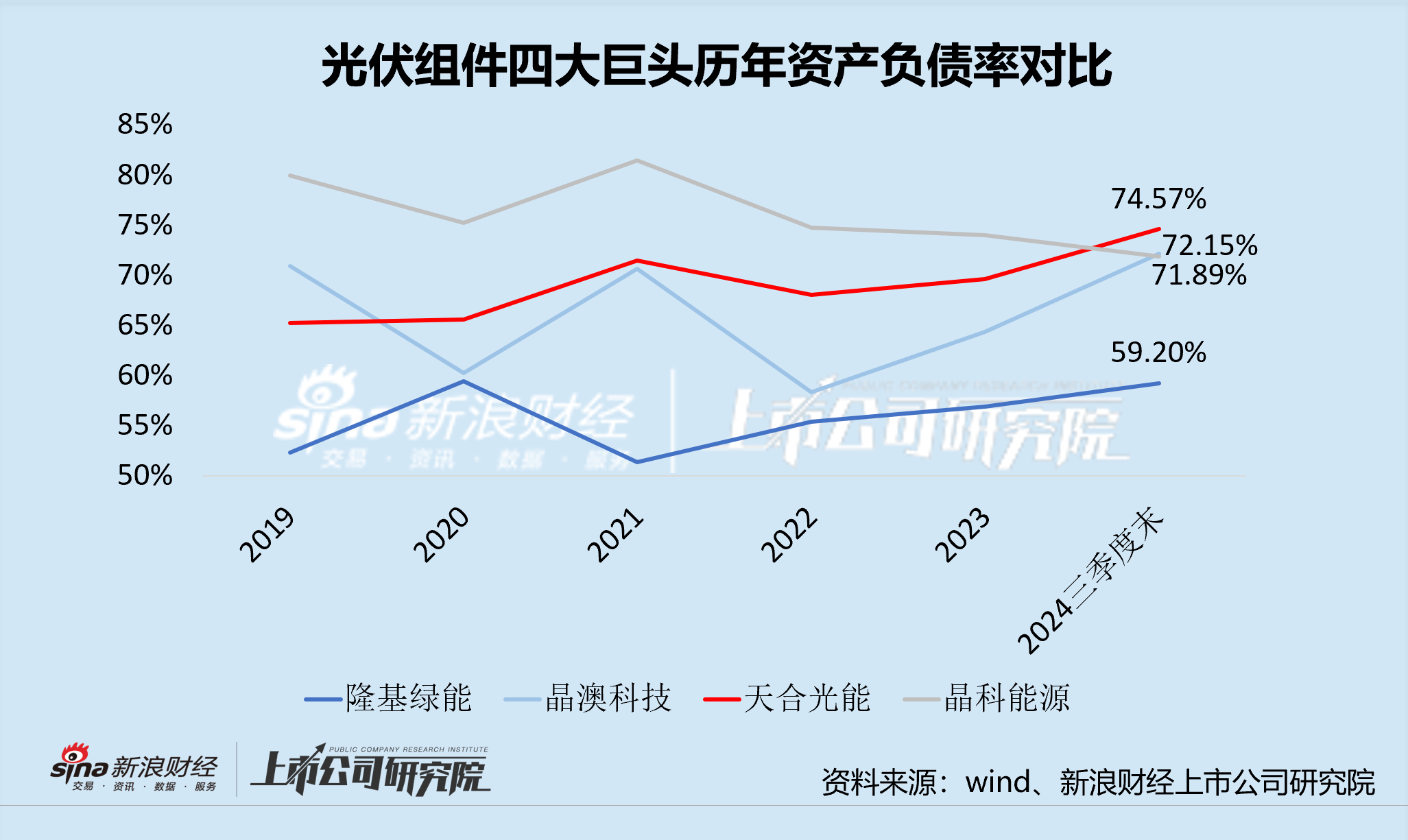

業績難以回血,疊加定增方案受阻,公司只能依靠擴大負債來滿足投資和流動性需求。截至2024年三季度,公司長期借款為259.41億,對比2023年末的113.19億直接翻倍增長。受此影響,公司負債總額突破1000億大關,資產負債率也達到74.57%的歷史最高點。在“組件四巨頭”中,隆基綠能的資產負債率常年在60%以下,晶澳科技和晶科能源截至三季度末的資產負債率則在72%左右,天合光能的負債規模和負債率均為最高,成為名副其實的光伏“首負”。

天合光能在業績和債務壓力下,到底能否實現“減速過彎”?一切還是未知數,仍需關注行業反彈機會和公司融資動態。

近期,中國光伏協會多次重申行業自律。10月18日,協會發布《光伏組件當前成本分析:低于成本投標中標涉嫌違法!》并在文中指出“最終組件含稅生產成本為0.68元/W”。2024年光伏行業年度大會期間,數十家光伏子組件電池企業在中國光伏行業協會的組織下,簽訂了自律公約。然而,12月9日,中電建51GW光伏組件、逆變器集采項目開標,標段1和標段2分別有19家和23家企業低于0.68元/W的成本價投標,中電建也在客觀上承認其投標價格有效。

光伏行業的發展局勢仍然撲朔迷離,天合光能未來表現如何還請審慎觀察。

責任編輯:公司觀察

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)