炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

出品:新浪財經上市公司研究院

作者:IPO再融資組/鄭權

12月5日,浙江藍宇數碼科技股份有限公司(下稱“藍宇股份”)發布了創業板發行公告,將于近期上市。

申報前夕,藍宇股份的業績連續暴增,滿足創業板上市指標。同時,公司的毛利率也大幅增長,顯著高于行業均值。在超強的成長能力和盈利能力背后,藍宇股份業績真實性遭到了多輪問詢,外銷收入快速增長但部分大客戶難以核查,還有境內大客戶屬于公司前董事、前員工旗下。此外,藍宇股份還放寬了對大客戶的信用政策,走低的議價能力與暴增業績、高毛利率形成對比。

藍宇股份的申報材料多處出現“粗制濫造”等問題,如存在錯別字、錯誤使用修訂模式、編碼出現錯誤等問題。交易所曾要求公司及保薦券商國信證券切實提高信披質量和執業質量。然而在最新版的招股意向書中,藍宇股份部分重要表格還出現了格式錯誤,投資者感到一頭霧水。

業績暴增但真實性遭廣泛質疑 毛利率飆升異于同行

招股書顯示,藍宇股份的主營業務是數碼噴印墨水的研發、生產和銷售,主要產品為數碼噴印墨水(均為水性墨水)。

2020-2023年、2024年前三季度,藍宇股份分別實現營業收入1.57億元、2.72億元、3.13億元、3.84億元、3.58億元,同比分別增長22.8%、73.03%、15.02%、22.46%、27.84%;分別實現歸母凈利潤0.31億元、0.6億元、0.72億元、 0.93億元、 0.82億元,同比分別增長190.47%、91.46%、19.75%、28.56%、17.12%;扣非歸母凈利潤分別為0.27億元、0.57億元、0.76億元、0.87億元、0.79億元,同比分別增長162.6%、109.06%、32.98%、14.63%、20.79%。

藍宇股份2023年的營收較2020年增長143.72%,2023年的歸母凈利潤較2020年增長194.74%。正是靠著激增的營收,藍宇股份才能滿足創業板上市條件,2021年的扣非歸母凈利潤超過5000萬元,2022年的扣非歸母凈利潤超過6000萬元。

但藍宇股份暴增的營收和凈利真實性存疑,交易所在問詢函中也對收入真實性表示疑問。如深交所在第二輪問詢中,直接以“收入真實性”為一主題,對藍宇股份境外銷售真實性、第四季度收入占比過高、業績增速過快的合理性及真實性等發出問詢。

其中,藍宇股份境外銷售的真實性頗值得關注。2021-2023年,公司境外銷售收入分別為0.53億元、0.84億元、1.12億元,年復合增長率高達44.8%,遠高于同行公司納爾股份的4.16%、天威新材的14.79%。

正是境外收入的大幅增長,藍宇股份才能保持營收的高增長,公司表示對巴基斯坦、印度的境外收入增長較快。

藍宇股份幾家巴基斯坦大客戶值得關注,有的是不愿意透露其銷售規模,有的是實地核查遭拒。如客戶Riztex corporation曾拒絕藍宇股份的IPO中介機構的實地核查,2021年、2022年,藍宇股份向Riztex corporation的銷售收入分別為579.29萬元、397.47萬元,占當年巴基斯坦外銷收入的比例分別為27.8%、11.27%。后來,藍宇股份以該客戶外匯付款能力不佳為由終止了合作。

此外,巴基斯坦另一家客戶ZEENATPRINTING AND DYEING MILLS(PVT)LTD基于商業秘密,拒絕透露其銷售規模和營業收入。

2020年、2021年,藍宇股份第四季度收入占比分別為38.91%、34.45%,而可比公司平均占比分別為31.72%、28.27%。對于四季度收入占比過高的問題,藍宇股份表示2020年和2021年公司新增產能主要集中于當年三四季度。

對于營收、凈利潤增速高于同行,藍宇股份采用了2016-2022年七年的財務數據證明營收增速與同行沒有明顯差異。但從2020-2023年這四年間,藍宇股份的營收增速和凈利潤增速顯著高于同行,而這幾年恰好是藍宇股份沖刺創業板IPO,必須滿足硬性財務指標的年份。

wind顯示,藍宇股份2023年的營收較2020年增長了143.72%,顯著高于同行可比公司天威新材的59.47%、納爾股份的18.64%。2023年,藍宇股份的凈利潤較2020年增長了194.74%,顯著高于天威新材的72.52%、納爾股份的4.58%。

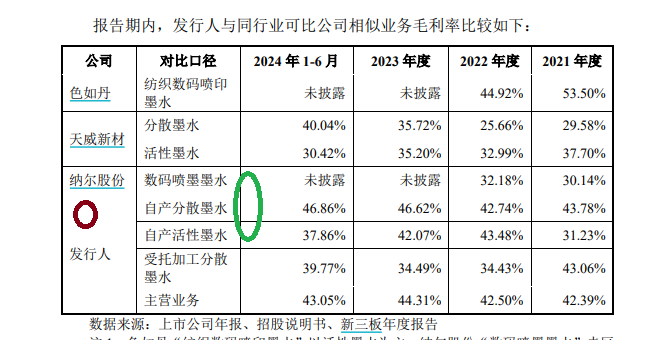

此外,藍宇股份的毛利率也大幅增長。2019-2023年,公司綜合毛利率分別為27.96%、37.71%、39.17%、39.5%、41.15%。2020年,藍宇股份的毛利率較2019年激增近8個百分點,這幾年持續攀升,而同行公司的毛利率較為穩定。

wind顯示,2019-2023年,藍宇股份同行可比公司的毛利率均值(無色如丹2022年、2023年數據,因其撤回IPO申請)分別為33.83%、35.58%、32.59%、21.45%、25.61%。

2019年,藍宇股份的毛利率均值還低于同行可比公司均值,2020年就高于均值,且2021-2023年的毛利率高出同行公司均值一大截,頗為異常。

根據中注協《審計技術提示第1號——財務欺詐風險》(已廢止)的規定,“與同行業的其他公司相比,獲利能力過高或增長速度過快”是值得關注的財務欺詐信號。

對大客戶放松信用政策 議價能力與高業績增長、高毛利率背離

報告期內,藍宇股份的營收、凈利潤皆暴增,毛利率也大幅增長顯著高于同行公司均值,如果這些數據都是真實的,按照樸素的商業原理,公司的產品應該很暢銷,畢竟毛利率高于同行且營收大幅增長。

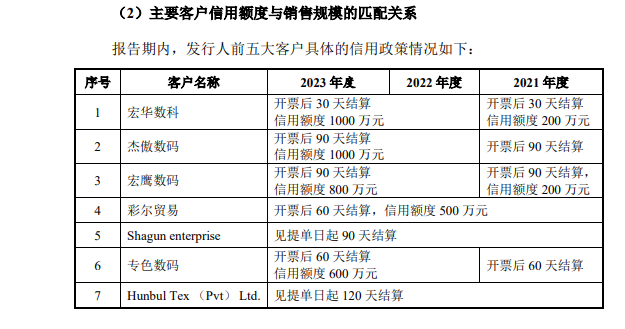

但事實是,藍宇股份對大客戶放寬了信用政策。申報材料顯示,藍宇股份對第一大客戶宏華數科的信用額度由2021年的200萬元提升到2022年的1000萬元,對大客戶杭州宏鷹數碼科技有限公司[(下稱“宏鷹數碼”)的信用額度由2021年的200萬元提升至2022年的800萬元,對大客戶杰傲數碼的信用額度由0提升至2022年的1000萬元,對客戶專色數碼的信用額度由0提升至600萬元。

來源:招股書

來源:招股書藍宇股份對大客戶放寬信用政策,說明其對客戶的議價能力不僅沒有提升,反而在減弱,這與公司暴增的業績及超高的毛利率相背離。

藍宇股份異常的客戶中,除了上文提到的幾家巴基斯坦客戶,還有宏鷹數碼。招股書顯示,宏鷹數碼成立于2015年12月,注冊資本700萬元,股東為吳斌、朱建新及孫曉鳴,分別持股59%、25%及16%。其中,孫曉鳴為藍宇股份前董事,朱建新為藍宇股份前員工。

頗值一提的是,宏鷹數碼成立1個月后的2016年,藍宇股份便與宏鷹數碼合作。2019—2023年,藍宇股份對宏鷹數碼的銷售收入分別為1409.15萬元、1322.77萬元、1554.63萬元、1,010.48萬元、1,287.41萬元,宏鷹數碼2019-2021年都是第三大客戶。

兩名前員工旗下的公司,成立不久就成為藍宇股份客戶,尤其還有一名前董事持股,這不免有些蹊蹺。并且,宏鷹數碼并不是貿易商,而是自己購買墨水進行生產,屬于藍宇股份的直銷大客戶。

申報材料顯示,宏鷹數碼股東朱建新原在宏華數科工作時認識藍宇股份實際控制人,離職后成立宏鷹數碼直接從藍宇股份采購墨水。認識前老板、在前雇主公司打工,離職一個月后就能成立下游公司,從前老板前雇主那里采購巨額商品,可以稱得上是“好員工”。

申報材料粗制濫造 國信證券是否勤勉盡責?

申報材料顯示,藍宇股份“行業內墨水企業暫未見向下游開拓業務的報導”等語句存在錯別字;自產分散墨水、活性墨水的平均售價與主要原材料采購價格的變動表中,仍使用修訂模式;營業收入、扣非后凈利潤快速增長,且明顯高于新三板時增速的原因的具體文字中,編碼出現錯誤。

因出現錯別字、編碼錯誤、排版問題,藍宇股份及國信證券被點名,深交所要求二者對招股說明書和審核問詢回復進行全面完善,切實提高信息披露質量及執業質量。

來源:招股書

來源:招股書然而在最新版的招股書中,藍宇股份仍然出現了低級排版問題。如在毛利率分析章節,藍宇股份在與同行公司對比毛利率時,少劃分割線,投資者很難獲得關鍵信息。 具體為,藍宇股份與納爾股份兩家公司多項產品之間沒有劃分割線,投資者不知道自產分散墨水、自產活性墨水是哪家公司的毛利率。

上文提到,藍宇股份的毛利率大幅增長,而同行公司相對比較平穩,尤其是藍宇股份毛利率明顯高于同行均值,這時候投資者需要明白發行人是哪種產品毛利率高,為何高,而藍宇股份最新版招股書中少一道分割線,令投資者感到一頭霧水。

責任編輯:公司觀察

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)