@全體股民:《投資研報》巨額特惠,滿3000減1000,滿1500減500!【歷史低價手慢無,速搶>>】

炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

出品:上市公司研究院

文/夏蟲工作室

9月24日,證監會發布《關于深化上市公司并購重組市場改革的意見》(即“并購重組六條”),進一步優化重組審核程序,提高重組審核效率,活躍并購重組市場。

自監管對外發布了“并購六條”以來,A股并購重組被引爆。一方面,在政策持續加碼下,并購重組行情也被引爆,Wind 重組概念指數(884031.WI)漲幅超50%,部分個股如雙成藥業、光智科技、松發股份等個股更是出現多個交易日連板現象;另一方面,924以來,已有100多家上市公司對外披露了資產重組并購事項。截止目前,A股重大重組公司數量已超去年全年。

為進一步引導上市公司和中介機構合規籌劃推進并購重組,滬深兩市相關監管更是分別給出相關指導案例。盡管目前監管鼓勵重組,但監管更加注重基于提升上市公司質量為目標的高質量重組。對于“內幕交易防控不當”、“標的公司財務造假”、“蹭熱點式重組炒作股價”、“盲目跨界標的失控”等并購重組亂象,依然屬于監管嚴打區。

基于以上背景,我們將對以下兩大類型并購重組類型進行全面梳理:

其一,并購重組前夕是否股價異動。“并購六條”強調從嚴懲治并購重組中的內幕交易違規行為,相關規則也明確指出,如相關重組并購若涉及內幕信息泄露,一經發現將影響重組進程,嚴重的可能直接導致重組失敗。

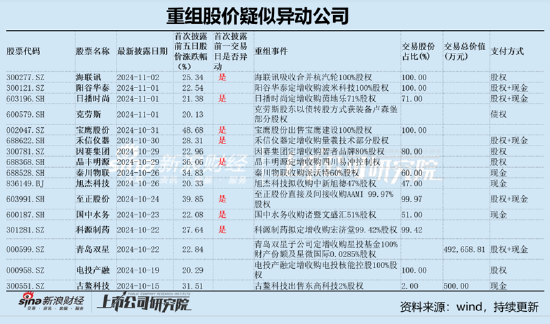

我們按照首次披露前五日股價漲幅等于或大于20%公司進行篩選,其中海聯迅、日播時尚、寶鷹股份等公司重組公告前一日股價疑似在搶跑公告。公司股價異動具體名單如下:

其二,跨界式并購有無異常?對于跨界式并購,監管強調圍繞產業轉型升級、尋求第二增長曲線等需求開展符合商業邏輯的跨行業并購。然而,有些并購重組中,個別上市公司意圖通過“忽悠式”重組拉抬股價,或者個別公司盲目追求通過跨界實現快速發展和增長,導致公司失控,最終中小投資者在買單。2024年疑似涉及跨界式并購重組如下表:

近日,佛塑科技擬關聯收購股價疑似“搶跑”公告引發市場關注。

11月1日晚間,佛塑科技發布并購重組停牌公告。公告顯示,公司正在籌劃通過發行股份及支付現金方式購買資產,并向公司控股股東廣東省廣新控股集團有限公司(以下簡稱廣新集團)發行股份募集配套資金。因有關事項尚存不確定性,為了維護投資者利益,避免對公司證券交易造成重大影響,根據深圳證券交易所的相關規定,經公司申請,公司證券自2024年11月1日開市時起開始停牌。

需要指出的是,公司預計停牌時間不超過 10 個交易日,即公司于11月14日公布收購預案并將復牌。

然而,引人注意的是,公司重組停牌前夕,公司股價出現提前漲停現象。公司重組前夕,公司股價異動,這背后究竟有無內幕信息泄露?對未來重組又將產生何種影響,這或值得投資者及監管高度重視。

IPO終止撤回標的曲線上市?

公告顯示,本次交易的標的公司為河北金力新能源科技股份有限公司(以下簡稱金力股份或標的公司)。公司擬以發行股份及支付現金方式購買金力股份控制權,并向公司控股股東廣新集團發行股份募集配套資金。

值得注意的是,金力股份為科創板IPO終止撤回公司。

公開信息顯示,金力股份原本計劃登陸科創板,計劃募資13.1億元。金力股份IPO于2022年12月30日獲得受理,2023年1月21日進入問詢環節,2023年9月18日終止撤回。

佛塑科技擬通過發行股份及支付現金的方式購買袁海朝、華浩世紀等108名交易對方持有的金力股份 100%的股份。本次交易完成后上市公司將持有金力股份 100%的股份。

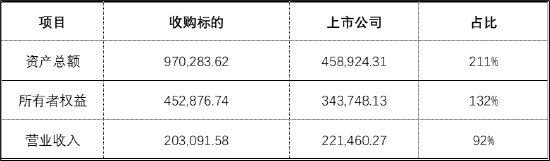

從公司披露的未審數據看,最近一年,收購標的金力股份資產總額為97.03億元,而同期上市公司為45.89億元,標的資產體量是上市公司的兩倍有余;同期凈資產,金力股份為45.29億元,而上市公司為34.37億元,占比為132%。本次交易將達到《重組管理辦法》規定的重大資產重組標準,構成上市公司重大資產重組。

值得注意的是,公司稱本次交易不會導致公司實際控制人變更。換言之,公司此次交易方案規避了借殼上市紅線。根據《深圳證券交易所股票上市規則》,本次交易將構成關聯交易。因標的公司估值及定價尚未最終確定,本次交易將可能構成《上市公司重大資產重組管理辦法》規定的重大資產重組。本次交易不會導致公司實際控制人發生變更,不構成重組上市。

質地幾何?遭遇行業訴訟與業績滑鐵盧

據公告,金力股份是一家專注于鋰電池濕法隔膜研發、生產和銷售的高新技術企業,也是鋰離子電池隔膜相關國家標準和團體標準起草的重要參與單位之一, 2021年標的公司榮獲國家級專精特新“小巨人” 企業認定。其主要產品包括濕法基膜和在濕法基膜基礎上進行涂覆加工的涂覆隔膜。該材料用于物理隔離鋰電池正極和負極,防止電池短路,同時保證鋰離子在電池充電和放電期間能夠自由通過微孔通道以保證電池正常工作,是決定鋰電池產品品質、安全性能和制造成本的核心部件。標的公司鋰電池隔膜產品種類豐富, 孔徑大小及分布均覆蓋 3μm至 25μm, 涂覆材料包括氧化鋁涂層、 勃姆石涂層、PVDF 涂層、各類芳綸涂層以及多種復合涂層系列,可廣泛應用于各類鋰離子動力電池、儲能電池和消費電池的生產制造,下游終端領域包括新能源汽車、儲能電站、電動工具、 3C 電子產品等。

值得注意的,金力股份近年營收規模增長可謂迅猛。2019年至2023年及2024年前三季度,公司的營業收入分別為1.85億元、2.19億元、6.95億元、18.08億元、20.31億元及16.95億元。可以看出,公司營收規模近年成倍快速飆升。為何標的公司增長如此迅猛?這背后是否另有玄機?

一方面,公司曾IPO期間通過“買買買”等方式擴張。

據悉,為緩解產能不足,并考慮到隔膜產線的建設周期問題,2021年4月,金力股份以發行股份方式向山東海科收購安徽新衡(擁有兩條隔膜產線)90.0468%股權;2022年4月,金力股份完成對于安徽新衡其余股權的收購; 2022年5-6月,金力股份以發行股份方式分步向天津東鼎、雙杰電氣(300444)、北京杰新園等收購天津東皋膜98.7324%的股權以及北京杰新園對天津東皋膜2.5億元債權;根據公司經營情況及市場需求,2022年6-9月,發行人以現金加股份方式分步向金潤園金服、金潤園集團收購湖北江升100%股權。

另一方面,公司通過股權式捆綁客戶,形成了較大的大客戶依賴病。

據招股書披露,2021年10月,比亞迪以8000萬元認繳金力股份新增注冊資本1230.77萬元,成為金力股份股東。截至2022年上半年,比亞迪持有該公司2.24%股份,同時也是金力股份的第一大客戶。

金力股份向比亞迪供應的鋰電隔膜主要應用于比亞迪磷酸鐵鋰類功率型刀片電池。2021年和2022年,金力股份對比亞迪銷售收入分別為3.51億元和9.56億元,占該公司收入比重均超過50%,顯然已經或構成大客戶依賴特征。

值得注意的是,公司出現增收不增利現象。盡管公司營收持續飆升,但是公司凈利潤卻不增反降。2022 年、 2023 年和 2024 年 1-9 月標的公司金力股份分別實現凈利潤 36,387.11 萬元、13,491.90 萬元和 829.22 萬元,盈利指標存在較大波動。

此外,金力股份遭遇行業龍頭訴訟。據公開信息,在金力股份沖刺IPO期間,同行業A股上市公司恩捷股份分別于今年5月、8月發布關于對金力股份的專利訴訟公告,共涉及5項專利,累計索賠金額達2.8億元。

需要指出的是,金力股份行業地位似乎一般。據招股書資料,2021年,金力股份濕法鋰電池隔膜國內市場占有率約為8.9%,行業排名第四,次于恩捷股份、中材科技、星源材質;金力股份在全球鋰電池隔膜市場占有率約為5%,排名第七。

責任編輯:公司觀察

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)