炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

出品:新浪財經上市公司研究院

作者:天利

對于龐大的非酒精性脂肪性肝炎(NASH)患者而言,2024年是值得慶祝的一年。3月15日,由Madrigal Pharmaceuticals開發的甲狀腺激素受體-β(THR-β)激動劑Resmetirom獲FDA批準上市,用于治療伴有肝纖維化的成人NASH患者。

而在此之前,吉利德、諾華等不少研發實力雄厚的藥企紛紛在NASH領域折戟,NASH治療領域長期處于空白狀態,導致患者基本上無藥可用。因此,Resmetirom的獲批上市也被認為是具有里程碑意義的事件。

除Resmetirom之外,全球多款NASH藥物已處于臨床III期階段,其中包括Akero的FGF21類似物Efruxifermin和Inventiva/中國生物制藥的PPAR激動劑Lanifibranor等。GLP-1類藥物也紛紛進軍NASH領域,其中全球重磅藥物諾和諾德的司美格魯肽已開展NASH臨床III期。

雖然NASH藥物研發已經看到希望,但眼下無論是在藥物臨床試驗階段,還是在藥物獲批后的商業化階段,制約因素仍然存在,NASH臨床解決方案還有待進一步完善。

過去,長期以來沒有NASH藥物獲得FDA的批準,多個管線折戟,NASH藥物管線推進艱難的原因除了致病機理復雜,NASH作為長發病周期疾病且藥物直接作用于肝臟因此對藥物的安全性和依從性有更高要求之外,侵入性肝活檢導致患者依從性差,缺乏可靠、可量化、無創的臨床試驗終點也是制約藥物研發的重要成因。

因此,非侵入式NASH診斷器械被認為是頗具發展前景的賽道之一。或受Resmetirom上市及研發熱度不減的影響,A股肝病檢測器械上市公司福瑞股份股價一路走高,在資本市場大環境未出現較大漲幅的背景下走出獨立行情,股價由2023年8月的約21元/股一路漲至目前的約53元/股。

從2024年一季報數據看,報告期內福瑞股份實現營收3.23億元,同比增長33.35%;實現歸母凈利潤4300萬元,同比增長228.57%。國信證券研報指出,隨著越來越多的NASH藥物陸續獲批上市,相關檢測和篩查的需求有望快速釋放,從而帶動公司檢測產品的放量和檢測量提升。然而,在對公司財務數據及相關資料進行梳理后發現,公司目前仍存在諸多隱憂。

首先,公司推出按次收費模式后,2024年一季度器械業務利潤在絕對數值較低的情況下仍同比下降,日常檢測應用場景市場需求未知,商業路徑仍未跑通。其次,在臨床及研發應用場景中,公司產品并不如宣傳所言具備唯一性,結合業務規模來看,領先地位或許并非如想象中那般穩固。

診斷器械業務一季度同比利潤下滑 非藥物研發應用場景市場需求未知

2011年,福瑞股份通過海外并購的方式,以2000萬歐元的價格收購了Echosens公司的全部股權。Echosens是全球領先的專注無創慢性肝病的診斷儀器的供應商,主要產品為“FibroScan”系列醫療設備。

資料顯示,FibroScan(超聲診斷儀)是全球首個通過量化肝臟硬度數值進行診斷和監測的無創即時檢測設備,可在無創條件下對肝纖維化程度做出判斷。2015年,福瑞股份出售Echosens公司半數股權,引進三家新的戰略投資者。目前,福瑞股份持有Echosens約50.27%的股權。

2022年以前,Echosens主要開展FibroScan設備銷售業務,面向大型醫療機構以及在做NASH相關臨床試驗的藥企等客戶,2023年實現設備銷量1142臺,同比增長25%。2022年,Echosens推出了按次收費模式的FibroScan GO。隨后2023年福瑞股份推出國內版本的按次收費設備FibroScan BOX。截至2023年12月31日,fibroscan go已累計裝機275臺。

多家券商在研報中指出,按此收費的新模式可以降低使用門檻,吸引更多用戶,進行推動FibroScan產品的放量和檢測量提升,有望為公司持續帶來現金流,開啟新的成長曲線。但從公司披露的財務數據看,情況或并非樂觀。

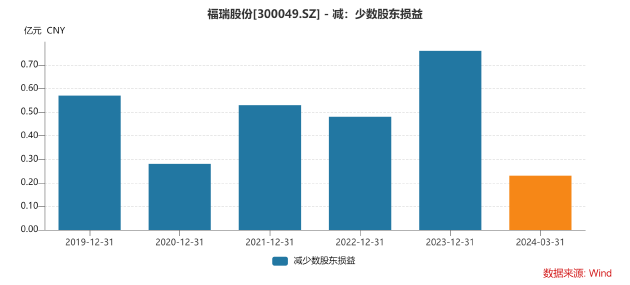

一季報中,公司并未具體披露Echosens業績表現,但可以通過少數股東損益來對其財務情況進行分析。一季報利潤表數據顯示,公司少數股東損益為2267.81萬元,而去年同期為2307.26萬元,在絕對數值較低的情況下仍同比小幅下降。

從更長的事件跨度看,FibroScan雖然已在市場中存續多年,但創利能力一直不見起色。2019年-2023年,福瑞股份少數股東損益分別為0.57億元、0.28億元、0.53億元、0.48億元和0.76億元。

業績表現平平的背后,是NASH診斷商業化路徑尚未完全跑通的集中體現。FibroScan測量的數據包括肝臟硬度值和脂肪變定量,可以實現對肝臟各項指標的定量監測,在新藥研發中具有顯著意義,因而超過90%的NASH臨床試驗都選擇FibroScan作為判斷依據之一。

但在非藥物研發的應用場景中,FibroScan的優勢并不明顯。一方面,彩超、CT等可納入醫保的檢測方式被大眾所熟知,觸達途徑廣泛,且定性判斷肝臟情況已經可以滿足大部分受眾群體的檢測需求,定量檢測的市場需求是否在非臨床研究場景下真實存在有待商榷。

另一方面,按此收費的模式雖然降低了醫療機構的使用成本,但也一定程度上對設備銷售形成壓制,在未被納入醫保的情況下,來自患者自費選擇定量檢測的收入能否彌補設備收入的減少仍懸而未決。

從商業路徑來看,由主要服務于藥物研發企業向服務于醫療機構及個人轉型是必然趨勢。近年間,NASH相關治療藥物在研管線逐漸步入收獲期,福瑞股份業績也有所提振。但隨著大量處于Ⅲ期臨床的管線走完藥物研發全流程,藥企對于NASH診斷檢測設備的需求也將隨之下滑。

過去5年間,在藥物研發熱度較高的時期,福瑞股份并未憑借FibroScan賺得盆滿缽滿,業務盈利規模相對較小,而已銷售的設備已占據較大部分的存量市場。在此背景下,公司推出按次收費模式后,業績不增反降,或說明短期增長瓶頸已有所顯現,后續仍需觀察個人對于NASH定量檢測的付費意愿是否強烈,能否推動檢測量的有效提升。

臨床及研發應用場景中 FibroScan并不具備唯一性

事實上,在藥物研發應用場景中,FibroScan也并不具備唯一性。

傳統上對于NASH檢測的金標準是肝活檢,但肝活檢具有侵入性,可能導致手術并發癥,并且取樣部位和病理分析人員的不同都會導致同一患者的結果出現差異。這也推動著多種無創檢測技術(Non-invasive tests,NIT)的出現,臨床上在診療的各個階段都已經開始使用NIT進行初步診斷。但是,還沒有NIT被證明能夠與肝活檢等效,臨床的金標準依然是肝活檢。

目前,臨床上用于檢測肝纖維化和脂肪變性的影像學方法主要有基于Fibroscan的振動控制瞬態彈性成像VCTE和受控衰減參數CAP、基于MR的磁共振彈性成像MRE和磁共振質子密度脂肪分數MRI-PDFF、基于高端超聲的二維剪切波彈性成像(2DSWE)、中低端超聲。

根據頭對頭比較,MRE、VCTE、2D-SWE在檢測肝纖維化≥1、≥2和≥3期的診斷性能方面沒有差異,MRE檢測4期肝纖維化的診斷準確性明顯高于VCTE和2D-SWE組。據華創證券研報顯示,MRI-PDFF(磁共振質子密度脂肪分數)已經被用于臨床2a期的替代終點。

此外,據媒體報道,早在2014年的“DEMO CHINA創新中國”大賽上,國內的海斯凱爾公司就做出了與Fibroscan相似的產品FibroTouch。隨后福瑞股份對海斯凱爾展開侵權訴訟,認為后者侵犯了自己的技術專利。但最終,福瑞股份于2019年輸掉了官司,法院判定海斯凱爾并不構成侵權行為。

結合營收、利潤規模來看,雖然FibroScan在國際市場中具備先發優勢及品牌優勢,但其領先地位或許并非如想象中那般穩固。

責任編輯:公司觀察

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)