炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

出品:新浪財經上市公司研究院

作者:天利

2018年4月,香港聯合交易所迎來重大政策更新,其在主板上市規則中新增第18A章《生物科技公司》,允許未有收入、未有利潤的Biotech公司在港交所提交上市申請。彼時科創板尚未創立,國內創新藥產業發展剛剛起步。

新藥研發在業內一直流傳研發一款新藥需要十年時間,十億美元的“雙十定律”,足以反映出新藥研發的過程之艱,風險之高,沒有資本的加持,我國創新藥初創企業很難依靠間接融資走完藥物研發的全流程。但資本是逐利的,由于退出途徑的缺失,資本對于投資創新藥的熱情并不高漲。

港股18A的設立為創新藥企打開了登陸資本市場的“快車道”,極大促進了資本向產業投入的力度,也直接催生了眾多創新藥企業的萌芽。但較低的硬性門檻也激發了資本的套利熱情。由于二級市場相較于一級市場而言普遍存在較高溢價,因此利用18A規則,一級市場投資者幾乎無需承擔管線后續研發風險便可獲利退出,導致以IPO為目的、盡快向二級市場“擊鼓傳花”的現象屢屢發生。

初創Biotech被拔苗助長式地推至資本市場的背后,是將本該由風險投資機構等一級市場投資者承擔的新藥研發風險轉嫁給二級市場投資者。在高溢價發行的背景下,二級市場投資者的買入行為就成為了一場“豪賭”,分紅幾乎無望,依靠股價上漲獲得資本利得同樣希望渺茫,即使研發進展順利,后續的商業化成果也需先消化估值泡沫后才能進一步驅動股價上漲。倘若管線臨床數據或商業化情況不及預期,股價大跳水幾乎成為了必然選項。

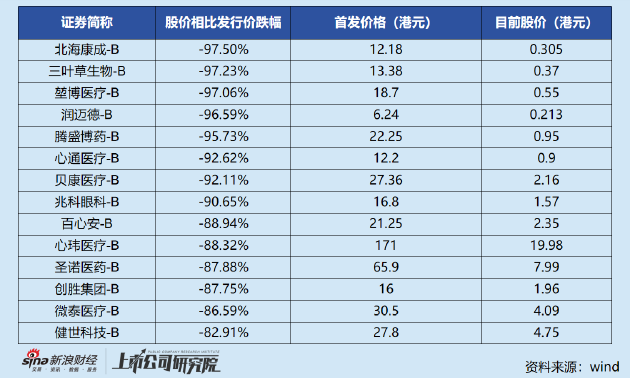

Wind數據顯示,2021年以來通過18A規則上市的港股生物醫藥公司除科倫博泰外目前已全部破發。其中,三葉草生物首發上市價格為13.38港元/股,上市市值超150億港元。目前公司股價相比發行價已跌超97%,成交量長期萎縮,已成“仙股”。

潮水褪去后的“裸泳者”

三葉草生物作為一家成立于2007年,聚焦于腫瘤和自身免疫性疾病以及病毒疫苗的生物技術公司,IPO前獲得了包括淡馬錫、高瓴資本在內的多家知名投資機構投資。新冠疫情期間,我國科研攻關應急項目組發布滅活疫苗、核酸疫苗、重組蛋白疫苗、病毒載體疫苗、減毒活疫苗5條疫苗研發路線,三葉草生物的SCB-2019(CpG 1-18/鋁佐劑)就是重組蛋白新冠疫苗賽道的種子品種。

上市時,公司重組蛋白新冠疫苗SCB-2019及用于治療類風濕性脊椎炎的恩利生物類似藥SCB-808均已處于臨床Ⅲ期,相比于其他18A企業而言商業化落地的預期時間較早,且新冠疫苗研發符合當時的市場需求及政策導向。這也或是公司作為疫苗行業里鮮有的沒有完整走完研發、規模生產、接種、商業化全流程的新晉玩家,依然順利登陸資本市場并獲得不錯的估值水平的原因。

2019年,三葉草生物完成B輪融資,投后估值為8.8億元;2020年6月,三葉草生物完成B2輪融資,投后估值16.3億元;2021年3月,三葉草生物完成2.3億美元的C輪融資,投后估值60.7億元。隨后,公司又于同年11月登陸港交所,以IPO發行價計算,三葉草發行后市值為155億港幣,相比2019年8.8億元的估值翻了13倍。

然而正如古語所云,得于斯者毀于斯,靠新冠疫苗撐起的估值泡沫最終也將隨著疫情的退去而坍塌。實際上,在疫情仍未完全離開大眾視野的時候,三葉草生物就已經陷入前有堵截,后有追兵的尷尬境地。

從后視鏡往前看,新冠疫苗研發是一場與時間的賽跑,科興等占據先發優勢的企業作為贏者通吃全局,而后來者只能喝湯,甚至連湯也喝不上。而彼時三葉草生物的新冠疫苗不僅面臨市場需求大幅下降的局面,還要面對Paxlovid等特效口服藥的間接競爭,疊加公司作為新晉企業,在壁壘高筑的疫苗賽道難以建立起優勢,導致行業在尚未出現明顯拐點,僅競品研發進度相對滯后時就已被投資者“用腳投票”,股價上市即巔峰,新冠疫情帶來的市場紅利幾乎未從公司股價走勢上有所體現。

一言以蔽之,新冠疫苗在三葉草生物的上市過程中扮演了“關鍵先生”的角色,在概念熱炒期間,公司成功獲得了遠超實際價值的估值水平,而當潮水褪去,三葉草生物作為“裸泳者”自然會成為市場的棄兒,股價相比發行價已跌超97%,成交量長期萎縮,已成“仙股”。

目前,除了新冠疫苗以及代理的四價流感疫苗外,三葉草生物無其他商業化產品。在研管線中,上市時的核心管線之一——用于治療類風濕性脊椎炎的Fc融合蛋白候選產品SCB-808已暫停開發;腫瘤候選產品SCB-313在完成5項Ⅰ期臨床后同樣也暫停開發。

值得一提的是,在2021年的招股書中,三葉草生物的臨床前及發現階段候選產品還包括了HIV/AIDS候選疫苗、流感候選疫苗、RSV候選疫苗、4-1BB候選激動劑、狂犬病候選疫苗、用于治療眼部疾病wAMD的阿柏西普生物類似藥SCB-420、用于治療CIT及ITP的新型TPOR激動劑SCB-219。三葉草生物當時預計4-1BB候選激動劑計劃在2021年下半年進行候選物篩選并啟動IND籌備研究;SCB-420臨床試驗預計將在2021年第四季度啟動;SCB-219臨床試驗預計將在2022年第二季度啟動。

這些上市時畫的“餅”結果是全部未兌現,據藥物臨床試驗登記與信息公式平臺數據顯示,除了已暫停開發的SCB-808、SCB-313外,三葉草生物僅就SCB-219進行過臨床試驗登記。資料顯示,該試驗公示時間為2022年3月,計劃入組76人,但目前僅入組1人,試驗進展難言樂觀。

持續虧損裁員50% 市值低于現金資產人均年薪百萬

新冠的故事講不下去了,年報中看似不少的在研管線中,也只有RSV F-三聚體疫苗SCB-1019一款未暫停開發且處于臨床試驗階段,三葉草生物仍在尋找新的業績增長點。

2023年2月,三葉草生物與國光生物科技股份有限公司達成AdimFlu-S(QIS)在中國分銷的獨家協議,公司獲得AdimFlu-S(QIS)在中國內地、孟加拉國、巴西和菲律賓的商業化授權。據悉,該疫苗是國內目前唯一獲批用于三歲及以上人群的進口四價季節性流感疫苗。

作為三葉草生物短期內的業績擔當,引入AdimFlu-S是否能扭轉業績頹勢仍未可知。僅從2023年的業績表現看情況并不樂觀。2023年全年,三葉草生物收入僅3925.5萬元,不及銷售費用的5476.6萬元。

而包括流行病防范創新聯盟資金、政府補助以及利息收入在內的其他收益有25.71億元,該部分收入完全覆蓋了公司18.12億元的新冠疫苗、流感疫苗存貨減值,但公司全年仍虧損1.39億元,距離能夠自主造血仍有相當長的距離。

現金方面,三葉草生物2021年、2022年、2023年現金類資產(包括現金及等價物、交易性金融資產及其他流動資產)分別為27.98億元、16.21億元、7.5億元,持續降低。或許是為了減少成本,公司2023年裁員約50%,公司人數由2022年的764人下降至387人,但人均年薪卻由22年的85.72萬元上升至100.85萬元。

其中,創始人梁朋、梁果父子薪酬在公司上市后大幅增加,2020年、2021年、2022年薪資總額分別為730.7萬元、2202.1萬元、4073萬元。2023年薪資情況未披露,但從平均薪資的不降反增來看,二人薪資水平或仍維持在較高水平。

目前,三葉草生物市值已低于公司現金類資產余額,但未見公司有任何回購動作。臨床管線中,僅SCB-1019一款進入臨床且仍在開發,研發進度也僅為臨床Ⅰ期,上市遙遙無期。缺少增長預期,現金流持續失血,卻仍依靠融資資金給內部員工開出天價年薪,其合理性有待商榷。

責任編輯:公司觀察

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)