炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

編者按:近日,證監會領導表示,企業IPO上市絕不能以“圈錢”為目的,更不允許造假、欺詐上市。審核注冊各個環節都要依法依規,督促發行人真實準確完整披露信息,要全力把造假者擋在資本市場門外。實務中,IPO排隊時間十分長的擬IPO企業,部分企業確實存在特殊情況 ,但也有企業存在可能影響發行條件的問題,卻不主動撤回。

出品:新浪財經上市公司研究院

作者:IPO再融資組/鄭權

截至2024年3月5日,A股IPO排隊企業數量為612家(以交易所受理為標準,不包含已上市及已終止項目),其中排隊時間超過兩年的公司有29家,昆山瑋碩恒基智能科技股份有限公司(下稱瑋碩恒基)榜上有名。

昆山瑋碩早在2022年11月24日便通過了審核,但過了14個月后仍未提交注冊,公司大幅下滑的業績或是重要影響因素。此外,公司嚴重依賴單一產品,也給公司持續盈利能力帶來不確定性。

除了持續盈利能力存疑之外,瑋碩恒基業績真實性也遭質疑。公司IPO報告期內的凈利潤暴增,遠超同行;公司毛利率也顯著高于同行可比公司,背后是與實控人控制的其他關聯方共享的多家客戶、供應商。

IPO前夕凈利潤暴增遠超同行 過會后業績“變臉”險觸審核紅線

招股書顯示,瑋碩恒基的主營業務是消費電子精密轉軸產品的研發、生產和銷售。報告期內,公司的轉軸產品主要應用于筆記本電腦。2021年10月,公司創業板IPO申請獲受理。

2019-2021年,瑋碩恒基分別實現營業收入3.1億元、5.59億元、6.98億元,同比分別增長58.21%、 80.34%、24.78%,分別實現歸母凈利潤0.34億元、0.78億元、0.98億元,同比分別增長91.62%、127.62%、24.83%。

不難看出,瑋碩恒基IPO前夕的營收和凈利潤都連續激增,尤其是凈利潤增速,遠超同行可比公司。

招股書顯示,瑋碩恒基將春秋電子、英力股份、傳藝科技、鑫禾、新日興、兆利、連鋐等7家公司列為可比公司。2019年-2021年,瑋碩恒基的凈利潤增速遠超可比公司均值3.3%、 64.31%、-26.35%。2021年,瑋碩恒基較三年前的凈利潤增長了444.49%,遠超可比同行公司均值4.74%。

《審計技術提示第1號——財務欺詐風險》指出,“與同行業的其他公司相比,獲利能力過高或增長速度過快”是值得警惕的財務舞弊的信號之一。

2022年11月,瑋碩恒基成功過會。但在過會后,公司2022年的業績迅速“變臉”,當年營收同比下降24.1%,歸母凈利潤同比下降33.41%。

2023年上半年,瑋碩恒基實現營收2.4億元,同比下降18.42%;實現歸母凈利潤0.21億元,同比下降47.54%,接近50%的審核紅線。

瑋碩恒基即便凈利潤大降,瑋碩恒基2023年上半年的凈利潤表現依然是最好的,同行可比公司春秋電子、英力股份、傳藝科技、鑫禾、新日興、兆利、連鋐同期的凈利潤增速分別是-112.5%、-180.13%、-52.42%、-84.87%、 -56.99%、 -49.69%、-140.19%,其中春秋電子、英力股份、連鋐已經由盈轉虧。

值得關注是,瑋碩恒基業績受下游影響較大的一個原因是公司產品結構單一,公司轉軸產品的收入占到了99.5%以上,基本上就是依賴單一產品。

毛利率遠超同行 與多家關聯方共享大客戶、供應商

瑋碩恒基不僅凈利潤增速遠超同行,毛利率也顯著高于同行可比公司。

招股書顯示, 瑋碩恒基2019-2021年、2022年上半年的綜合毛利率分別為 28.04%、34.80%、28.47%、24.93%,顯著高于同行可比公司同期毛利率均值 23.22%、23.41%、18.24%、18.88% 。

瑋碩恒基稱:與英力股份、春秋電子、傳藝科技毛利率可比性相對較弱,與鑫禾毛利率逐漸接近,新日興、兆利、連鋐、三家公司因產品種類和結構差異等原因導致毛利率低于公司。

在凈利潤暴增遠超同行、毛利率遠超同行背后,瑋碩恒基與實控人控制的其他企業共享多家大客戶、供應商。重合客戶包括廣東銘基、東莞華貝、比亞迪等;重合供應商包括蘇州巨齊源、昆山同心、蘇州精實、蘇州兆鑫馳等。

2020-2022年、2023年上半年,瑋碩恒基與單個報告期最高交易金額在50萬元以上的重合供應商的交易金額占與所有重合供應商交易金額的比例均超過85%;瑋碩恒基與單個報告期最高交易金額在50萬元以上的重合客戶的交易金額占所有重合客戶交易金額的比例均超過97%。

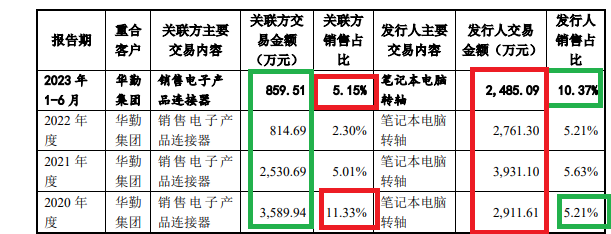

其中值得關注的是客戶華勤集團。報告期內,瑋碩恒基主要向華勤集團銷售筆記本電腦轉軸;公司實控人周芝福控制的嘉華電子主要向華勤集團銷售電子產品連接器。

有意思的是,嘉華電子向華勤集團銷售的商品金額急劇減少,而瑋碩恒基向華勤集團銷售的轉軸金額一直居高不下,且占公司總收入的比例急劇增加。

來源:瑋碩恒基申報資料

來源:瑋碩恒基申報資料2020—2022年、2023年上半年,嘉華電子向華勤集團銷售的產品收入分別為3,589.94萬元、2,530.69萬元、814.69萬元、859.51萬元,占公司總營收的比例分別為11.33%、5.01%、2.30%、5.15%,無論是金額還是占比,都在大幅減少。同期,瑋碩恒基向華勤集團銷售金額分別為2,911.61萬元、3,931.1萬元、2,761.3萬元和2,485.09萬元,占公司總營收的比例分別為5.21%、5.63%、5.63% 、10.37%,占比急劇拉升。

試問,瑋碩恒基有沒有替嘉華電子銷售電子產品連接器,進而增加自己的營收?目前沒有給出答案,瑋碩恒基甚至沒有披露與華勤集團銷售轉軸產品的單價情況,不知道與其他客戶相比是否具備公允性。

此外,嘉華電子還向瑋碩恒基提供員工食堂、宿舍、水電費服務,2020年-2023年上半年的關聯交易金額合計約1250萬元。

瑋碩恒基表示,不存在關聯方為公司代墊成本、費用等情形。

招股書顯示,瑋碩恒基的大客戶集中度較高。2019-2021年、2022年上半年公司來自前五名客戶的銷售額占營業收入比重分別為67.49%、65.47%、62.42%和 66.19%;前十大客戶占據了近90%的收入。

瑋碩恒基的終端客戶是知名電腦廠商,如聯想、戴爾、惠普、三星、華碩、鴻基、東芝、華為、小米等。有意思的是,瑋碩恒基IPO的中介機構對公司客戶的走訪比例卻維持在70%左右。

報告期各期末,瑋碩恒基保薦人西部證券對主要客戶的走訪及視頻訪談核查比例分別為68.73%、77.70%、70.67%、61.93%;收入細節測試核查比例分別為 60.19%、61.23%、58.86%、48.09%。

責任編輯:公司觀察

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)