炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

1月12日,健友股份發布公告稱公司對截至2023年12月31日存貨進行了初步減值測試,公司2023年度擬計提的存貨跌價準備10億元到12億元,預計導致歸屬于上市公司股東的凈利潤減少8.5億元到10.2億元。

同日,公司發布2023年全年業績預虧公告。公告顯示,經財務部門初步測算,公司2023年度實現歸屬于上市公司股東的凈利潤預計為-2億元至-1億元,扣非歸母凈利潤預計為-2.3億元至-1.3億元。這也意味著公司將面臨自2014年以來的首度虧損。

值得關注的是,2022年,公司歸母凈利潤仍有10.87億元。截至2023年前三季度,歸母凈利潤為8.39億元。天量存貨減值計提直接導致公司利潤水平“兩極反轉”,有投資者質疑健友股份此舉或為“財務大洗澡”。

在對相關資料進行梳理后發現,健友股份或存在存貨造假風險。首先,公司在公告披露前夕突擊變更簽字會計師。其次,公司歷年存貨跌價準備偏低,存貨增長大幅超過同期營業成本增長幅度,且在公司業績滯漲的情況下,存貨規模仍持續擴大。同時,公司毛利率高于行業水平,而存貨周轉率顯著低于行業水平,或存在虛增利潤現象。

根據資產負債表的編制:資產=負債+所有者權益,虛增了所有者權益,為了使報表平衡,要么在資產負債表中虛增資產,要么在資產負債表中虛減負債。但由于虛減負債有債權方牽扯,相比之下,虛增資產則要簡單得多,也因此,虛增資產成為財務造假的最常用的手段。而存貨,又是資產項目中造假的高發地。

通常而言,存貨造假的手段主要有三種。一是應該計提存貨減值而不計提。二是不轉入,或延遲轉入營業成本進而虛增利潤。三是加大生產,降低單位成本,從而導致毛利率上升,虛增本期利潤。從健友股份歷年的財務數據看,上述三種情況或均存在。

對于存貨大幅減值的原因,健友股份表示主要受肝素行業震蕩影響。公告稱,“在過去兩年全球公共衛生事件的背景下,全球生產供應能力大幅削減,全球藥品供應鏈受到了巨大的挑戰,各國醫療系統庫存策略更為謹慎,通過加大原料藥采購以應對供應鏈不穩的風險,部分藥品儲備量較大。隨著全球供應鏈逐漸恢復,醫藥下游主要客戶調整了庫存策略,從相對謹慎的高庫存回歸正常,肝素下游企業面臨去庫存的現狀,對上游產品的需求出現較大程度下滑,競爭加劇,肝素行業受到一定沖擊。”

資料顯示,肝素是臨床中常見的抗凝血藥物之一,同時也是常見的血液透析治療中的特效藥,市場需求較為穩定。由于肝素主要依靠從豬小腸黏膜中提取,因而生豬價格會影響到產品成品,因此肝素與豬周期存在一定的弱共振。

2016年以來,肝素價格迎來了一輪上漲大周期。主要原因非洲豬瘟肆虐使得生豬供應大幅減少,疊加后期全球新冠疫情爆發,上游生豬產能下滑,肝素原料短缺,下游廠商維持高庫存,導致肝素價格一路走高。

持續上漲的價格推動國內肝素原料行業廠商積極擴張產能,但隨著生豬供給轉為過剩,疫情影響迅速出清,國產肝素原料產品累庫現象明顯。對此,相關廠商逐步對存貨計提跌價準備,而健友股份在庫存居高不下,存貨周轉率在業內墊底的情況下,存貨跌價準備卻明顯不及友商。

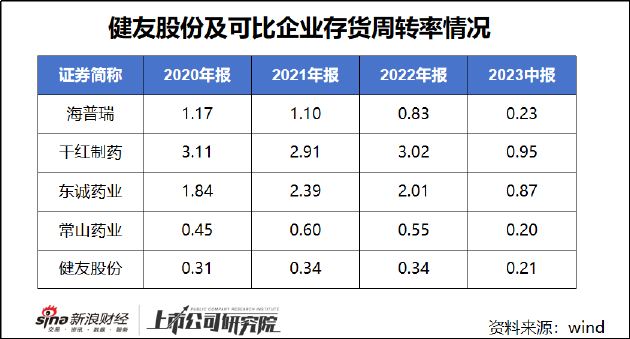

Wind數據顯示,2020年-2022年以及2023年上半年,健友股份在5家可比企業中存貨周轉率均為最低,報告期內分別為0.31次、0.34次、0.34次和0.21次。截至2023年上半年,存貨絕對值為55.56億元,僅次于海普瑞。

從存貨跌價準備情況看,剔除存貨規模小的東誠藥業和千紅制藥后,健友股份存貨跌價準備合計/存貨比值在3家企業中最小。從這一維度看,健友股份或存在延遲減值計提,減少當期費用進行利潤調節的可能。

同時,健友股份持續增長的存貨數額與營業成本之間的錯位同樣值得關注。數據顯示,健友股份存貨由2021年的48.94億元上升至2022年的56.16億元,同比增長14.75%。而同期公司營業總成本分別為25.18億元和25.52億元,僅同比增長1.35%。這或說明部分貨物已銷售,而貨物成本未轉入營業成本,造成存貨成本虛假、企業盈利虛增。

此外,健友股份雖長期維持累庫狀態,存貨周轉率顯著低于行業水平,但毛利率卻始終“遙遙領先”于同行,同時庫存也在高基數情況下持續維持增長,2020年-2022年年復合增長率超12%。因此,公司或存在通過加大生產,降低單位成本進而虛增利潤的情況。

值得一提的是,2023年12月19日,公司剛剛發布公告表示已完成簽字會計師變更,虞哲將接任成為審計報告的簽字注冊會計師。公告顯示,虞哲2023年剛剛開始在健友股份所聘任的公證天業會計師事務所執業,近三年未簽署其他上市公司審計報告。簽字會計師變更兩個月后,公司即發布全年預虧公告,進行大額減值計提,這也使得財務質量進一步蒙上疑云。

責任編輯:公司觀察

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)