炒股就看金麒麟分析師研報,權(quán)威,專業(yè),及時,全面,助您挖掘潛力主題機會!

導語:短期看,隨著美聯(lián)儲“縮表”逼近,估值錨出現(xiàn)“松動”,萬億的寧德時代或?qū)⒃庥龉乐凳湛s風險;中期而言,競對在軍備式大上快上新產(chǎn)能,寧德時代受內(nèi)外夾擊,或?qū)⒚媾R行業(yè)格局重塑的壓力;長期來看,鋰電行業(yè)或難逃周期宿命,重資產(chǎn)模式的價值陷阱將凸顯。

出品:上市公司研究院

作者:夏蟲

近日,寧德時代無論是在產(chǎn)品端,還是在資本端,可謂動作“連連”。

1月18日,寧德時代正式宣布進軍換電領(lǐng)域。據(jù)悉,此次寧德時代推出了包括換電塊、快換站和APP組合的換電解決方案,可適配全球80%已經(jīng)上市以及未來3年要上市的純電平臺開發(fā)的車型。和寧德時代以B端為主的動力電池業(yè)務相比,這類業(yè)務更貼近C端。

1月13日,深交所官網(wǎng)披露,寧德時代的再融資申請已于12日獲得審核通過,寧德時代450億元再融資取得重大進展。

寧德時代自2011年成立,10年左右的時間,占據(jù)了全球動力電池三成份額,國內(nèi)份額超50%,這無疑是動力電池界的“王者”。隨著近年新能源車產(chǎn)業(yè)鏈爆發(fā),其股價也水漲船高,這兩年其股價漲幅達5倍左右,目前市值超1.3萬億元。

然而,隨強勁競對LG新能源巨額IPO來襲及車企尋找供應商替代傳聞等,寧德時代的龍頭地位似乎并不那么牢不可破。事實上,自去年12月股價創(chuàng)歷史新高以來,寧德時代的估值似乎變得脆弱,任何風吹草動,似乎都能讓其股價產(chǎn)生“裂痕”。目前,寧德時代市值自高點跌幅已經(jīng)超過17%。

站上萬億市值的頂峰,我們又該如何審視其投資價值?曾經(jīng)的“寧王”,2022年其股價是否還能一如既往地“氣勢如虹”?通過全面深入分析,對于的寧德時代的投資價值,我們可以分短中長期等不同維度看,即:

短期看,隨著美聯(lián)儲加息預期逼近,成長股的估值錨出現(xiàn)“松動”,對于科技賽道股或不是當下最佳選項,尤其需要注意那些估值存在過度透支的成長股;

中期看,隨著各大廠商的擴建項目兩三年后投產(chǎn),在供不應求的市場格局下,誰擁有絕對產(chǎn)能優(yōu)勢誰就是下一個“王者”,而LG新能源或無疑是寧德時代中期最大的挑戰(zhàn);

長期看,新能車早期爆發(fā)電動化或最先受益,但隨著產(chǎn)業(yè)鏈逐步成熟深入,其價值鏈將一定往下游轉(zhuǎn)移,即智能化、網(wǎng)聯(lián)化等長期價值或更加凸顯,我們或可以對標電子消費品的價值鏈遷移進程。

短期:估值錨“松動”的裂痕

根據(jù)去年12月FOMC會議紀要(1月6日公布)顯示,參會官員對“縮表”問題展開充分討論,部分參會官員認為,提前“縮表”推高長端利率,有助于收緊流動性、控制通脹,同時避免利率曲線過于扁平化。自此今年美聯(lián)儲“縮表”預期已基本形成市場共識。

2022年短短4個交易日,十年期美債利率已經(jīng)上升超過20bp,滬深300指數(shù)累計下跌2.2%。我們看到,近期的科技成長賽道股盤面也表現(xiàn)較為疲軟,這究竟是為何呢?

無風險利率是業(yè)內(nèi)共識的全球資產(chǎn)定價之錨,而“10年期美國國債收益率”通常被視為無風險利率指標。當無風險利率走高,能夠分配至高風險的股票的資金將減少,被“拱高”的 PE估值水平回調(diào)是必然。換言之,利率與與市場PE預期負相關(guān)。寧德時代12月初的高點690元/股回撤到低點538元/股,跌幅超過20%,與美聯(lián)儲的貨幣資金政策收緊預期關(guān)系究竟多大呢?

我們或可以借用DCF的模型方法論進行拆解分析,或更有利于我們理解當下的寧德時代。

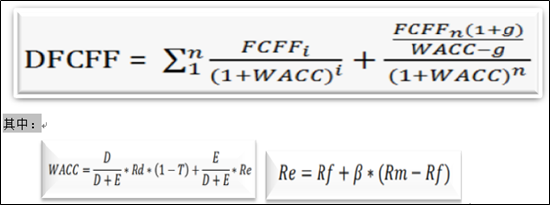

在經(jīng)典價值投資者的信仰中,好的商業(yè)模式或好的競爭格局的公司,最終價值都將體現(xiàn)在公司對自由現(xiàn)金流的“攫取”能力上。因此,價值投資者對于公司的價值預估,往往通過未來存續(xù)期間內(nèi)所有的現(xiàn)金流折現(xiàn)之和進行預估,這也是巴菲特所推崇的DCF估值方法論,其具體計算模型如下:

注:FCFF為自由現(xiàn)金流,g為增長率,WACC為加權(quán)平均資本成本(折現(xiàn)率),f是無風險收益率(通常指十年期國債收益率),Rm-Rf是風險溢價,β是資產(chǎn)的相關(guān)系數(shù),Rd是公司負債的利率,Re是公司的股權(quán)成本

注:FCFF為自由現(xiàn)金流,g為增長率,WACC為加權(quán)平均資本成本(折現(xiàn)率),f是無風險收益率(通常指十年期國債收益率),Rm-Rf是風險溢價,β是資產(chǎn)的相關(guān)系數(shù),Rd是公司負債的利率,Re是公司的股權(quán)成本僅僅從公式看,我們發(fā)現(xiàn),DCF估值與自由現(xiàn)金流(FCFF)、增長率g等正相關(guān),而和無風險收益率Rf、相關(guān)系數(shù)β等負相關(guān)。事實上,對于DCF價值模型可以拆成兩部分理解,一部分來自基于基本面基礎的現(xiàn)金流貼現(xiàn)(通常10年),另一部分則是現(xiàn)金流的永續(xù)貼現(xiàn)值(取決于折現(xiàn)率)。換言之,對于寧德時代的估值一部分來自自身基本面增長帶來的,另一部分則取決于折現(xiàn)率,即市場資金寬裕度。一般而言,當無風險收益率越低,則股票的估值中樞越高,也就我們常說的“水漲船高”,否則反之。

在基本面上,盡管新能賽道滲透率在加速,目前寧德時代暫時處于龍頭地位,但是寧德時代所處的電動電池技術(shù)存在更迭,行業(yè)格局還未充分穩(wěn)固,滲透率提前完成政策扶持力度若退坡未來需求端是否一如既往的高增長等等,這都充滿了較大的不確定性。在《寧德時代:萬億電池帝國的裂縫》一文,更是將這種擔憂渲染到極點,該文指出隨著競對產(chǎn)能獲得資本加持進行大幅擴建及核心客戶“出逃”,寧德時代的市場格局存在一道“裂縫”。

相比基本面上的不確定性,而無風險利率上揚趨勢是確定的,寧德時代高估值將面臨較大的收縮風險。

1月19日,10年期美國國債收益率報1.88%,1月份迄今已上漲37個基點,勢將創(chuàng)下2016年11月以來最大單月漲幅。本周美債收益率漲勢加快,市場愈發(fā)預計美聯(lián)儲將在3月份加息50個基點,將是2000年以來最大動作。

我們國內(nèi)整體是貨幣寬松的預期政策,但是從科技成長股的盤面走勢看,似乎讓部分投資者疑惑,即為何貨幣寬松預期科技成長賽道股的股價反應并不積極。對此,業(yè)內(nèi)人士表示,當下圍繞美聯(lián)儲貨幣緊縮的預期會對高估值的科技成長形成風險偏好壓制,雖然當下國內(nèi)貨幣政策能夠?qū)崿F(xiàn)寬松,但其空間和持續(xù)性會在遠期受到外圍制約。

值得一提的是,面對美聯(lián)儲縮表預期,中金的研究報告對應股票投資,短期建議以“穩(wěn)增長”為主線,適度超配;中期轉(zhuǎn)為標配,風格偏成長;港股有望均值回歸,建議節(jié)后超配。換言之,今年低估值或穩(wěn)增長主線的票或比賽道股更具吸引力。

中期:強勁對手1000億彈藥擴產(chǎn)來勢兇猛

目前,寧德時代可謂遙遙領(lǐng)先。

2022年12月29日,據(jù)韓國市場研究機構(gòu)SNE Research發(fā)布的數(shù)據(jù)顯示,去年前11個月,裝機量為79.8GWh,市占率為31.8%;LG新能源裝機量為51.5GWh,寧德時代領(lǐng)先排名第2的LG新能源11.3個百分點;而松下市占率排名第三達12.5%,比亞迪以9.0%的市占率位列第四。

然而,寧德時代是否還能一如既往地遙遙領(lǐng)先,還存在較大的不確定性。從中期看,寧德時代似乎面臨內(nèi)外夾擊巨大壓力。

從外看,寧德時代強勁對手強勢來襲。

據(jù)悉,LG新能源計劃在2021年年底前首次公開發(fā)行股票,募集資金達20萬億韓元,超1000億人民幣,這也將成為韓國股市2021年最大的IPO。LG新能源自2021年6月正式啟動上市流程,計劃借助融資加速擴產(chǎn),以滿足不斷增長的市場需求。

LG新能源無疑是寧德時代的強勁對手。2020年,全球動力電池裝機量約136.30GWh,LG新能源與寧德時代的市占率分別為22.9%與24.1%,相差不大。

從客戶結(jié)構(gòu)上看, LG新能源相較寧德時代在國際化程度上有天然的優(yōu)勢。LG新能源早在1992年便開啟了鋰電池技術(shù)研發(fā),業(yè)務遍布中國、美國、波蘭、德國、澳大利亞等國,核心客戶包含現(xiàn)代、特斯拉、大眾、通用、奧迪、保時捷、捷豹等一批實力強勁的國際領(lǐng)軍車企。

由于LG新能源在技術(shù)路線選擇上目前暫時被寧德時代甩在身后。隨著下游主機廠降本增效訴求,如今磷酸鐵鋰路線似乎風頭正盛。LG新能源由于堅持了三元鋰電池路線目前錯失部分市場,而寧德時代采取了三元鋰電池和磷酸鐵鋰電池兩條腿的策略暫時贏得了市場領(lǐng)先地位。

如今,LG新能源也已經(jīng)迅速切入了磷酸鐵鋰電池的生產(chǎn)。據(jù)韓媒報道,預計LG新能源將完成一條磷酸鐵鋰電池試驗生產(chǎn)線建設。

根據(jù)東吳證券去年6月的估算,LG新能源實際現(xiàn)有產(chǎn)能120GWh,預計到2023年將增至260GWh。LG新能源更是毫不掩飾其對寧德時代覬覦的野心。LG新能源CEO、副會長KwonYoung-soo在IPO媒體交流會上曾表示,考慮到目前手頭上的電池訂單積壓非常多,他們有信心在市場份額方面超過寧德時代,成為全球第一。

寧德時代不僅外部面臨LG新能源勁敵的追趕,國內(nèi)還可能陷入軍備式競爭的“卷”。

2021年11月17日,中創(chuàng)新航董事長劉靜瑜在發(fā)布會上表示,公司到2025年的產(chǎn)能規(guī)劃將超過500GWh,并預計在2030年實現(xiàn)1000GWh的產(chǎn)能。

2021年2月份,蜂巢能源董事長兼CEO楊紅新曾透露,蜂巢能源在2025年的規(guī)劃產(chǎn)能為200GWh,但到了當年12月份,蜂巢能源方面便將產(chǎn)能目標提升至了600GWh。

根據(jù)電池網(wǎng)2021年12月份發(fā)布的統(tǒng)計數(shù)據(jù),國內(nèi)動力電池競爭力TOP10企業(yè)規(guī)劃產(chǎn)能合計或已超過2.77TWh。其中,寧德時代目前規(guī)劃產(chǎn)能已超過668GWh,比亞迪已超過205GWh,億緯鋰能規(guī)劃產(chǎn)能已近300GWh,中航鋰電規(guī)劃產(chǎn)能超過300GWh,蜂巢能源總產(chǎn)能規(guī)劃已超260GWh。

與未來幾年后的市場需求相比,如今各廠商的規(guī)劃產(chǎn)能供給似乎過剩了。據(jù)GGII 于 2022 年 1 月 發(fā)布其最新預測, 2025 年全球動力電池出貨量將達到1550GWh, 由此 2025 年全球動力電池及儲能電池出貨量合計將達 1966GWh。

綜上,可以看出,寧德時代在外遭遇強勁對手LG新能源的1000億彈藥猛追,在內(nèi)遭遇國內(nèi)其他競品軍備式競爭,隨著競對擴張產(chǎn)能放量,寧德時代目前領(lǐng)先的市場地位或在未來2-3年后遭遇嚴重挑戰(zhàn)。即中期,在內(nèi)外夾擊下,寧德時代或?qū)⒃庥鲂袠I(yè)格局重塑的壓力。

長期:價值鏈遷移或是必然趨勢

長期看,寧德時代價值鏈遷移或是必然趨勢。

首先,從長期趨勢看,隨著客戶供應鏈安全與降本增效訴求看,寧德時代的議價能力將一定遭受挑戰(zhàn)。

為了保證電池供給量以及降低市場風險,越來越多的主機廠不再單一依賴某單一供應商,也開始備份其他或扶持二三線供應商。

以特斯拉為例,現(xiàn)在已擁有松下、LG新能源和寧德時代三家電池供應商,而其將比亞迪變?yōu)榈谒募译姵毓痰膫髀勵l頻傳出。根據(jù)相關(guān)報道,豐田今年將開始推出全新平臺bZ系列純電動車型,在華的電池訂單會陸續(xù)交給寧德時代和比亞迪兩家。大眾、寶馬等跨國車企巨頭的電池供應商也已找到除了寧德時代之外的電池供應商,大眾成為國軒高科第一股東,寶馬則與億緯鋰能結(jié)盟。而小鵬汽車、蔚來等造車新勢力在向?qū)幍聲r代采購電池的同時,也在接觸其他電池供應商。

據(jù)悉,中國70%的汽車價格在15萬人民幣/臺以下,而市場上主流的新能源車普遍都在20萬以上。如果新能車要實現(xiàn)對傳統(tǒng)油氣車的取代,成本無疑是關(guān)鍵要素。相關(guān)業(yè)內(nèi)人士指出,在新能源汽車的成本結(jié)構(gòu)中,有46%的成本與燃油車相同,這部分成本下降空間微乎其微,而占比高達38%的電池成本,被認為還存在優(yōu)化空間。這意味著,在行業(yè)降本訴求下,卡位電池端的利潤空間,長期一定會受下游主機廠擠壓。寧德時代逐年下降的毛利率也間接驗證了這一趨勢。

其次,在資本的助推下,未來鋰電行業(yè)或?qū)⒖赡苊媾R產(chǎn)能過剩風險。對于像寧德時代這種重資產(chǎn)項目,成本攤銷往往后延。當遭遇行業(yè)需求放緩或產(chǎn)能過剩時,這種被后延的攤銷成本就如“業(yè)績地雷”,對公司價值形成“毀滅性”打擊。

對于寧德時代這種重資產(chǎn)驅(qū)動擔憂,業(yè)內(nèi)人士一針見血地指出,“由于競爭的存在,任何高成長行業(yè)都會經(jīng)歷”需求興起-需求急劇增長-產(chǎn)能擴張-產(chǎn)能過剩”的周期性命運,鋰電池概莫能外。”

此外,鋰電行業(yè)還存在隨時可能被新的技術(shù)路線切換或其他綠色資源材料替代等風險。

由于對鋰供應短缺的擔憂,對能量密度、安全性等更高性能的追求以及對替代、可持續(xù)電池技術(shù)的需求。鈉離子電池、固態(tài)電池、氫燃料電池等在近年來得到了廣泛的重視,全球眾多知名的車企、電池企業(yè)、材料企業(yè)、研究機構(gòu)紛紛加大對新技術(shù)路線的研究開發(fā),并逐步由基礎布局向產(chǎn)業(yè)化、市場化、規(guī)模化方向發(fā)展。

就目前來看,?固態(tài)電池、氫燃料電池具有一定的技術(shù)特點和優(yōu)勢,但仍有尚未解決的技術(shù)難題和產(chǎn)業(yè)化障礙,受到成本經(jīng)濟性、性能指標、產(chǎn)業(yè)鏈配套等制約。

根據(jù)中國科學院歐陽明高院士在中國電動汽車百人會 2021 年度媒體溝通會的發(fā)言,全固態(tài)電池技術(shù)產(chǎn)業(yè)化并對市場格局產(chǎn)生重要影響估計還要 10 年左右。而氫燃料電池成本高昂,商業(yè)化仍需較長時間。根據(jù)2020年10月的《節(jié)能與新能源汽車技術(shù)路線圖 2.0》規(guī)劃,氫能計劃在2030 年-2035年實現(xiàn)產(chǎn)業(yè)化。

對于新能車,一開始我們可能先從電動化起步,隨后則逐步往智能化、網(wǎng)聯(lián)化邁進。這個行業(yè)趨勢特征和電子消費行業(yè)趨勢較為相像。因此,我們很多分析師看新能車的時候,往往會對標消費電子行業(yè)的變遷然后推斷新能車行業(yè)未來演變趨勢。

據(jù)悉,以電子消費行業(yè)的iPhone成本占比為例,排名第1位的是顯示模組(25%),第2位是攝像頭模組(15%),第3位為機殼(15%),核心芯片(通訊+存儲+CPU)占比22%。從數(shù)字上來看顯示模組是最貴的組成。但是最成功受益的方向包括:擁有品牌溢價的公司如蘋果,小米,擁有技術(shù)、生態(tài)溢價的公司如ARM、臺積電、高通,以及擁有成本、管理溢價的公司如鴻海、立訊等等。

可以看出,消費電子的價值鏈向下游走,而作為最大成本占比顯示模組與下游蘋果等對比,市值差距簡直就是云泥之別。同樣作為鋰電行業(yè),盡管在新能車的成本結(jié)構(gòu)中占比最大(40%左右),但隨著新能車進一步發(fā)展,是不是價值最終也將像特斯拉等終端遷移?這或許需要時間觀察。

寫在最后:寧德時代在拼命反“圍剿”

綜上,短期看,隨著美聯(lián)儲“縮表”逼近,估值錨出現(xiàn)“松動”,萬億的寧德時代或?qū)⒃庥龉乐凳湛s風險;中期而言,競對在軍備式大上快上新產(chǎn)能,寧德時代受內(nèi)外夾擊,或?qū)⒚媾R行業(yè)格局重塑的壓力;長期來看,鋰電行業(yè)或難逃周期宿命,重資產(chǎn)模式的價值陷阱,對標消費電子行業(yè)發(fā)展趨勢,新能車行業(yè)價值將向下游終端遷移趨勢或變得越發(fā)明顯。

對于宏觀層面,屬于難以抗力,但是對于行業(yè)格局,寧德似乎也在苦苦掙扎,目前也采取了一系列“反圍剿”行動。先是通過專利對中航鋰電進行狙擊,而后又開啟580億元天量定增擴產(chǎn)計劃。

2021年7月21日,寧德時代宣布,其已就中航鋰電專利侵權(quán)案提起訴訟。有市場消息稱,中航鋰電打算在2022年一季度申報A股IPO,寧德時代的起訴動作,被人解讀為通過專利戰(zhàn)狙擊影響競對融資上市進程。

去年三季報寧德時代賬面留有超過800億元的貨幣資金。剔除補流,這富裕的資金對于419億元的項目擴產(chǎn)似乎綽綽有余。對此,監(jiān)管也對寧德時代發(fā)出靈魂拷問,賬面不缺擴張的錢為何仍然進行天量再融資。對于這一問題,寧德時代似乎并未正面回復,而僅僅是從項目擴張的必要性進行了答復。

寧德為了順利推進定增項目,似乎“煞費苦心”。

我們先看一個令人費解的現(xiàn)象,寧德時代在定增之際,在半年報業(yè)績爆表的情況下,突然對相關(guān)資產(chǎn)進行減值。

2021年上半年,公司資產(chǎn)減值準備計提產(chǎn)生的損失金額為7.54億元,較上年同期增速高達123%。具體明細看,最主要為公司存貨跌價計提,計提損失金額高達6.04億元,較上年同期增速高達79%。

反觀2020年上半年情況,上半年動力電池裝機總量為17.5GWh,同比下降42%;上半年公司動力電池系統(tǒng)銷售收入為134.78億元,同比下降20.21%。業(yè)績相對較差的情況下,公司的存貨減值計提較上一年增幅幾乎平滑。

在業(yè)績好的時候,存貨反而大幅計提,而業(yè)績差的時候,存貨計提竟然變動不大。這種反差背后究竟有何“秘密”?

我們先看事實,寧德去年半年報盡管業(yè)績爆表,但是二級市場盤面似乎并不買賬,公告后盤面股價出現(xiàn)兩條“陰線”!

事實上,有的上市公司為順利推進定增,有的可能在定增前人為調(diào)低業(yè)績打壓股價,提高少數(shù)股東套利空間并提升其積極性。對于寧德時代如此體量的定增,公司確實也需要方方面面照顧到才能順利推進并完成,尤其如參與定增的股東的套利空間。當時,寧德時代的市場情緒高漲,是否通過人為調(diào)低業(yè)績打壓股價,從而提高定增股東套利空間我們不得而知。寧德時代在最新方案中,由此前募集580億元下調(diào)至450億元。

責任編輯:公司觀察

投顧排行榜

收起

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費問股

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費問股

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費問股

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費問股

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費問股

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費問股

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)