安裝新浪財經客戶端第一時間接收最全面的市場資訊→【下載地址】

原標題:美股標普將下跌45%?曾多次精準預測牛熊的他,再發重磅報告

來源:證券時報

管理規模超過1000億美元,美國知名投資機構GMO(Grantham, Mayo, & van Otterloo )的聯合創始人杰利米·格拉漢姆(Jeremy Grantham)近日發布報告《荒野逃生(LET THE WILD RUMPUS BEGIN)》。

報告警告美股投資者,美國股市長達10年的牛市泡沫即將破裂,美國三大指數之一的標普500的下跌幅度可能達到45%。但他看好新興市場的股票,以及日本等發達國家的低估值公司。同時,他提醒投資者,持有現金可能是更好的選擇,或者配置一定的金銀等貴金屬。

格拉漢姆并非普通分析師。作為美國頭部資產管理機構的掌門人,其過往曾多次準確預測美國股市的泡沫破裂,包括2000年互聯網泡沫破滅、2008年牛市頂部、以及2009年熊市底部等。考慮到GMO在國際資本市場的影響力,以及格拉漢姆過往的精準預測,記者將報告的主要邏輯和結論進行翻譯。

概述

今天的美國股市,正處于過去一百年來第四次的超級泡沫當中。每一次超級泡沫的出現,都有一些共同的特征。目前,這些特征都已經出現了。

這些超級泡沫的倒數第二個階段是資產價格上漲速度加快到整個牛市平均速度的兩到三倍。在本輪超級泡沫中,美國股市的加速上漲始于2020初,在2021年2月結束。在此期間,納斯達克指數從2019年底上升了58%(如果從新冠疫情暴發后的低點開始算,漲幅更是達到驚人的105%)。

超級泡沫的最后一個階段表現是投機性股票表現不佳,但藍籌股仍在繼續上漲。1929年和2000年股市泡沫前曾經發生過,而現在正在發生同樣的事。出現這種現象的一個合理解釋是,經驗豐富的專業人士知道市場價格過高。但出于商業原因,他們必須繼續在懸崖邊上的舞池里繼續跳舞,并假裝若無其事。如果最終不得不跳下懸崖,他們寧愿抱著更安全的股票。

這就是為什么在超級泡沫結束時,投機性的股票首先下跌,然后下跌會緩慢地蔓延至藍籌股。泡沫后期最重要和最難定義的是瘋狂投資者行為的敏感特征。但在過去的兩年半里,毫無疑問,我們已經看到了瘋狂的投資者行為——甚至比 2000 年還要多——尤其是在 meme 股票(譯者注:在WallStreetBets等股票論壇上被散戶交易者青睞的股票的統稱)和新能源汽車相關股票,加密貨幣和NFT中。

超級泡沫貫穿其各個階段的已經完成,瘋狂的踩踏可能隨時開始。

這一次超級泡沫,類似于1980年代的日本,是包括股市和房地產等多個泡沫疊加在一起,異常危險。當悲觀情緒重新回到市場時,美國將出現歷史上最大的財富消失。

泡沫和超級泡沫的定義:

我們一直通過對極端值的統計測量來定義投資泡沫——與趨勢的偏差為2個標準差。對于一個隨機的、正態分布的序列,比如拋一枚硬幣,每44次試驗就應該發生一次2個標準差事件。這個定義看上去有點武斷的,但很合理。

但在現實生活中,由于人的非理性行為,異常事件發生的可能性會更高。

我們研究了金融史上所有資產類別的數據,發現總共有300多次2個標準差的情況。在發達的股票市場中,過去100年中每一次2個標準差的股票泡沫,最終的結果就是崩盤,股價會跌回到泡沫形成之前的趨勢。

但市場在極端情況下,泡沫不會僅僅停留在2個標準差。所以我將‘超級泡沫’定義為 3個標準差事件。還是用拋硬幣舉例,每拋100次這種情況會發生一次,但在現實生活中發生的頻率可能比這高兩到三倍。

美國過去100年曾發生過三次的超級泡沫:1929年和2000年的股票,以及2006年的房地產。此外,1980年代末期的日本股票和房地產市場也是如此。

我們人類確實很瘋狂!

我們推算出來標準普爾500指數的趨勢值約為2500點,而目前標普500指數是4700點,這也意味著標普500的下跌幅度可能達到45%。

多重資產泡沫同時存在的危害

日本40年前的歷史清楚地表明了一件事:雖然股票泡沫很危險,但房地產泡沫更危險。如果兩者同時發生,那可能就是一場災難。40年前,日本股市和樓市泡沫的破裂,至今仍在影響著這個國家。直到現在,日本股市和房地產市場都沒有恢復到1989年的峰值。

圖:日經225指數和日本6個主要城市房地產價格指數走勢 (截至 2022 年 1 月 7 日,數據來源:彭博)

圖:日經225指數和日本6個主要城市房地產價格指數走勢 (截至 2022 年 1 月 7 日,數據來源:彭博)現在,多個類別的資產泡沫同時發生在美國,這種情況在美國歷史上還是第一次發生。

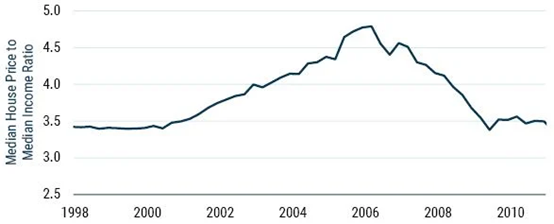

首先,美國房地產泡沫是史無前例的。今天美國的房屋價格中位數和家庭收入中位數的比值創下了歷史新高。2021年,美國房價漲幅超過20%,甚至超過了2006年。

圖:美國房價中位數和收入中位數的比值

圖:美國房價中位數和收入中位數的比值其次,美國股票的投資者的行為更狂熱和極端。他們相信股市會永遠漲下去,所以一直在買買買。這是典型的泡沫參與者的心態。有趣的是,在其他發達國家,房價雖然也在上漲,但股票市場的表現卻落后于美國。

第三,美國的債券價格同樣顯著高于世界上其他主要國家,債券利率也是史上最低。

第四,包括石油和重要金屬在內的大宗商品價格同樣高于趨勢值(譯者注:國際油價仍然沒有達到2008年金融危機前的水平)。

最后,聯合國公布的全球食品價格指數接近歷史最高水平。

圖:聯合國食品價格指數

圖:聯合國食品價格指數商品價格高企將會推高通貨膨脹水平,并損害實際收入。回看2008年,大宗商品價格上漲和資產價格泡沫破裂,最終將會造成經濟的重大損失。

我們應該知道,以上這些泡沫同時聚集,沖擊力將會數倍于單個泡沫。2007年,美國房地產泡沫的破裂造成的直接損失是10萬億美元,或者美國半年的GDP。但當時,債券市場只有垃圾債的價格有泡沫,而股票市場的泡沫則不大。而當房地產泡沫破裂后,股票和債券市場也都遭受了重創。

即使當前多個資產價格泡沫已經開始同時發生,但美聯儲并沒有真正重視起來。

這是怎么發生的:美聯儲永遠不會學習嗎?

回顧歷史,美國近25年出現了數次大的資產泡沫,這并不正常。我覺得這不是運氣的問題,而是沃爾克(譯者注:1979年至1987年擔任美聯儲主席)后歷任鴿派美聯儲主席的問題。他們不僅容忍這些泡沫,甚至可以說是放任。

比如格林斯潘(譯者注:1987年至2006年擔任美聯儲主席)。我對他的能力一直有質疑,無論是他在任,還是現在。在1990年代后期,美國股市經歷了迄今為止最大的股票泡沫,他是背后最大的推手。泡沫破滅后,美國經濟付出了極大代價。

他的繼任者伯南克(譯者注:2006年至2014年擔任美聯儲主席)理應從中得到教訓。他本應該提前意識到美國房地產的泡沫,但他并沒有。當年,面對美國房地產明顯的超級泡沫現象,伯南克堅稱‘美國樓市只是反映美國經濟強勁的基本面’,‘美國樓市從未崩盤’。他想要傳達的信息沒有說出來,但很清楚:‘房價永遠不會下跌,因為沒有泡沫,也永遠不可能有泡沫。’

如果單純從統計學的角度看,他可能是對的:美國的樓市過往確實沒有泡沫。因為各個地方的樓市的漲跌并不完全統一,整體來看,統計數據都很正常。但在格林斯潘和伯南克的接力寬松后,最終,整個國家的房地產市場,開始整齊劃一地上漲。

如果兩位主席沒有發現問題,那美聯儲精通統計學的經濟學家呢?他們難道沒有發現問題嗎?

我覺得有兩個解釋,要么是他們學術水平有問題,要么是他們礙于唱反調的職場風險:不要提供你的老板不想聽到的信息。所以,他們最終選擇了沉默。

于是,這場史無前例的,顯然‘不存在’的房地產泡沫,最終破裂并回落到泡沫之前存在的趨勢。

美國房地產超級泡沫的破裂,最終給美國和全球經濟造成了嚴重的經濟損害。

因此,美聯儲第二次成為超級泡沫的‘幫兇’。而這一次,由于房地產泡沫破滅、相關的抵押貸款混亂以及隨之而來的美國股市下跌——只是價格高估而不是泡沫——加劇了痛苦。最終,這場房地產危機導致了整個經濟出現蕭條,各大金融機構獲得了前所未有的救助。

這場危機爆發后,雖然伯南克和保爾森(譯者注:金融危機爆發時任美國財政部部長)在游說國會救助等方面表現出色但總體而言,美聯儲作為一個龐大經濟體的舵手,輕率地讓經濟在危險水域中高速行駛,并且忽視了冰山的風險。在船觸礁后,船長本應受到到處罰,甚至審判。但恰恰相反,在船沉沒后,船長卻因幫助婦女和兒童(譯者注:指AIG、花旗銀行等陷入困境的金融機構)登上救生艇而獲得獎勵。

格林斯潘在位時,就持續放松對金融機構的監管。正是這些金融機構催生了房地產超級泡沫的發生。相比2000年的股市泡沫,這個房地產泡沫更大,造成的后果也更嚴重。

美聯儲理應從過去數十年的超級泡沫中學到教訓,并提前阻止他們發生。但可惜,美聯儲沒有做得這點。我們滿足于更多的救生艇,而不是避免冰山。我們原諒并忘記無能,甚至無法懲罰他們徹頭徹尾的瀆職行為。(冰島,人口30萬,26名銀行家被送進監獄;美國,人口3億,進監獄的銀行家人數,零)

泡沫、增長和不平等

資產泡沫帶來長期的負面影響是持續增加的不平等:如果想要參與資產價格的上漲,你需要擁有一些資產,而占人口四分之一的普通人卻一無所有。相比之下,前1%的人擁有超過全國三分之一的資產。

我們發現,自1997年后,美國的不平等的程度在迅速惡化,現在已經成為所有富裕國家中最不平等的國家。更令人震驚的是,整個國家的經濟流動性水平最低,甚至比英國還要糟糕。而幾十年前,英國因為社會和經濟僵化,還是我們的嘲笑對象。

不平等加劇的直接后果是大眾的消費的減少。從邊際效應上看,有錢人變得更有錢不會增加多少消費,但對普通人來說,他們則不會把增加的收入都消費出去。

2008年房地產泡沫破滅后,政府和美聯儲曾出臺了創紀錄的救助措施。這次新冠疫情危機暴發后同樣如此。但這一切都會有后果。而這一次就是金融史上最危險的資產價格飆升。在未來某個日子,當悲觀情緒爆發時,資產價格下跌將不可避免。

如果所有這些資產價格下跌三分之一,僅在美國,總財富損失就將達到35萬億美元。如果這種負面的財富和收入效應,再加上能源、食品和其他商品短缺而產生的通脹壓力,我們將面臨嚴重的經濟問題。

超級泡沫的最后時刻

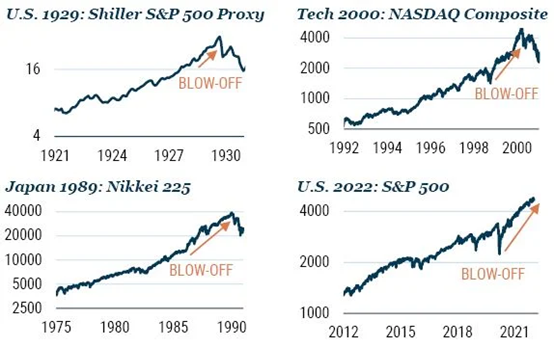

超級泡沫倒數第二個階段的特點是‘吹散’(blow-off)——股價上漲速度加快至牛市前期平均水平的兩到三倍。此前歷史上發生過的超級泡沫并無兩樣。

圖:股市超級泡沫的‘吹散’階段

圖:股市超級泡沫的‘吹散’階段至于瘋狂的投機行為,從2020年開始就發生過很多件不同尋常的事:

1、瘋狂的 meme 股票,包括GME和AMC。這是兩家基本面普通的公司,但在股票論壇用戶情緒的推動下,它們分別從新冠疫情后的低點反彈到2021年的高點,分別上漲了120倍和 38 倍。GME的市值一度占整個羅素2000指數(譯者注:美國股市的一個小盤股指數)的20%。

2、加密貨幣狗狗幣上漲了近300倍,達到900億美元的市值,而這僅僅是因為埃隆·馬斯克一直在開玩笑。

3、Hertz(譯者注:美國一家大型租車公司)宣布將購買特斯拉車隊后股價迅速飆升。

這些事件中的大多數現在都已成為過去,過去六個月人們對這種快感越來越麻木。GME、AMC、狗狗幣和超過三分之一的納斯達克股票現在都從高點下跌了50%以上,比特幣下跌了 50% 。我看好的一家做動力鋰電池的公司,Quantumscape,市值一度超過了通用汽車。但現在,它的股價已經跌去了83%。

圖:過去一年美國股市各類別表現。表現最好的是標普500指數前10大市值股票。隨后是標普500指數,羅素2000指數(小盤股指數),表現最差的是高盛非盈利科技股指數。

圖:過去一年美國股市各類別表現。表現最好的是標普500指數前10大市值股票。隨后是標普500指數,羅素2000指數(小盤股指數),表現最差的是高盛非盈利科技股指數。吸血鬼之死

此時此刻,我們正處于牛市吸血鬼階段:你把你擁有的一切都扔給它,你用新冠疫情刺激它,你用量化寬松的結束和更高利率的承諾去壓制它,你用意想不到的通貨膨脹毒害它,但沒用,指數仍然在上漲。

在以前,這些套路總是可以壓低市盈率,但這次可能做不到。就像2007年下半年,房地產抵押問題被曝光、金融機構陸續爆雷,但牛市仍然在蹣跚前行,市場以為上漲是永恒的。但最終,結果沒有意外。

結論:作為投資者該怎么做?

GMO的建議是盡量避免美國股票,但我們看好新興市場和幾個發達國家的價值股,尤其是日本。就我個人而言,我也喜歡一些靈活的現金,一些抵御通脹的商品,以及一點點金銀。對于加密貨幣,我覺得這就是當代‘皇帝的新裝’。

我越來越覺得自己是一個看著沒穿衣服皇帝經過的男孩。如此多的重要人物和機構都在欣賞加密貨幣那令人難以置信的外套,這件外套在技術上如此復雜和優越,以至于普通人根本無法理解,必須穿上它信任。我不會。在這種情況下,我學會了寧愿回避而不是信任。

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)