炒股就看金麒麟分析師研報,權威,專業(yè),及時,全面,助您挖掘潛力主題機會!

郁言債市

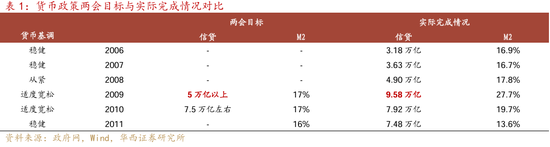

中共中央政治局12月9日召開會議,分析研究2025年經濟工作。會議中提到“實施更加積極的財政政策和適度寬松的貨幣政策”,其中貨幣政策基調從“穩(wěn)健”修改為“適度寬松”,而上一次出現(xiàn)類似表述是貨幣政策從2007年底的“從緊”轉向2008年末的“適度寬松”,并且一直延續(xù)到2010年。如何理解這種變化?

(一)2008年貨幣政策轉向“適度寬松”的來龍去脈

2007:十年“穩(wěn)健”轉向“從緊”。2007年3月到2008年10月,我國通脹處于較高水平,CPI同比介于3.0-8.7%,平均值接近6%。面對顯著高于目標的通脹,2007年12月的中央經濟工作會議確定2008貨幣政策基調為由維持十年的“穩(wěn)健”轉為“從緊”。主要操作是提高準備金率,大行準備金率從2007年11月的13.5%,提升至2008年6月的17.5%。2008年2-4月,CPI同比見頂于8%+,其后迅速下滑,8月降至5%以下。通脹降溫為貨幣政策轉向提供了契機。

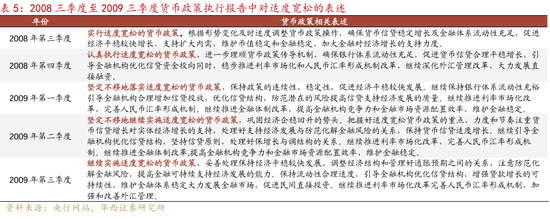

2008:“從緊”轉向“適度寬松”。2008年9月14日,美國次貸危機升級,雷曼兄弟提出破產申請。隨后美國財政部聯(lián)合美聯(lián)儲推出一系列救市政策。而早在9月15-16日,為應對外部沖擊,我國央行也進行了降準、降息操作,中小銀行降準100bp,下調貸款基準利率27bp。隨著金融危機對全球經濟的影響逐漸蔓延,以及前期貨幣政策的緊縮效應,2008年三季度我國GDP同比放緩至9.0%(初值),是2006年之后首次跌破10%。面對經濟放緩,10月央行繼續(xù)推動貨幣寬松。10月8-9日,央行再度進行雙降操作,全面降準50bp,下調存貸款基準利率27bp;22日,央行將商業(yè)性個人住房貸款利率的下限擴大為貸款基準利率的0.7倍,最低首付款比例調整為20%;30日再度下調存貸款基準利率27bp。

金融危機對我國出口的沖擊從2008年11月開始顯性化,出口同比從20%左右快速下滑至-2.2%,其后在2009年一季度下滑至-20%左右。為對沖外需下滑,2008年11月5日,國常會提出“當前要實行積極的財政政策和適度寬松的貨幣政策”,貨幣政策基調由從緊轉為適度寬松。此次國常會推出了擴大內需、促進增長的十大政策措施,也就是后來廣為人知的“四萬億”。

2008年11月貨幣政策轉向之后,寬松幅度明顯加大。11月26日,央行宣布自12月5日起,大行、中小行存款準備金率分別下調100bp、200bp,而此前每次下調幅度多在50bp,幅度為原來的2-4倍。11月27日,1年貸款利率下調108bp,而此前年內每次下調幅度為27bp,幅度為原來的4倍。12月22日,央行宣布再度降準50bp,23日下調1年期貸款利率27bp。降準降息幅度回歸常態(tài),但綜合9-12月來看,央行在四個月內五次降息,1年貸款利率下調216bp;四次降準,中小行下調準備金率400bp,大行下調200bp。除了降準降息操作外,央行從11月18日起還暫停發(fā)行1年期央票,以減少流動性回籠。

(二)適度寬松基調下信貸“井噴”式增長維持三個季度

伴隨貨幣政策轉向,信貸出現(xiàn)大幅抬升。由于社融指標月度數(shù)據(jù)是從2016年才開始,而M2和M1同比增速又會受到基數(shù)影響,我們直接觀察季度新增信貸的情況。2008年二、三季度,新增信貸分別為1.1、1.0萬億,四季度政策轉向后,新增信貸1.4萬億,看似環(huán)比增幅不大,但2005-2007同期的平均值僅0.4萬億,因而同比增幅高達426%。到2009年一季度,新增信貸進一步擴大到4.6萬億,同比增長244%,二季度回落至2.8萬億,同比仍達到150%。到2009年三、四季度進一步回落至1.3、0.9萬億,同比分別為24.8%、-35.2%,并在2010上半年延續(xù)同比下降(分別為-43.2%、-27.6%)。

2009年中,央行“試探式收緊”。事實上,2009年7月初央行開始對貨幣政策進行微調,主要表現(xiàn)是重啟1年期央票發(fā)行,同時上調了正回購利率。這背后是通脹出現(xiàn)了回暖信號,PPI從此前的環(huán)比連續(xù)負增長,逐漸回歸正增。不過CPI同比在2009年11月才結束連續(xù)9個月的負增長,且CPI環(huán)比在12月達到1.0%,明顯加速,因而央行從2010年1月開始提高準備金率,正式轉向收緊。

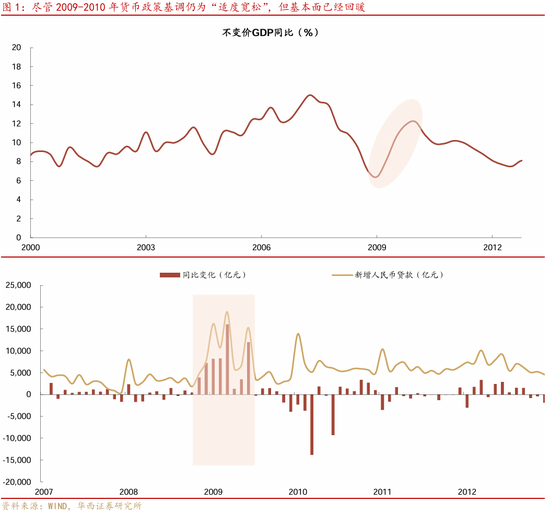

2010年,適度寬松的基調下,貨幣政策持續(xù)收緊,表現(xiàn)為加準多,加息少。2010年1月央行加準之后,在“適度寬松”的貨幣基調下,央行又進行了五次加準,2010全年合計提高準備金率300bp。加息相對較晚,10月20日首次加息25bp,12月26日再度加息25bp,全年加息50bp。這背后是中國經濟一度出現(xiàn)“過熱”風險。從經濟增長情況來看,2009年的目標是保八,2008年11月政策轉松,2009年一季度GDP同比見底于6.1%(初值),二季度即反彈至7.9%,三季度進一步升至8.9%,四季度達到10.7%,全年實現(xiàn)8.7%的增長。而進入2010年,一二季度GDP增長率均高于10%,三四季度小幅下滑至9.6%、9.8%,全年增長高達10.3%。通脹方面,盡管2010年初央行就開始提升準備金率,但CPI同比還是在5月升破3%,10月、11月分別升破4%、5%。CPI震蕩上行延續(xù)至2011年7月,直到2012年2月才重回3.2%,不再明顯偏離3%的目標值。事后來看,適度寬松的基調下,央行仍在收緊貨幣,不過更多是基于加準收緊貨幣乘數(shù)效應,而加息相對謹慎。

(三)適度寬松貨幣基調對當前啟示

本次政治局會議重提“適度寬松的貨幣政策”,市場不免聯(lián)想到2008-2010年波瀾壯闊的貨幣與財政政策組合拳。具體到本輪貨幣政策,可能與之神似,不僅基調發(fā)生變化,框架也從此前的跨周期(或跨周期與逆周期并重)轉向逆周期調節(jié),這大概率指向準備金率、政策利率的調整幅度加大。

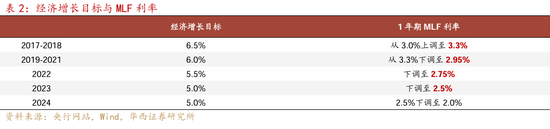

從跨周期框架到逆周期調節(jié)。根據(jù)易綱行長的論文《中國的利率體系與利率市場化改革》,2016年以來,我國貨幣政策逐漸形成以“黃金法則”為理論依據(jù)的框架體系。具體表現(xiàn)為政策利率注重與長期潛在增速相匹配,即MLF利率的下調幅度,與經濟增長目標的變動幅度大致呈1:2的對應關系。在操作幅度上秉承縮減原則和居中之道,每次利率調整幅度多在5bp或10bp。這是一種跨周期調節(jié)的思路,在經濟增長未明顯偏離潛在增速時,可以有效避免政策利率大起大落導致周期性波動加大。

逆周期調節(jié)打開政策利率下限。面臨地產下行周期帶來的衍生效應,以及潛在的外部關稅沖擊,加大降息降準力度的逆周期調節(jié),可以更快穩(wěn)定預期、推動經濟修復。我們觀察到2024年兩次降準,幅度均為50bp,較2022-2023的25bp翻倍,9月下調逆回購利率20bp,幅度也較此前的降息幅度10bp翻倍。這與2008年11月央行加大降準降息力度的操作相似。隨之變化的,還有基準利率從1年期MLF利率(錨定潛在增長率),逐漸切換至短端的逆回購利率。此前MLF利率“盯住”潛在增長率,而逆回購利率跟隨MLF利率調整,實際上也是“盯住”潛在增長率。而后續(xù)逆回購利率的調整幅度,或許更多取決于短期經濟增長需要,而非潛在增長率,短端政策利率的下限也相應打開(短周期可以不再錨定潛在增長率)。不過,我們也需要注意逆周期利率的調整具有對稱性,當經濟周期上行時,政策利率上調的幅度可能也會較大。

回溯過往歷史,可以感知到2024下半年以來,我們已經處于“適度寬松的貨幣政策”之中。展望2025年,貨幣政策單次降準、降息的幅度可能不會低于50bp、20bp(2024年的幅度),同時也不排除面臨極端情況進一步加大幅度的可能性。具體的寬松程度和持續(xù)時間可能取決于經濟狀態(tài)。對于后續(xù)貨幣政策轉向的可能,我們也可參考2009-2010年,先觀察信貸投放(信用擴張),再關注通脹和增長變化。如果經濟沒有出現(xiàn)過熱風險,貨幣政策不至于轉向收緊。

風險提示:

貨幣政策出現(xiàn)超預期調整。如國內經濟超預期放緩、或海外貨幣政策超預期變化,國內貨幣政策可能出現(xiàn)超預期調整。流動性出現(xiàn)超預期變化。如國內經濟數(shù)據(jù)持續(xù)超預期,流動性相應可能出現(xiàn)超預期變化。

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據(jù)此操作,風險自擔。

責任編輯:凌辰

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)