每經記者 張宏 每經編輯 張益銘

數據顯示,三季度商業銀行凈息差繼續承壓。業內預期,明年息差下行態勢仍將延續,下行幅度較今年會有所收窄。11月8日,央行發布《2024年第三季度中國貨幣政策執行報告》。報告指出,下階段人民銀行將持續推進利率市場化改革,維護市場競爭秩序,改善政策利率傳導。

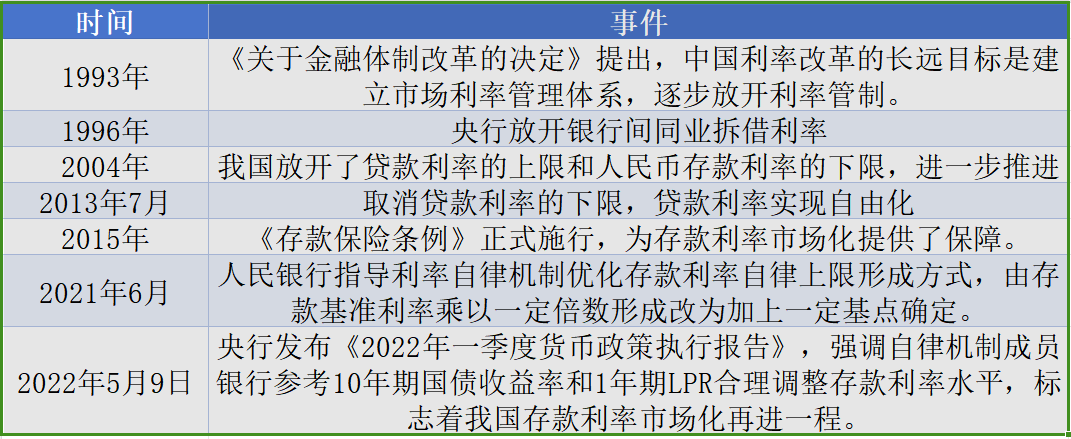

表格內容由月之暗面旗下AI大模型Kimi梳理生成

表格內容由月之暗面旗下AI大模型Kimi梳理生成未來,銀行業將如何發展?每經記者聆聽AI觀點,并就此采訪了上海金融與發展實驗室主任曾剛。

AI看未來

月之暗面旗下AI大模型Kimi對銀行業未來發展趨勢給出了它的預測:

隨著數字化浪潮的推進,銀行業正站在轉型的風口浪尖。未來,銀行業將更加注重科技的融合與創新,以提升服務效率和客戶體驗。一方面,人工智能、大數據、區塊鏈等技術的應用將使銀行服務更加智能化和個性化,為客戶提供更加精準的金融解決方案。

圖片由快手可靈大模型生成

圖片由快手可靈大模型生成另一方面,綠色金融和ESG投資將成為新的增長點,銀行業將積極響應全球可持續發展的號召,加大對綠色產業和社會責任項目的支持。

同時,普惠金融將繼續深化,通過科技手段降低金融服務門檻,使更多的中小企業和個人能夠享受到便捷的金融服務。此外,隨著人口老齡化趨勢的加劇,養老金融將成為銀行業新的關注領域,銀行需要開發更多適合老年人的金融產品和服務。

圖片由快手可靈大模型生成

圖片由快手可靈大模型生成專家看未來

NBD:低利率環境下,未來銀行業面臨的最大挑戰是什么?

曾剛:一是盈利能力下降。低利率環境下,存貸款利差被壓縮,傳統利息收入業務模式受到嚴重影響,銀行需要尋找新的盈利增長點。

二是資產質量管理難度增加。在凈息差收窄環境下,銀行若想“以量補價”,就可能出現過度借貸。考慮到凈息差收窄的根本原因在于經濟減速所致的需求縮減,在此背景下加大信貸投放,可能會埋下長期風險隱患。

三是業務轉型更加迫切。需要從傳統存貸款業務向綜合金融服務轉型,財富管理、投資銀行等中間業務的重要性上升。

四是資產管理要求提高。資產負債管理是應對凈息差收窄的重要手段,其核心是要通過資產負債結構調整,降低平均負債成本,提高平均資產收益。但考慮到市場競爭及其他因素,資產負債管理必須堅持流動性安全前提。

五是數字化轉型壓力增大。長期來看,全面提升數字化水平,提高運營效率、降低風險成本,是銀行應對息差壓力的必要途徑。但不同銀行數字化能力差異巨大,且短期來看,數字化轉型所需投入巨大,可能加劇銀行成本負擔。

六是人才結構需要優化。探索新業務,如財富管理、投資銀行,及新的信貸投向,需要更多金融、科技、產業的復合型人才,傳統銀行從業人員需要技能升級。當然,這也可能意味著人力資源成本的上升。

NBD:未來銀行業應該如何調整經營策略,以應對實體經濟信貸有效需求不足,市場利率下行及重定價等因素對資產收益率的不利影響?

曾剛:銀行業調整經營策略,具體可從以下幾個方面入手:

第一,多元化收入來源。發展中間業務,如財富管理、投資銀行、資產托管等,增加非息收入;拓展新興客群和市場,尋找增長潛力大的市場和客戶群體,提供定制化金融服務。

第二,優化資產負債管理。資產端,調整資產結構,增加高收益資產比例,如優質企業貸款、綠色金融產品等;負債端,加強負債管理,優化存款結構,降低資金成本,在確保流動性安全的前提下,探索多元化融資結構。

第三,提升風險管理能力。完善風險評估體系,加強對信用風險、市場風險等重點風險的評估和監控;加強不良資產處置,提高不良貸款的清收和處置效率,降低不良貸款率。

第四,加快數字化轉型。加快科技應用,利用大數據、人工智能等技術提升客戶服務和運營效率;提升客戶運營效率,通過技術賦能構建多元化金融場景(線上+線下),在提高客戶滿意度的同時,降低運營成本;優化運營流程,通過流程再造和自動化降低運營成本;根據數字化轉型需要優化組織結構,提高組織效率,提升業務響應效率。

第五,創新產品和服務。定制化金融產品,根據客戶需求開發個性化的金融產品和服務。

第六,加強客戶關系管理。提升客戶體驗,通過優質服務和個性化產品增強客戶黏性。以客戶為中心,構建數字化平臺,為客戶提供一站式、綜合化的產品和服務(金融服務+非金融服務)。

NBD:“后地產”時代下,銀行業信貸投放增長點可能出現在哪些產業鏈?

曾剛:根據“五篇大文章”的要求,及國家戰略發展的重點方向、產業領域,銀行重點關注的領域主要集中在以下幾個方面:

綠色金融和新能源:可再生能源,如風能、太陽能、生物質能等,支持相關企業的生產和基礎設施建設;節能環保,涉及節能設備制造、污染防治、廢物處理等領域,為這些企業提供融資支持。

高科技產業:信息技術,如5G、人工智能、大數據、云計算等,支持科技型中小企業發展;生物醫藥,如基因工程、生物技術制藥、醫療器械等,潛在市場需求巨大。

制造業升級與智能制造:工業自動化,支持智能化生產線改造、機器人及自動化設備的研發和生產;高端裝備制造,如航空航天、海洋工程裝備、軌道交通裝備等高技術產業。

現代服務業:物流與供應鏈,支持現代物流基礎設施建設,提升供應鏈效率;金融科技服務,支持金融科技企業,推動傳統金融業與科技融合。

農業現代化與鄉村振興:智慧農業,支持物聯網、無人機和大數據在農業中的應用;農村基礎設施建設,包括農村公路、水利設施等,促進城鄉一體化發展。

文化旅游與消費升級:文化創意產業,支持影視、藝術、設計等領域的發展;旅游服務業,為高品質旅游項目和設施升級提供融資。

健康養老產業:養老地產及服務;健康管理與醫療服務,包括健康保險、社區醫療服務等。

NBD:近年多家銀行智能投顧服務終止。你如何看待生成式AI在銀行業的應用前景?

曾剛:生成式AI在銀行業的應用前景廣闊,智能投顧只是眾多可能的應用場景之一,其短期的變化,并不反映生成式AI的應用潛力。從長遠看,生成式AI在銀行業的應用場景包括:

一是客戶服務和體驗提升。智能客服,生成式AI可以用于開發智能客服系統,提升客戶滿意度;個性化推薦,通過分析客戶的行為和偏好,生成式AI可以提供個性化產品和服務推薦,提高客戶黏性。

二是風險管理和合規。欺詐檢測,生成式AI可以通過分析交易模式和行為特征,實時識別和預防欺詐活動;合規監控,自動生成合規報告,幫助銀行有效遵循監管要求,降低合規風險。

三是投資和財富管理。市場分析和預測,生成式AI可以分析海量的市場數據,生成市場趨勢預測,輔助投資決策;投資組合優化,根據客戶的風險偏好和市場變化,自動生成投資組合調整建議。

四是運營效率提升。自動化流程,生成式AI可以自動生成和處理文檔,提高后臺運營效率,降低人工成本;數據分析,運用生成式AI分析客戶數據和市場數據,銀行可以更快地獲取洞察,做出數據驅動的決策。

五是產品創新。新產品開發,生成式AI可以幫助銀行快速生成和測試新產品概念,縮短產品開發周期;動態定價策略,根據市場變化和客戶行為,自動生成動態定價策略,提高產品競爭力。

盡管生成式AI在銀行業的應用前景廣闊,但也面臨一些挑戰。一是數據隱私和安全,需要確保客戶數據的安全和隱私,防止數據泄露和濫用。二是技術成熟度,生成式AI技術仍在發展中,需要不斷優化以提高準確性和可靠性。三是監管合規,銀行業受到嚴格監管,需要確保AI應用符合相關法律法規。

總之,生成式AI在銀行業的應用潛力巨大,但需要在技術、合規和安全等方面做好準備,以確保其有效性和安全性。銀行可以通過與科技公司合作,加快生成式AI的應用和落地,提升競爭力和服務水平。

責任編輯:王馨茹

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)