炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

來源:讀數一幟

融資支持不僅需要“量”,更要“質”。滿足科技創新市場主體的金融服務需求,有助于支持中國的創新驅動發展戰略和新型工業化建設,提升服務實體經濟的效率

近年來,如何讓金融扛起支持實體經濟振興的重任,成為資本市場領域的一大重點課題。

11月2日,中國人民銀行行長易綱在香港金融管理局“國際金融領袖投資峰會”上表示,中國堅持實施穩健的貨幣政策,加大對實體經濟的支持力度。

具體到資本市場,是如何服務實體經濟的?10月28日,易綱在國務院關于金融工作情況的報告(下稱“報告”)中表示,2022年以來,進一步加大對實體經濟的金融支持力度。一是保持融資總量合理充裕。其中,2022年1月-9月,滬深交易所共有265家企業首次公開發行股票(IPO),融資4791億元,數量和融資金額均居全球首位。二是加大對重點領域支持力度。如充分發揮科創板、創業板和北交所服務“硬科技”、創業創新、“專精特新”企業的作用,截至2022年9月末,科創板、創業板融資金額占同期全市場的一半以上,北交所上市公司突破110家。

根據Wind(萬得)數據統計,今年以來,截至11月2日,A股市場新股發行的融資總額達5180.07億元,有望創下歷史新高。同期,“兩創”(創業板和科創板)板塊的融資規模占比達到73.5%。這兩個板塊今年以來的融資規模已經超過2021年全年,創出了歷史最高水平。

安永報告顯示,今年迄今亞太地區IPO總數和籌資額分別占全球的61%和69%,全球十大IPO半數來自亞太地區。中國是IPO活動的“火車頭”。在全球前十大融資額中,中國企業占據6家,其中4家來自上交所,2家來自港交所。

在談到下一步工作時,易綱在報告中表示,“堅持金融服務實體經濟的宗旨和本源,繼續加大對實體經濟的支持力度,保持經濟運行在合理區間。”

在談到金融支持實體經濟具體舉措時,易綱介紹,強化經濟轉型升級金融支持,引導更多資金投向先進制造業、戰略性新興產業,更好服務關鍵核心技術攻關企業和“專精特新”企業。

作為資本市場重要的中介機構,證券公司在支持實體經濟發展方面發揮著越來越重要的作用。“證券行業作為資本市場的核心主體,在助力實體經濟轉型中可以在多方面發揮作用。”廣發證券相關人士向《財經》記者表示,證券公司可以助力制造業上市公司高質量發展,支持戰略性新興產業發展,促進“專精特新”企業做大做強以及推進綠色低碳可持續發展等。

據《財經》記者了解,一些券商利用投行資源配置的功能,已經加大對科技創新、新興產業的支持力度,將更多資金投向高端制造、新能源、醫療器械、半導體、綠色低碳等重點領域,引導資本流向,解決企業發展關鍵問題。

“券商投行作為重要的金融力量,將不斷發揮為實體經濟‘輸血供氧’的功能,服務實體經濟融資需求,幫助企業拓寬融資渠道、優化融資結構。”中泰證券投行委相關負責人向《財經》記者表示。

證券公司作為資本市場重要參與者,充分利用自身優勢,一方面以金融助力科技創新企業資本運作;另一方面,推動產品與業務創新,包括推出綠色債券、期貨、衍生品等支持企業發展。

目前,中國資本市場在全面深化改革上已經取得了重要突破,形成了科創板、新三板、北交所、創業板等多層次資本市場。業內人士認為,隨著資本市場發生的結構性變化,市場的包容性更大,投融資功能更強,其對實體經濟的適配性也將大幅增加。

A股融資額將創新高

2022年的中國A股市場盡管表現跌宕起伏,但在新股募集資金方面, A股卻創出了IPO融資的歷史最好成績。

根據Wind數據統計,截至11月2日,今年以來A股共發行338只新股,從數量上來看并不亮眼。2021年全年IPO新股發行數量是524只。但盡管如此,今年新股發行的融資總額達5180.07億元,已接近2021年全年融資總額。

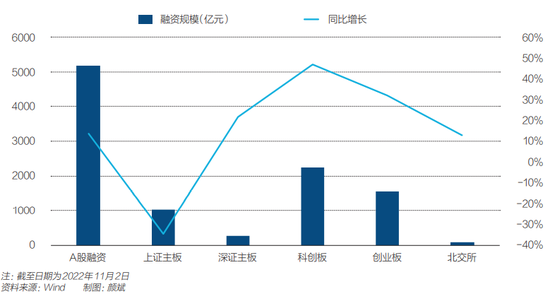

圖 | 2022年A股IPO融資情況

業內人士預計,2022年IPO融資總額或將超過2021年,創下歷史新高。IPO融資額占股權融資額比重進一步提升,已經達到了37%,2021年這一指標為30%。

具體板塊來看,率先實行注冊制的科創板表現最為出色。Wind數據顯示,科創板今年以來發行新股105只,融資額2251.98億元,已經超過了2021年融資總規模,同比增長率達到46.86%。融資規模與增長率穩居所有板塊之首。

創業板發行新股126只,融資金額1554.80億元,創出了歷史最高水平,同比增長32.09%。即使與2021年全年相比,新股發行數量減少37%,但是融資金額仍然出現了逆勢增長。成立剛一年的北交所表現也可圈可點。今年以來,北交所發行新股42只,融資金額84.68億元。

相比之下,主板的表現有些遜色。Wind數據顯示,今年以來,主板IPO融資總額為1288.61億元,較2021年同期下滑28%。其中,上證主板新股融資規模同比下降34.29%,深證主板同比上升21.56%。

實際上,2022年IPO直接融資規模的大幅提升,與注冊制改革后帶來的市場影響密不可分。注冊制的實施,簡化了企業上市流程,加速了上市進程,提高了融資效率,更好地實現了金融支持實體經濟轉型的目的。

德勤中國資本市場服務部華東區A股上市業務主管合伙人趙海舟表示:“我們預料科創板、創業板和上海及深圳主板在今年前三季度的上市趨勢將會在四季度持續。連同不同的經濟刺激措施,2022年全年新股融資額有望繼續攀升,A股市場融資額或會于2022年創下另一紀錄。”

實際上,近三年新股發行帶來的直接融資規模顯著提升。2020年,新股發行融資4792.94億元,較2019年增長89%。2021年,新股發行融資5426.43億元,刷新歷史紀錄。注冊制實行后的科創板與創業板成為IPO直接融資的最大助推力量。

若從近十年來看,資本市場在助力實體經濟發展方面作用正逐漸顯現。數據顯示,近十年中國股票市場規模增長239%,債券市場規模增長444%,股債融資累計達到55萬億元,資本市場的融資功能得到充分發揮,并在一定程度上緩解了間接融資的壓力。

資金傾向戰略新興產業

服務實體經濟,不僅要補足直接融資的短板,關鍵是引導更多資金和資源投向科技產業、先進制造業、戰略性新興產業等重點領域,最終實現產融結合,推動資本、科技與實體經濟的高質量循環。

“融資支持不僅需要‘量’,更要‘質’。滿足科技創新市場主體的金融服務需求,有助于支持中國的創新驅動發展戰略和新型工業化建設,提升服務實體經濟的效率。”有業內人士告訴《財經》記者。

以戰略性新興產業為例,其包括新一代信息技術、生物技術、新能源、新材料、高端裝備、新能源汽車、綠色環保及航空航天、海洋裝備等產業。Wind數據顯示,截至11月2日,今年A股共有338只新股上市,其中戰略性新興產業公司占比超六成。而在科創板,戰略性新興產業公司數量占比約九成,相關募資金額合計達2051.5億元,占比91%。

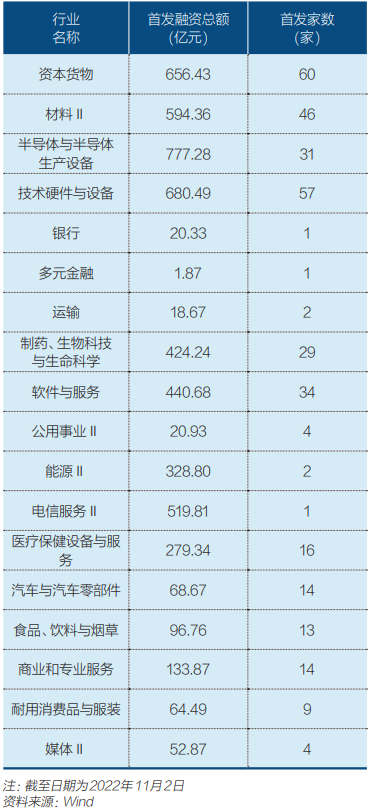

表 | 2022年A股IPO分行業融資情況

2022年融資最多的信息技術行業,其三個子行業融資額均較2021年有大幅提升。其中,半導體與半導體生產設備融資777億元,2021年同期為147億元;技術硬件與設備融資680億元,2021年為441億元;軟件與服務融資441億元,2021年為105億元。

以半導體行業為例,這是一個典型的資金與技術密集型行業,更早上市融資,有助于企業提升技術與核心競爭力,在發展中搶得先機。

而科創板的推出,大大提高了半導體企業的上市速度。科創板推出前,2010年、2017年為半導體企業上市大年,每年只有約十家半導體企業上市。截至11月2日,今年Wind行業分類下已經有31家半導體與半導體生產設備類企業登陸A股,除主板、北交所各一家外,其余均在科創板上市。

從融資額可以看出,半導體與半導體生產設備行業也頗受市場追捧,行業融資排名從2021年同期第六位升至第三位,融資額占比從3%上升到18%。截至2022年11月2日,半導體與半導體生產設備行業今年首發融資超過30億元的上市企業有六家,其中兩家超過百億元——海光信息(688041.SH)融資108億元、晶科能源(688223.SH)融資100億元。

另外,一級市場的投資對半導體企業的發展起到推動作用。《財經》記者綜合統計各方數據發現,約從2018年開始,在一級市場中國半導體的投資額開始爆發。2020年、2021年數據均顯示,半導體成為頭部機構的前三重金賽道,行業人士稱迎來 “歷史性拐點”。根據清科數據統計,2022年前三季度,64家VC(風險投資)/PE(私募股權投資)支持的半導體及電子設備企業上市,行業VC/PE滲透率高達87.7%,發行時賬面回報倍數為6.21倍,高于平均水平。

再如軟件與服務行業,融資金額排名從2021年同期第十二位上升至第九位,融資額占比從2%上升到10%。2021年同期有18家軟件與服務企業登陸A股,今年已有34家,接近翻倍。截至2022年11月2日,該行業首發融資超過30億元的上市企業有六家,其中翱捷科技以68.83億元居首。

技術硬件與設備行業的融資額占比也從2021年同期的10%,上升至今年的15%,其中首發融資額超過40億元的有三家,分別是風華高科(維權)(000636.SZ)、信科移動(688387.SH)、中國長城(000066.SZ)。

另外,當前資本市場包容性越來越強。注冊制之下,未盈利的企業也有機會登陸資本市場,這也為創新企業的發展提供了沃土。截至2022年11月2日,今年上市新股中有17家未盈利企業,合計募資404億元。

券商多舉措助力

證券公司作為金融市場的重要參與者,通過充分發揮資本中介功能,有效地助力實體經濟轉型升級。

根據《財經》記者了解,券商在發揮資本市場融資功能、助力經濟轉型中有多方面舉措,包括為企業提供直接融資服務、加大對科技創新等產業的支持力度、為綠色低碳產業提供融資支持、助力鄉村振興等。

實際上,券商在近幾年就開始著重助力實體經濟發展。今年前三季度,多家券商通過股權融資、債券融資、再融資等方式為企業提供融資服務。

數據顯示,今年前三季度,中信證券完成境內股權承銷金額2609億元,承銷金額同比增長28.8%;完成境內債券承銷金額11701億元,承銷金額同比增長4.5%;完成境內通道類并購交易金額729億元,交易金額同比增長99.2%。

中金公司前三季度累計完成直接融資超2.7萬億元,協助科創企業股本融資約2135億元,助力中小微企業融資超1700億元;中信建投完成2306單股票及債券主承銷項目,主承銷金額10793億元;廣發證券為實體企業完成直接融資超過8500億元。

在國家大力鼓勵支持創新企業發展之時,具有融資功能的券商可以通過資金傾斜將更多資源配置到終端發展領域與薄弱環節,可以加大對科技創新和新興產業領域的支持,解決一系列“卡脖子”技術。

多家券商已經開始做出這樣的改變,將資金重點投向新能源、半導體、新材料、先進制造、新型醫療器械等領域,積極引導資本流向,加大支持產業轉型升級和結構調整力度。

一些券商瞄準發力“專精特新”。中信建投積極布局北交所,長期服務創新型中小企業。截至今年9月末,北交所全部上市公司中,中信建投保薦家數和募資金額均保持行業第一名;國信證券也通過旗下股權基金、自由資金等投資了近200家企業,賦能“專精特新”類中小微企業。

中泰證券提出了“四層遞進”策略,即“做優北交所、做大創新層、做強基礎層、培育股交層”。中泰投行委相關負責人向《財經》記者表示,公司從服務“更早、更小、更新”入手,依托投行專業優勢,服務“專精特新”企業做大做強。

有的券商則深耕區域發展,精準服務當地實體經濟。

總部位于深圳的券商國信證券,利用區域優勢已累計為粵港澳大灣區企業完成保薦及主承銷項目154個,募集資金總額約1213億元。總部位于上海的國泰君安成立粵港澳大灣區協同發展委員會,新設創新型前海分公司,支持粵港澳大灣區發展。

廣發證券也表示,注重發揮區位優勢,大力支持服務粵港澳大灣區國家戰略;海通證券亦成立長三角G60科創走廊科技成果轉化基金,助力長三角科技企業發展成果落地轉化。

在國家“雙碳”戰略下,券商通過融資功能積極支持綠色低碳產業高質量發展。據《財經》記者了解,諸多券商加大了綠色產業投入,包括承銷綠色債券,為綠色產業相關上市公司提供股票融資服務,重視ESG治理水平等。

“我們已經為多家綠色相關產業進行了股權融資,融資規模近80億元。”中泰證券投行委相關負責人告訴《財經》記者,“中泰證券還推動創新綠色債務融資工具,2021年以來完成多單綠色債券融資產品,其中多只在行業具有創新意義和引領作用。”

券商還推出多種舉措助力鄉村振興,為鄉村振興提供債券等融資服務;通過期貨及衍生品工具,多家券商助力實體企業降低經營風險,促進企業健康發展,更好服務中小微企業。此外,券商還利用資產證券化等新型融資方式盤活經濟存量,積極踐行ESG責任投資理念,以多種方式助力經濟的轉型升級。

深化改革與對外開放

在10月28日的報告中,易綱表示,未來要不斷深化金融改革和對外開放。他提到,未來要加強資本市場基礎制度建設,適時全面實行股票發行注冊制,進一步提高上市公司質量,壯大各類中長期投資力量,強化投資者保護。積極穩妥發展期貨市場,完善衍生品市場監管體制。推動境外上市備案制度落地實施,支持符合條件的企業境外上市等。

近十年,中國大力健全多層次市場體系,資本市場服務實體經濟的廣度深度顯著拓展。

2012年,由滬深主板、中小板、創業板組成的中國資本市場體系,初步具備了“多層次”的雛形。此后,從推出新三板、科創板,合并深交所主板和中小板,到設立北交所,A股資本市場已形成涵蓋滬深主板、科創板、創業板、北交所、新三板、區域性股權市場、私募股權基金在內的多層次股權市場,以及債券市場和期貨衍生品市場,服務企業的種類、數量顯著增加,資本市場對實體經濟的適配性大幅增強。

中國證監會副主席李超表示,黨的十八大以來,多層次市場體系日益完善,各市場、各板塊的特色更加突出。比如,滬深主板更加突出“大盤藍籌”的特色,科創板堅守“硬科技”的特色,創業板繼續保持“三創四新”的特點,北交所和新三板注重于創新型的中小企業。

在構建多層次資本市場的過程中,全面深化改革取得了重要突破,尤其是注冊制的推行,讓中國新股發行市場化程度、審核注冊效率和可預期性大幅提升,交易、退市等關鍵制度得到體系化改善。

2019年7月22日,上海黃浦江畔科創板鳴鑼開市,注冊制改革在這片試驗田上開啟。在科創板平穩運行一周年之際,改革從增量過渡到存量。2020年8月,創業板引入注冊制改革,在科創板的成功經驗上做出了差異化安排。2021年注冊制推行至新設立的北交所。

北交所定位于服務創新型中小企業,突出“更早、更小、更新”,與滬深交易所、區域性股權市場堅持錯位發展與互聯互通,構建了一整套契合創新型中小企業特點的基礎制度安排,更好地暢通中小企業直接融資成長路徑,有利于培育“專精特新”中小企業。

如今,注冊制改革已經來到全面注冊制的關鍵階段。

今年8月1日,中國證監會主席易會滿發表文章稱,經過近三年的試點探索,以信息披露為核心的注冊制架構初步經受住了市場考驗,配套制度和法治供給不斷完善,全面實行股票發行注冊制的條件已基本具備。

中國人民大學原副校長、中國資本市場研究院院長吳曉求曾表示,“注冊制改革是全鏈條、全環節的改革,我們要積極創造條件、總結經驗,在全市場推行注冊制,這個時間不會太長。”

在暢通國內融資渠道的同時,監管層還不斷推動企業“走出去”。從滬倫通到中歐通,近年來證監會不斷推動境外上市備案制度落地實施,支持符合條件的企業赴境外上市。

今年2月,證監會發布《境內外證券交易所互聯互通存托憑證業務監管規定》,互聯互通的適用范圍從此前的英國拓展到了瑞士、德國。7月28日,中瑞證券市場互聯互通“開閘”,多家A股上市公司在瑞士證券交易所成功發行全球存托憑證(GDR)。

此后,赴瑞士上市正成為A股公司的新潮流。Wind數據顯示,今年以來,共有11家中國企業發行GDR,其中6家選擇瑞士。另外,近十家籌劃發行GDR的公司中,超過半數的公司將瑞交所作為上市目的地。

“相對滬倫通,在瑞交所發行GDR上市的審核時間較短、效率更高,瑞交所正逐漸成為上市公司發行GDR的熱門首選地。”有投行人士告訴《財經》記者。

責任編輯:楊紅卜

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)