炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

原標題:是休整而不是二次探底 | 信達策略

來源:樊繼拓投資策略

信達策略研究

1

策略觀點:是休整而不是二次探底

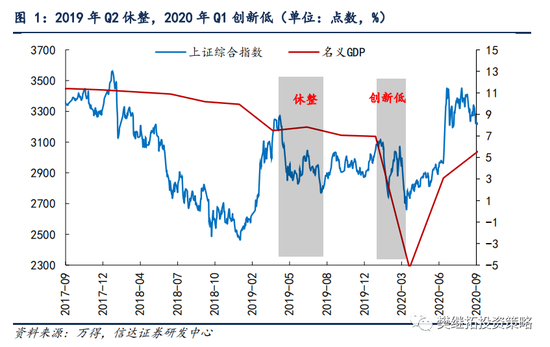

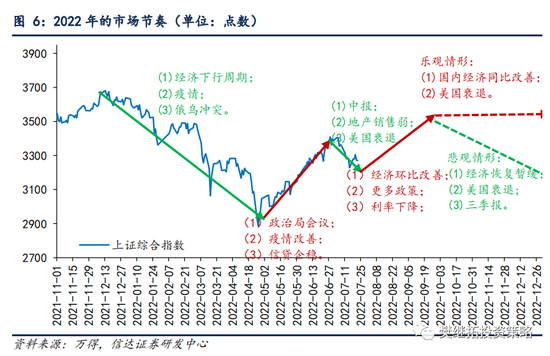

關于4月底到7月初的上漲,樂觀的投資者覺得是反轉,悲觀的投資者覺得是反彈,由此推演出三種上漲完成后的結局:技術性休整、二次探底和創新低。我們以2018年底-2020年3月、2012-2014年Q2為案例,能夠看到熊市大反彈或大反轉后,后續回撤的力度,取決于經濟下滑的速度和是否有極端利空沖擊。如果經濟下滑速度比之前熊市期間的下滑速度放慢,則回撤幅度往往較小(2019年Q2);如果出現極端、且幾乎沒有歷史經驗對比的利空,比如2013年Q2錢荒、2020年Q1疫情,沖擊很快,但隨后很快緩解,則指數可能會二次探底;如果經濟下滑速度很快,相比之前熊市,沒有任何放慢,則指數還有可能創新低(2012年Q2-Q3)。7月的調整,時間上是因為股市進入了中報披露期,直接的利空是房地產銷售數據回落、海外經濟偏弱,但由于這些負面因素并沒有讓這一次的經濟擔心超過4月之前,所以大概率只是休整。休整過后,8-9月,市場依然有進一步上漲的動力(私募倉位還未補完、二十大之前政策預期樂觀、國內利率低)。Q4之后,隨著穩增長效果和疫后恢復效果明朗,市場才會進入偏弱的震蕩。

(1)休整、二次探底和創新低的區別。關于4月底到7月初的上漲,樂觀的投資者覺得是反轉,悲觀的投資者覺得是反彈,由此推演出三種上漲完成后的結局:技術性休整、二次探底和創新低。我們以2018年底-2020年3月、2012-2014年Q2為案例,來看一下熊市后期到牛市初期,股市經歷過一波較大上漲后的結局由什么決定?2018年熊市結束后,2019年初股市出現了V型大反彈,由于反彈過后,經濟復蘇遲遲沒有出現,股市出現了2次回撤。2019年Q2的回撤期,指數只回撤了漲幅的一半,雖然經濟依然較弱,但由于下降速度比2018年慢很多,所以并沒有出現二次探底。2020年Q1的回撤期,由于出現了疫情,經濟下降速度突然加快,上證綜指略創新低。

2012年-2014年Q2,股市整體也是在底部震蕩,期間股市出現過3次上漲后的回撤。2012年Q2-Q3的回撤期,指數再創新低,主要原因是2012年的前三個季度GDP下滑速度依然較快,并不比2011年慢。2013年Q2的回撤期,指數二次探底,主要原因是貨幣大幅收緊帶來的錢荒。2013年Q4-2014年Q2的回撤期,上證綜指二次探底,主要原因是,經歷過2012年Q4-2013年的經濟穩定期后,經濟增速開始再次下臺階。

綜合以上的案例,能夠看到熊市大反彈或大反轉后,后續回撤的力度,取決于經濟下滑的速度和是否有極端利空沖擊。如果經濟下滑速度比之前熊市期間的下滑速度放慢,則回撤幅度往往較小(2019年Q2);如果出現極端、且幾乎沒有歷史經驗對比的利空,比如2013年Q2錢荒、2020年Q1疫情,沖擊很快,但隨后很快緩解,則指數可能會二次探底;如果經濟下滑速度很快,相比之前熊市,沒有任何放慢,則指數還有可能創新低(2012年Q2-Q3)。

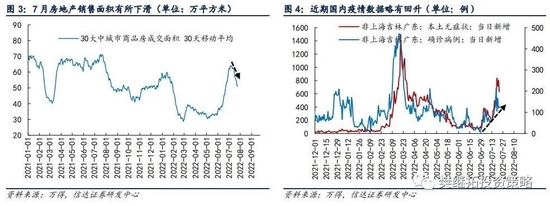

(2)7月市場出現休整的原因。5-6月市場的上漲,恰好處在季報空窗期,預期和估值修復是最主要的,進入7月后,隨著中報的披露,投資者開始更關注業績和基本面改善的力度。6月地產銷售大幅改善,7月開始,由于各方面原因,銷售數據有所下降。4-6月新增疫情大幅下降,而進入7月后,也有小幅的回升。這些因素共同促成7月市場的調整,但我們認為,即使把這些負面因素都考慮進去,經濟下滑的速度也較難比4月份之前更快,而且地產和疫情的風險都不是新增的利空,而是已經被定價過很久的利空,所以股市的這一次調整,大概率只是休整,而不是二次探底。

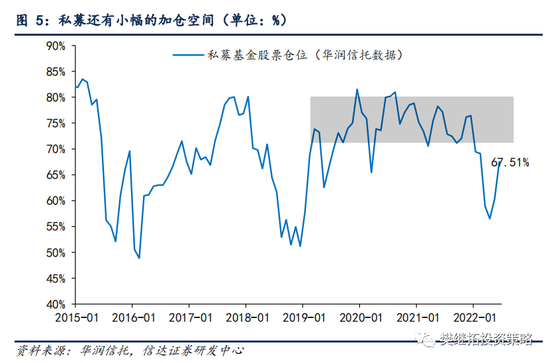

我們之前一直有提示,這一次股市漲的速度很快,很重要的原因是4月份之前,以私募為代表的部分資金倉位降低得太快,指數一旦企穩,有回補倉位的需求。從6月底的私募倉位來看,離正常的倉位水平還有一定的空間。所以7月休整過后,8-9月,市場還有繼續上行的可能。

(3)短期策略:5月以來的市場類似2019年,反轉已經成立,節奏上7月有些小風險,Q4進入震蕩。當下股市的牛熊狀態非常類似2019年,盈利尚沒有出現趨勢性改善,但由于估值提前跌到位。股市會先有一次估值修復,然后等待驗證盈利的邏輯。市場會在每一次經濟預期擔心釋放后迎來較大的反彈(2019年Q1、8-9月),而一旦驗證盈利能否改善,往往是低于預期的,2019年4月、7月和10月,三個季報披露期,股市均偏弱。展望后市,7月的調整,主要是來自中報業績披露、超跌反彈資金出現分歧,房地產、海外商品、疫情等放大了這一波動。8-9月,市場依然有進一步上漲的動力(私募倉位還未補完、二十大之前政策預期樂觀、國內利率低)。Q4之后,隨著穩增長效果和疫后恢復效果明朗,市場才會進入偏弱的震蕩。

行業配置建議:當下建議關注消費成長,Q4開始建議逐漸轉向低估值價值。(1)成長處在季度大反彈的過程中。當下股市處在V型反轉的過程中,歷史上我們能夠看到不管這種反轉后續結局是牛市還是熊市,反彈期間成長股均會有不錯的表現,時間上一般是季度的。性質上,可以類比2015年Q4的創業板反彈、2019年Q1的TMT反彈和2021年Q2的消費的反彈。建議關注軍工、傳媒互聯網、醫藥,不過反彈過后到Q4,需要適度減少成長的配置比例。(2)消費的邏輯演繹還不充分。疫情后投資者開始逐漸預期經濟恢復,這一恢復的過程雖然受到房地產銷售的波折,但大方向上還能持續。這一次消費的上漲,由于有需求恢復的邏輯,持續性可能會比2021年的反彈更好。(3)金融類板塊中,非銀將會是進可攻退可守的方向。后續如果價值占優,非銀是價值股中估值籌碼最有優勢的,如果是成長股繼續活躍,非銀也會受益于市場風險偏好的回升。(4)Q4以后逐漸轉向低估值價值。去年底開始,市場的長期(2-3年)風格已經轉向,風險偏好流動性等帶來的估值修復階段性有利于消費成長,這種偏離一般時間上不會超過半年,年底到明年初可能重回價值。

2

本周市場變化

本周A股主要指數漲跌分化,其中中證500(1.50%)領漲。申萬一級行業中計算機(4.88%)、傳媒(4.77%)、綜合(4.55%)漲幅居前,農林牧漁(-1.60%)、電氣設備(-1.59%)、建筑材料(-1.11%)表現偏弱。概念股中,打板指數(11.42%)、鈦白粉指數(11.12%)、汽車后市場指數(9.60%)領漲,鋰礦(-4.02%)領跌。

風險因素:房地產市場超預期下行,美股劇烈波動。

責任編輯:馮體煒

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)