炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

原標題:匯率讀數走貶把問題顯性化,背后重點是疫情和縮表【天風策略】

來源:分析師徐彪

摘要

寫在前面:

歷史上,由于人民幣匯率貶值期間,整體市場大多時候確實表現不好,因此近期的匯率快速貶值引發了市場普遍的關注和討論。

事實上,年初以來,在Q1美聯儲加息進展大超預期和近期交易縮表的過程中,美債利率大幅上行,中美利差收窄甚至倒掛,按理說對匯率的壓力會比較大,但是前期比較強勁的出口,使得匯率仍然堅挺。

最近一段時間,隨著3月PMI新出口訂單指數的顯著走弱,可能預示出口在現階段已經開始面臨壓力,尤其是疫情停工的情況下,也可能出現訂單向外轉移的擔憂。

另一方面,美聯儲下次議息會議時間是5月5日,還需要明確縮表細節,在此之前,美債利率不排除還有一波快速上行,對中美利差繼續形成壓力。

因此,雖然A股市場已經反映了一部分海外加息超預期和交易縮表帶來的美債利率上行和中美利差縮窄甚至倒掛的壓力,但是出口訂單的轉弱,加快了匯率的貶值,也進一步將這些問題變得顯性化了。

可以說,匯率走貶的背后,本質上既有疫情的因素、也有交易縮表(美元流動性實質性收縮)的因素,這兩個因素對市場的壓制,需要在5月進一步觀察。

核心結論:

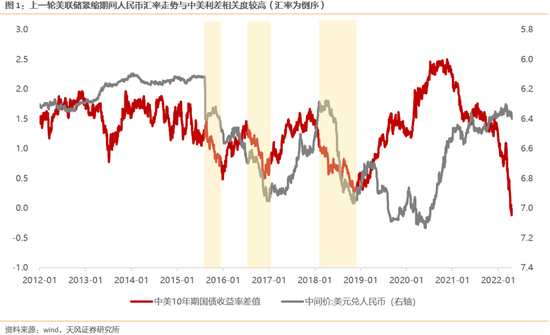

1. 在上一輪美聯儲緊縮周期中,中美利差與人民幣匯率走勢相關性較強。自2012年以來,美元兌人民幣匯率與中美利差的走勢相關系數為-0.15;其中,在上一輪美聯儲緊縮的周期(2013.12-2019.8)中,這種相關性進一步強化,相關系數高達-0.59。

2. 而自2019年5月開始,由于出口與疫情的因素,中美利差與人民幣匯率的相關性開始弱化。比如2019年2-3季度、2020年上半年,利差走闊,但在貿易摩擦、疫情爆發等因素影響下人民幣匯率貶值;再比如2021年下半年以來,中美利差收窄,但在強勢出口的影響下,人民幣匯率反而升值。

3.新的美聯儲加息周期開啟,中美貨幣政策周期背離下利差大幅收窄,疊加國內疫情爆發、海外供應鏈恢復以及外需放緩下出口增速逐步放緩,是近期人民幣貶值的主要原因。預計后續隨著美聯儲縮表落地、疫情逐步好轉之后,人民幣貶值壓力有望階段性減輕。

4. 人民幣貶值沖擊對于市場及風格的影響:核心取決于景氣度相對優勢。自2015年匯率改革以來,市場經歷了4輪比較明顯的貶值區間。從市場表現來看,不管是滬深300還是創業板指,在貶值區間都以下跌為主,但除去2018年同樣高的相關性,創業板相關性逐步弱化,而滬深300相關性卻逐步走強。

5. 滬深300與創業板指的這種表現背后來自于景氣度優勢的變遷。在具有相對業績優勢的時候,往往與匯率貶值的沖擊相關性可能會弱化,甚至可能會逆勢上漲;但在熊市下,匯率貶值會加劇風險偏好的回落,無論滬深300還是創業板指都會與匯率走勢表現出強相關,但具有景氣度優勢的跌幅相對也更小。

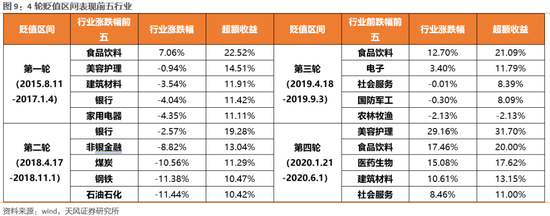

6.人民幣匯率貶值區間影響行業表現的兩個因素:一是景氣度(是否大幅提升),二是外資的波動情況。復盤來看,在貶值期間行業的表現有所不同,第一輪超額收益顯著的行業集中在消費及地產鏈,第二輪主要集中在金融與周期資源品,第三輪集中在消費與高端制造,第四輪集中在消費。

(1)景氣度在每一輪貶值區間都是行業超額收益的重要支撐:比如第一輪中棚改貨幣化帶動地產鏈,第二輪中受益于資源品價格上漲而高景氣度的周期,第三輪中收益于科技產業周期的高端制造以及新豬周期的農林牧漁,第四輪疫情沖擊后收益于需求恢復的消費。

(2)在此前外資大規模增配A股的大趨勢下,在整個匯率貶值區間外資不一定是持續性、規模性流出,甚至可能反過來對行業形成顯著的支撐。但在匯率下跌區間前1-2個月,可能會出現外資持續流出,進而對外資持股比例較高的板塊形成沖擊。

01

短期人民幣匯率判斷:隨著疫情逐步緩解,預計5月中旬開始,美聯儲縮表落地,人民幣貶值壓力有望減輕

1.1. 人民幣匯率的主要影響因素:中美利差、疫情、出口

在上一輪美聯儲緊縮周期中,中美利差與人民幣匯率走勢相關性較強。自2012年以來,美元兌人民幣匯率與中美利差的走勢相關系數為-0.15;其中,在上一輪美聯儲緊縮的周期(2013.12-2019.8)中,這種相關性進一步強化,相關系數高達-0.59。比較典型的,比如2015年8月人民幣匯率改革后,隨著12月美聯儲開啟加息周期,美債利率一路上行突破3%,中美利差快速收窄,對應美元兌人民幣匯率從6.11上升至6.56附近;此外,在2016.4-2016.12以及2017.12-2018.12中美利差收窄期間,都看到人民幣匯率的顯著貶值。

而自2019年5月開始,由于出口與疫情的因素,中美利差與人民幣匯率的相關性開始弱化。

(1)2019年5月至10月,雖然中美利差在走闊,隨著貿易戰再度升級,將2000億商品關稅上調至25%,出口增速回歸至0%附近,貿易差額收窄,人民幣匯率明顯走貶。

(2)2020年1月下旬至5月,隨著國內疫情爆發,資金對于國內基本面預期弱化,盡管全球流動性泛濫情況下中美利差走闊,但人民幣匯率卻再度走弱,直到6月隨著國內經濟的復蘇以及全球供應鏈的受阻,人民幣匯率才觸底反彈。

(3)2021年下半年至今,隨著美國經濟復蘇,中美利差再度收窄,但憑借供應鏈優勢,在較強的出口以及貿易差額擴張的支撐下,人民幣匯率反而走強。

1.2. 隨著疫情好轉和美聯儲縮表落地,人民幣貶值壓力有望減輕

新的美聯儲加息周期開啟,中美貨幣政策周期背離下利差大幅收窄,疊加國內疫情爆發、海外供應鏈恢復以及外需放緩下出口增速逐步放緩,是近期人民幣貶值的主要原因。

第一,自去年12月國內降準以來,貨幣政策周期偏寬松,而同期美國taper落地乃至第一次加息完成后,中美貨幣政策周期顯著背離,這也導致中美利差持續回落甚至轉負,而在近期美國實際利率轉負后,加快縮表的預期不斷走強,推動十年期美債利率再度走高,中美利差下行的壓力較大。

第二,自三月中旬開始,上海疫情爆發,引發大家對于基本面預期的走弱,這也加劇了人民幣匯率向下的壓力。

第三,隨著海外供應鏈恢復以及加息周期下外需的逐步走弱,出口高增速與高貿易差額難以維持,這也削弱了人民幣匯率的支撐力。

預計后續隨著美聯儲縮表落地、疫情逐步好轉之后,人民幣貶值壓力有望階段性減輕。從歷史回顧來看,上一輪美聯儲縮表過程中,在2017年3月的美聯儲議息會議紀要釋放縮表信號附近,10年期美債利率一度上行突破2.6%,隨后震蕩回落,到6月披露“定量式縮表”方案時回落至2.2%以下。因此,在短期對于縮表預期快速反應后,隨著5月縮表的正式落地,美債利率可能會階段性回落,對應中美利差下行壓力階段性減輕。

02

人民幣貶值沖擊對于市場及風格的影響:核心取決于景氣度相對優勢

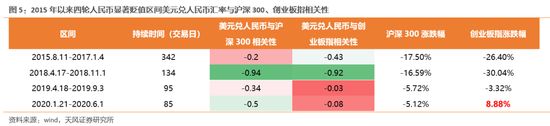

自2015年匯率改革以來,市場經歷了4輪比較明顯的貶值區間,分別是2015.8.11-2017.1.4、2018.4.17-2018.11.1、2019.4.18-2019.9.3、2020.1.21-2020.6.1,平均持續164個交易日。

從市場表現來看,不管是滬深300還是創業板指,在貶值區間都主要以下跌為主,僅2020年貶值區間創業板獲得正收益;相關性角度來看,除去2018年同樣高的相關性,創業板相關性逐步弱化,而滬深300相關性卻逐步走強。

在4輪貶值區間中,滬深300總體漲跌幅有4次下跌,創業板下跌3次,但除去持續下跌的2018年區間,往往在貶值區間的中段,指數的下跌趨勢會開始放緩或者開啟反彈。

從相關系數來看,第一輪創業板相對較高,與美元兌人民幣匯率相關性達到-0.43(與人民幣匯率正相關,下同),同期滬深300僅有-0.2。第二輪貶值區間對應的熊市中,創業板、滬深300與美元兌人民幣匯率的相關性均較高,達到了-0.9以上;而在第三輪、第四輪貶值區間中,滬深300的相關性要更強,分別達到-0.34和-0.5,而同期創業板只有-0.03和-0.08,相關性趨弱。

滬深300與創業板指的這種表現背后來自于景氣度優勢的變遷,在具有相對業績優勢的時候,往往與匯率貶值的沖擊相關性可能會弱化,甚至可能會逆勢上漲;但在熊市下,匯率貶值會加劇風險偏好的回落,無論滬深300還是創業板指都會與匯率走勢表現出強相關,但具有景氣度優勢的跌幅相對也更小。

在第一輪貶值區間,正處在創業板指相對于滬深300業績增速差弱化的拐點,盡管創業板與滬深300的業績增速差仍然在小幅上行,但隨著4G產業周期的紅利逐步耗盡以及并購重組政策的收緊,市場對于創業板指未來的業績預期顯著走弱,對應創業板指(-26.4%)表現大幅弱于滬深300(-17.5%)。實際上,在第一輪貶值區間的后半段(即2016.4.29-2017.1.4),雖然人民幣匯率仍然在下挫,但滬深300卻逆勢上漲6.57%,而同期創業板指下跌7.59%,滬深300與創業板指表現差距進一步拉大,其背后也是景氣度的相對優勢進一步強化。

而在第三、四輪貶值區間,隨著市場進入到5G產業周期,疊加新能源、半導體產業周期的共振,創業板指再度相對于滬深300獲得業績優勢,與匯率沖擊的相關性弱化,漲跌幅表現也強于滬深300,甚至在2020年那輪貶值區間逆勢上漲(8.88%);與此同時,景氣度優勢弱化的滬深300與匯率貶值的相關性卻在增強。

在第二輪貶值區間對應的熊市中,景氣度對于匯率沖擊的免疫有有效性降低,無論是滬深300還是創業板指,與匯率貶值沖擊的相關性均較高,但從市場表現來看,具有景氣度優勢的滬深300(-16.6%)跌幅也小于創業板指(-30%)。

03

人民幣匯率貶值區間影響行業表現的兩個因素

復盤來看,在貶值期間行業的表現有所不同,第一輪超額收益顯著的行業集中在消費及地產鏈,第二輪主要集中在金融與周期資源品,第三輪集中在消費與高端制造,第四輪集中在消費。而影響行業超額收益的因素主要有兩個:一是景氣度,二是外資的波動情況。

3.1. 景氣度在每一輪貶值區間都是行業超額收益的重要支撐

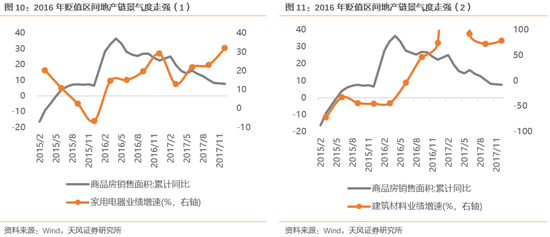

在第一輪貶值區間中,適逢棚改貨幣化規模擴大,地產鏈條整體景氣度顯著提升,其中建筑建材業績增速在2016年三季度大幅轉正上升至46%并在年報進一步上行至75%;家電也從2015年年報的-6%上升至2016年年報的29%。這也成為了第一輪貶值區間地產鏈獲得超額收益的重要支撐。此外,白酒中五糧液自2015年8月一改之前的降價趨勢,至2016年年底連續上調出廠價三次至739元/瓶,漲價幅度達到21%,隨后瀘州老窖也在2017年連續三次上調出廠價,白酒板塊隨后在2017年迎來景氣度的提升。而在消費升級與價格上調的情況下,市場在2016年對于后續食品飲料行業的業績預期也顯著提升。

在第二輪貶值區間中,國際原油價格上行突破70美元,而石油石化板塊業績增速也隨著國際原油價格的上漲維持在高位,在市場大跌的時候也能相對抗跌;此外,在供給側改革的影響下,國內主要資源品商品價格也震蕩走高,其中SHFE螺紋鋼在2018二三季度再度上行,推動鋼鐵板塊2018年景氣度繼續維持在高位,相比于受到貿易戰影響較大的制造業、科技類行業,業績優勢較為顯著。

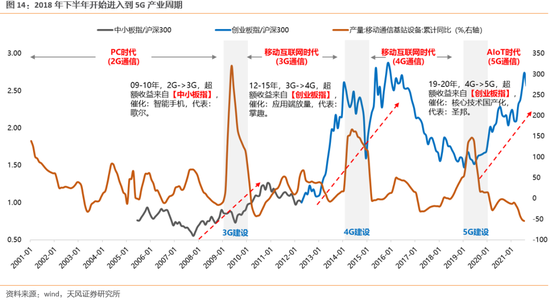

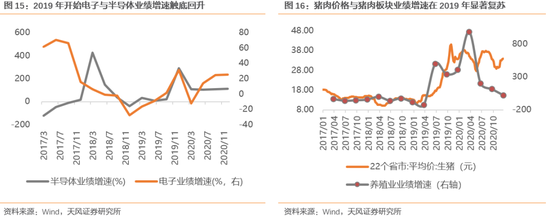

在第三輪貶值區間中,一方面,隨著5G牌照下發、新的產業周期的來臨,進入2019年后產業周期由上游基礎設施建設向中游硬件設備端傳導,疊加中美貿易摩擦引發半導體國產替代預期,電子板塊景氣度大幅提升,在人民幣貶值區間甚至可以獲得正收益。此外,國防軍工也隨著重組改革的落地而出現業績大幅反轉,從2018年年底的-9.6%提升至2019年底的63%,全年都維持在50%以上的高景氣度。

另一方面,在非洲豬瘟的影響下,新一輪的豬周期開啟,豬肉價格在2018年年中企穩回升,隨后推升養殖業板塊業績增速在2019年三季報由負轉正,養殖業板塊也可以獲得1.48%的正收益。

在第四輪貶值區間中,隨著疫情在1月下旬快速蔓延,封城、人員流動管控政策,使得消費數據遭遇重挫,投資者對于消費板塊景氣度整體較為悲觀。但一方面,隨著單日新增確診病例在4月回落至50例以下,管控政策的松動、消費數據的恢復,投資者開始交易消費板塊困境反轉預期,餐飲旅游等疫情受損板塊開始獲得顯著的超額收益;

另一方面,此前的人員流動管控政策,加劇了對必選食品的需求,糧油與食品社會零售總額逆勢走強;而疫情也培養了直播帶貨、關注線上化妝品的渠道的消費習慣,化妝品類社會零售增速在20年上半年恢復顯著快于總社零增速。此外,在全球醫療器械、醫療服務的需求下,醫藥板塊的景氣度也自二季度由負轉正,并在四季度回升至20%以上。

3.2. 人民幣貶值引發的外資流出可能主要集中前1-2個月,整個區間外資可能凈流入

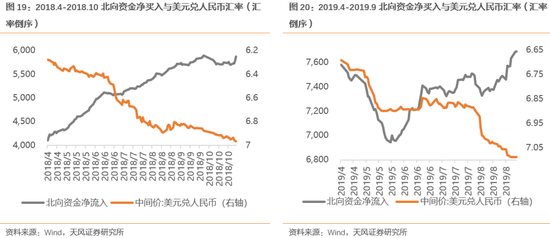

理論上來說,在人民幣貶值區間,往往會出現外資流出風險。但通過觀察2017年以來的三次北向資金走勢來看,北向資金并非一直跟隨人民幣匯率的貶值而持續流出,在整個區間甚至可能是凈流入。

其中,2018年在人民幣貶值區間,外資反而呈現出趨勢性流入。而在2019及2020年的兩輪貶值區間中,在貶值初期(1-2個月左右)外資確實跟隨匯率貶值而流出,但隨后外資會再度凈流入,而從整個區間來看,甚至外資總體還保持小幅凈流入。

究其原因,源于2017年以來,外資開始趨勢性流入A股,MSCI納入A股的比例在2018年6-8月提升至5%,并進一步在2019年提升至20%。而在2020年上半年,伴隨著美聯儲連續的流動性投放,美債利率持續位于低位,泛濫的流動性也需要尋找更高收益率的資產,這也延續了外資增配A股的趨勢。

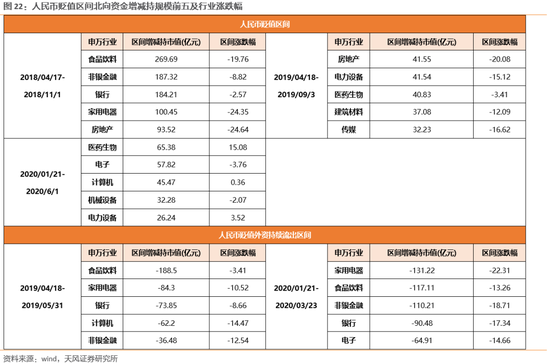

因此在此前外資大規模增配A股的大趨勢下,在整個匯率貶值區間外資不一定是持續性、規模性流出,甚至可能反過來對行業形成顯著的支撐。比如,在第二輪貶值區間中,食品飲料(區間漲跌幅第6)、銀行、非銀行金融是北向資金凈流入規模的前三名,外資反而流入對金融與消費等相關板塊形成支撐。

但在匯率下跌區間前1-2個月,可能會出現外資持續流出,進而對外資持股比例較高的板塊形成沖擊。比如2019.4.18-2019.5.31,2020.1.21-2020.3.23,在北向資金追隨匯率貶值而顯著流出的階段,外資持股比例較多的金融、消費以及部分高端制造板塊均出現顯著的外資流出以及下跌。

04

結論

1. 在上一輪美聯儲緊縮周期中,中美利差與人民幣匯率走勢相關性較強。自2012年以來,美元兌人民幣匯率與中美利差的走勢相關系數為-0.15;其中,在上一輪美聯儲緊縮的周期(2013.12-2019.8)中,這種相關性進一步強化,相關系數高達-0.59。

2. 而自2019年5月開始,由于出口與疫情的因素,中美利差與人民幣匯率的相關性開始弱化。比如2019年2-3季度、2020年上半年,利差走闊,但在貿易摩擦、疫情爆發等因素影響下人民幣匯率貶值;再比如2021年下半年以來,中美利差收窄,但在強勢出口的影響下,人民幣匯率反而升值。

3.新的美聯儲加息周期開啟,中美貨幣政策周期背離下利差大幅收窄,疊加國內疫情爆發、海外供應鏈恢復以及外需放緩下出口增速逐步放緩,是近期人民幣貶值的主要原因。預計后續隨著美聯儲縮表落地、疫情逐步好轉之后,人民幣貶值壓力有望階段性減輕。

4.人民幣貶值沖擊對于市場及風格的影響:核心取決于景氣度相對優勢。自2015年匯率改革以來,市場經歷了4輪比較明顯的貶值區間。從市場表現來看,不管是滬深300還是創業板指,在貶值區間都以下跌為主,但除去2018年同樣高的相關性,創業板相關性逐步弱化,而滬深300相關性卻逐步走強。

5.滬深300與創業板指的這種表現背后來自于景氣度優勢的變遷。在具有相對業績優勢的時候,往往與匯率貶值的沖擊相關性可能會弱化,甚至可能會逆勢上漲;但在熊市下,匯率貶值會加劇風險偏好的回落,無論滬深300還是創業板指都會與匯率走勢表現出強相關,但具有景氣度優勢的跌幅相對也更小。

6.人民幣匯率貶值區間影響行業表現的兩個因素:復盤來看,在貶值期間行業的表現有所不同,第一輪超額收益顯著的行業集中在消費及地產鏈,第二輪主要集中在金融與周期資源品,第三輪集中在消費與高端制造,第四輪集中在消費。而影響行業超額收益的因素主要有兩個:一是景氣度(是否大幅提升),二是外資的波動情況。

(1)景氣度在每一輪貶值區間都是行業超額收益的重要支撐:比如第一輪中棚改貨幣化帶動地產鏈,第二輪中受益于資源品價格上漲而高景氣度的周期,第三輪中收益于科技產業周期的高端制造以及新豬周期的農林牧漁,第四輪疫情沖擊后收益于需求恢復的消費。

(2)在此前外資大規模增配A股的大趨勢下,在整個匯率貶值區間外資不一定是持續性、規模性流出,甚至可能反過來對行業形成顯著的支撐。但在匯率下跌區間前1-2個月,可能會出現外資持續流出,進而對外資持股比例較高的板塊形成沖擊。

風險提示:人民幣匯率貶值超預期;外資大規模流出超預期;疫情沖擊下消費行業困境反轉不及預期

責任編輯:張熠

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)