炒股就看金麒麟分析師研報(bào),權(quán)威,專業(yè),及時(shí),全面,助您挖掘潛力主題機(jī)會(huì)!

原標(biāo)題:【廣發(fā)策略戴康團(tuán)隊(duì)】貶值強(qiáng)化“慎思篤行,價(jià)值占優(yōu)”——周末五分鐘全知道(4月第4期)

來源:戴康的策略世界

戴康、李學(xué)偉

核心觀點(diǎn)

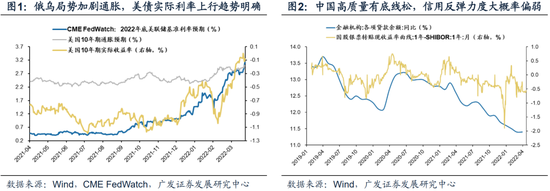

● “美聯(lián)儲(chǔ)堅(jiān)決緊”+“中國(guó)有底線松”是A股“慎思篤行”的核心矛盾。俄烏局勢(shì)膠著強(qiáng)化全球“滯脹”形勢(shì),加速美聯(lián)儲(chǔ)緊縮。考慮到新冠疫情擴(kuò)散對(duì)中國(guó)經(jīng)濟(jì)內(nèi)生增長(zhǎng)和供應(yīng)鏈穩(wěn)定性的擾動(dòng),會(huì)加劇信用供給>信用需求現(xiàn)狀,對(duì)中國(guó)科技制造業(yè)的供應(yīng)鏈優(yōu)勢(shì)也有一定的擾動(dòng)。

● 中美經(jīng)濟(jì)和金融周期背離增加人民幣匯率貶值壓力,強(qiáng)化“慎思篤行”。2015年匯改以后,中美利差收窄人民幣匯率貶值并行的階段共有4次,持續(xù)時(shí)間2-5個(gè)月,期間不同風(fēng)格指數(shù)平均漲跌幅排序如下:大盤價(jià)值>小盤價(jià)值>大盤成長(zhǎng)>小盤成長(zhǎng);金融>周期>消費(fèi)>成長(zhǎng)。符合中美政策背離、美國(guó)經(jīng)濟(jì)韌勁、美債利率上行的更可比階段為15年10月-16年1月、18年8月-18年10月,期間大盤價(jià)值和金融風(fēng)格明顯占優(yōu)。

● 匯率貶值壓力增大進(jìn)一步加強(qiáng)高股息策略的配置邏輯。當(dāng)前市場(chǎng)進(jìn)入“美債利率快速上行→中美利差快速收窄→匯率快速貶值→風(fēng)險(xiǎn)偏好進(jìn)一步下行”的螺旋,“美債利率快速上行+市場(chǎng)風(fēng)險(xiǎn)偏好下降”的組合進(jìn)一步加強(qiáng)了高股息策略的配置邏輯。從行業(yè)來看,高股息行業(yè)主要集中在價(jià)值板塊,如銀行、鋼鐵、地產(chǎn)、石油石化、煤炭等;個(gè)股來看,當(dāng)前典型高股息個(gè)股以國(guó)企為主,集中在鋼鐵、地產(chǎn)及部分消費(fèi)行業(yè)。

● 國(guó)內(nèi)疫情緩和拐點(diǎn)已現(xiàn),逢低布局“疫后修復(fù)”的機(jī)會(huì)。我們?cè)?.21《迎接新一輪“疫后修復(fù)”配置良機(jī)》中提示每輪疫情得控之后“疫情受損鏈”均會(huì)迎來階段性的上漲及超額收益,本輪“疫后修復(fù)”行情大概率不會(huì)缺席,建議關(guān)注估值較為合意、受益于防疫半徑縮小而景氣預(yù)期改善的行業(yè):社服(酒店/免稅)、零售(互聯(lián)網(wǎng)電商)、家電、物流等。

●2022Q1基金配置:資金切向價(jià)值,增配“業(yè)績(jī)預(yù)期上修”的低PEG。一季度減倉(cāng)不顯著、價(jià)值板塊獲得增配,成長(zhǎng)賽道配置分化,年初以來“盈利預(yù)測(cè)上修”的低PEG品種與基金增配方向高度吻合(主要加倉(cāng)通脹受益、穩(wěn)增長(zhǎng)、高股息等)。我們認(rèn)為成長(zhǎng)股的倉(cāng)位消化速度低于預(yù)期的原因在于市場(chǎng)失察了美聯(lián)儲(chǔ)快速緊縮給較高的估值帶來的擠壓。

●“慎思篤行,價(jià)值占優(yōu)”,持續(xù)高股息策略,聚焦通脹受益鏈與穩(wěn)增長(zhǎng)。中美經(jīng)濟(jì)和金融周期的背離增加人民幣匯率貶值壓力,強(qiáng)化A股“慎思篤行”,歷史上中美利差收窄和人民幣匯率貶值并行階段,價(jià)值股明顯占優(yōu),也進(jìn)一步強(qiáng)化高股息策略的配置邏輯。4月疫情擴(kuò)散帶來供應(yīng)鏈擾動(dòng)可能會(huì)對(duì)相關(guān)科技制造業(yè)業(yè)績(jī)帶來更易見的影響。因此A股仍需“慎思篤行”,持續(xù)建議關(guān)注高股息策略,聚焦通脹受益鏈以及穩(wěn)增長(zhǎng):1.高股息價(jià)值(火電/銀行);2.“供需缺口”通脹受益資源/材料(煤炭/銅/鉀肥);3.“舊式”穩(wěn)增長(zhǎng)發(fā)力承載經(jīng)濟(jì)“穩(wěn)定器”作用(地產(chǎn)/消費(fèi)建材/家電);4. 消費(fèi)“穩(wěn)增長(zhǎng)”和疫后修復(fù)預(yù)期(休閑服務(wù)/酒店)。

風(fēng)險(xiǎn)提示:疫情控制反復(fù),全球經(jīng)濟(jì)下行超預(yù)期,俄烏沖突不確定性。

報(bào)告正文

1

核心觀點(diǎn)速遞

(一)“美聯(lián)儲(chǔ)堅(jiān)決緊”+“中國(guó)有底線松”是A股“慎思篤行”的核心矛盾。

(1)美聯(lián)儲(chǔ)堅(jiān)決緊:俄烏局勢(shì)膠著強(qiáng)化全球“滯脹”形勢(shì),加速美聯(lián)儲(chǔ)緊縮。我們?cè)?.25《地緣風(fēng)險(xiǎn)強(qiáng)化“慎思篤行”》中指出“俄烏地緣風(fēng)險(xiǎn)甚至還加劇了全球的通脹預(yù)期”,4.19 IMF最新《世界經(jīng)濟(jì)展望》將2022年全球通脹預(yù)測(cè)值顯著上修,并將全球2022年經(jīng)濟(jì)增速由1月份預(yù)測(cè)的4.4%下修至3.6%,4月21日鮑威爾在IMF討論會(huì)中再次強(qiáng)調(diào)控制通脹、加快緊縮的絕對(duì)必要性,并指出5月份加息50BP及未來同等幅度加息之可能。

(2)中國(guó)有底線松:本周央行并未下調(diào)LPR報(bào)價(jià)利率,2022年4月22日,人民銀行行長(zhǎng)易綱出席博鰲亞洲論壇2022年年會(huì)“全球通脹、加息潮和經(jīng)濟(jì)穩(wěn)定”分論壇指出“中國(guó)貨幣政策的首要任務(wù)是維護(hù)物價(jià)穩(wěn)定。”考慮到新冠疫情擴(kuò)散對(duì)中國(guó)經(jīng)濟(jì)內(nèi)生增長(zhǎng)和供應(yīng)鏈穩(wěn)定性的擾動(dòng),會(huì)加劇信用供給>信用需求現(xiàn)狀,對(duì)中國(guó)科技制造業(yè)的供應(yīng)鏈優(yōu)勢(shì)也有一定的擾動(dòng)。仍然符合我們?cè)?.20春季策略展望《“逆全球化”下的慎思篤行》中的判斷“應(yīng)對(duì)逆全球化是相較經(jīng)濟(jì)波動(dòng)(穩(wěn)增長(zhǎng)信用擴(kuò)張)更頂層的設(shè)計(jì)”,中國(guó)依然是有底線的松。

(二)中美經(jīng)濟(jì)和金融周期的背離增加人民幣匯率貶值壓力,強(qiáng)化A股“慎思篤行”。中美經(jīng)濟(jì)和金融周期背離走闊的預(yù)期不斷增強(qiáng)是導(dǎo)致本周人民幣匯率快速貶值的原因。此外,支撐人民幣匯率的中美3個(gè)月期實(shí)際利差也出現(xiàn)拐點(diǎn)。短期人民幣匯率仍有貶值壓力,但中期來看有支撐:(1)隨著國(guó)內(nèi)疫情防控好轉(zhuǎn)、美國(guó)經(jīng)濟(jì)增速下行,中美經(jīng)濟(jì)劈叉將緩解;(2)目前金融機(jī)構(gòu)外匯存款余額較趨勢(shì)值約有3000億的待結(jié)匯規(guī)模,企業(yè)可擇機(jī)結(jié)匯,有助于外匯市場(chǎng)平穩(wěn)運(yùn)行。

歷史上中美利差收窄和人民幣匯率貶值并行階段,價(jià)值股明顯占優(yōu)。2015年匯改以后,中美利差收窄和人民幣匯率貶值并行的階段共有4次,持續(xù)時(shí)間2-5個(gè)月,期間不同風(fēng)格指數(shù)平均漲跌幅排序如下:大盤價(jià)值>小盤價(jià)值>大盤成長(zhǎng)>小盤成長(zhǎng);金融>周期>消費(fèi)>成長(zhǎng)。具體來看,符合中美政策基調(diào)背離、美國(guó)經(jīng)濟(jì)更強(qiáng)、美債利率上行特點(diǎn)的更可比階段為15年10月-16年1月、18年8月-18年10月,期間大盤價(jià)值和金融風(fēng)格明顯占優(yōu)。此外,中美利差收窄和人民幣匯率貶值期間,若國(guó)內(nèi)經(jīng)濟(jì)企穩(wěn)回升(類似于16年8月-16年12月),價(jià)值、金融、周期風(fēng)格將帶動(dòng)市場(chǎng)上行。

(三)匯率貶值壓力增大進(jìn)一步加強(qiáng)高股息策略的配置邏輯。我們?cè)?.27《“慎思篤行”中的高股息策略》中指出,與市場(chǎng)上近30大指標(biāo)進(jìn)行對(duì)比后,我們發(fā)現(xiàn)高股息策略的相對(duì)收益共與3大方面、6大指標(biāo)有較為顯著的相關(guān)性——其中美債利率方面共3大指標(biāo),市場(chǎng)風(fēng)險(xiǎn)偏好方面共2大指標(biāo),經(jīng)濟(jì)增長(zhǎng)方面共1大指標(biāo)。其中,美債利率上行對(duì)高股息策略占優(yōu)的指向性最為顯著,而風(fēng)險(xiǎn)偏好下行、經(jīng)濟(jì)增長(zhǎng)上行對(duì)高股息策略占優(yōu)的指向性次之。當(dāng)前市場(chǎng)進(jìn)入“美債利率快速上行→中美利差快速收窄→匯率快速貶值→市場(chǎng)風(fēng)險(xiǎn)偏好進(jìn)一步下行”的螺旋,“美債利率快速上行+市場(chǎng)風(fēng)險(xiǎn)偏好下降”的組合進(jìn)一步加強(qiáng)了高股息策略的配置邏輯。從行業(yè)來看,當(dāng)前高股息行業(yè)主要集中在價(jià)值板塊,如銀行、鋼鐵、地產(chǎn)、石油石化、煤炭、火電等;個(gè)股來看,當(dāng)前最為典型的高股息個(gè)股以國(guó)企為主,集中在鋼鐵、地產(chǎn)及部分消費(fèi)行業(yè)。

(四)國(guó)內(nèi)疫情緩和拐點(diǎn)已現(xiàn),逢低布局“疫后修復(fù)”的機(jī)會(huì)。自20年初新冠出現(xiàn)以來國(guó)內(nèi)發(fā)生過五輪較大規(guī)模的疫情擴(kuò)散(期間社零環(huán)比基本都降為負(fù)值),我們?cè)?.21《迎接新一輪“疫后修復(fù)”配置良機(jī)》中曾提示每輪疫情得控之后疫情受損鏈(酒店/餐飲/免稅/旅游及景區(qū)/航空/一般零售等)均會(huì)迎來階段性的上漲及超額收益。“疫后修復(fù)”的超額收益行情持續(xù)性多在1-2個(gè)月,超額收益多在20-30pct。本輪“疫后修復(fù)”行情大概率不會(huì)缺席,主要基于:(1)從社零、PMI、物流吞吐等指標(biāo)看,本輪疫情沖擊幅度之深已是20年3月以來最差水平,后續(xù)消費(fèi)的潛在修復(fù)斜率可期;(2)消費(fèi)行業(yè)已經(jīng)歷劇烈尾部出清,“疫情受損鏈”行業(yè)的供給格局有所優(yōu)化;(3)“疫后修復(fù)”疊加復(fù)產(chǎn)復(fù)工的邏輯為行情反彈提供更強(qiáng)動(dòng)力與邊際改善空間;(4)疫情所致的經(jīng)濟(jì)停擺加大穩(wěn)增長(zhǎng)壓力,強(qiáng)化地產(chǎn)穩(wěn)增長(zhǎng)預(yù)期,TO-C地產(chǎn)銷售鏈的家電/家具業(yè)績(jī)預(yù)期有望扭轉(zhuǎn);(5)《新型冠狀病毒肺炎診療方案(試行第九版)》下的科學(xué)防疫使消費(fèi)復(fù)蘇的確定性進(jìn)一步抬升。建議關(guān)注“疫后修復(fù)”機(jī)會(huì),配置當(dāng)前估值較為合意、受益于防疫半徑縮小而景氣預(yù)期改善的行業(yè):社服(酒店/免稅)、零售(互聯(lián)網(wǎng)電商)、家電、物流。

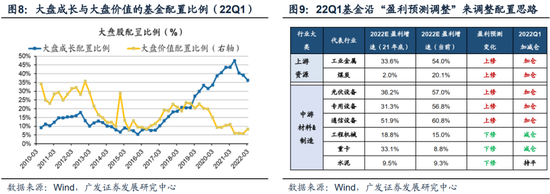

(五)尋幽探微2022Q1基金配置的關(guān)鍵線索:基金一季度減倉(cāng)不顯著、整體贖回壓力凸顯,價(jià)值板塊獲得增配,成長(zhǎng)賽道配置分化,年初以來我們建議配置的“盈利預(yù)測(cè)上修”的低PEG品種與基金增配方向高度吻合。4.23《基金一季報(bào):切向價(jià)值,增配“業(yè)績(jī)預(yù)測(cè)上修”的低PEG》一文我們剖析了22Q1基金配置的四點(diǎn)重要特征:1. 基金持股市值大幅縮水(主要由于市場(chǎng)下跌導(dǎo)致),存量基金贖回壓力凸顯,但基金一季度減倉(cāng)幅度不大;2.資金整體切向價(jià)值,大盤價(jià)值指數(shù)自歷史最低位開始獲得增配,小盤價(jià)值亦連延續(xù)去年以來的加倉(cāng)趨勢(shì),創(chuàng)業(yè)板指和大盤成長(zhǎng)則明顯減倉(cāng);3. 成長(zhǎng)賽道配置降溫不顯著,結(jié)構(gòu)面臨分化,聚攏更為篤定的景氣驗(yàn)證方向,整體看新能源維持高位、半導(dǎo)體刷新歷史新高、醫(yī)藥結(jié)構(gòu)性加倉(cāng)高景氣。對(duì)于景氣預(yù)期出現(xiàn)顛簸、或景氣短期難以兌現(xiàn)的部分賽道有所減倉(cāng);4. 年初以來“盈利預(yù)測(cè)上修”的低PEG品種與基金增配方向高度吻合,主要加倉(cāng)方向如:通脹受益鏈條的上游資源品和農(nóng)業(yè)(有色/煤炭/農(nóng)業(yè))、穩(wěn)增長(zhǎng)及高股息策略受益的價(jià)值行業(yè)(地產(chǎn)/銀行/電力/交運(yùn))、下游需求強(qiáng)勁、景氣預(yù)期穩(wěn)定且年初以來盈利預(yù)測(cè)上修的高端制造業(yè)(專用設(shè)備/光伏設(shè)備/通信設(shè)備)、消費(fèi)領(lǐng)域的景氣預(yù)期改善,年初以來盈利預(yù)測(cè)上修的部分領(lǐng)域如醫(yī)藥(CXO)、消費(fèi)服務(wù)業(yè)(社服/航空)。

(六)匯率貶值進(jìn)一步強(qiáng)化A股“慎思篤行”,持續(xù)重視高股息策略,聚焦通脹受益鏈與穩(wěn)增長(zhǎng)。“美聯(lián)儲(chǔ)堅(jiān)決緊”+“中國(guó)有底線松”是A股“慎思篤行”的核心矛盾,俄烏局勢(shì)膠著強(qiáng)化全球“滯脹”形勢(shì),加速美聯(lián)儲(chǔ)緊縮。考慮到新冠疫情擴(kuò)散對(duì)中國(guó)經(jīng)濟(jì)內(nèi)生增長(zhǎng)和供應(yīng)鏈穩(wěn)定性的擾動(dòng),會(huì)加劇信用供給>信用需求現(xiàn)狀,對(duì)中國(guó)科技制造業(yè)的供應(yīng)鏈優(yōu)勢(shì)也有一定的擾動(dòng)。中美經(jīng)濟(jì)和金融周期的背離增加人民幣匯率貶值壓力,強(qiáng)化A股“慎思篤行”,歷史上中美利差收窄和人民幣匯率貶值并行階段,價(jià)值股明顯占優(yōu),也進(jìn)一步強(qiáng)化高股息策略的配置邏輯。基金一季度減倉(cāng)不顯著、整體贖回壓力凸顯,價(jià)值板塊獲得增配,成長(zhǎng)賽道配置分化,年初以來我們建議配置的“盈利預(yù)測(cè)上修”的低PEG品種與基金增配方向高度吻合。我們認(rèn)為成長(zhǎng)股的倉(cāng)位消化的速度低于市場(chǎng)預(yù)期的原因在于市場(chǎng)失察了美聯(lián)儲(chǔ)快速緊縮給較高的估值帶來的擠壓,4月疫情擴(kuò)散帶來的供應(yīng)鏈擾動(dòng)可能會(huì)對(duì)相關(guān)科技制造業(yè)的業(yè)績(jī)帶來更易見的影響。因此,A股仍然是八個(gè)字:“慎思篤行,價(jià)值占優(yōu)”,“穩(wěn)增長(zhǎng)影響價(jià)值,美債影響成長(zhǎng)”,在房地產(chǎn)供需梗阻和疫情擾動(dòng)尚未有顯著變化前,A股盈利底部難以形成一致預(yù)期,因此價(jià)值股以震蕩為主,成長(zhǎng)股依然會(huì)受困于美債實(shí)際利率上行趨勢(shì)和供需格局的變化。我們持續(xù)建議關(guān)注高股息策略,聚焦通脹受益鏈以及穩(wěn)增長(zhǎng):1.股息率居前的價(jià)值風(fēng)格板塊(火電/銀行);2.“供需缺口”通脹邏輯受益的資源/材料(煤炭/銅/鉀肥);3.“舊式”穩(wěn)增長(zhǎng)發(fā)力承載經(jīng)濟(jì)“穩(wěn)定器”作用(地產(chǎn)/消費(fèi)建材/家電);4. 消費(fèi)“穩(wěn)增長(zhǎng)”和疫后修復(fù)預(yù)期(休閑服務(wù)/酒店)。

2

本周重要變化

(一)中觀行業(yè)

1.下游需求

房地產(chǎn):國(guó)家統(tǒng)計(jì)局?jǐn)?shù)據(jù)顯示,3月全國(guó)累計(jì)商品房銷售面積3.10億平方米,同比下降13.80%,新增商品房銷售面積1.53億平方米,同比下降17.70%;房屋新開工面筋2.98億平方米,同比下跌17.50%,新增開工面筋1.48億平方米,同比下跌22.25%;房地產(chǎn)投資總額累計(jì)值同比上漲0.70%,新增投資額同比下跌2.39%;Wind30大中城市成交數(shù)據(jù)顯示,截至2022年4月22日,30個(gè)大中城市房地產(chǎn)成交面積累計(jì)同比下跌39.73%,30個(gè)大中城市房地產(chǎn)成交面積月環(huán)比下降9.19%,月同比下降53.95%,周環(huán)比上漲6.65%。

汽車:根據(jù)乘聯(lián)會(huì)數(shù)據(jù),4月第3周乘用車零售銷量同比下降35%;

港口:交通運(yùn)輸部數(shù)據(jù)顯示3月份沿海港口集裝箱累計(jì)吞吐量同比上漲1.59%。

2.中游制造

鋼鐵:螺紋鋼價(jià)格指數(shù)本周上漲0.33%至5136.49元/噸,冷軋價(jià)格指數(shù)上漲0.09%至5655.67元/噸。截止4月22日,螺紋鋼期貨收盤價(jià)為4964元/噸,比上周下跌1.68%;國(guó)家統(tǒng)計(jì)局?jǐn)?shù)據(jù)顯示,3月份粗鋼產(chǎn)量8829.49萬噸,同比下降6.40%,累計(jì)產(chǎn)量24337.60萬噸,同比下降10.50%;

水泥:本周全國(guó)水泥市場(chǎng)價(jià)格總體略微上行,環(huán)比漲幅為0.29%。全國(guó)高標(biāo)42.5水泥均價(jià)為509.83元。其中華東地區(qū)均價(jià)微降至525.00元,中南地區(qū)微升至510.83元,華北地區(qū)556元維持不變。國(guó)家統(tǒng)計(jì)局?jǐn)?shù)據(jù)顯示3月份全國(guó)水泥產(chǎn)量同比下降5.60%。

3.上游資源

煤炭與鐵礦石:本周鐵礦石庫(kù)存減少,煤炭?jī)r(jià)格持平,煤炭庫(kù)存下跌。太原古交車板含稅價(jià)維持3320元/噸,秦皇島山西混優(yōu)平倉(cāng)5500價(jià)格本周上漲2.80%至1173元/噸;庫(kù)存方面,秦皇島煤炭庫(kù)存本周上漲2.32%至440萬噸,上月重點(diǎn)電廠煤炭庫(kù)存同比下降7.46%至5895萬噸;港口鐵礦石庫(kù)存減少0.99%至14725.4萬噸。

國(guó)際大宗:WTI本周下跌4.77%至100.67美元/桶,Brent下跌5.32%至105.72美元/桶,LME金屬價(jià)格指數(shù)跌1.36%至5060.60,大宗商品CRB指數(shù)本周跌2.47%至304.23;BDI指數(shù)本周漲7.96%至2307。

(二)股市特征

股市漲跌幅:上證綜指本周下跌3.87%,行業(yè)漲幅前三為紡織服裝(4.09%)、采掘(0.00%)和公用事業(yè)(-0.48%);漲幅后三為有色金屬(-8.08%)、鋼鐵(-9.05%)和房地產(chǎn)(-9.20%)。

動(dòng)態(tài)估值:A股總體PE(TTM)從上周17.14倍下降到本周16.78倍,PB(LF)從上周1.70倍下降到本周1.67倍;A股整體剔除金融服務(wù)業(yè)PE(TTM)從上周26.80倍下降到本周26.11倍,PB(LF)從上周2.38倍下降到本周2.33倍;創(chuàng)業(yè)板PE(TTM)從上周74.52倍下降到本周68.31倍,PB(LF)從上周4.39倍下降到本周4.18倍;科創(chuàng)板PE(TTM)從上周的44.95倍下降到本周42.75倍,PB(LF)從上周的4.43倍下降到本周4.20倍;A股總體總市值較上周下降1.88%;A股總體剔除金融服務(wù)業(yè)總市值較上周下降2.23%;必需消費(fèi)相對(duì)于周期類上市公司的相對(duì)PB由上周2.04上升到本周2.14;創(chuàng)業(yè)板相對(duì)于滬深300的相對(duì)PE(TTM)從上周6.39下降到本周5.89;創(chuàng)業(yè)板相對(duì)于滬深300的相對(duì)PB(LF)從上周3.24下降到本周3.10;股權(quán)風(fēng)險(xiǎn)溢價(jià)從上周0.98%上升到本周1.07%,股市收益率從上周3.73%上升到本周3.83%。

融資融券余額:截至4月21日周四,融資融券余額16139.52億元,較上周下跌0.72%。

大小非減持:本周A股整體大小非凈減持17.25億,本周減持最多的行業(yè)是輕工制造(-3.02億)、公用事業(yè)(-2.69億)、商業(yè)貿(mào)易(-2.52億),本周建筑材料(0.01億)、農(nóng)林牧漁(0.37億)都實(shí)現(xiàn)了增持。

限售股解禁:本周限售股解禁1015.34億元,預(yù)計(jì)下周解禁517.91億元。

北上資金:本周陸股通北上資金凈流入4.45億元,上周凈流入28.78億元。

AH溢價(jià)指數(shù):本周A/H股溢價(jià)指數(shù)上漲至140.95,上周A/H股溢價(jià)指數(shù)為140.60。

(三)流動(dòng)性

截至4月23日,央行本周共有5筆逆回購(gòu)到期,總額為600億元;5筆逆回購(gòu),總額為500億元;公開市場(chǎng)操作凈回籠(含國(guó)庫(kù)現(xiàn)金)共計(jì)100億元。

截至2022年4月22日,R007本周下跌15.59BP至1.7185%,SHIBOR隔夜利率下跌8.40BP至1.2550%;期限利差本周上漲12.07BP至0.8867%;信用利差下跌2.4BP至0.7795%。

(四)海外

美國(guó):4月19日公布3月新屋開工數(shù)179.3萬戶,前值178.8萬戶,超預(yù)期174萬戶;新屋開工環(huán)比提升0.3%,優(yōu)于預(yù)期值-2.4%及前值-1.6%;3月成屋銷售總數(shù)年化577萬戶,與預(yù)期持平,前值593萬戶;4月21日公布上周首次申請(qǐng)失業(yè)救濟(jì)人數(shù)18.4萬人,多于預(yù)期值18萬人,優(yōu)于前值18.6萬人;

歐盟:4月20日公布2月工業(yè)產(chǎn)出同比增長(zhǎng)2%,優(yōu)于預(yù)期值1.5%及前值-1.5%;2月工業(yè)產(chǎn)出環(huán)比提升0.7%,持平預(yù)期;4月21日公布3月調(diào)和CPI同比終值7.4%,接近預(yù)期值7.5%,較前值5.9%大幅提升;核心調(diào)和CPI同比終值2.9%,預(yù)期值、前值均為3%;4月22日公布制造業(yè)PMI初值55.3,預(yù)期值54.9,前值56.5;服務(wù)業(yè)PMI初值57.7,預(yù)期值55,前值55.6;綜合PMI初值55.8,預(yù)期值53.9,前值54.9;

英國(guó):4月22日公布3月零售銷售同比上漲0.9%,不及預(yù)期2.8%與前值7.2%;核心零售銷售同比下降0.6%,預(yù)期值0.8%,前值4.7%;4月綜合PMI初值57.6,不及預(yù)期值58.7與前值60.9;4月服務(wù)業(yè)PMI初值58.3,不及預(yù)期值60與前值62.6;4月制造業(yè)PMI初值55.3,預(yù)期值54,前值55.2;

日本:4月19日公布2月工業(yè)產(chǎn)出同比終值0.5%,前值0.2%;2月工業(yè)產(chǎn)出環(huán)比終值2%,前值0.1%;4月20日公布3月進(jìn)口同比31.2%,優(yōu)于預(yù)期28.9%但不及前值34%;3月出口同比14.7%,不及前值19.1%與預(yù)期值17.1%;4月22日公布3月CPI同比1.2%,持平預(yù)期,前值0.9%;4月綜合PMI初值50.9,前值50.3;制造業(yè)PMI初值53.4,前值54.1;服務(wù)業(yè)PMI初值50.5,前值49.4;

海外股市:標(biāo)普500本周跌2.75%收于4271.78點(diǎn);倫敦富時(shí)跌1.24%收于7521.68點(diǎn);德國(guó)DAX跌0.15%收于14142.09點(diǎn);日經(jīng)225漲0.04%收于27105.26點(diǎn);恒生跌4.09%收于20638.52點(diǎn)。

(五)宏觀

3月發(fā)電量:國(guó)家統(tǒng)計(jì)局?jǐn)?shù)據(jù)顯示3月發(fā)電量同比上漲0.20%;

3月工業(yè)增加值:國(guó)家統(tǒng)計(jì)局?jǐn)?shù)據(jù)顯示3月工業(yè)增加值同比增長(zhǎng)5.00%;

3月固定資產(chǎn)投資:國(guó)家統(tǒng)計(jì)局?jǐn)?shù)據(jù)顯示3月固定資產(chǎn)投資完成額累計(jì)同比上漲9.30%,固定資產(chǎn)投資本年新開工項(xiàng)目計(jì)劃總投資額累計(jì)同比提升54.90%,制造業(yè)固定資產(chǎn)投資完成額累計(jì)同比提升15.60%,房地產(chǎn)業(yè)固定資產(chǎn)投資完成額累計(jì)同比提升1.80%,基礎(chǔ)設(shè)施建設(shè)投資(不含電力)固定資產(chǎn)投資完成額累計(jì)同比提升8.50%;

3月進(jìn)出口:海關(guān)總署數(shù)據(jù)顯示3月出口金額同比提升14.70%,進(jìn)口金額同比下降0.10%;

3月財(cái)政收支:國(guó)家統(tǒng)計(jì)局?jǐn)?shù)據(jù)顯示3月公共財(cái)政收入當(dāng)月同比提升3.42%,公共財(cái)政支出當(dāng)月同比提升10.40%;

3

下周公布數(shù)據(jù)一覽

中國(guó)4月PMI;中國(guó)3月規(guī)模以上工業(yè)企業(yè)利潤(rùn)同比;美國(guó)一季度實(shí)際GDP年化季環(huán)比初值;歐元區(qū)一季度GDP同比初值;歐元區(qū)4月調(diào)和CPI同比;

4月25日周一:日本3月企業(yè)服務(wù)價(jià)格指數(shù)同比;

4月26日周二:美國(guó)3月新屋銷售;美國(guó)3月耐用品訂單環(huán)比初值;美國(guó)3月扣除飛機(jī)非國(guó)防資本耐用品訂單環(huán)比初值;日本3月失業(yè)率;美國(guó)2月S&P/CS20座大城市房?jī)r(jià)指數(shù)同比;

4月27日周三:美國(guó)3月商品貿(mào)易帳;中國(guó)3月規(guī)模以上工業(yè)企業(yè)利潤(rùn)同比;美國(guó)3月零售庫(kù)存環(huán)比。

4月28日周四:日本10年期國(guó)債收益率目標(biāo);日本央行政策利率;美國(guó)4月23日當(dāng)周首次申請(qǐng)失業(yè)救濟(jì)人數(shù);美國(guó)一季度個(gè)人消費(fèi)支出(PCE)年化季環(huán)比初值;美國(guó)一季度實(shí)際GDP年化季環(huán)比初值;日本3月工業(yè)產(chǎn)出同比初值;

4月29日周五:歐元區(qū)一季度GDP同比初值;歐元區(qū)4月調(diào)和CPI同比;美國(guó)3月個(gè)人收入、個(gè)人消費(fèi)支出環(huán)比;歐元區(qū)3月M3貨幣供應(yīng)同比。

4月30日周六:中國(guó)4月官方綜合PMI;中國(guó)4月官方制造業(yè)PMI;中國(guó)4月官方非制造業(yè)PMI;中國(guó)4月財(cái)新制造業(yè)PMI。

4

風(fēng)險(xiǎn)提示

疫情控制反復(fù),全球經(jīng)濟(jì)下行超預(yù)期,俄烏沖突不確定性。

責(zé)任編輯:張熠

投顧排行榜

收起

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問股

APP專享直播

熱門推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)