炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

來源 | 懶貓的豐收日

流動性和基本面,是觀察底部最重要的維度,而筑底過程,又是一次流動性和基本面觸底、好轉的過程。

3月16日,高層發聲穩定市場情緒后,港股和A股都出現了大反彈,不少人稱之為“政策底”。但也有這么一種說法,政策底之后還有市場底。

A股的底究竟在哪里?又有什么特征呢?

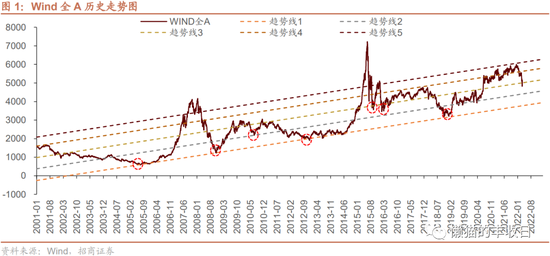

招商證券的張夏回顧了2005年以來A股的7次歷史大底,總結出了5個底部特征。筆者覺得這篇文章挺有意思,今天來白話白話他的主要觀點。先說說他是怎么定義“歷史大底”的,兩個條件:

拐點之前,跌幅超過20%;拐點之后,漲幅超過30%。

2005年以來,符合條件的“歷史大底”一共出現過7次,包括2007、2009、2015、2019年以來,幾次大牛市之前的底部。

這些底部是怎么出現的呢?

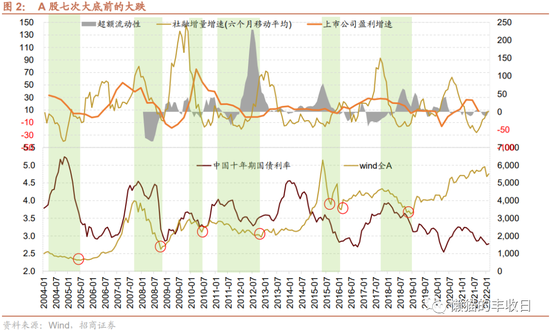

流動性和基本面(上市公司盈利)開始好轉

流動性和基本面,是觀察底部最重要的維度,先記住結論:每次大跌,都是一輪流動性和基本面的雙殺;而筑底過程,又都是一次流動性和基本面觸底、好轉的過程。

下面展開來說說,基本面因素比較好理解,就是圖中的橙線,代表上市公司盈利增速。

每次大跌,橙線都往下走,也就是上市公司盈利增速下滑。而且每次的底部,上市公司盈利增速都跌到了負值,也就是企業盈利負增長。

流動性復雜一些,展開說下,正常來說,流動性的的傳播途徑是這樣的,央行降準降息,給銀行增加流動性,然后銀行通過貸款等形式,將這些流動性釋放到實體經濟中。

同時,實體經濟也會從其他渠道(比如直接發債券、發股票)等獲得一定的流動性支持。

所以,流動性既有銀行間的流動性,這里用銀行超額存款準備金變化(超額流動性)表示。

也有實體經濟從銀行等渠道獲得的流動性,通常用社會融資規模(簡稱“社融”)來表示。

但這里會遇到一個困難,由于經濟擴張,社融基本都是正增長的。所以為了更準確的觀察實體經濟流動性變化,就用社融增量的同比增速來表示了。

進一步平滑數據,這里用的是社融增量同比增速(6個月移動平均)來表示,比如,7月份的增速 = (2~7月的社融平均增量) / (去年2~7月的社融平均增量)。

回顧過去的7次大跌,每次大跌中,超額流動性和社融增量增速,都有下滑,甚至負增長的現象。

比較典型的,2008、2018年,超額流動性負增長,社融增量增速快速下滑,企業盈利也快速下滑,市場都出現了一波大跌。

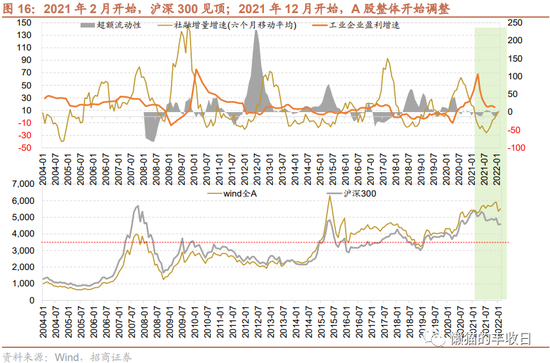

至于這次,基本面上,還是看橙線,2021年一季度,上市公司盈利見頂,滬深300指數也在2021年2月份見頂,比較符合。

流動性上,過去幾年,銀行間的超額儲備變化不大,而且變化也主要是小規模負增長。社融增量增速早在2020年下半年就開始下滑,2021年甚至負增長。

2021年一季度后,不管是企業盈利的基本面,還是市場流動性,都開始惡化,這也是A股遲遲無法新高,幾個高景氣板塊炒完就下來的主要原因。

未來怎么變化呢?兵馬未動,糧草先行,融資指標會領先企業盈利指標3~6個月。所以,重點看社融增量的拐點。

今年1~2月,新增社融增速同比正增長,已經出現拐點。

但中長期新增社融還是負增長,社融數據談不上樂觀。還要看看3、4月份數據,才能確定拐點有沒有出現。

估值處于歷史底部

估值用的是,剔除兩桶油、金融股后Wind全A的估值(PETTM)。看圖,黃線表示的是收盤價,紅線表示的就是估值。

每次歷史大底時,估值都回落了不少。2008、2012、2019年初,這3次比較典型的底部,估值甚至低于20倍。

現在,萬得全A(剔除兩桶油、金融股)的估值已經降到24.8倍,等今年一季報公布后,還可能降至22倍。

從估值的角度來說,A股已經比較便宜了。

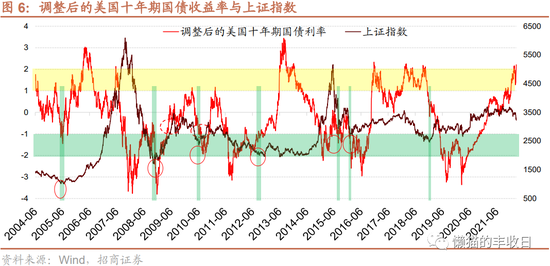

外部流動性出現好轉

外部流動性,看的其實就是美元流動性。直白點說,就是看美債收益率高低。

由于過去幾十年,美債收益率一直走低,招商證券就用調整后的美債收益率來表示海外市場流動性高低了。

這是調整方法:用某一個時間節點的絕對值減去過去兩年的平均水平,除以過去兩年的標準差。更簡單一點的,看圖:

合理區間,調整后的美債收益率在-1 到 1 之間波動。

超過1,就是危險區(黃色區間),對應的是上證指數的頂部區域。低于 -1,就是機遇期(綠色區間),對應的是上證指數的底部區域。

前6次“歷史大底”,調整后的美債收益率都低于 -1,在機遇期。

2019年初的第七次“歷史大底”,調整后的美債收益率雖然大于0,但也脫離了危險區,且在向機遇期回落。

現在嘛,調整后的美債收益率還在危險區,海外流動性還比較緊張。

不過,如果美聯儲加息節奏不及預期,美債收益率回落,也可能帶動調整后美債收益率脫離危險區。

成交量低迷

這個就好理解了,牛市的時候,大家爭相入場,成交量高。熊市的時候,不少人要么套牢裝死,要么割肉離場,成交量會低很多。

招商證券統計后發現,大底出現日,當天的成交額會比過去1年的平均成交量少52%。

大底出現日之前20個交易日的平均成交額,會比過去1年的平均成交量少34%。市場底部,縮量還是比較明顯的。

這次,雖然市場跌了不少,但A股成交額還是在萬億上方,和過去1年的平均成交額(1.06萬億元)差不多。

W底

關于底部,有這么一個說法“磨底磨底,底部都是磨出來的”。

背后的原理是這樣的,第一次底部反彈后,部分抄到底部的人,還有被一路殺跌嚇傻的人,都可能在這波反彈中賣出。

然后,讓市場再次下跌,如此反復,籌碼在底部充分換手后,做多力量壓倒做空力量,真正的上漲行情才會到來。所以,底部通常是“W底”。

回顧那7次“歷史大底”,有6次都是“W底”。比較典型的,以2019年初為例,2018年10月就見底了,但之后一波三折,直到2019年初才開始拉升。

2010年7月的“歷史大底”倒是沒有這么糾結,“V”型反轉,怎么下去的,怎么上來,很順暢。

最后做下總結,市場見底有5個標志:

(1)市場流動性和基本面(企業盈利增速)觸底回升;

(2)估值處于歷史底部;

(3)海外流動性出現好轉;

(4)成交量低迷;

(5)W底。

其中,第一點、第二點又是重中之重。這5點同時出現,意味著大的市場底部。

就目前的情況來說,第2點的“估值底部”基本被滿足,第1點的“流動性和基本面拐點”有待觀察。

其他幾個點,稍微遠一些,也存在各種不確定性,市場有沒有見底,還存在很大的不確定性。

不過,當前的估值真心不高,對于準備長期投資的小伙伴來說,是不是觸底也沒那么重要。

責任編輯:陳悠然

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)