文/新浪財經(jīng)意見領(lǐng)袖專欄作家 周文淵

一向以“穩(wěn)健”著稱的銀行理財產(chǎn)品,近期難抵行情震蕩,破凈產(chǎn)品數(shù)量出現(xiàn)了小幅增加。WIND數(shù)據(jù)顯示,截至3月22日,全市場28624只銀行理財產(chǎn)品中,累計凈值低于1的有2263只,還有2143只產(chǎn)品的累計凈值接近1,徘徊在“破凈”邊緣。當(dāng)前銀行理財產(chǎn)品破凈的原因是什么,后續(xù)贖回壓力大不大,對于機(jī)構(gòu)而言又該如何應(yīng)對?中國財富管理50人論壇特邀研究員周文淵撰文進(jìn)行了分析。

正確看待理財破凈 系統(tǒng)化資產(chǎn)配置可降低波動沖擊

文|周文淵

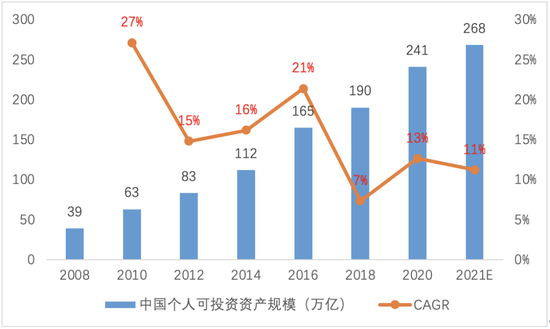

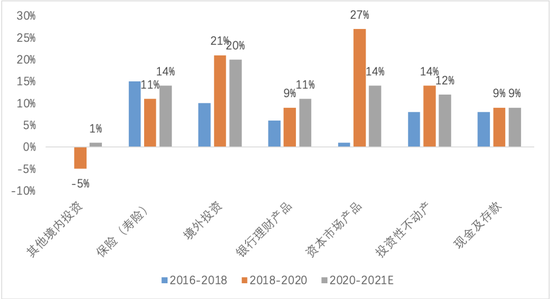

近年來,在海內(nèi)外疫情反復(fù)沖擊、地緣沖突不斷加劇的背景下,中國經(jīng)濟(jì)展現(xiàn)較強(qiáng)韌性,國內(nèi)生產(chǎn)總值不斷提高,2021年更實現(xiàn)全年8.1%的GDP增速,2022年政府工作報告也提出GDP目標(biāo)增長5.5%。隨著國內(nèi)生產(chǎn)總值的提高,居民可投資資產(chǎn)規(guī)模也屢創(chuàng)新高。根據(jù)貝恩與招商銀行的報告,預(yù)計2021年中國個人持有的可投資資產(chǎn)總體規(guī)模將達(dá)到268萬億元,比去年增長11%。目前個人投資產(chǎn)品按規(guī)模排序分別為現(xiàn)金及存款、投資性不動產(chǎn)、資本市場產(chǎn)品、銀行理財產(chǎn)品、境外投資、保險(壽險)、其他境內(nèi)投資。其中資本市場產(chǎn)品增速雖然有所放緩,但仍然保持較高的絕對增速同比增長14%,其他境內(nèi)投資扭轉(zhuǎn)下降態(tài)勢,境外投資則連續(xù)2年保持20%以上的增速。中國投資者對跨資產(chǎn)、境內(nèi)外等多樣化產(chǎn)品的資產(chǎn)配置需求不斷提高,中國投資者的投資逐漸多元化,為資本市場不斷供給優(yōu)秀產(chǎn)品提供動力和源泉。

圖 1 中國個人可投資規(guī)模

圖 2 投資細(xì)項年均符合增長率

資本市場產(chǎn)品包括個人持有的股票、公募基金、新三板和債券

其他境內(nèi)投資包括個人持有的信托、基金專戶、券商資管、私募股票投資產(chǎn)品、黃金、私募股權(quán)等。

財富長期復(fù)利增長需要平衡好波動性和增長性

資產(chǎn)保值增值是居民財富管理的主要目的,長期持有、讓復(fù)利增長是實現(xiàn)資產(chǎn)保值增值的主要途徑,而良好的持有體驗則是長期持有的前提條件。眾所周知,股票因其反映經(jīng)濟(jì)增長而具有長期的風(fēng)險溢價,但是股票的持有體驗并不好,導(dǎo)致股票投資者往往不能夠長期持有,很難通過股票獲得穩(wěn)定的復(fù)利增長。

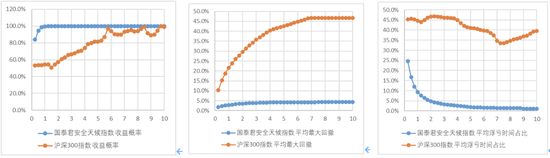

圖 3 長期投資與持有體驗

注:橫坐標(biāo)表示任意時點(diǎn)買入并持有期限(年),作者團(tuán)隊整理

比如以滬深300為例,假設(shè)任意一天入市持有一定期限。持有一年的話,獲得收益的概率只有54.5%,平均最大回撤為21.5%,隨著持有期限的增加,最終獲得收益的概率隨之提高,當(dāng)持有期限提高至6年左右時,獲得收益的概率將提高至90%左右,但隨之的平均持有期內(nèi)最大回撤提高至44.25%,持有期限內(nèi)浮虧的時間占比為40%。可見雖然長期持有能獲得收益,但持有期內(nèi)的最大回撤、浮虧時間等因素都嚴(yán)重影響A股的持有體驗,導(dǎo)致很難長期持有。

股票資產(chǎn)高波動的主要原因其驅(qū)動因子的不穩(wěn)定性以及影響因素的復(fù)雜多樣性,從宏觀因子的角度來看,各類資產(chǎn)背后的驅(qū)動因素都有所不同,因此各類資產(chǎn)的收益與風(fēng)險特征也各有特點(diǎn)。這些風(fēng)險因子的異質(zhì)性也導(dǎo)致各類資產(chǎn)在不同宏觀環(huán)境下表現(xiàn)有所差異,從而暴露不同風(fēng)險因子的資產(chǎn)也呈現(xiàn)出低相關(guān)性的特點(diǎn),這使得通過分散化投資可以實現(xiàn)更好的風(fēng)險收益比。

在大類資產(chǎn)層面進(jìn)行分散化投資是實現(xiàn)長期穩(wěn)定復(fù)利增長的重要路徑。而系統(tǒng)的多資產(chǎn)定價能力則是進(jìn)行大類資產(chǎn)配置的關(guān)鍵。比如作者所在團(tuán)隊在2019年推出并實盤的全天候指數(shù),歷史任意時點(diǎn)買入持有一年獲得收益的比例大于99%,持有期內(nèi)平均浮虧時間占比不到10%,相比單資產(chǎn),多資產(chǎn)組合配置通過分散投資,平抑波動的同時享受了長期的風(fēng)險溢價。

理財凈值化面臨波動沖擊

2018年4月,人民銀行發(fā)布《關(guān)于規(guī)范金融機(jī)構(gòu)資產(chǎn)管理業(yè)務(wù)的指導(dǎo)意見》(簡稱資管新規(guī)),資管新規(guī)明確要求,銀行理財要打破剛性兌付,破除多層嵌套與禁止資金池模式,實現(xiàn)凈值化轉(zhuǎn)型。據(jù)《中國銀行業(yè)理財市場年度報告(2021年)》數(shù)據(jù)顯示,截至2021年底,我國銀行理財市場規(guī)模達(dá)到29萬億元,其中,凈值型理財產(chǎn)品余額26.96萬億元,占比92.97%,較資管新規(guī)發(fā)布前增加23.89萬億元,產(chǎn)品凈值化轉(zhuǎn)型進(jìn)程顯著。

在看到凈值化成績的同時,更要看到廣大銀行理財面臨的巨大壓力和挑戰(zhàn),2022年以來,由于全球通脹壓力和歐洲戰(zhàn)爭的沖擊,債券市場和股票市場出現(xiàn)了較大的波動,理財產(chǎn)品在凈值化的大潮流中出現(xiàn)了一定回撤。WIND數(shù)據(jù)顯示,截至3月22日,全市場28624只銀行理財產(chǎn)品中,累計凈值低于1的有2263只,還有2143只產(chǎn)品的累計凈值接近1,徘徊在“破凈”邊緣。

面對凈值化情景下的破凈壓力,一方面要積極引導(dǎo)教育,在宏觀風(fēng)險迅速上升的情景下,資產(chǎn)波動性加大是非常正常的現(xiàn)象,而且往往事后來看,資產(chǎn)波動性較大下能夠看到不少資產(chǎn)出現(xiàn)錯誤定價的情況,此時做好投資應(yīng)對往往能夠帶來長期超額收益;另一方面,還是需要從資產(chǎn)配置的角度,通過系統(tǒng)模型等方法來降低理財產(chǎn)品組合的波動性,有效提高理財客戶持有體驗感。

資產(chǎn)配置:宏觀風(fēng)險因子模型的理論構(gòu)建

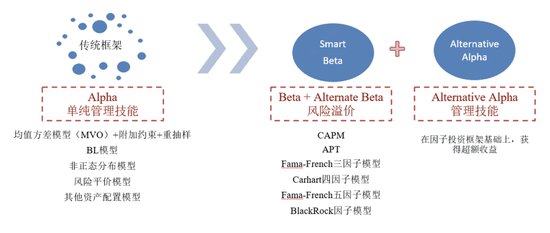

資產(chǎn)配置從實踐和理論的發(fā)展過程來看,發(fā)展出三大類模型。第一類是考慮資產(chǎn)收益和風(fēng)險,按照資產(chǎn)組合理論構(gòu)建的配置模型。包括MVO、BL和一些衍生配置組合模型。第二類是從資產(chǎn)的風(fēng)險特征來進(jìn)行組合管理和再平衡,包括風(fēng)險平價理論和量化因子投資模型。第三類是建立宏觀風(fēng)險因子和資產(chǎn)價格的邏輯關(guān)系,通過量化手段來配置資產(chǎn)宏觀風(fēng)險因子的模型。

圖 4 資產(chǎn)配置理論變遷

大概經(jīng)歷了三個發(fā)展階段。第一個早期階段起源于APT理論應(yīng)用,第二個階段是美林時鐘理論,第三個階段是現(xiàn)代宏觀因子配置組合。包括貝萊德、高盛、道富、PIMCO等資產(chǎn)配置模型。

利用各類資產(chǎn)的低相關(guān)性進(jìn)行組合分散化投資,從而提高組合風(fēng)險收益比是大類資產(chǎn)配置核心。1952年Markowitz提出的均值方差模型開啟資產(chǎn)配置理論的一個流派,這一理論體系從微觀資產(chǎn)收益率和風(fēng)險兩個維度出發(fā),通過數(shù)學(xué)優(yōu)化過程實現(xiàn)給定風(fēng)險目標(biāo)之下的最大收益,或者是最大收益預(yù)期下的最小風(fēng)險。

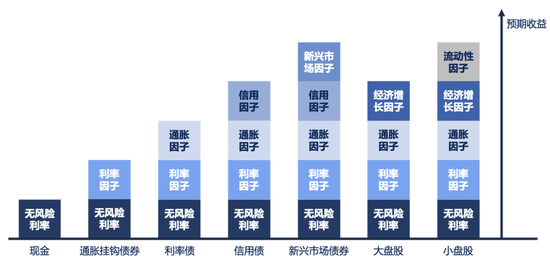

圖 5 因子投資與資產(chǎn)映射

伴隨收益本源的探索逐漸展開、風(fēng)險溢價的概念也逐步流行。學(xué)界與業(yè)界普遍的共識是,資產(chǎn)收益的主要來源其所承擔(dān)的風(fēng)險溢價。由于風(fēng)險相對于收益的預(yù)測可靠性,基于風(fēng)險定價的資產(chǎn)配置模型開始涌現(xiàn),比如經(jīng)典的風(fēng)險平價策略、因子平價策略等。基于此,配置資產(chǎn)不如配置風(fēng)險成為這類投資理念的代表思想。無論股票還是債券等資產(chǎn),在資產(chǎn)類別內(nèi)部都有多種風(fēng)險因子,比如股票的市值、價值,債券的信用溢價,商品的期限結(jié)構(gòu)因子(carry)等。而在跨資產(chǎn)類別領(lǐng)域中,最頂層的是宏觀因子,宏觀因子在各類子資產(chǎn)中都有所映射,從而使各類資產(chǎn)在不同宏觀環(huán)境下表現(xiàn)出不同的特征,經(jīng)典的宏觀因子包括利率風(fēng)險、經(jīng)濟(jì)增長風(fēng)險、通脹風(fēng)險等。目前,從宏觀因子出發(fā)探索各類資產(chǎn)的風(fēng)險溢價成為各類機(jī)構(gòu)的主流理念。

(本文作者介紹:國泰君安交易投資委員會大類資產(chǎn)配置主管。負(fù)責(zé)資產(chǎn)配置策略開發(fā)和組合管理,中國人民大學(xué)國際貨幣所財富管理研究室執(zhí)行主任,人民大學(xué)經(jīng)濟(jì)學(xué)院業(yè)界導(dǎo)師。)

責(zé)任編輯:王婉瑩

新浪財經(jīng)意見領(lǐng)袖專欄文章均為作者個人觀點(diǎn),不代表新浪財經(jīng)的立場和觀點(diǎn)。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

國泰君安交易投資委員會大類資產(chǎn)配置主管。負(fù)責(zé)資產(chǎn)配置策略開發(fā)和組合管理,中國人民大學(xué)國際貨幣所財富管理研究室執(zhí)行主任,人民大學(xué)經(jīng)濟(jì)學(xué)院業(yè)界導(dǎo)師。

手機(jī)閱讀請掃描

手機(jī)閱讀請掃描

微信二維碼

微信二維碼