炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

原標題:歷次美國加息-降息周期,A股表現如何?

來源:王德倫策略與投資

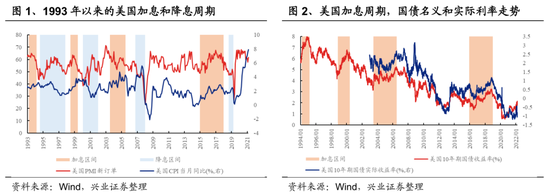

1993年以來的4次美國加息和降息周期

1993年以來美國一共經歷了4輪加息+降息周期,距離本次最近的是2015-2018的加息,2019-2020的降息。

歷史規律的角度來看,1)每一輪加息和降息之間的時間間隔較短,大致在半年至一年,并且在美國經濟出現明顯下行壓力時(從PMI 新訂單來看,跌破50或52,可能會使加息停止,目前是61.7),加息會停止,甚至是會再度進行降息;2)10年期美債名義利率和實際利率在加息期間基本一致變化;3)10年期美債利率中樞和區間最高值在歷次周期中均下移;4)如果前期預期充分,加息落地反而會導致利率階段性下降,如2015年。

本次來看,1)美聯儲3月加息時間點的確有些晚了,后續加息速度可能加快,即將臨近的3月FOMC給出后續貨幣政策路徑(如縮表、點陣圖的加息水平);2)本次通脹預期高企使得實際利率快速回落,目前10年期美債實際利率重新回落至2022年1月初的水平,后續加息縮表可能會抑制通脹預期,10年期美債實際利率可能快速回升。

美聯儲加息和降息期間的A股表現

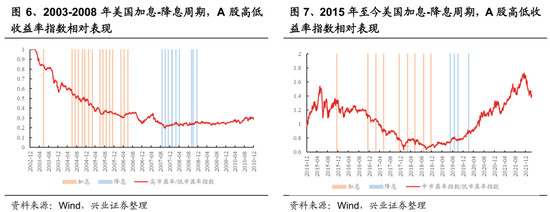

我們選擇了距今最近的兩次美聯儲加息和降息周期作為主要的研究區間,分別是2003-2008年和2015年至今,主要考察在每一次加息和降息時,A股高市盈率指數和低市盈率指數的相對變化。

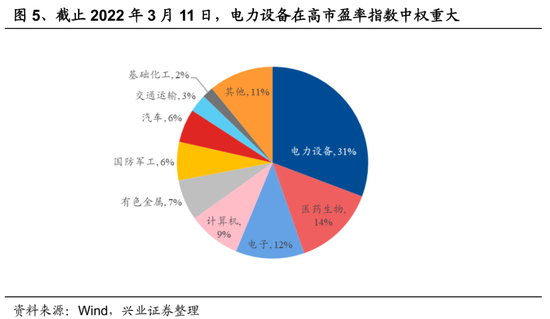

高市盈率板塊通常是高籌碼集中度板塊,在不同年份之間,高市盈率板塊的成分股差距也較大。2002年底,房地產在高市盈率指數中的自由流通市值占比為15%,其次為綜合10%、化工8%,2015年底,計算機在高市盈率指數中的自由流通市值占比為20%,其次為機械設備10%、電子10%,2022年3月,電力設備在高市盈率指數中的自由流通市值占比為31%,其次為醫藥生物14%、電子12%。

歷史規律來看,1)高市盈率板塊,也就是籌碼高度集中的板塊,在美國加息期間通常會調整,低市盈率板塊有相對收益;2)高市盈率板塊前期深跌也不意味著后期相對收益一定反轉,比如2015年12月美聯儲加息前,高市盈率板塊已經從6月的高位下跌接近40%,但是后續相對收益依然跑輸;3)每次加息都會導致高估值的相對跑輸,但是越往后,相對收益差值越小;4)2003-2006加息周期的高市盈率板塊是房地產、化工和電子,2015-2018加息周期是計算機、機械、電子,本次是電新、醫藥和電子。

本次來看,1)美聯儲加息區間正好碰到國內一季報密集披露期,只要美聯儲沒有進一步超預期的動作,核心關注點就是分子端的業績情況,但仍需警惕實際利率的快速上移,可能對估值帶來短期向下的壓力;2)A股機構化程度遠高于2018年之前,且大多集中在高景氣板塊,可能不會發生類似2015-2018年持續解籌碼的情況,而且目前還沒有看到能夠承擔大量資金且有新信仰的新板塊,2015年之后是消費承接大量從成長轉移出來的資金。

風險提示:投資有風險,決策需謹慎。本文所表達觀點僅代表對歷史規律的總結,不構成任何信息屏受眾群體的任何相關投資建議與預測。

責任編輯:張熠

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)