北京證券交易所成立,三大受益方向梳理,附主題概念策略模型,科創(chuàng)板成立后相關(guān)概念漲幅復(fù)盤

智能制造景氣攀升!市場規(guī)模超400億,“工業(yè)牙齒”迎來國產(chǎn)替代機(jī)遇期!五大細(xì)分龍頭最高獲機(jī)構(gòu)看漲近7成

原標(biāo)題:十七論科創(chuàng)板:開始戰(zhàn)略布局,戴維斯雙擊行情(浙商策略王楊)

來源:王楊策略研究

摘要

投資要點

今年以來,浙商策略團(tuán)隊在三個關(guān)鍵節(jié)點的研判得到驗證:

3月20日《調(diào)整已近尾聲》提示“市場步入底部區(qū)域”;4月18日《一波吃飯行情,漸行漸進(jìn)》提示“上半年的黃金投資窗口已打開”;3月28日《等風(fēng)來,科創(chuàng)板步入戰(zhàn)略性底部》,而后發(fā)布十四論科創(chuàng)板系列,自底部鮮明提示,科創(chuàng)板牛市已來。

站在當(dāng)前,科創(chuàng)板開始步入戴維斯雙擊行情的戰(zhàn)略配置期。

1. 前言:開始進(jìn)入戰(zhàn)略布局期

展望后續(xù),A股新常態(tài)下,指數(shù)慢牛但結(jié)構(gòu)牛市常態(tài)化,我們認(rèn)為:經(jīng)歷了8月以來的震蕩后,9月開始轉(zhuǎn)折向上,Q4進(jìn)入做多窗口,價值搭臺,科創(chuàng)板迎來戴維斯雙擊行情(半導(dǎo)體&專精特新小巨人)。

2. 布局科創(chuàng)板戴維斯雙擊行情

站在當(dāng)前,我們認(rèn)為:經(jīng)歷了牛市第一波回調(diào)后,科創(chuàng)板9月開始轉(zhuǎn)折,未來2-3周步入底部蓄勢階段,更是戰(zhàn)略配置窗口,布局戴維斯雙擊行情,產(chǎn)業(yè)線索重視半導(dǎo)體和專精特新小巨人。

未來2-3周,科創(chuàng)板指數(shù)層面底部震蕩蓄勢,但結(jié)構(gòu)機(jī)會將開始逐步顯現(xiàn)。

3.科創(chuàng)板牛市的三個關(guān)鍵要素

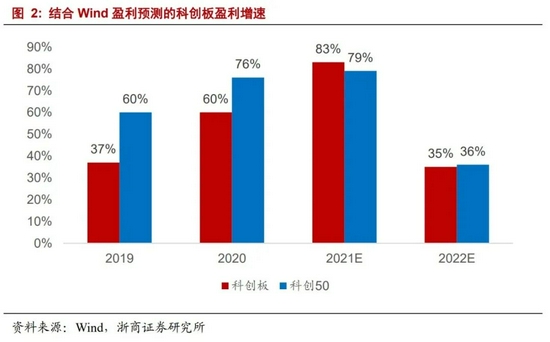

其一,產(chǎn)業(yè)崛起,“無產(chǎn)業(yè),不牛市”,科創(chuàng)板的產(chǎn)業(yè)分布以半導(dǎo)體和專精特新小巨人為主,產(chǎn)業(yè)景氣反映到盈利上,整體法下科創(chuàng)板19年、20年、21年預(yù)測、22年預(yù)測的歸母凈利增速分別為37%、60%、83%、35%。

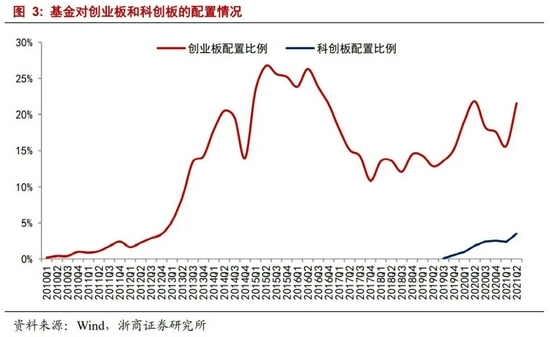

其二,基金低配,截至21年中報,主動權(quán)益基金的重倉股中科創(chuàng)板占比僅3.5%。

其三,估值合理,截至9月2日整體法下科創(chuàng)板21年和22年動態(tài)估值分別為51倍和39倍。

4. 戴維斯雙擊行情的邊際驅(qū)動

驅(qū)動科創(chuàng)板從估值修復(fù)走向戴維斯雙擊的兩大邊際因素,其一,中報落地使其配置價值顯性化;其二,熱門賽道資金分流尋求配置。

5. 科創(chuàng)板的兩條產(chǎn)業(yè)配置線索

一方面,國產(chǎn)替代背景下,半導(dǎo)體產(chǎn)業(yè)鏈步入高景氣,關(guān)注科創(chuàng)板中的優(yōu)質(zhì)龍頭;

另一方面,重點挖掘,深耕補鏈強(qiáng)鏈和“卡脖子”產(chǎn)業(yè)等領(lǐng)域的專精特新小巨人。

正文

1、前言:開始進(jìn)入戰(zhàn)略布局期

今年以來,浙商策略團(tuán)隊在三個關(guān)鍵節(jié)點的研判得到驗證:

3月20日《調(diào)整已近尾聲》提示“市場步入底部區(qū)域”;4月18日《一波吃飯行情,漸行漸進(jìn)》提示“上半年的黃金投資窗口已打開”;3月28日《等風(fēng)來,科創(chuàng)板步入戰(zhàn)略性底部》,而后發(fā)布十六論科創(chuàng)板系列,自底部鮮明提示,科創(chuàng)板牛市已來,剛剛開始。

展望后續(xù)市場走勢,A股新常態(tài)下,指數(shù)慢牛但結(jié)構(gòu)牛市常態(tài)化,我們認(rèn)為:經(jīng)歷了8月以來的震蕩后,9月開始轉(zhuǎn)折向上,Q4進(jìn)入做多窗口,價值搭臺,科創(chuàng)板走向戴維斯雙擊(半導(dǎo)體&專精特新)。

9月轉(zhuǎn)折向上的催化劑,一則,隨著經(jīng)濟(jì)邊際下行,貨幣邊際寬松的信號有望逐步增多;二則,8月底中報披露完畢,基于中報對成長賽道的戰(zhàn)略意義,科創(chuàng)板的配置價值顯性化。

詳細(xì)分析見《下半年策略:秋季大決戰(zhàn),迎科創(chuàng)牛市》。

2. 布局科創(chuàng)板戴維斯雙擊行情

8月以來,8月14日我們發(fā)布《十四論科創(chuàng)板:8月震蕩,9月決戰(zhàn)》提示短期節(jié)奏,8月29日發(fā)布《十六論科創(chuàng)板:后續(xù)更精彩,復(fù)盤牛市初期的回調(diào)》提示回調(diào)性質(zhì)乃是牛市第一波行情后的休整。

站在當(dāng)前,我們認(rèn)為:經(jīng)歷了牛市第一波回調(diào)后,科創(chuàng)板9月開始轉(zhuǎn)折,未來2-3周步入底部蓄勢階段,更是戰(zhàn)略配置窗口,布局戴維斯雙擊行情,產(chǎn)業(yè)線索重視半導(dǎo)體和專精特新小巨人。

未來2-3周,科創(chuàng)板指數(shù)層面底部震蕩蓄勢,但結(jié)構(gòu)機(jī)會將開始逐步顯現(xiàn)。

3. 科創(chuàng)板牛市的三個關(guān)鍵要素

科創(chuàng)板牛市的三大底層邏輯有:產(chǎn)業(yè)崛起、基金低配、估值合理。

3.1 產(chǎn)業(yè)崛起

相較于GDP增速或宏觀政策等,主導(dǎo)產(chǎn)業(yè)崛起才是牛市的核心要素。回顧2005年至2007年牛市,以五朵金花為代表的重工業(yè)崛起;回顧2013年至2015年牛市,以計算機(jī)和傳媒為代表的互聯(lián)網(wǎng)+崛起。

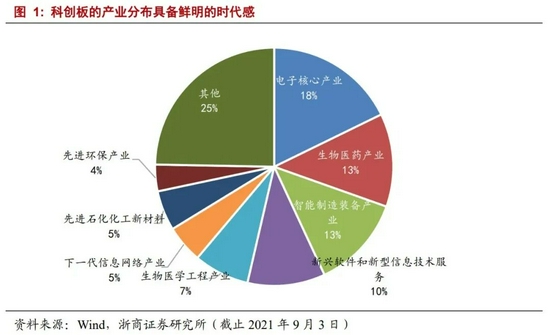

站在當(dāng)下,本輪產(chǎn)業(yè)崛起的背景在于,以半導(dǎo)體和2B升級為代表的制造業(yè)升級,這恰恰也是科創(chuàng)板的主要產(chǎn)業(yè)構(gòu)成,亦是科創(chuàng)板的牛市基石。

具體來看,截至9月3日,科創(chuàng)板總市值達(dá)54511億元,其中半導(dǎo)體產(chǎn)業(yè)鏈?zhǔn)兄颠_(dá)12805億元,占比約23%;科創(chuàng)板共332家已上市公司,生物醫(yī)藥公司共67家,占比約20%;除了半導(dǎo)體和醫(yī)藥外,其余產(chǎn)業(yè)分布集中在機(jī)械、計算機(jī)、電新、化工等領(lǐng)域,以2B升級為代表方向。

產(chǎn)業(yè)的高景氣反映到盈利上,整體法下,結(jié)合Wind盈利預(yù)測,科創(chuàng)板19年、20年、21年預(yù)測、22年預(yù)測的歸母凈利增速分別為37%、60%、83%、35%,科創(chuàng)50則分別為60%、76%、79%、36%。

3.2 基金低配

以普通股票型和混合偏股型基金的重倉股為測算口徑,截止2021Q2,基金對科創(chuàng)板的配置僅3.5%,遠(yuǎn)小于主板和創(chuàng)業(yè)板。

換個維度,截止9月3日,科創(chuàng)板總市值54511.4億元,自由流通市值16219.0億元,同樣以普通股票型和混合偏股型基金的重倉股為測算口徑,基金持有規(guī)模724.6億元,占比約1.33%。

進(jìn)一步看科創(chuàng)50,總市值25124.2億元,自由流通市值8688.5億元,以重倉股為口徑,機(jī)構(gòu)持有規(guī)模541.2億元,占比約2.15%

3.3 估值合理

截至9月2日,結(jié)合Wind一致盈利預(yù)測,整體法下,20年、21年預(yù)測、22年預(yù)測的歸母凈利增速分別為60%、83%、35%,對應(yīng)21年和22年動態(tài)估值分別為51倍和39倍,進(jìn)一步從PEG來看,21年和22年預(yù)測PEG分別為0.6、1.1。

4. 戴維斯雙擊行情的邊際驅(qū)動

在科創(chuàng)板牛市基礎(chǔ)上,從估值修復(fù)走向后續(xù)戴維斯雙擊的驅(qū)動因素有,其一,中報落地使其配置價值顯性化;其二,熱門賽道資金分流尋求配置。

4.1 中報落地

中報落地使其配置價值顯性化,原因在于,成長股的戴維斯雙擊往往源自盈利確認(rèn)后的估值提升,換言之,對成長股而言業(yè)績確認(rèn)具有重要戰(zhàn)略意義。

結(jié)合Wind盈利預(yù)測,可以看出8月以來隨著中報陸續(xù)披露,科創(chuàng)板的盈利預(yù)測被顯著上調(diào)。換言之,科創(chuàng)板中報盈利較超預(yù)期。具體來看,就21年歸母凈利增速預(yù)測,6月底、7月底、8月底分別為67%、73%、84%

根據(jù)中報,整體法下,科創(chuàng)板中300家公司實現(xiàn)盈利,占比約90%;累計實現(xiàn)營業(yè)收入2754億元,同比增長52.3%;實現(xiàn)歸母凈利潤386億元,同比增長95.9%。

科創(chuàng)50的2021中報營收增速和盈利增速均顯著優(yōu)于其他主要寬窄基指數(shù)。具體來看,根據(jù)中報,就營收增速而言,科創(chuàng)50增速達(dá)53.1%,領(lǐng)先于滬深300(21.8%)中證500(34.0%)、創(chuàng)業(yè)板指(34.2%);就歸母凈利增速而言,科創(chuàng)50增速達(dá)115.9%,高于滬深300(32.7%),中證500(53.4%)、創(chuàng)業(yè)板指(34.6%)

4.2 資金分流

除了中報落地使科創(chuàng)板配置價值顯性化之外,科創(chuàng)板戴維斯雙擊行情的另外一個驅(qū)動因素是,熱門賽道的資金分流尋求配置。

8月14日發(fā)布《十四論科創(chuàng)板:8月震蕩,9月決戰(zhàn)》,我們指出:(1)以2-3周的時間維度,市場整體處在結(jié)構(gòu)切換的震蕩整理期;(2)展望后續(xù),結(jié)合估值水平和基金配置等,代表半導(dǎo)體和應(yīng)用端的科創(chuàng)板將接棒電動車。

8月14日以來,上述判斷逐步開始顯現(xiàn)。

5. 科創(chuàng)板的兩條產(chǎn)業(yè)配置線索

關(guān)于科創(chuàng)板的配置方向,一方面,國產(chǎn)替代背景下,半導(dǎo)體產(chǎn)業(yè)鏈步入高景氣,關(guān)注科創(chuàng)板中的優(yōu)質(zhì)龍頭;另一方面,重點挖掘,深耕補鏈強(qiáng)鏈和“卡脖子”產(chǎn)業(yè)等領(lǐng)域的專精特新小巨人。

5.1 線索一:半導(dǎo)體優(yōu)質(zhì)龍頭

從產(chǎn)業(yè)視角,關(guān)注科創(chuàng)板的半導(dǎo)體優(yōu)質(zhì)龍頭:一則,在國產(chǎn)替代的大浪潮下,半導(dǎo)體產(chǎn)業(yè)鏈迎來大發(fā)展;二則,這批公司具備次新紅利,也即股價位置低、基金配置低、IPO資金投產(chǎn)、公司動力強(qiáng)

以科創(chuàng)板中總市值在100億以上的半導(dǎo)體公司為樣本,結(jié)合Wind盈利預(yù)測,整體法下,2019年、2020年、2021年預(yù)測、2022年預(yù)測的盈利增速分別為12%、158%、77%、24%。假設(shè)不涵蓋中芯國際,則增速分別為-30%、176%、89%、36%。

具體到公司,多數(shù)公司22年盈利預(yù)測增速較21年加快,如中微公司、滬硅產(chǎn)業(yè)-U、瀾起科技、睿創(chuàng)微納、芯原股份-U等

5.2 線索二:專精特新小巨人

7月30日中央政治局會議提到:要強(qiáng)化科技創(chuàng)新和產(chǎn)業(yè)鏈供應(yīng)鏈韌性,加強(qiáng)基礎(chǔ)研究,推動應(yīng)用研究,開展補鏈強(qiáng)鏈專項行動,加快解決“卡脖子”難題,發(fā)展專精特新中小企業(yè)。

科創(chuàng)板中入選專精特新的公司有93家,占全部科創(chuàng)板公司28%,顯著高于主板3%的占比,以及創(chuàng)業(yè)板13%的占比。

以進(jìn)入21Q2基金重倉股(普通股票型和混合偏股型基金)的科創(chuàng)板專精特新公司為觀察樣本,整體法下,2019年、2020年、2021年預(yù)測、2022年預(yù)測的盈利增速分別為55%、39%、83%、39%。

6. 風(fēng)險提示

1、業(yè)績增速低于預(yù)期。如果相關(guān)公司實際增速顯著低于市場預(yù)期,或影響板塊后續(xù)走勢。

2、流動性收緊超預(yù)期。如果流動性收緊超預(yù)期,或?qū)κ袌龉乐诞a(chǎn)生一定擾動。

責(zé)任編輯:張熠

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)