炒股就看金麒麟分析師研報(bào),權(quán)威,專(zhuān)業(yè),及時(shí),全面,助您挖掘潛力主題機(jī)會(huì)!

原標(biāo)題:【華西策略||李立峰】A股9月月報(bào)||金秋行情,高景氣成長(zhǎng)仍是配置重點(diǎn)

來(lái)源:策略李立峰與行業(yè)配置筆記

投資要點(diǎn)

一、美8月非農(nóng)不及預(yù)期,美元下行黃金拉升。美國(guó)8月非農(nóng)就業(yè)新增23.5萬(wàn)人(預(yù)期73.3萬(wàn)人),其中休閑和酒店業(yè)8月錄得零增長(zhǎng),反映出德?tīng)査鹿诓《驹斐傻囊咔榉磸検沟妹绹?guó)服務(wù)業(yè)復(fù)蘇蒙陰。新冠疫情仍有可能會(huì)對(duì)美聯(lián)儲(chǔ)緊縮產(chǎn)生制約,非農(nóng)數(shù)據(jù)公布后,美元下行,黃金拉升,表明市場(chǎng)開(kāi)始交易美聯(lián)儲(chǔ)推遲TAPER。

二、企業(yè)中報(bào)顯示中小市值盈利彈性更高,高端制造持續(xù)高景氣。1)上半年滬深300、中證500和中證1000歸母凈利潤(rùn)累計(jì)增速分別32.67%、53.40%、56.28%。2)高端制造業(yè)績(jī)得到有力支撐。電氣設(shè)備、機(jī)械設(shè)備、國(guó)防軍工兩年復(fù)合盈利增速分別達(dá)到30.02%、26.91%、15.26%,上游鋰、鈷、鎳等材料受益于新能源車(chē)產(chǎn)業(yè)的持續(xù)擴(kuò)張業(yè)績(jī)高增長(zhǎng)。

三、八月份電氣設(shè)備超過(guò)食品飲料成為陸股通第一大重倉(cāng)行業(yè),背后原因在于行業(yè)景氣差異。今年以來(lái),新能源產(chǎn)業(yè)鏈景氣度占優(yōu),受益于政策驅(qū)動(dòng)和技術(shù)進(jìn)步,新能源車(chē)產(chǎn)銷(xiāo)保持快速增長(zhǎng),目前滲透率已超過(guò)10%。內(nèi)外資金亦涌向高景氣方向,8月份外資重倉(cāng)第一大行業(yè)也從食品飲料轉(zhuǎn)為電氣設(shè)備。

四、資本市場(chǎng)改革再進(jìn)一步,“專(zhuān)精特新”中小企業(yè)迎機(jī)遇。北交所的設(shè)立彰顯了國(guó)家對(duì)資本市場(chǎng)的重視,對(duì)提升直接融資比重的期望,釋放出資本市場(chǎng)深化改革的積極信號(hào),有利于提高A股市場(chǎng)的整體風(fēng)險(xiǎn)偏好。對(duì)A股行業(yè)而言:1)券商、創(chuàng)投類(lèi)公司受益;2)利好中小企業(yè),尤其是“小而美、專(zhuān)精特新、行業(yè)中的隱性冠軍”企業(yè),更多在制造業(yè)領(lǐng)域。

五、9月A股投資建議:金秋九月,高景氣成長(zhǎng)仍是重點(diǎn)配置方向。8月PMI數(shù)據(jù)顯示經(jīng)濟(jì)動(dòng)能趨弱,下半年尤其是四季度,政策逆周期調(diào)節(jié)和結(jié)構(gòu)性寬信用力度有望加碼,“寬貨幣”的基調(diào)將有助于市場(chǎng)無(wú)風(fēng)險(xiǎn)利率下行。中報(bào)業(yè)績(jī)的落地疊加賽道資金擁擠,A股風(fēng)格可能出現(xiàn)短期漂移,但中長(zhǎng)期來(lái)看盈利相對(duì)優(yōu)勢(shì)是影響風(fēng)格核心因素。中報(bào)業(yè)績(jī)來(lái)看,二季度A股業(yè)績(jī)?cè)鏊倬S持較高水平,其中上游資源品、高端制造持續(xù)高景氣;消費(fèi)板塊盈利能力有所回落,后續(xù)需重點(diǎn)觀察中秋國(guó)慶雙節(jié)消費(fèi)旺季下的行業(yè)基本面修復(fù)節(jié)奏。資金面看,高景氣成長(zhǎng)賽道獲得內(nèi)外資金增配,資本市場(chǎng)改革亦向支持“科技、制造、中小企業(yè)”傾斜,硬科技、新能源方向,包括“專(zhuān)精特新”中小市值企業(yè)仍是重點(diǎn)配置方向。

行業(yè)配置上建議關(guān)注:“新能源產(chǎn)業(yè)鏈(電氣設(shè)備、有色、化工等)、半導(dǎo)體、軍工”等;

主題投資關(guān)注:“碳中和(綠色產(chǎn)業(yè))內(nèi)涵拓展、新基建(智能交通等)、鴻蒙主線”。

■風(fēng)險(xiǎn)提示:國(guó)內(nèi)外疫情反復(fù);海外市場(chǎng)大幅波動(dòng);中美博弈加劇等。

目 / 錄

正文

01海外市場(chǎng):美8月非農(nóng)不及預(yù)期,美元下行黃金拉升

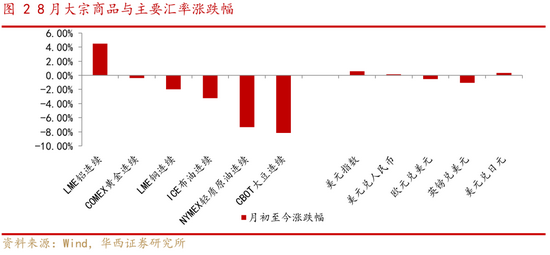

8月全球股指多數(shù)上漲。美股方面,納斯達(dá)克指數(shù)、標(biāo)普500、道瓊斯指數(shù)分別上漲4.00%、2.90%、1.22%;中國(guó)市場(chǎng)方面,上證指數(shù)、恒生指數(shù)、深證成指周漲幅分別為4.31%、-0.32%、-1.00%。商品價(jià)格多數(shù)調(diào)整,COBT大豆本月下跌8.16%,疫情的反復(fù)使得投資者對(duì)經(jīng)濟(jì)復(fù)蘇信心下降,原油價(jià)格整體下跌,NYMEX輕質(zhì)原油本月下跌7.36%,ICE布油下跌3.25%。

9月3日,美國(guó)勞工部公布8月非農(nóng)就業(yè)新增23.5萬(wàn)人,遠(yuǎn)低于市場(chǎng)預(yù)期的73.3萬(wàn)人,創(chuàng)今年1月以來(lái)最低,其中休閑和酒店業(yè)8月錄得零增長(zhǎng),反映出德?tīng)査鹿诓《驹斐傻囊咔榉磸検沟妹绹?guó)服務(wù)業(yè)復(fù)蘇蒙陰。非農(nóng)數(shù)據(jù)公布后,美元下行,黃金拉升,表明市場(chǎng)開(kāi)始交易美聯(lián)儲(chǔ)推遲TAPER。此前報(bào)告中我們提到美聯(lián)儲(chǔ)開(kāi)啟縮減的時(shí)間或許會(huì)在9月政策會(huì)議中得到相對(duì)明確的預(yù)期,可能會(huì)在11月開(kāi)始減少購(gòu)債,但新冠疫情仍有可能會(huì)對(duì)美聯(lián)儲(chǔ)緊縮產(chǎn)生制約。

關(guān)于加息,鮑威爾強(qiáng)調(diào):美聯(lián)儲(chǔ)縮減資產(chǎn)購(gòu)買(mǎi)計(jì)劃的時(shí)機(jī)和規(guī)模不會(huì)成為加息的直接信號(hào),加息會(huì)有更為嚴(yán)格的“測(cè)試”。從更長(zhǎng)趨勢(shì)來(lái)看,全球貨幣政策轉(zhuǎn)向的趨勢(shì)正在形成,減少購(gòu)債的路徑明確后,市場(chǎng)將更多關(guān)注加息時(shí)間的到來(lái),而這個(gè)時(shí)間還尚遙遠(yuǎn)。

02企業(yè)中報(bào)顯示中小市值盈利彈性更高,高端制造持續(xù)高景氣

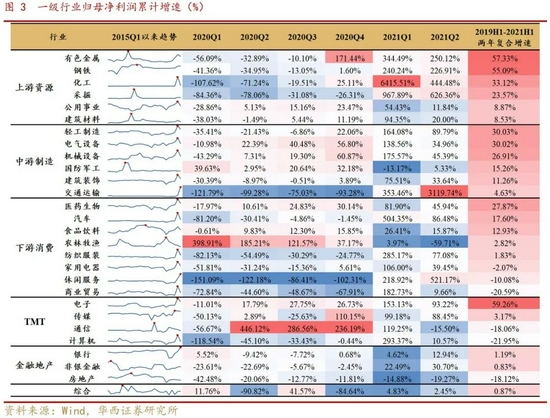

2021年中報(bào)業(yè)績(jī)顯示,上游資源品、高端制造業(yè)績(jī)高增長(zhǎng),中小市值公司ROE斜率更陡。

行業(yè)來(lái)看:1)上游資源品盈利增長(zhǎng)最為強(qiáng)勁。二季度有色金屬、鋼鐵、化工、采掘歸母凈利潤(rùn)實(shí)現(xiàn)57.33%、55.09%、33.12%、23.57%的兩年復(fù)合增長(zhǎng),Q2盈利累計(jì)增速均超過(guò)2倍。銅、鋁等有色金屬受消費(fèi)電子、工業(yè)設(shè)備的旺盛需求帶動(dòng),價(jià)格不斷創(chuàng)新高;鋰、鈷、鎳等材料則受益于新能源車(chē)產(chǎn)業(yè)的持續(xù)擴(kuò)張;肥料、化工纖維、電解液等化工品與下游需求提振、海外需求高漲有關(guān)。

2)新能源車(chē)、光伏、半導(dǎo)體等科技制造產(chǎn)業(yè)的高景氣度得到持續(xù)驗(yàn)證。中游制造業(yè)中,2019H1-2021H1盈利復(fù)合增速靠前的行業(yè)有輕工制造、電氣設(shè)備、機(jī)械設(shè)備、國(guó)防軍工,分別為30.03%、30.02%、26.91%、15.26%,二季度歸母凈利潤(rùn)累計(jì)增速分別為89.79%、34.96%、45.39%、5.33%,旺盛需求驅(qū)動(dòng)下,高端制造行業(yè)的業(yè)績(jī)得到有力支撐。

3)消費(fèi)行業(yè)盈利增速分化,醫(yī)藥生物、汽車(chē)和食品飲料復(fù)合增速居前。下游消費(fèi)領(lǐng)域,上半年醫(yī)藥生物、汽車(chē)和食品飲料行業(yè)歸母凈利潤(rùn)相比2019年同期錄得較高的復(fù)合增速,分別為27.87%、17.60%、12.93%,商業(yè)貿(mào)易、休閑服務(wù)、家用電器行業(yè)則出現(xiàn)負(fù)增長(zhǎng)。

4)金融地產(chǎn)領(lǐng)域,券商業(yè)績(jī)保持優(yōu)勢(shì),融資端受限環(huán)境下,房地產(chǎn)依舊負(fù)增長(zhǎng)。

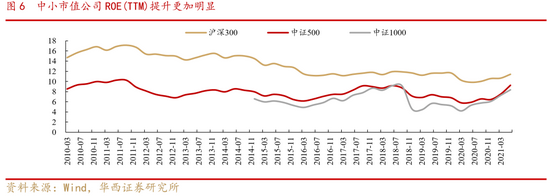

大小盤(pán)風(fēng)格來(lái)看,中小市值公司基本面占優(yōu),盈利彈性更高,ROE增長(zhǎng)斜率更陡。

1)中小市值公司盈利彈性更高。分別以滬深300、中證500和中證1000分別代表大中小市值公司。上半年滬深300、中證500和中證1000歸母凈利潤(rùn)累計(jì)同比增速分別32.67%、53.40%、56.28%,對(duì)比2019年上半年分別實(shí)現(xiàn)9.86%、15.75%、15.53%的復(fù)合增長(zhǎng),中小市值公司盈利彈性更佳。環(huán)比看,中盤(pán)股表現(xiàn)出更佳的成長(zhǎng)性,小盤(pán)股次之,二季度滬深300、中證500、中證1000成分股分別實(shí)現(xiàn)1.15%、35.90%、20.10%的環(huán)比增長(zhǎng)。

2)中小市值公司ROE(TTM)明顯提升。橫向看,大盤(pán)股ROE(TTM)絕對(duì)水平高于中小盤(pán)股,縱向看,中小盤(pán)股ROE提升幅度更高。二季度滬深300、中證500和中證1000的ROE(TTM)分別為11.42%、9.25%、8.33%,分別較一季度提升0.76pct、1.75pct、1.09pct。

03外資連續(xù)11個(gè)月凈流入,電氣設(shè)備超過(guò)食品飲料成為第一大重倉(cāng)行業(yè)

北上資金8月凈流入269.1億元,連續(xù)11個(gè)月凈流入。與往年相比,今年外資流入速度較快,前八個(gè)月北上資金累計(jì)凈流入規(guī)模達(dá)2613.3億元,高于2018年同期(2241.1億元)、2019年同期(1216.0億元)、2020年同期(1265.1億元)。

行業(yè)配置上,8月份電氣設(shè)備超過(guò)食品飲料成為陸股通第一大重倉(cāng)行業(yè)。截至8月31日,北上資金持股市值最高的前五大行業(yè)分別是電氣設(shè)備(3025.11億元)、食品飲料(2935.26億元)、醫(yī)藥生物(2530.36億元)、電子(1840.51億元)、銀行(1800.22億元),配置比例分別為12.27%、11.91%、10.26%、7.47%、7.30%。在此之前,陸股通重倉(cāng)行業(yè)以食品飲料、家用電器、醫(yī)藥生物等大消費(fèi)行業(yè)為主,其背后原因在于消費(fèi)升級(jí)趨勢(shì)下龍頭企業(yè)盈利能力穩(wěn)定高增。今年以來(lái),新能源產(chǎn)業(yè)鏈景氣度占優(yōu),受益于政策驅(qū)動(dòng)和技術(shù)進(jìn)步,新能源車(chē)產(chǎn)銷(xiāo)保持快速增長(zhǎng),目前滲透率已超過(guò)10%。同時(shí)內(nèi)外資持續(xù)涌入高成長(zhǎng)賽道,8月份外資重倉(cāng)第一大行業(yè)也從食品飲料轉(zhuǎn)為電氣設(shè)備。

04資本市場(chǎng)改革再進(jìn)一步,“專(zhuān)精特新”中小企業(yè)迎機(jī)遇

9月2日晚,國(guó)家主席習(xí)近平在2021年中國(guó)國(guó)際服務(wù)貿(mào)易交易會(huì)全球服務(wù)貿(mào)易峰會(huì)上致辭表示,將繼續(xù)支持中小企業(yè)創(chuàng)新發(fā)展,深化新三板改革,設(shè)立北京證券交易所,打造服務(wù)創(chuàng)新型中小企業(yè)主陣地。

資本市場(chǎng)服務(wù)如何更好拓展到中小企業(yè),提高對(duì)中小企業(yè)的服務(wù)能力,是一個(gè)亟需補(bǔ)齊的短板。一般說(shuō)來(lái),中小企業(yè)發(fā)展技術(shù)路線尚未定型,盈利模式尚未穩(wěn)定,而多年來(lái)我國(guó)資本市場(chǎng)對(duì)中小企業(yè)的支持還不夠充分。北交所的落地、多層次資本市場(chǎng)制度設(shè)計(jì),是經(jīng)濟(jì)發(fā)展和企業(yè)發(fā)展的內(nèi)生需求,也是基于資本市場(chǎng)風(fēng)險(xiǎn)分層管理的需求,有利于投資人更好地辨識(shí)風(fēng)險(xiǎn),以實(shí)現(xiàn)從 VC/PE(風(fēng)險(xiǎn)投資和私募股權(quán)投資)到交易所主板等多級(jí)資本助推,實(shí)現(xiàn)資本市場(chǎng)對(duì)企業(yè)全周期成長(zhǎng)的服務(wù)覆蓋。

對(duì)于A股市場(chǎng)而言,北交所的設(shè)立有利于提高A股市場(chǎng)的整體風(fēng)險(xiǎn)偏好。北京證券交易所的設(shè)立,彰顯了黨中央、國(guó)務(wù)院對(duì)資本市場(chǎng)的重視,對(duì)提升直接融資比重的期望,釋放出資本市場(chǎng)深化改革的積極信號(hào)。此次北京證券交易所設(shè)立,是又一里程碑事件。

9月3日例會(huì)上,證監(jiān)會(huì)表示:一是打造服務(wù)中小企業(yè)發(fā)展的專(zhuān)業(yè)化平臺(tái);二是探索具有差異化、特色的制度安排;三是探索形成服務(wù)中小企業(yè)發(fā)展的良好生態(tài),促進(jìn)科技創(chuàng)新和創(chuàng)新資本融合。其中設(shè)立北交所的“三個(gè)目標(biāo)”之一是“培育一批專(zhuān)精特新中小企業(yè),形成創(chuàng)新創(chuàng)業(yè)熱情高漲、合格投資者踴躍參與、中介機(jī)構(gòu)歸位盡責(zé)的良性市場(chǎng)生態(tài)。”

對(duì)A股行業(yè)而言:1)券商迎增量投行和經(jīng)濟(jì)業(yè)務(wù);2)利好創(chuàng)投企業(yè)。投資的企業(yè)多了一個(gè)上市通道,創(chuàng)投機(jī)構(gòu)就多了一個(gè)有效退出渠道;3)利好中小企業(yè),尤其是“小而美、專(zhuān)精特新、行業(yè)中的隱性冠軍”企業(yè),這一塊更多的在制造業(yè)領(lǐng)域。

059月A股投資建議:金秋九月,高景氣成長(zhǎng)仍是重點(diǎn)配置方向

8月PMI數(shù)據(jù)顯示經(jīng)濟(jì)動(dòng)能趨弱,下半年尤其是四季度,政策逆周期調(diào)節(jié)和結(jié)構(gòu)性寬信用力度有望加碼,“寬貨幣”的基調(diào)將有助于市場(chǎng)無(wú)風(fēng)險(xiǎn)利率下行。中報(bào)業(yè)績(jī)的落地疊加賽道資金擁擠,A股風(fēng)格可能出現(xiàn)短期漂移,但中長(zhǎng)期來(lái)看盈利相對(duì)優(yōu)勢(shì)是影響風(fēng)格核心因素。中報(bào)業(yè)績(jī)來(lái)看,二季度A股業(yè)績(jī)?cè)鏊倬S持較高水平,其中上游資源品、高端制造持續(xù)高景氣;消費(fèi)板塊盈利能力有所回落,后續(xù)需重點(diǎn)觀察中秋國(guó)慶雙節(jié)消費(fèi)旺季下的行業(yè)基本面修復(fù)節(jié)奏。資金面看,高景氣成長(zhǎng)賽道獲得內(nèi)外資金增配,資本市場(chǎng)改革亦向支持“科技、制造、中小企業(yè)”傾斜,硬科技、新能源方向,包括“專(zhuān)精特新”中小市值企業(yè)仍是重點(diǎn)配置方向。

行業(yè)配置上建議關(guān)注:“新能源產(chǎn)業(yè)鏈(電氣設(shè)備、有色、化工等)、半導(dǎo)體、軍工”等;主題投資關(guān)注:“碳中和(綠色產(chǎn)業(yè))內(nèi)涵拓展、新基建、鴻蒙主線”。

06

風(fēng)險(xiǎn)提示

國(guó)內(nèi)外疫情反復(fù);海外市場(chǎng)大幅波動(dòng);中美博弈加劇等。

責(zé)任編輯:馮體煒

APP專(zhuān)享直播

熱門(mén)推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)