今日解讀已更新,央行座談會(huì)提及“信貸仍需努力”,釋放什么信號(hào)?利潤(rùn)驟降,如何理解互聯(lián)網(wǎng)巨頭財(cái)報(bào)?歡迎收聽今日財(cái)經(jīng)新聞解讀。

【西部宏觀張靜靜】宏觀視角下:A股因何抱團(tuán)?風(fēng)格何時(shí)切換?

來(lái)源:靜觀金融

西部宏觀張靜靜團(tuán)隊(duì)

張靜靜 西部宏觀首席分析師

摘要

宏觀驅(qū)動(dòng)力切換將過去20年A股走勢(shì)分為三個(gè)階段:金融危機(jī)前申萬(wàn)各行業(yè)估值標(biāo)準(zhǔn)差與上證綜指市盈率高度正相關(guān),金融危機(jī)后至2019年前二者相關(guān)性減弱但仍存在正向聯(lián)動(dòng),2019年以來(lái)行業(yè)估值標(biāo)準(zhǔn)差已經(jīng)對(duì)市場(chǎng)整體估值脫敏。前兩個(gè)階段行業(yè)彈性取決于指數(shù)彈性;2019年以來(lái)行業(yè)彈性似乎正在擺脫指數(shù)彈性。三個(gè)階段切換的時(shí)點(diǎn)對(duì)應(yīng)的宏觀線索分別是:第一階段中國(guó)高速增長(zhǎng),第一階段向第二階段切換與中國(guó)撫養(yǎng)比拐點(diǎn)一致;第二階段為中國(guó)經(jīng)濟(jì)轉(zhuǎn)型的探索期,第三階段則為中國(guó)人口質(zhì)量紅利釋放、確定轉(zhuǎn)型方向的階段。

A股三階段可被分別定義為:搭電梯階段、議轉(zhuǎn)型階段與馬拉松階段。1)搭電梯階段:在2001年加入WTO與城鎮(zhèn)化率加速的雙重驅(qū)動(dòng)下,中國(guó)經(jīng)濟(jì)迎來(lái)黃金10年,經(jīng)濟(jì)增長(zhǎng)成為各行業(yè)的β因素。2)議轉(zhuǎn)型階段:2012-2015年全球深陷總需求不足與經(jīng)濟(jì)通縮困局。同期,中國(guó)人口數(shù)量型紅利進(jìn)入尾聲,急需經(jīng)濟(jì)結(jié)構(gòu)轉(zhuǎn)型。適逢對(duì)沖經(jīng)濟(jì)下行壓力的寬貨幣政策,此間A股行業(yè)表現(xiàn)與經(jīng)濟(jì)背離、但與流動(dòng)性共振。3)馬拉松階段:“十三五”以來(lái)在產(chǎn)業(yè)政策與轉(zhuǎn)型驅(qū)動(dòng)下,部分產(chǎn)業(yè)擺脫了經(jīng)濟(jì)增長(zhǎng)約束。疫后主要經(jīng)濟(jì)體開始新產(chǎn)業(yè)競(jìng)賽,加劇了行業(yè)景氣分化。產(chǎn)業(yè)政策重于宏觀政策,經(jīng)濟(jì)增速僅是平均數(shù),權(quán)益市場(chǎng)像是馬拉松賽場(chǎng),投資者更關(guān)注領(lǐng)跑者。

進(jìn)入馬拉松階段或表明A股已經(jīng)開始美股化,抱團(tuán)成為顯著特征。美股走勢(shì)具有三點(diǎn)特征:慢牛、多數(shù)時(shí)間低波動(dòng)、風(fēng)格仍受全球影響。美股不同行業(yè)之間年度振幅差異極大,說明美股抱團(tuán)現(xiàn)象更為突出。在馬拉松階段,投資者對(duì)于賽場(chǎng)中位數(shù)及隨后的行業(yè)關(guān)注度會(huì)明顯降低,視線主要集中于領(lǐng)跑行業(yè)甚至個(gè)股上。但是,一旦市場(chǎng)風(fēng)格變化,抱團(tuán)標(biāo)的亦會(huì)改變。

今年關(guān)注度較高的三類資產(chǎn)茅指數(shù)、寧指數(shù)與上游原材料行業(yè)指數(shù)走勢(shì)的錨分別為經(jīng)濟(jì)增長(zhǎng)、無(wú)風(fēng)險(xiǎn)利率與PPI。今年初“茅指數(shù)”向“寧組合”切換恰恰就是經(jīng)濟(jì)基本面短期見頂、隨后無(wú)風(fēng)險(xiǎn)利率中樞持續(xù)下移的結(jié)果。往后看,我們認(rèn)為:1)若Q4經(jīng)濟(jì)增速和PPI同比共振放緩的同時(shí)無(wú)風(fēng)險(xiǎn)利率回升的“兩下一上”局面出現(xiàn),茅指數(shù)、寧指數(shù)與上游原材料行業(yè)指數(shù)或面臨同步調(diào)整并引發(fā)A股出現(xiàn)指數(shù)層面的調(diào)整。2)社融或于Q4初見底,22Q1末市場(chǎng)有望迎風(fēng)格切換。此前地產(chǎn)調(diào)控政策出臺(tái)對(duì)于地產(chǎn)銷售和地產(chǎn)相關(guān)貸款的沖擊7月已顯現(xiàn)。往后看,在專項(xiàng)債落地與基數(shù)效應(yīng)下,社融存量的同比增速有望在9-10月觸底。由于社融增速領(lǐng)先經(jīng)濟(jì)大約兩個(gè)季度,因此明年Q1末至Q2初國(guó)內(nèi)經(jīng)濟(jì)增速有望觸底企穩(wěn)。屆時(shí)市場(chǎng)有望再度迎來(lái)風(fēng)格切換。

正文

一、宏觀驅(qū)動(dòng)力切換將過去20年A股走勢(shì)分為三個(gè)階段

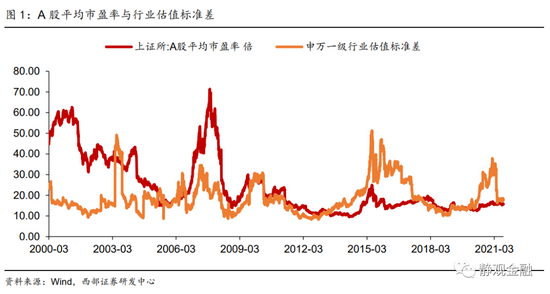

圖1中的紅色線是上證所有A股的平均市盈率,橙色線是申萬(wàn)一級(jí)行業(yè)估值標(biāo)準(zhǔn)差。如圖所示,過去20年分為三個(gè)階段,金融危機(jī)前二者高度正相關(guān)、金融危機(jī)后至2019年前二者相關(guān)性減弱但仍存在正向聯(lián)動(dòng)、2019年以來(lái)行業(yè)估值標(biāo)準(zhǔn)差已經(jīng)對(duì)市場(chǎng)整體估值脫敏。由此可見,前兩個(gè)階段行業(yè)彈性取決于指數(shù)彈性;2019年以來(lái)行業(yè)彈性似乎正在擺脫指數(shù)彈性。從三個(gè)階段切換的時(shí)點(diǎn),我們皆可以找到一些宏觀線索:第一階段中國(guó)高速增長(zhǎng),第一階段向第二階段切換與中國(guó)撫養(yǎng)比拐點(diǎn)一致;第二階段為中國(guó)經(jīng)濟(jì)轉(zhuǎn)型的探索期,第三階段則為中國(guó)人口質(zhì)量紅利釋放、確定轉(zhuǎn)型方向的階段。

二、目前A股進(jìn)入“馬拉松階段”,開始美股化

(一)A股三階段可被分別定義為:搭電梯階段、議轉(zhuǎn)型階段與馬拉松階段

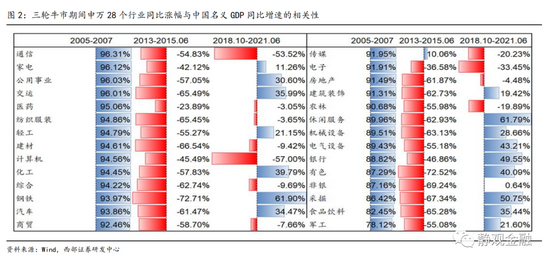

搭電梯階段:在2001年加入WTO與城鎮(zhèn)化率加速的雙重驅(qū)動(dòng)下,中國(guó)經(jīng)濟(jì)迎來(lái)黃金10年。此間A股各行業(yè)EPS及其指數(shù)表現(xiàn)皆跟隨宏觀面波動(dòng),行業(yè)分化并不顯著。如表1所示,2005-2007年A股牛市期間,申萬(wàn)一級(jí)行業(yè)指數(shù)表現(xiàn)與中國(guó)名義GDP增速均高度正相關(guān)。可見此間,各個(gè)行業(yè)皆有一個(gè)共同的β因素:高速增長(zhǎng)中的中國(guó)經(jīng)濟(jì)。

議轉(zhuǎn)型階段:2012-2015年間美歐居民去杠桿疊加頁(yè)巖油問世,全球深陷總需求不足與經(jīng)濟(jì)通縮困局。同期,中國(guó)人口數(shù)量型紅利進(jìn)入尾聲,急需經(jīng)濟(jì)結(jié)構(gòu)轉(zhuǎn)型。轉(zhuǎn)型的“無(wú)限可能”適逢對(duì)沖經(jīng)濟(jì)下行壓力的寬貨幣政策,此間A股各行業(yè)指數(shù)表現(xiàn)與經(jīng)濟(jì)背離、但與流動(dòng)性共振。如圖2所示,2013年至2015年6月A股牛市期間,幾乎所有行業(yè)指數(shù)與中國(guó)名義GDP增速皆負(fù)相關(guān),但也表明該階段各行業(yè)共有的β因素是流動(dòng)性。

馬拉松階段:“十三五”以來(lái)經(jīng)濟(jì)增速中樞緩步下移、流動(dòng)性波幅收斂。在產(chǎn)業(yè)政策與轉(zhuǎn)型驅(qū)動(dòng)下,部分產(chǎn)業(yè)擺脫了經(jīng)濟(jì)增長(zhǎng)水位的約束。疫后主要經(jīng)濟(jì)體開始新產(chǎn)業(yè)競(jìng)賽,加劇了行業(yè)景氣分化。產(chǎn)業(yè)政策重于宏觀政策,經(jīng)濟(jì)增速僅是平均數(shù),權(quán)益市場(chǎng)像是馬拉松賽場(chǎng),投資者更關(guān)注領(lǐng)跑者。進(jìn)而,如圖2所示,2019年以來(lái)各行業(yè)指數(shù)與中國(guó)名義GDP增速的相關(guān)性開始分化,相關(guān)性絕對(duì)值也已顯著變小。

(二)進(jìn)入馬拉松階段或表明A股已經(jīng)開始美股化

美股走勢(shì)具有三點(diǎn)特征:慢牛、多數(shù)時(shí)間低波動(dòng)、風(fēng)格仍受全球影響。

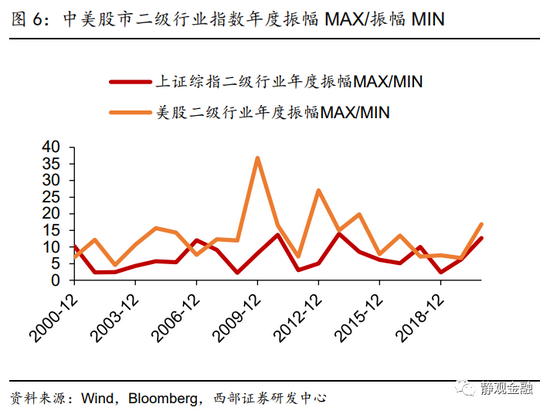

首先,美股各行業(yè)指數(shù)仍然高波動(dòng),但行業(yè)間弱相關(guān)。我們選取上證與標(biāo)普二級(jí)行業(yè)指數(shù)作為研究對(duì)象。如圖5所示,兩個(gè)市場(chǎng)每年振幅最大的二級(jí)行業(yè)指數(shù)振幅不相上下;但如圖6所示,多數(shù)年份中標(biāo)普二級(jí)行業(yè)指數(shù)年度最大振幅與最小振幅之比顯著高于上證最大最小行業(yè)振幅比。通過這組對(duì)照,我們不難發(fā)現(xiàn)過去20年美股行業(yè)間相關(guān)性顯著低于A股。因此,投資者持有標(biāo)普ETF就相當(dāng)于做了均衡的行業(yè)配置,這就是美股慢牛的基礎(chǔ)。而研究的價(jià)值在于進(jìn)一步優(yōu)化行業(yè)配置結(jié)果。

此外,慢牛意味著美股多數(shù)時(shí)間低波動(dòng),然而一旦經(jīng)濟(jì)衰退并誘發(fā)系統(tǒng)性風(fēng)險(xiǎn),波動(dòng)率會(huì)迅速放大,因此擇時(shí)依舊重要。如圖7所示,中美股市波動(dòng)率特征差異較大。美股在多數(shù)時(shí)間呈現(xiàn)低波動(dòng),但會(huì)在某些時(shí)候瞬間波動(dòng)加劇;A股的波動(dòng)率通常顯著高于美股,但波動(dòng)放大的節(jié)奏反而比美股略顯溫和。如表1示,50年代至今美股重挫的時(shí)間多數(shù)為經(jīng)濟(jì)放緩、衰退、滯脹或者危機(jī)階段,也就是說通過宏觀基本面的變化預(yù)測(cè)EPS下行風(fēng)險(xiǎn)對(duì)美股擇時(shí)仍然有效。

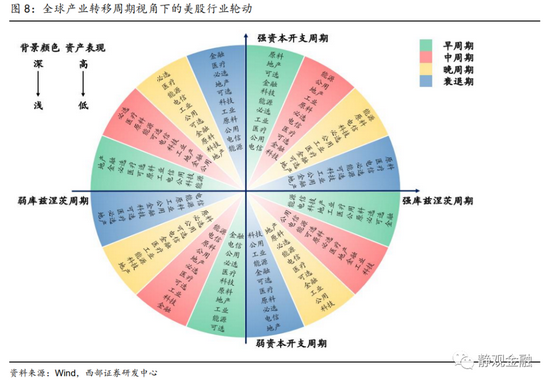

最后,長(zhǎng)期看美股風(fēng)格亦受全球產(chǎn)業(yè)轉(zhuǎn)移周期影響。我們?cè)?月22日?qǐng)?bào)告《疫情對(duì)美國(guó)長(zhǎng)期影響:制造回升、服務(wù)“年輕化”、通脹上移》中指出,全球產(chǎn)業(yè)轉(zhuǎn)移過程會(huì)引發(fā)通脹中樞波動(dòng),而美國(guó)屬于通脹厭惡型經(jīng)濟(jì)體,因此美國(guó)資產(chǎn),如美元、美債及美股皆會(huì)受到該因素影響。總體來(lái)看,全球產(chǎn)業(yè)轉(zhuǎn)移是庫(kù)茲涅茨周期與資本開支周期的催化劑。當(dāng)產(chǎn)業(yè)承接國(guó)為大型經(jīng)濟(jì)體時(shí),全球歷經(jīng)強(qiáng)庫(kù)茲涅茨周期;承接國(guó)為小型經(jīng)濟(jì)體,則全球經(jīng)歷弱庫(kù)茲涅茨周期,每一輪產(chǎn)業(yè)轉(zhuǎn)移20年中的上半場(chǎng)(前10年)為弱資本開支周期、下半場(chǎng)(后10年)為強(qiáng)資本開支周期。因此,我們會(huì)得到“強(qiáng)庫(kù)茲涅茨周期+弱資本開支周期”、“強(qiáng)庫(kù)茲涅茨周期+強(qiáng)資本開支周期”、“弱庫(kù)茲涅茨周期+弱資本開支周期”與“弱庫(kù)茲涅茨周期+強(qiáng)資本開支周期”四種經(jīng)濟(jì)場(chǎng)景。這四種經(jīng)濟(jì)場(chǎng)景下,美國(guó)經(jīng)濟(jì)又皆會(huì)經(jīng)歷“早周期、中周期、晚周期與衰退期”四個(gè)小的階段,進(jìn)而我們可以得到16種經(jīng)濟(jì)小周期,并觀察到美股風(fēng)格的輪動(dòng),如圖8所示。

進(jìn)入馬拉松階段或許說明A股開始美股化,慢牛可期,行業(yè)相關(guān)性保持弱化,這也意味著宏觀研究之于A股的意義也已發(fā)生變化。當(dāng)然,由于國(guó)內(nèi)資本市場(chǎng)與海外的聯(lián)系仍顯著弱于美國(guó)資本市場(chǎng)與非美的聯(lián)系,因此A股風(fēng)格等變化仍主要以內(nèi)部驅(qū)動(dòng)邏輯為主。當(dāng)然,外因偶爾可能會(huì)成為A股市場(chǎng)邏輯變化的催化劑。

(三)抱團(tuán)或?yàn)椤榜R拉松階段”的特征

如前文圖5所示,美股不同行業(yè)之間年度振幅差異極大,說明美股“抱團(tuán)”現(xiàn)象更為突出。根據(jù)Wind數(shù)據(jù),目前納斯達(dá)克包括3812只個(gè)股。截至2021年8月20日,F(xiàn)AANG[1]市值占納斯達(dá)克總市值比重為25.7%、占全部美股總市值比重為10.9%。2020年8月,F(xiàn)AANG的市值占比達(dá)到歷史峰值,占納斯達(dá)克與全部美股總市值比重分別高達(dá)29.7%、12.4%。對(duì)此,我們認(rèn)為在“馬拉松階段”,投資者對(duì)于賽場(chǎng)中位數(shù)及隨后的行業(yè)關(guān)注度會(huì)明顯降低,視線主要集中于領(lǐng)跑行業(yè)甚至個(gè)股上。但是,一旦市場(chǎng)風(fēng)格變化,抱團(tuán)標(biāo)的亦會(huì)改變。

三、年初“茅指數(shù)”向“寧組合”切換仍由基本面驅(qū)動(dòng)

今年2月以來(lái)國(guó)內(nèi)基本面有四點(diǎn)特征:經(jīng)濟(jì)增長(zhǎng)見頂逐月放緩、PPI同比持續(xù)上升、社融增速保持下滑以及3月以來(lái)無(wú)風(fēng)險(xiǎn)利率中樞下移。A股市場(chǎng)也有三個(gè)特點(diǎn):“茅指數(shù)”于2月見頂回落、上游原材料行業(yè)指數(shù)波動(dòng)走高、“寧組合指數(shù)”于3月再次企穩(wěn)并于7月底前屢創(chuàng)新高。回頭看,A股風(fēng)格完全受國(guó)內(nèi)基本面環(huán)境驅(qū)動(dòng)。

Wind構(gòu)建的茅指數(shù)[2]涵蓋的標(biāo)的以傳統(tǒng)行業(yè)龍頭企業(yè)與傳統(tǒng)消費(fèi)為主。如圖10所示,2018年以來(lái)茅指數(shù)同比波動(dòng)與中國(guó)制造業(yè)PMI一致,也就是說該指數(shù)組合下的權(quán)重標(biāo)的仍以經(jīng)濟(jì)基本面為β。2月為國(guó)內(nèi)多數(shù)經(jīng)濟(jì)分項(xiàng)指標(biāo)年內(nèi)高點(diǎn),宏觀經(jīng)濟(jì)轉(zhuǎn)差削弱了茅指數(shù)性價(jià)比。由于部分茅指數(shù)標(biāo)的亦被外資持有,因此2-3月10年期美債收益率攀升成為了市場(chǎng)變化的催化劑。通常情況下,社融增速領(lǐng)先名義GDP約2個(gè)季度,社融增速持續(xù)下滑不斷推遲經(jīng)濟(jì)基本面企穩(wěn)預(yù)期,亦給茅指數(shù)帶來(lái)了持續(xù)調(diào)整的壓力。

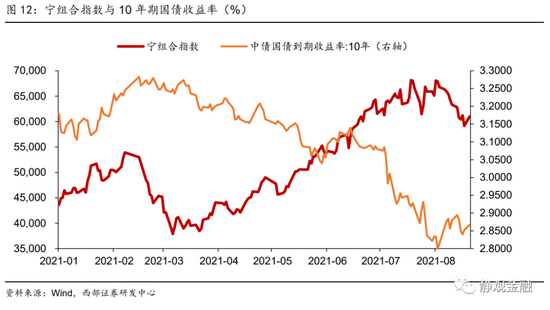

與茅指數(shù)相對(duì)的寧組合指數(shù)[3]則代表了具有高成長(zhǎng)性的新興產(chǎn)業(yè)龍頭與新消費(fèi),并不受經(jīng)濟(jì)增長(zhǎng)約束。盡管2-3月茅指數(shù)調(diào)整過程中,寧指數(shù)也一起下挫,但3月無(wú)風(fēng)險(xiǎn)利率中樞下移不僅是對(duì)經(jīng)濟(jì)下行的一種資產(chǎn)端的確認(rèn),也給了成長(zhǎng)性個(gè)股更多的估值彈性。如圖12所示,3月以來(lái)寧組合指數(shù)基本與無(wú)風(fēng)險(xiǎn)利率負(fù)相關(guān),近期10年期國(guó)債收益率反彈、寧組合指數(shù)也出現(xiàn)了一定調(diào)整。

除了茅指數(shù)與寧指數(shù)外,上游原材料行業(yè)的市場(chǎng)關(guān)注度也頗高。今年以來(lái)申萬(wàn)28個(gè)行業(yè)指數(shù)中表現(xiàn)前五的分別是鋼鐵、有色金屬、電氣設(shè)備、化工與采掘業(yè)。與上游原材料行業(yè)指數(shù)強(qiáng)勁表現(xiàn)相呼應(yīng)的是今年以來(lái)PPI同比持續(xù)走高并屢創(chuàng)新高。5-7月中國(guó)PPI同比分別為9.0%、8.8%、9.0%,保持在金融危機(jī)后的最高水平。

四、A股風(fēng)格何時(shí)再切換?

基于前文,我們目前觀察到茅指數(shù)、寧指數(shù)與上游原材料行業(yè)指數(shù)走勢(shì)的錨分別為經(jīng)濟(jì)增長(zhǎng)、無(wú)風(fēng)險(xiǎn)利率與PPI同比。往后看,我們大概率要考慮兩個(gè)問題:一是有沒有可能上述三類資產(chǎn)同時(shí)下挫并引發(fā)指數(shù)調(diào)整;二是上述因素分別在何時(shí)轉(zhuǎn)向并引發(fā)風(fēng)格再次切換。

(一)“兩下一上”可能會(huì)引發(fā)指數(shù)下挫

茅指數(shù)、寧指數(shù)與上游原材料行業(yè)指數(shù)走勢(shì)分別以經(jīng)濟(jì)增長(zhǎng)、無(wú)風(fēng)險(xiǎn)利率與PPI同比為錨,那么對(duì)于市場(chǎng)整體而言,最差的情形就是經(jīng)濟(jì)增速和PPI同比共振放緩的同時(shí)無(wú)風(fēng)險(xiǎn)利率回升的“兩下一上”組合。由于社融增速相對(duì)經(jīng)濟(jì)增長(zhǎng)大約有兩個(gè)季度的時(shí)滯,因此年內(nèi)中國(guó)經(jīng)濟(jì)大概率持續(xù)放緩。如圖所示,南華工業(yè)品指數(shù)同比與CRB工業(yè)品指數(shù)同比大約領(lǐng)先中國(guó)PPI同比兩個(gè)月,5月南華工業(yè)品指數(shù)同比為48.2%,6-7月明顯低于5月,8月截至20日的均值相對(duì)去年同期增幅較7月進(jìn)一步下滑。疊加基數(shù)效應(yīng)看,5月大概率為南華工業(yè)品指數(shù)同比的年內(nèi)高點(diǎn)。不過CRB工業(yè)品指數(shù)同比高點(diǎn)或在6月。進(jìn)而國(guó)內(nèi)PPI同比大概率在Q3見頂,不排除7月就是高點(diǎn),且Q4存在明顯的回落壓力。

從基本面角度看,年內(nèi)的未來(lái)數(shù)月無(wú)風(fēng)險(xiǎn)利率上行概率并不高。但今年730政治局會(huì)議上曾提出積極的財(cái)政政策要提升政策效能,若后續(xù)專項(xiàng)債加速落地,不排除對(duì)利率債形成配置分流,進(jìn)而導(dǎo)致無(wú)風(fēng)險(xiǎn)利率波動(dòng)回升的可能性。

假若Q4經(jīng)濟(jì)增長(zhǎng)下行、PPI同比回落與無(wú)風(fēng)險(xiǎn)利率反彈的“兩下一上”局面出現(xiàn),當(dāng)前市場(chǎng)關(guān)注度較高的茅指數(shù)、寧指數(shù)與上游原材料行業(yè)指數(shù)或面臨同步調(diào)整并引發(fā)A股出現(xiàn)指數(shù)層面的調(diào)整。

(二)社融或于Q4初見底,22Q1末市場(chǎng)有望迎風(fēng)格切換

此前地產(chǎn)調(diào)控政策出臺(tái)對(duì)于地產(chǎn)銷售和地產(chǎn)相關(guān)貸款的沖擊7月已顯現(xiàn)。7月居民中長(zhǎng)期新增貸款降至3974億元,前值5156億元。這也是7月社融增速較前值進(jìn)一步回落的主因。但往后看,在專項(xiàng)債落地與基數(shù)效應(yīng)下,社融存量的同比增速有望在9-10月觸底。由于社融增速領(lǐng)先經(jīng)濟(jì)大約兩個(gè)季度,因此明年Q1末至Q2初國(guó)內(nèi)經(jīng)濟(jì)增速有望觸底企穩(wěn)。屆時(shí)市場(chǎng)有望再度迎來(lái)風(fēng)格切換。

[1] FAANG為Facebook、蘋果、亞馬遜、Netflix和谷歌5只股票的簡(jiǎn)稱。

[2] Wind構(gòu)建的“茅指數(shù)”涵蓋:寧德時(shí)代、比亞迪、邁瑞醫(yī)療、隆基股份、藥明康德(維權(quán))、愛爾眼科、片仔癀、匯川技術(shù)、億緯鋰能、北方華創(chuàng)、愛美客、科沃斯、通策醫(yī)療、石頭科技、韋爾股份、華熙生物、貴州茅臺(tái)、招商銀行、中芯國(guó)際、海康威視、中國(guó)中免、美的集團(tuán)、海天味業(yè)、長(zhǎng)江電力、金龍魚、萬(wàn)華化學(xué)、恒瑞醫(yī)藥、東方財(cái)富、立訊精密、格力電器、智飛生物、瀘州老窖、三一重工、海爾智家、牧原股份、金山辦公、恒立液壓、東方雨虹、歌爾股份、長(zhǎng)春高新、晨光文具、五糧液、伊利股份等個(gè)股。

[3] Wind構(gòu)建的“寧組合指數(shù)”涵蓋:斯達(dá)半導(dǎo)、福斯特、中微公司、北方華創(chuàng)、陽(yáng)光電源、三安光電、恩捷股份、隆基股份、寧德時(shí)代、韋爾股份、石頭科技、匯川技術(shù)、科沃斯、西隴科學(xué)、凱萊英、億緯鋰能、藥明康德、昭衍新藥、愛爾眼科、泰格醫(yī)藥、愛美客、通策醫(yī)療、邁瑞醫(yī)療等個(gè)股。

風(fēng)險(xiǎn)提示

(一)新冠疫情變異風(fēng)險(xiǎn)

(二)經(jīng)濟(jì)運(yùn)行風(fēng)險(xiǎn)

(三)政策風(fēng)險(xiǎn)

責(zé)任編輯:陳志杰

APP專享直播

熱門推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)