原標題:金融人逃離銀行業,年薪百萬的“金飯碗”為何不香了?

來源:新言財經

作者:秋刀魚

在北京王府井步行街附近的一家建行營業網點,銀行的客戶在智能終端一體機上自助辦理業務,客戶經理站在一旁解答疑問;以往去銀行需要排長隊到窗口人工辦理業務的場景已不再。但對于很多人而言,銀行依舊代表著體面:場所體面,著裝體面,收入更體面。

近期,平安銀行2021年上半年業績顯示,員工人均薪酬達30.94萬元,折合人均月薪5.2萬元;招商銀行有過之而無不及,員工人均薪酬達34.78萬元,折合人均月薪5.7萬元。

此前有媒體統計過2020年各家銀行員工人均薪酬,基本在人均年薪30萬元上下浮動,如平安、浙商、招商等股份制銀行更是超過了50萬元。若參照2020年全國居民人均可支配收入32189元,銀行業薪酬的是當之無愧的“金飯碗”。

然而,在體面的銀行工作背后,一個趨勢越來越明顯——越來越多的中高級骨干人才離開銀行業,向互聯網、券商、基金等流動,甚至果斷“脫圈”。

本碩985高校畢業的張江在一家股份行省分行工作2年后表示“受不了了”,毅然辭職,找了一份高校老師的工作;在金融圈工作已滿10年的王亮,畢業第一份工作選擇了令人羨慕的股份行總行,那時沒有業績壓力,一帆風順,卻在干滿6年后跳槽去了“壓力更大”的券商機構做銷售;在股份行摸爬滾打了15年之久的趙潔,從網點機構的零售客戶經理做起,直到升任支行分管零售的行長,最后還是告別了銀行,去第三方財富公司謀求職業發展。

這其中不乏更高層級的個案,如常熟銀行年薪百萬的80后年輕副行長周斌,離開銀行,出任小米消費金融總裁;曾在招商銀行總行擔任招商銀行信用卡系統總架構師林建明離開“零售之王”創立薩摩耶數科......

這些人不是個例,而是眾多銀行從業者的縮影。

近十年銀行業員工人數增速降低

事實上,隨著國家經濟環境變化及銀行就業壓力的增大,2011至2020年十年間銀行員工人數增速降低,國有大行、全國股份制銀行、中小銀行,均面臨骨干人才流失的問題。

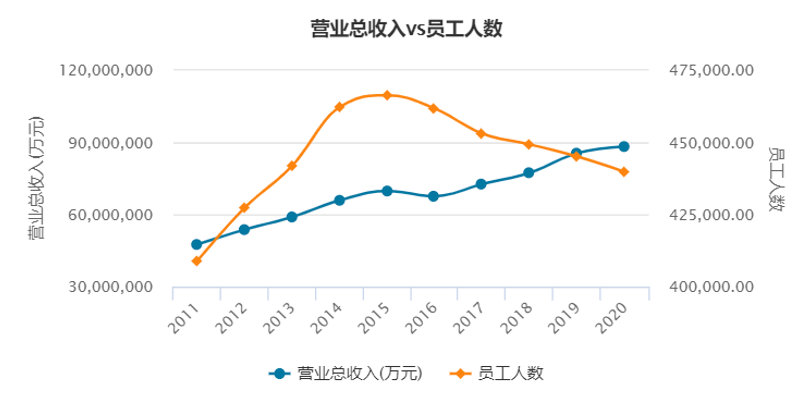

國有大行之一的工商銀行近10年員工人數在2015年達到峰頂后,呈現下降趨勢:

工商銀行,數據來源:WIND

全國股份制銀行梯隊的華夏、民生、光大、中信,2015年后員工人數增速下降甚至為負:

華夏銀行,數據來源:WIND

民生銀行,數據來源:WIND

光大銀行,數據來源:WIND

中信銀行,數據來源:WIND

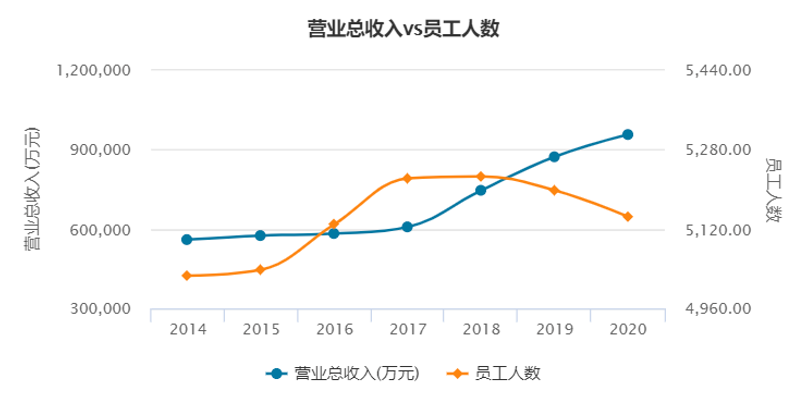

城商行中的北京銀行自2015年后員工人數增長緩慢,增速呈明顯下降趨勢:

北京銀行,數據來源:WIND

農商行陣營的青島農商,2017年后員工人數開始減少,且減少速度有加大趨勢:

青農商行,數據來源:WIND

監管數據同樣印證了這一趨勢:據原銀監會年報披露,2011年銀行業金融機構營業網點從業人數合計319.79萬,經歷數年迅猛增長后,于2017年達到417.04萬的高峰,之后從業人數開始下降。銀行業已跨過依靠人員擴張實現經營增長的階段。

收入優勢大不如前:“金飯碗”變“鐵飯碗”

銀行從業人數的變化,可以說是近十年金融環境巨變的一個縮影。據統計,2015-2020年銀行業金融機構資產利潤率由1.1%降至0.7%。低迷的銀行經營業績與員工低薪酬成為負面雙循環,銀行業人員的收入優勢大不如前。有銀行從業人士戲稱:“收入不如早些年,金飯碗要變鐵飯碗”。

張江2017年畢業到長三角的一家股份行省分行工作,他期望能在這個區域經濟環境較好的平臺拿到20萬年薪。然而,除了每個月7000-8000的工資,他發現績效對銀行收入的影響更大,不同崗位還有不同的績效考核標準:“就客戶經理來說,我全年收入十幾萬,但是同期進來的業績完成特別好的小伙伴,光年終獎就能有20萬,更別說那些家里有礦的隱藏大佬……銀行收入真的說不準。不過我時常聽周圍前輩說,銀行的錢不如之前好賺了。”

就銀行的薪酬結構而言,員工層面基本工資的比重在下降,績效薪酬的比重則在上升。從前,銀行機構對績效完成預期比較樂觀,會預發一部分績效獎金;如今,完成績效指標越來越困難,原先那部分預發的績效獎金就沒有了,往往需要員工努力贏取,但結果往往是有人歡喜,有人愁。

在銀行機構內部,員工薪酬存在部門收入差異,一般業務部門的薪酬相對增長較快。

王亮在銀行總行金融市場部工作了6年,“銀行前臺部門收入相比中后臺部門略高一些,這是業務性質決定的嘛,但也不會像券商、基金機構的差異那么大,畢竟一筆業務需要前中后臺共同協作完成,我們只是‘大鍋飯’中分到稍微多一點。”

另一方面,前臺部門也并非“躺贏”,原來對銀行盈利貢獻度大的投資銀行、金融市場、資產管理業務受全球經濟形勢和監管雙重壓力的影響,盈利能力受到考驗。王亮作為其中的一員深有體會,他表示自己工作幾年的收入“還算可以”,但是“增長沒那么快”。

此外,員工薪酬還存在不可忽視的區域差異,不同區域機構的員工薪酬往往差異較大,這和個人努力基本無關。國有商業銀行和股份制商業銀行的分支機構遍布全國,各分支機構單獨核算。各區域機構的不良率與其盈利水平緊密掛鉤,進一步影響區域機構的整體薪酬。具體而言,少數業績不佳、包袱較重的銀行分支機構,其員工收入下降較多。一位銀行在職人士表示:“分支機構一旦有不良資產,員工降薪是肯定的,哪怕是想畫大餅都畫不圓。”

銀行人“出走”的背后,是對“是否愿意拋棄金飯碗”、“是否愿意擁抱變化”問題的回答。

趙潔離開了深耕15年的銀行業,到第三方財富管理公司謀求職業進一步發展。她表示:“雖然有不舍得,但是還是干老本行,工作內容差異不大,有信心;個人能力更有發揮的空間,話語權也更大了,我現在一個人帶十幾個人的團隊,成員一半是銀行出身。這邊激勵政策到位很多,只要業績足夠出色,收入就沒有天花板。”

銀行業自身的經營形態也在經歷變革,這其中便包括傳統物理營業網點的轉型。國有大行網點紛紛撤并,高度“程序化”和“流程化”的傳統銀行崗位正在被替代。

有數據統計,2019年六家國有大行網點合計減少836個,六大行員工數量合計減少1.15萬人。

走進一家位于北京王府井步行街附近的建行營業網點,可以發現銀行客戶基本在智能終端一體機上自助辦理業務,客戶經理站在一旁解答疑問;以往去銀行需要排長隊到窗口人工辦理業務的場景已不再。

收入之外的權衡:抗壓力與幸福感

早晨8:30上班,為了完成每月增量客戶的任務,需要打20-30個電話給客戶進行小微貸款的電話銷售。如果幸運的遇到有意向的客戶,就要立刻跑到現場推動業務落地。有時辦理一筆業務會花費一天的時間。雖然規定的下班時間是下午四五點,但直到晚上11點多還在忙工作。

這就是張江在銀行的一天。

“加班是常態。我們不良貸款率這么低,背后有很多辛酸的付出。”張江這樣說道,“但我倒不全是因為辛苦,畢竟各行各業都不容易。主要是和領導關系處不好,實在受不了。”

壓倒張江的最后一根稻草是銀行體系內“論資排輩”的文化。他有很大一部分時間花在了隱性勞動——為領導和資歷較長的同事分擔操作性質的工作,“這部分的核心在‘分成’。業務是領導拉來的,公司層面沒有明確的分配方案,全看領導,那被壓榨感是很強烈的。”

“當時銀行的工作氣氛就不太想繼續待下去,哪怕是換個部門或分支機構。”張江憑借自己良好的學歷背景很快在高校找到了一份新工作。“高校老師不一定是最滿意的工作,但可以繼續待下去,不像銀行,繼續下去有可能會被淘汰。現在的辦公室氛圍很好,加強了我留下來的意愿。最吸引我的還是自由時間多。”

出乎意料地,王亮離開銀行的主要原因,也不是收入。

王亮跳出銀行后去了另一座城市的券商機構發展,收入不止翻番。“收入和個人能力、業績掛鉤的,這邊薪資結構是24薪,激勵政策更強。我也聽說過有人年薪拿300萬的。”豐厚的收入使得王亮比同齡人更快地安頓下來,不再為房、車發愁,收獲了幸福感。

當聊到換工作的主要考慮,王亮說是因為想離家人近一點。“我是廣東人,銀行總行機構很少有選擇工作地點的機會,就想找份離家近一點的工作。當然,也有自己的職業抱負考慮,想趁自己還沒老的時候做一些事情,但首選還是工作地點。”

王亮坦言,銀行的工作還是有一定吸引力的,“不是說銀行沒有業績壓力,像有些銀行分支機構也很忙碌的,但是銀行壓力和券商的性質不太一樣。在這邊我得到了更大的自主權,方方面面都需要決策,而這些會直接影響到業務和管理的成敗。我感覺銀行會相對舒服一些,比較穩定,說出去也體面嘛。”

誠然,諸如工作壓力、幸福感的考慮不僅是銀行業,也是各行各業的通則。對于歷史悠久的銀行業而言,可能僅僅是近些年工作體驗的變化更明顯一些。近年來,銀行業監管壓力增大,監管處罰也由對銀行機構的處罰,轉向對銀行機構和管理責任人“雙罰”,銀行員工的合規壓力加大了,實質是對員工工作質量的要求提高了。在增壓的環境下,員工到手的薪資卻沒能有一個質的飛躍,反而是加班加點的體驗越來越深刻。員工的幸福指數和獲得感降低,銀行工作似乎就“沒那么香了”。

對于現役銀行人而言,“是否愿意拋棄金飯碗”的問題沒有統一答案。王亮也說:這問題不能一概而論,“工作是為了生活,工作要開心。如果天天有很大壓力對生活造成了影響,那就得不償失了,不如考慮離開。”對于另一部分想要奔赴前程的銀行人,王亮給予祝福:“銀行人多是理性人。你敢賭,就去吧。且行且珍惜。”

備注:應受訪者要求,文中王亮、張江、趙潔為化名。

責任編輯:潘翹楚

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)